强预期与弱现实博弈下玉米期现市场分析报告

2026-07-09 14:19

强预期与弱现实博弈下玉米期现市场分析报告

一、核心矛盾总述

当前玉米市场呈现远期天气强预期、现货需求弱现实的二元对立格局:期货远月受厄尔尼诺气候扰动新季种植炒作支撑震荡偏强,现货端受渠道高库存、下游低采、替代粮分流压制上行乏力,期现价差持续走阔,市场以宽幅震荡为主,单边趋势驱动不足。二、现货库存端:流通粮源集中,下游持续去库

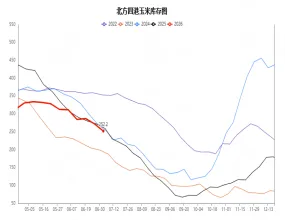

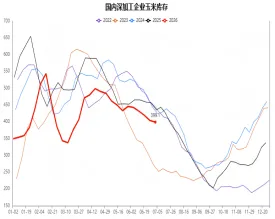

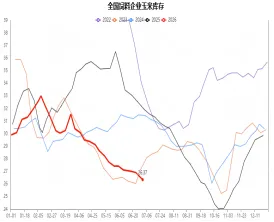

1.贸易商库存:基层农户陈粮基本售罄,流通粮源向港口、中间商集中,北方四港商业库存维持在280-310 万吨区间,同比偏高。贸易商前期收粮成本偏高,低价抛售意愿弱,形成现货底部支撑;但港口库存消化缓慢,南北流通倒挂限制主动补库,现货缺乏大涨动力。图片来源:融达期货数据分析家、我的钢联2.深加工企业库存:深加工进入夏季检修周期,淀粉、酒精行业持续亏损,全国主流加工企业库存同比下滑11.58%,企业仅维持刚需滚动采购,随用随采、无集中补库行为,工业需求难以拉动现货走升。3. 饲料企业采购与库存:规模饲料厂玉米可用库存仅26.93 天,同比大幅下滑 17%—26%,全行业执行低库存策略。生猪养殖亏损驱动产能持续去化,叠加新季小麦、陈化稻谷、进口高粱性价比突出,饲用玉米替代比例升至 25%—40%,玉米饲料消费量同比收缩,采购成交长期清淡,构成现货核心压制项。图片来源:融达期货数据分析家三、期货利多驱动:新季玉米种植天气预期

- 2026 年厄尔尼诺引发 “北旱南涝” 气候风险,7-8 月东北、华北玉米进入拔节、授粉关键期,高温干旱、局部渍涝均直接影响单产,成为远月合约核心炒作逻辑。

- 华北黄淮持续高温,土壤墒情分化,阶段性干旱或延缓灌浆;东北主产区多雨低洼地块存在涝害、根系发育受阻风险,市场提前计价减产预期,资金推升远月期货估值,拉开期现价差。

- 新季种植成本抬升,地租、农资上行,若天气扰动致单产下滑,新作上市底价将上移,给予远期合约估值支撑;但当前仅为预期炒作,无实质减产数据验证,利多具备脉冲性、持续性偏弱。

四、期现走势推演与操作逻辑

- 短期(1-2 个月):现货受高渠道库存、下游弱采购、替代粮冲击压制,现货价格区间磨底;期货跟随气象消息宽幅震荡,极端天气预警触发短期冲高,天气缓和后快速回调,期现价差维持高位。

- 中长期(新粮上市前):若主产区持续极端天气、单产预期下调,远月合约将持续走强,带动现货跟涨;若气候平稳、新作丰产,天气预期证伪,期货将回归现货基本面,期价承压回落,新季集中上市后现货再度走弱。

- 核心风险锚点:利空为生猪产能加速去化、进口谷物大量到港、天气持续向好;利多为主产区持续高温干旱、国储轮换收购托底、新作减产落地。

五、结论

玉米市场短期难摆脱“强预期、弱现实” 震荡格局:现货底部由贸易商持粮成本、储备收购托底,但需求疲软限制上行空间;期货波动由天气题材主导,行情具备脉冲特征,无单边持续牛市基础。操作上现货端随采随销、规避囤货;期货区间思路为主,重点跟踪东北、华北主产区长势与下游饲料、深加工开工数据。本分析报告由融达期货(郑州)股份有限公司提供,未经许可任何机构和个人不得以任何形式翻版、复制、发布及分发本报告的全部或部分内容给其它任何人士。如引用发布,须注明出处:融达期货(郑州)股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。本报告引用的信息和数据均来自于公开资料及其它合法渠道,力求报告内容、引用资料和数据的客观公正。尽可能保证可靠、准确和完整,但并不保证报告所述信息的准确性和完整性。本报告非期货交易咨询业务项下服务。本报告所载观点、结论及信息仅为对市场或相关标的的研究阐述,仅作参考之用,不构成任何形式的投资建议或交易决策依据,也不构成任何形式的保证或承诺。投资者应自主做出期货交易决策,不应以本报告取代其独立判断,并独立承担期货交易后果。