为全面、清晰且深入地剖析正处于快速演进中的人形机器人产业,本报告采用了系统性的研究框架和多维度的分析方法。结合2026年行业已迈入“规模化交付元年”的最新特征,本报告对研究范围与核心方法论进行了精准校准与迭代。本节将明确研究边界,并详细阐述所采用的核心研究方法论。

1.2.1 研究范围

本报告的研究范围聚焦于以通用化为目标的具身智能人形机器人,其核心特征是以人类形态为蓝本,致力于在非结构化的人类生活和工作环境中执行多种任务。结合2026年行业的最新变化,具体涵盖以下层面:

1、技术范畴:从“硬件成熟”到“软硬件耦合”的全技术栈。

(1)硬件:聚焦已经收敛的“三大基础件”与新兴的“关键零部件”。

◦ 执行机构:包括旋转关节(无框力矩电机+谐波减速器)、线性关节(行星滚柱丝杠,如反向式)、以及向多自由度演进的灵巧手(空心杯电机)。

◦ 传感器:从单一感知向复合型感知升级,重点关注六维力/力矩传感器与电子皮肤(柔性触觉传感器),后者正成为实现“具身智能”的关键一环。

◦ 计算与控制:以SoC芯片为核心的控制器,是具身智能的硬件基座,提供算力支撑。

◦ 轻量化材料:关注PEEK等特种材料的应用,以降低负载、提升续航。

(2)软件:研究重心从硬件转向决定商业化的软件。

◦ “大脑” (感知与决策):重点分析VLA(视觉-语言-动作)模型的技术路线及其演进,以及世界模型(World Model)的应用。

◦ “小脑” (运动控制):追踪从基于模型控制(MPC/WBC)向强化学习(RL)主导演进的算法趋势。10

◦ 数据:作为算法学习的基础,系统分析真实数据、合成数据与网络数据三类来源的采集、处理和应用,数据飞轮成为驱动模型迭代的核心。

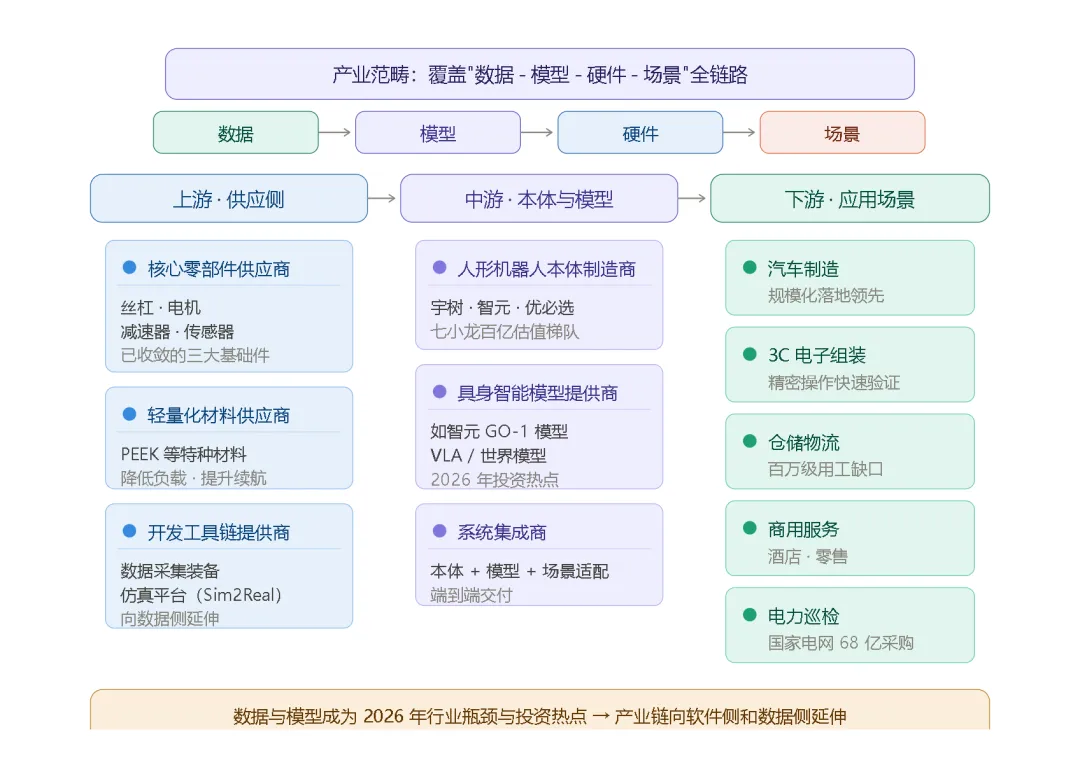

2、产业范畴:覆盖“数据-模型-硬件-场景”全链路。

考虑到数据与模型在2026年已成为行业瓶颈和投资热点,产业链分析向软件侧和数据侧延伸。

(1)上游:核心零部件供应商(丝杠、电机、减速器、传感器)、轻量化材料供应商、开发工具链提供商(数据采集装备、仿真平台等)。

(2)中游:人形机器人本体制造商、具身智能模型提供商(如智元的GO-1模型)、系统集成商。

(3)下游:应用场景,特别是已进入规模化落地或快速验证的领域,如汽车制造、3C电子组装、仓储物流、商用服务(酒店、零售)、电力巡检等。

3、厂商范畴:聚焦“中美领跑”与“七小龙”格局

基于2025年出货量数据(中国供应商占88%以上),分析重心向中国领军企业倾斜。

(1)国际:分析技术领导者特斯拉(Optimus) 与商业化先锋Figure AI,以及其在模型与量产上的最新进展。

(2)国内:重点研究中国“七小龙”(宇树、智元、优必选、乐聚、众擎、松延动力、加速进化)及银河通用等企业的产品矩阵、技术路线(量产派vs.技术派)、商业模式及资本节奏。

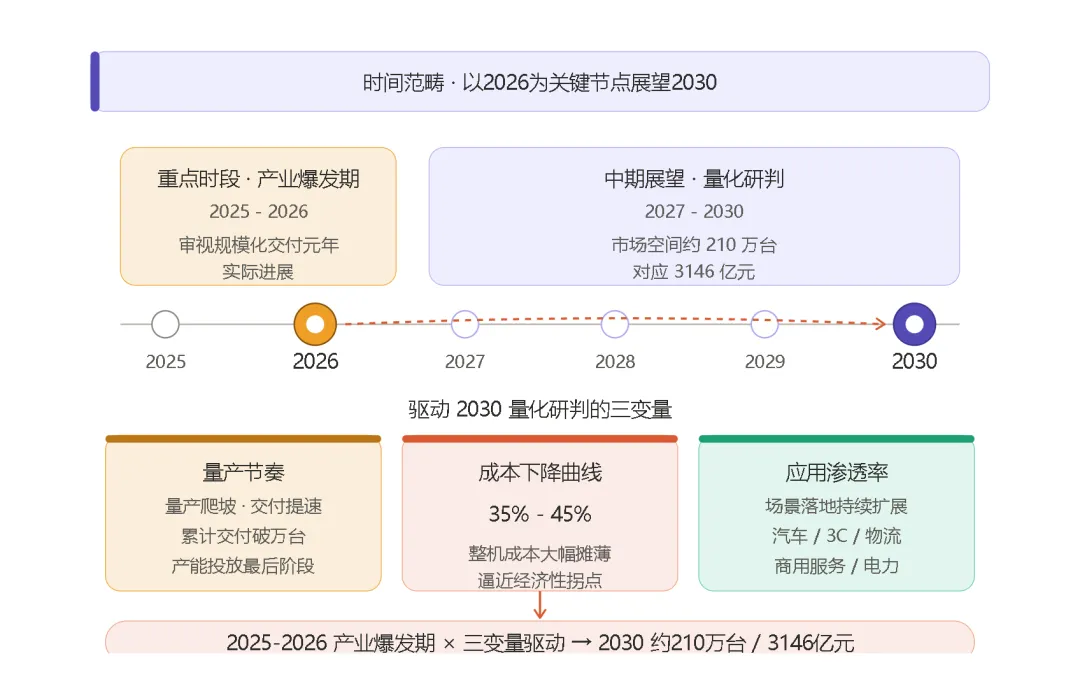

4、时间范畴:以2026年为关键节点,展望2030年。

(1)重点时段:将分析核心锚点调整为2025-2026年的产业爆发期,审视“规模化交付元年”的实际进展。

(2)中期展望:基于量产节奏、成本下降曲线(35%-45%摊薄)和应用渗透率,对至2030年的市场空间(约210万台、3146亿元)和产业格局做出量化研判。

1.2.2 核心方法论

为实现研究目标并贴合2026年产业特点,本报告在原有方法论基础上进行了补充与深化。

1、技术拆解法 (Technology Teardown)

本方法旨在将复杂的人形机器人系统逐层分解,以识别技术关键点、成本结构和供应链格局。2026年的焦点从物理拆解转向功能拆解与架构评估。

(1)执行层面:将机器人本体按执行单元(旋转/线性关节、灵巧手)进行物理拆解。重点分析价值量占比(如灵巧手占4.3%、传感器占9%-20%)、技术路线对比(如腱绳驱动vs.连杆驱动、谐波vs.行星减速器)及国产化进展(如谐波减速器国内进展较快,灵巧手技术未收敛)。

(2)感知与决策层面:对“大脑”和“小脑”进行功能拆解。

◦ “大脑”:分析其分层或端到端的VLA架构,如Figure AI的Helix双层架构(快慢系统)、智元的GO-1模型等,评估其在语义理解、任务规划上的能力。

◦ “小脑”:拆解其核心算法,比较传统MPC与现代RL的优劣,评估机器人的运动鲁棒性、速度(如天工12km/h、宇树17.2km/h)和复杂地形适应性。

(3)数据层面:作为2026年的新增重点,拆解数据来源(真实/合成/网络)、采集方式(遥操作/动捕/视频)、数据规模及对模型性能的影响。

2、产业链分析法 (Industrial Chain Analysis)

本方法用于勾勒产业全景图,识别价值链中的关键环节和核心玩家,强调“中国优势”。

(1)上游分析:绘制核心零部件(三大件:丝杠/电机/减速器、灵巧手、传感器)的全球及国内供应链图谱。重点分析国产替代进展(如丝杠国内进展较快,减速器相对较慢)及市场空间(如2030年三大部件总规模达1037亿元,传感器达370亿元)。

(2)中游分析:对比分析“量产派”(如宇树、智元)与“技术派”(如银河通用)的商业模式与量产能力。同时关注核心零部件的溢出效应,如拓普集团“以价换量”的策略对产业链的影响。

(3)下游分析:评估不同应用场景的商业化成熟度。结合《2025具身智能机器人场景应用白皮书》的矩阵,量化分析各个场景的必要性、技术成熟度和商业化进度(如物流运输、巡检已规模化,精密装配处于小批量落地初期)。

3、技术成熟度与商业化成熟度评估 (Technology & Commercial Readiness Assessment)

鉴于2026年产业已进入“量产验证”阶段,本报告强化了商业化成熟度的评估权重。

(1)技术成熟度 (TRL):评估单项技术所处的阶段。例如:

◦ 成熟/收敛 (TRL 9):行星滚柱丝杠、谐波减速器、无框力矩电机、空心杯电机。

◦ 发展中 (TRL 5-7):六维力传感器、电子皮肤、具身大模型(如VLA)、灵巧手集成方案。

◦ 前沿探索 (TRL 1-4):世界模型、基于Sim2Real的通用数据生成、柔性触觉传感器的新材料。

(2)商业化成熟度 (CRL):评估整体方案在场景中规模化盈利的可行性,关键指标更新如下:

◦ 成本:整机成本较上年降低35%-45%,是否逼近经济性拐点(如9.9万元的宇树G1是否具备竞争力)。

◦ 可靠性 (MTBF):能否满足工业级应用的7x24小时稳定作业要求,如在3C产线的连续运行能力。

◦ 投资回报率 (ROI):在汽车制造等标杆场景中,验证其投资回收周期是否缩短至2-3年以内。

◦ 供应链支持:核心零部件国产化率突破80%,是否形成了自主可控且具备规模化的供应链体系。

总结

通过技术拆解深入肌理,通过产业链分析纵览全局,再通过融合了2026年量化数据的成熟度评估来动态把握“量产爆发”的发展脉搏,这三种相互支撑的方法论,共同构成了本报告坚实、客观且具有前瞻性的分析基础。这不仅有助于读者清晰地理解人形机器人这一复杂系统,更能为其在2026年这一关键节点上的战略决策、投资布局和技术研发,提供一套行之有效的分析框架。

END

汽车工程师

入会、商务合作

和优秀案例投稿请联系