研究泡泡玛特,最容易被 Labubu 带着走。

这些问题当然重要,但如果我们只盯着这些,很容易陷入情绪和热点里。上一篇我们聊过,泡泡玛特卖的不是简单玩具,而是情绪价值、收藏欲、社交货币和 IP 符号。一家公司的生意到底好不好,不能只看故事,也不能只看爆款,而要看几个东西:所以今天这篇文章,我们不急着谈估值,也不急着谈买不买。泡泡玛特,到底是不是一门好生意?

一、第一份答案:它确实不是普通玩具公司

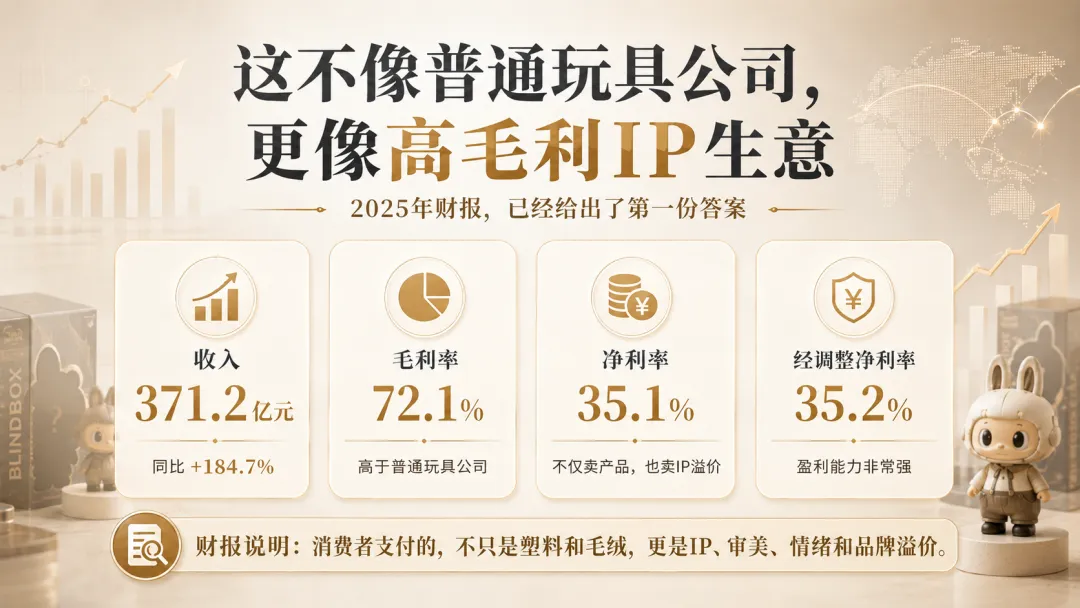

2025 年,泡泡玛特收入 371.20 亿元,同比增长 184.7%;毛利 267.65 亿元;归母净利润 127.76 亿元;经调整净利润 130.84 亿元。毛利率 72.1%,净利率 35.1%,经调整净利率 35.2%。如果一家公司毛利率能做到 70% 以上,净利率能做到 35% 左右,说明消费者为它支付的价格里,有很大一部分不是物理成本,而是:IP 价值、审美价值、情绪价值、收藏价值和品牌溢价。它不是靠低价冲销量,也不是靠渠道强压货,而是在相当程度上靠 IP 和产品设计取得定价权。但至少从财报看,它已经不像一家普通玩具公司,而更像一家高毛利、高净利率的 IP 消费公司。

二、第二份答案:增长很强,但不能只归因于 Labubu

2025 年泡泡玛特的增长非常猛,但我们不能偷懒,把所有增长都归因于 Labubu。财报披露,2025 年泡泡玛特共有 17 个艺术家 IP 收入超过 1 亿元。其中,THE MONSTERS 收入 141.61 亿元,SKULLPANDA 收入 35.40 亿元,CRYBABY 收入 29.29 亿元,MOLLY 收入 28.97 亿元,DIMOO 收入 27.77 亿元,Twinkle Twinkle 收入 20.56 亿元。除了 THE MONSTERS,它还有 SKULLPANDA、CRYBABY、MOLLY、DIMOO、Twinkle Twinkle 等多个十亿级甚至几十亿级 IP。这说明泡泡玛特不是完全靠单一角色吃饭,它已经具备一定的多 IP 运营能力。THE MONSTERS 一年收入 141.61 亿元,远远高于其他 IP。其他几个头部 IP 虽然都不错,但和 THE MONSTERS 之间还有明显差距。泡泡玛特已经完全摆脱单一 IP 依赖。

泡泡玛特已经证明了“多 IP 存在”,但还没有完全证明“多 IP 能够接棒”。

如果未来 THE MONSTERS 热度回落,而 SKULLPANDA、CRYBABY、MOLLY、DIMOO 等 IP 能继续增长,那泡泡玛特就更接近一家真正成熟的多 IP 公司。如果 THE MONSTERS 一退,其他 IP 接不上,那它的估值逻辑就要打折。它不是“只有 Labubu”,但也还不能说“没有 Labubu 也完全没问题”。

三、第三份答案:2025 年的爆发,既是 IP 能力,也是毛绒周期放大

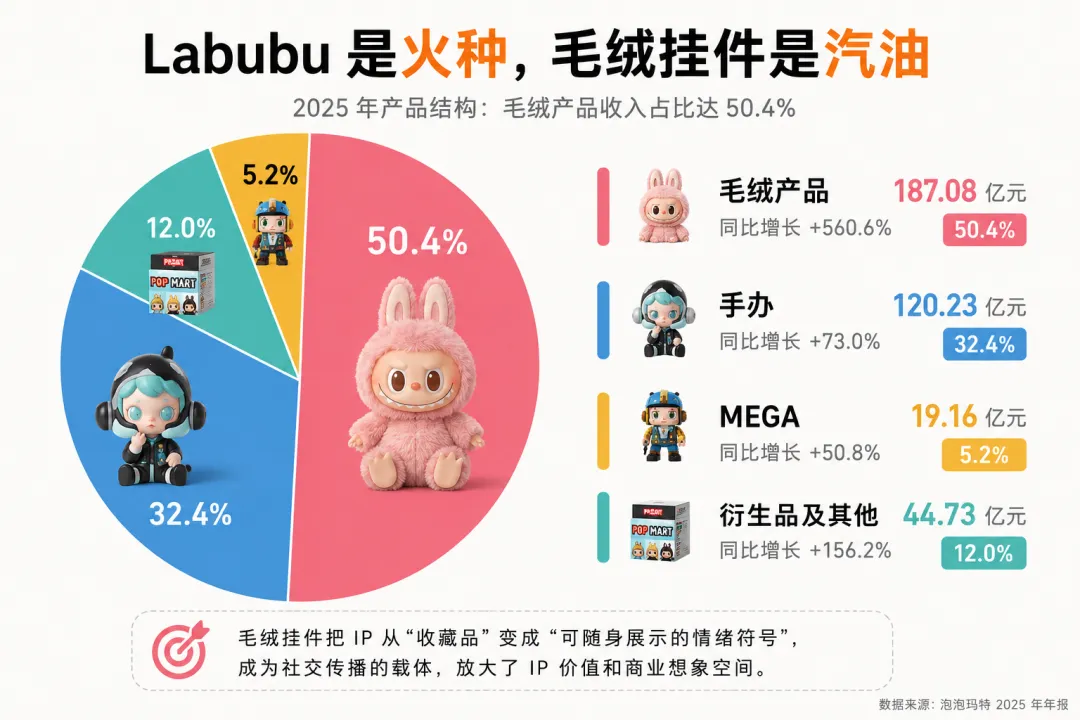

2025 年,泡泡玛特毛绒产品收入 187.08 亿元,同比增长 560.6%,收入占比达到 50.4%;手办收入 120.23 亿元,占比 32.4%;MEGA 收入 19.16 亿元,占比 5.2%;衍生品及其他收入 44.73 亿元,占比 12.0%。它说明 2025 年泡泡玛特的爆发,不只是 IP 爆发,也是毛绒产品形态的爆发。Labubu 是火种,毛绒挂件是汽油。

Labubu 本身有辨识度,有情绪价值,有传播基础。但毛绒挂件这种产品形态,把它从一个收藏品,变成了可以挂在包上、带出门、拍照、社交传播的情绪符号。它可以成为穿搭的一部分,成为社交货币,成为年轻人表达自我的小道具。所以泡泡玛特 2025 年的增长,不能简单说成“公司突然变强了”,也不能简单说成“只是踩中了毛绒周期”。泡泡玛特原本就有 IP 商品化能力,而毛绒产品形态把这种能力放大了。

如果供给上来以后,稀缺感消失,二级市场溢价会不会消失?2025 年泡泡玛特的高增长,不是凭空来的,而是 IP、产品形态、渠道和全球传播共同作用的结果。

四、海外业务是真的打开了,但还不能过早下终局判断

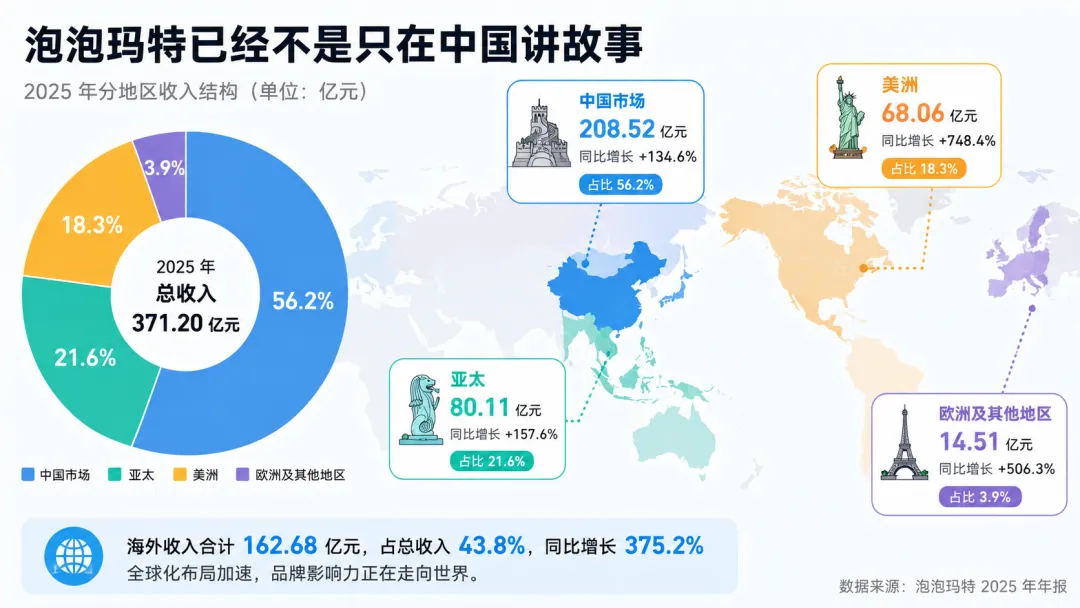

泡泡玛特 2025 年另一个非常重要的变化,是海外业务爆发。2025 年,中国市场收入 208.52 亿元,占比 56.2%,同比增长 134.6%;亚太收入 80.11 亿元,占比 21.6%,同比增长 157.6%;美洲收入 68.06 亿元,占比 18.3%,同比增长 748.4%;欧洲及其他地区收入 14.51 亿元,占比 3.9%,同比增长 506.3%。这组数据说明,泡泡玛特已经不是只在中国市场讲故事。同时,公司 2025 年在全球 20 个国家运营 630 家门店,全年净增 109 家门店;机器人商店 2637 台,全年净增 165 台。泡泡玛特已经证明了海外市场能打开,但还没有完全证明海外用户能长期稳定复购。

但投资人不能只看收入增长,还要继续看门店效率、线上复购、库存周转和本地用户沉淀。

五、这份财报里最大的风险,不是收入,而是存货

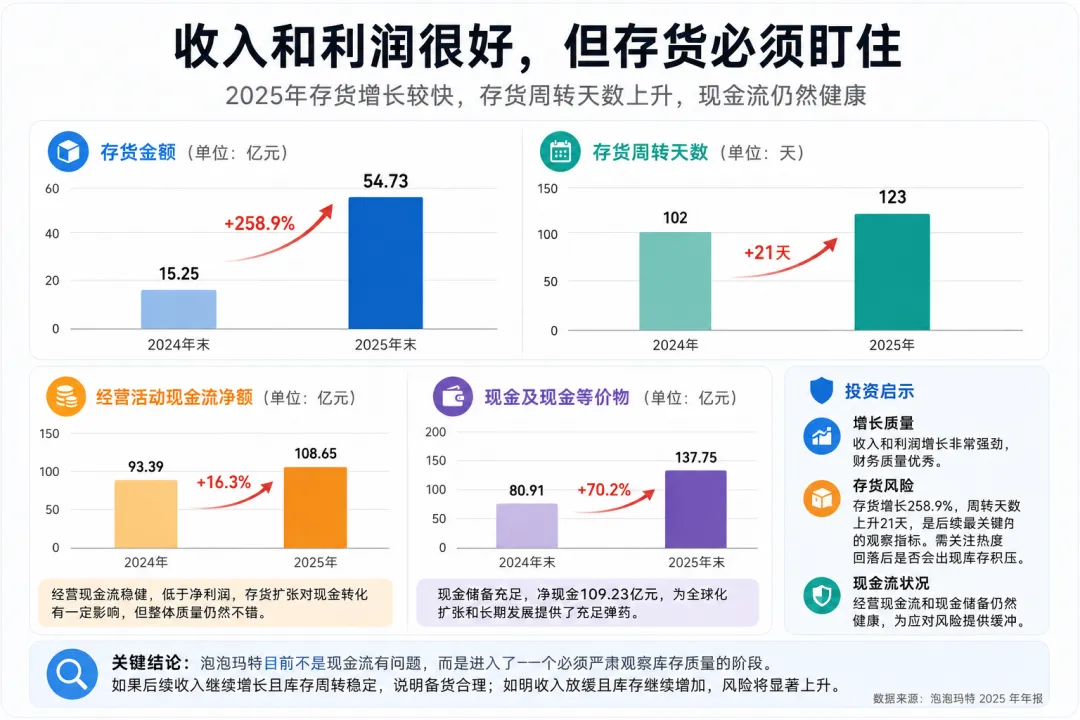

2025 年,泡泡玛特存货从 2024 年底的 15.25 亿元增加到 54.73 亿元;存货周转天数从 102 天增加到 123 天。公司解释主要因为海外收入占比提升、运输周期较长,以及全球净增 109 家门店,所以需要增加库存满足销售需求。但作为投资人,我们不能因为公司解释合理,就完全放松警惕。潮玩 IP 生意最怕的不是短期卖得太少,而是爆火之后,公司误判需求,备货太多,结果热度回落,库存积压,最后通过打折、减值伤害利润率和品牌力。好消息是,2025 年公司经营活动现金流净额 108.65 亿元,现金及现金等价物达到 137.75 亿元,净现金 109.23 亿元。也就是说,公司整体现金状况仍然很好,并不是靠赊销和账面利润堆出来的增长。但也要注意,经营现金流低于当年利润,存货扩张已经对现金转化产生了一定影响。泡泡玛特目前不是现金流有问题,而是进入了一个必须严肃观察库存质量的阶段。

如果后续收入继续增长,存货周转稳定甚至改善,那说明公司备货合理。如果后续收入放缓,存货继续大幅增加,甚至出现折扣和减值,那就要重新评估这轮增长的质量。六、所以,财报到底给了我们什么结论?

72.1% 的毛利率,35% 左右的净利率,说明它卖的不只是产品,而是 IP、情绪价值和品牌溢价。第二,泡泡玛特已经证明了一定的多 IP 能力,但 THE MONSTERS 仍然过于突出。它不是只有 Labubu,但 Labubu 对 2025 年的贡献确实太大。毛绒产品把 IP 从收藏品变成了可以随身展示、社交传播的情绪符号,这是商业模式的进化,但也带来品类周期风险。海外高增长很重要,但后续不能只看开店和铺货,还要看用户沉淀。目前现金流和现金储备都不错,但存货增长较快,后续必须严肃观察。财报支持泡泡玛特是一门好生意,但也提醒我们,2025 年的高利润里有 THE MONSTERS、毛绒产品和海外扩张共同放大的因素。

泡泡玛特是不是好生意?

这门好生意的高利润,能持续多久?

如果未来 THE MONSTERS 热度回落后,其他 IP 能接上,海外能形成复购,库存没有恶化,现金流继续健康,那么泡泡玛特就更接近一家优秀的全球化 IP 消费公司。如果 THE MONSTERS 一退潮,其他 IP 接不上,毛绒产品热度下降,库存开始积压,那 2025 年的高利润就可能只是一次超级周期。

七、下一步我会继续研究什么?

如果 THE MONSTERS 从高位回落,现在的估值到底贵不贵?什么情况下,我会把泡泡玛特从观察仓升级为更重要的持仓?在不确定中建立判断,在风险可控时下注,在事实变化时修正。

我会继续跟踪泡泡玛特的多 IP 运营、海外复购、库存周转、毛利率、现金流和管理层资本配置。想看泡泡玛特完整研究合集,可以关注公众号后,后台回复【泡泡玛特】。