投资类资产——股权投资的雷区信号(中-下)

本期股权投资部分的补档,继续来探讨操纵手法和案例展示。

先看原文关于这项操作的叙述:

在资产边缘小额交易,将金融资产变成联营企业,操纵利润表这个方法,和上面那条道路如出一辙,都是通过合法的小额交易,改变股权归属的资产类别,从而创造出投资收益。将原本计入金融资产的小额持股变成联营企业,达到操纵上市公司当期损益的手法,通常发生在上市公司持有其他上市公司破净股的情况下。

上市公司通过少量增持,或获取对方董事席位等方法,将原本划分为金融资产的小额持股,变成具有重大影响的联营公司股权投资,改用权益法核算。按照会计准则规定,权益法核算的长期股权投资,如果买价>按照持股比例计算的可辨认净资产公允价值,以买价作为长期股权账面价值;反之,如果买价<按照持股比例计算的可辨认净资产公允价值,则以后者为长期股权投资的账面价值,并将差额计入营业外收入。

所以,当转换日的股价低于每股可辨认净资产公允价值时,通过小额增持或其他手法,将原来归为金融资产的持股,变成具有重大影响的联营公司后,可辨认净资产公允价值与股价的差额,就可以变身为当期营业外收入,提升当期净利润。因此,如果我们所关注的上市公司,在临界点附近小额交易,或通过谋取和放弃董事席位来转换资产分类,并因此产生了大额投资收益,那么,投资者就要意识到,这家公司要起邪念、举镰刀了。

本期的案例是雅戈尔,2018年3月,雅戈尔通过增持中信股份1000股,将持股比例从4.99%提升至5.00%,使可供出售金融资产变更为长期股权投资(权益法) ,从而达到2018年一季度报利润预增的目的。

雅戈尔这家企业大家应该不陌生,作为品牌服装企业身上叠加了投资股神的Buff,同时还投资了房地产。对于这家企业的分析文章我推荐唐书房2017年《生人勿近雅戈尔》,链接文章:生人勿近雅戈尔—发表版

雅戈尔以服装起家,但长期将金融投资作为“三大主业”之一。当时中信股份是雅戈尔最大的持股仓位,持股数量14.55亿股,累计投入173.04亿元人民币,占雅戈尔持股仓位49.62%,占雅戈尔总资产21.59%,2016年投资亏损 -37.74亿元,2017年减值计提33.08亿元,两年合计亏损70.82亿元。到2025末的持股数为 4.27 亿股,账面价值账面价值 46.56 亿,市值约 51.5 亿港元 ≈ 47 亿人民币。

在2017年Q3-Q4,中信股份公允价值下跌,成为一支深度破净股,每股净资产18.67港元、每股股价11.52港元,PB(市净率)约0.62倍。

2018年1月31日,雅戈尔发布减值公告,中信股份公允价值连续下跌超12个月,确认减值损失33.08亿元;2017年业绩预计减少33.3亿元,同比降低90% 。

2018年3月20日,雅戈尔副总经理兼财务负责人吴幼光获委任为中信股份非执行董事成为的董事会1/17席位之一。

2018年3月29日,雅戈尔增持中信股份1000股,持股从1,454,513,000股增加至1,454,514,000股;持股比例从4.99%上升至5.00%(跨过举牌线);花费仅约1.15万港元。

2018年4月9日,董事会审议通过会计核算方法变更,理由是①持股5%为第三大股东、②派驻了非执行董事、③据此认定具有"重大影响"。

2018年4月10日,公告变更 + 一季报预增,可供出售金融资产变更为长期股权投资(权益法);一季度净利润预计增加86.8亿元,同比增长687.95%。

事情这时候来了个180度大拐弯,耍财技的花样没有瞒住监管部门:

2018年4月24日,上交所发出监管工作函,要求核实:①变更理由是否充分、②会计计量是否准确、③是否符合经营实质。

2018年4月26日,雅戈尔公告取消变更,根据立信会计师事务所意见,“对中信股份施加实质性重大影响的依据不充分”。

2018年4月28日,修正一季报业绩预告净利润由预增86.8亿元→同比减少7.5亿元,下降约60%

上面一通倒腾制造出93亿利润的计算过程如下:

核心公式:权益法下初始投资成本 = 按持股比例享有的可辨认净资产公允价值

雅戈尔持有中信股份5.00%股权

按可供出售金融资产核算: → 账面价值 = 持股数量 × 股价 = 14.55亿股 × 11.52港元 ≈ 167.56亿港元

按权益法核算: → 初始投资成本 = 持股数量 × 每股净资产 = 14.55亿股 × 18.67港元 ≈ 271.65亿港元

差额 = 271.65 - 167.56 ≈ 104.09亿港元 → 汇率折算后约 93.02亿元人民币

这93.02亿元 → 计入营业外收入 → 增加当期净利润

这起事件转折的关键是上交所监管工作函的三个核心问题,以及立信会计师事务所(年审会计师)的逐条回应:

问题1、变更理由是否充分?5%持股+1名非执行董事能否构成"重大影响"?

中信股份前三大单一股东共占78.13%股权(中信盛星32.53%、中信盛荣25.6%、正大光明20%),5%持股在绝对集中的股权结构中无法形成实质影响。

问题2、会计计量是否准确?93亿元差额的确认是否合理?

中信股份董事会共17名董事,雅戈尔仅占1席(1/17),且为非执行董事,无法参与日常经营决策。

问题3、是否符合经营实质?变更是否反映真实的经济关系?

雅戈尔对中信股份施加实质性重大影响的依据不充分,不建议改按权益法核算

这起事件是中国资本市场少见的“监管 + 审计师合力逼退”案例——交易所发函施压,审计师拒绝背书,公司两天内即宣布取消。

有意思的是事件发生的时间线是在2017年Q3至2018年Q1,我查了老唐的《生人勿近雅戈尔》上、中、下三篇以及发表版都是公众号唐书房2017年6月-7月所推送的文章,难道老唐未卜先知?我们看到文章中这段截图,就对老唐的财报研读水平由衷佩服,同时巴菲特老爷子的名言会心一笑:“当你在厨房里看到一只蟑螂时,那肯定不止一只。”(英文原意:When you see a cockroach in the kitchen, there are definitely more than one.)

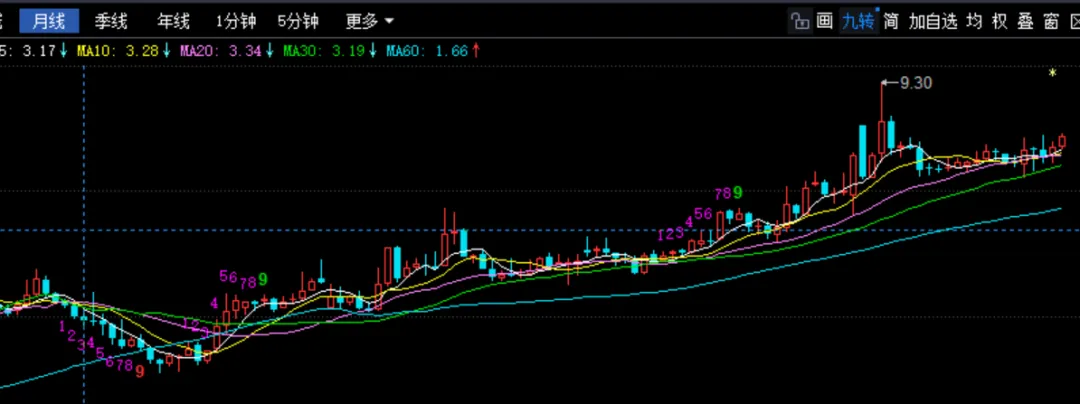

更有意思的是雅戈尔的股价从2018年1季度事件发生时的2-3元来到了当前的7.83元,这还是在公司经营业绩没有取得任何成长,甚至倒退的情况下发生的,找谁说理去。

雅戈尔2017-近期股价走势图

雅戈尔近十年营收&利润

但是这才是真实的市场先生,他每天报价,不管是天晴天雨,不管公司业绩如何,只要是股市开着一天他就会不停的给参与者们报出价格。至于为什么上涨,市场上的分析师可以找补任何理由:“混业折价”往“纯时尚+稳收投资的价值重估”、“李寒穷接班 + Bonpoint/银泰整合的期权定价”等等。

就像是当下ai产业引发半导体、光模块各路小登被风口吹起飞到天上,理智的投资者只要是看看他们的市盈率或者叫市梦率,就会选择不站在“光”里,或者光看着,以至于像持有白酒的老登“光着腚”站着。

下期我们继续学习探讨股权投资的雷区信号提及的最后一项操纵手法。