具身智能的中美竞速:2026年行业全景报告

中国在出货,美国在估值。这是2026年年中,全球具身智能行业最真实的一句话总结。

一、为什么是现在:行业拐点已至

如果说2023年是大语言模型的ChatGPT时刻,那么2026年很可能被历史记住为人形机器人的"商业化元年"。新华社在年初的产业展望中直接给出了判断:十万台级量产将至,商业化元年开启。

几组数据可以说明这个行业的热度:

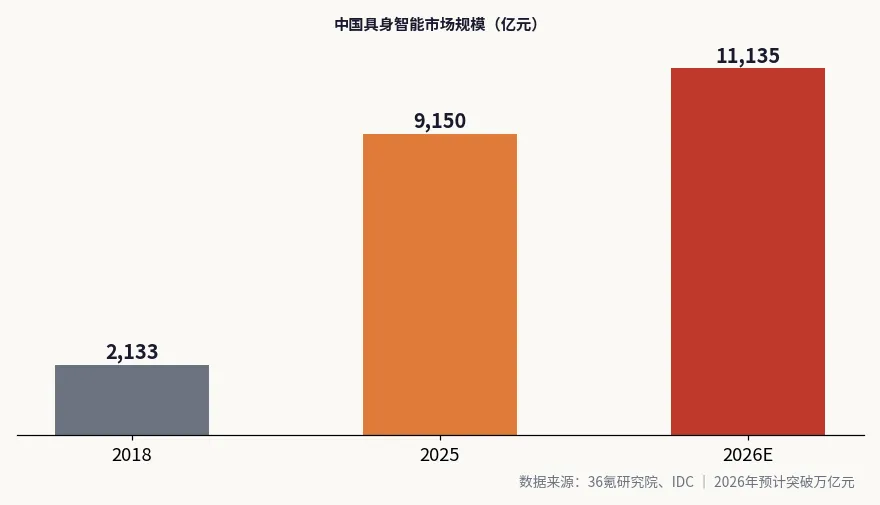

中国具身智能市场规模从2018年的2133亿元增长到2025年的9150亿元,预计2026年突破万亿元大关,达到约11135亿元。IDC预测,2026年中国具身智能机器人用户支出规模将超过110亿美元,保持120%以上的高速增长;人形机器人应用场景将扩展至当前的3倍以上。

资本层面同样火热。2025年全球机器人领域风险投资达94亿美元,同比增长41%;仅2026年开年至今,中国具身智能领域融资总额已超过345亿元,23家企业估值跨入"百亿俱乐部"。中美两国合计占据了该赛道全球风险投资的80%。

政策层面,2025年具身智能首次写入中国政府工作报告;2025年底,工信部人形机器人与具身智能标准化技术委员会正式成立;北京、上海、深圳等地陆续设立百亿级产业基金。官方预期是:到2035年,中国具身智能产业市场规模突破万亿元。

但硬币的另一面是一个无法回避的疑问:机器人能跑能跳、能叠衣服、能分拣电池,但真正能独立"干活"的还很少,部分炫技演示背后依赖远程遥控。行业在狂热与务实之间,正在经历第一轮"清场"。

二、技术路线:"本体派"与"大脑派"的分野

理解这个行业,首先要理解中美企业在技术路线上的根本分野。

本体派(硬件先行):以中国企业为代表,先把机器人本体做出来、卖出去,用真实场景数据反哺智能。宇树科技是典型——四足机器狗做到全球第一后切入人形,G1售价9.9万元起,R1系列甚至下探到2.69万元,用价格把行业门槛砸穿。

大脑派(模型先行):以美国创业公司为代表,认为机器人的瓶颈不在身体而在大脑,核心是打造通用机器人基础模型(Robot Foundation Model)。Physical Intelligence的π0、Skild AI的通用机器人大脑、Generalist AI的GEN-1,都不造整机,只做"机器人的安卓系统"。

两条路线在2026年出现了融合信号:VLA(视觉-语言-动作)模型成为共识架构,数据成为最稀缺资源。Generalist AI的做法颇具代表性——它设计了模仿人手的采集手套,在全球分发众包采集,积累了超过50万小时的真实世界操作数据,其GEN-1模型宣称在多样化任务上达到99%可靠性。而中国企业的优势恰恰是:机器人已经在工厂、商场里跑着,每天都在产生真实数据。

三、应用场景:从"能动"到"能干活"

工业制造是目前最确定的落地场景。优必选Walker S2已获得空客、比亚迪、富士康订单,单台价值40-50万元,在航空制造、汽车装配、3C电子三大高附加值场景规模化部署;第1000台Walker S2已经下线。北京人形机器人创新中心的机器人已在福田康明斯发动机工厂的无人化车间稳定承担搬运工作。美国这边,Figure的机器人部署在宝马工厂,第二个大客户据报是UPS;Apptronik的Apollo则拥有最多的汽车产线部署客户。

物流仓储:搬运、分拣、码垛是人形机器人最先能创造经济价值的环节,Figure与UPS的合作、智元在长三角制造业场景的批量出货都集中于此。

商用服务与导览:这是中国企业出海的意外爆点。魔法原子(MagicLab)披露,欧洲市场对导览导购类需求突出,其海外业务占比已超30%,单月峰值突破60%,覆盖27个国家和地区,客户包括中石油、中国电信、京东、吉利、丰田。

科研教育:宇树早期收入的基本盘,全球高校和实验室是人形机器人的第一批买家。美国市场在科研场景的采购落地速度也最快。

家庭场景:最远也最诱人。1X Technologies的NEO已开放预订,定价约2万美元或每月500美元订阅制,2026年开始在美国家庭交付——这是全球第一款真正意义上进入家庭的人形机器人。中国企业则普遍认为家庭场景还需要3-5年。

文娱表演:中国特色场景——春晚扭秧歌的宇树H1、2026年登上春晚的魔法原子,表演本身就是订单来源,也是最好的品牌广告。

四、头部企业盘点:中国队

宇树科技(Unitree)——行业标杆,即将成为"人形机器人第一股"。2026年3月科创板IPO获受理,从受理到注册生效仅104天,创科创板最快纪录,拟募资42.02亿元,发行估值约420亿元(IPO前C+轮估值126.94亿元)。底气来自实打实的业绩:2025年营收17.08亿元,同比增长335%;扣非净利润6亿元,毛利率60.27%;人形机器人出货量全球第一(2025年超5100台)。王兴兴持股23.82%、控制近七成表决权,腾讯、阿里入股一年浮盈近3倍。

智元机器人(AgiBot)——"华为系"明星。前华为副总裁邓泰华操盘,成立两年半完成11轮融资,红杉、高瓴、鼎晖、比亚迪、腾讯、京东、百度均在股东名单,当前一级市场估值超150亿元。资本运作凶悍:入主科创板上市公司上纬新材(拟收购股权已升值15亿元),一年投资15家创业公司、成立17家合资公司,织了一张产业生态网。正冲刺港股IPO,目标估值400-500亿港元,预计2026年三季度前完成上市。

银河通用(Galbot)——学院派代表,北大助理教授王鹤创立。2026年3月完成25亿元融资(国家AI产业基金、中石化、中信领投),三年累计融资近70亿元,估值200亿元,自称"人形机器人领域估值最高的未上市企业"。主打轮式双臂机器人+仿真合成数据路线,无人药店、零售场景已批量落地。

优必选(UBTech)——港股"人形机器人第一股"(2023年上市)。2025年Walker系列全年订单13亿元刷新全球纪录,2026年在手订单10-12亿元、预计出货2000-2500台,产能目标万台级。走的是"大客户+工业场景"路线,但仍未摆脱高收入高亏损。

魔法原子(MagicLab)——追觅系新贵,曾帮小米造机器狗。2026年1月披露融资21亿元、估值超200亿元,3月又完成5亿元A轮,正冲刺IPO并在硅谷立下"10年140亿美元营收"的军令状。出海是最大标签。

其他百亿俱乐部成员:众擎机器人(EngineAI,2025年12月投后估值100亿元)、星动纪元(Robotera,清华系,2026年5月融资超2亿美元,估值破百亿)、傅利叶(Fourier,康复机器人转型人形,E轮融资近8亿元)。中国目前有超过150家人形机器人公司,2026年Q1有54家披露估值,23家破百亿——泡沫与机会并存。

小米——特殊的存在。CyberOne("铁大")2022年发布后沉寂四年,2026年高调回归:分阶段落地北京亦庄产线,仿生手体积压缩60%、全掌触觉传感器覆盖8200平方毫米,并在CVPR 2026和ICRA 2026两大国际赛事夺得双料冠军。小米宣布未来三年AI投入超600亿元。它不按创业公司逻辑估值,但手握消费电子供应链、自有工厂场景和汽车业务协同,是不可忽视的潜在巨头。

五、头部企业盘点:美国队

Figure AI——美国估值之王。2025年9月完成超10亿美元C轮,投后估值390亿美元,较上年暴涨近15倍,英伟达、英特尔、高通、LG、Salesforce悉数入局。Helix端到端模型+BotQ工厂(规划年产能1.2万台),客户从宝马扩展到UPS。累计融资超19亿美元,是全球资本最充裕的人形机器人纯赌注。

Tesla Optimus——最大的变量。Optimus Gen 3预计2026年夏启动初期生产,2027年夏大规模爬产。但截至2026年中,Optimus主要仍在特斯拉自有工厂内部使用,2025年产量约150台——作为对比,宇树同年出货超5100台。马斯克的叙事是"Optimus比特斯拉汽车业务更值钱",市场仍在等待验证。

1X Technologies——家用先锋。OpenAI、三星、老虎基金加持,估值约100亿美元。NEO人形机器人2025年10月开放预订(200美元定金),2026年开始向美国家庭交付,2万美元买断或500美元/月订阅。

Apptronik——工业务实派。德州大学20年机器人积累孵化,累计融资9.35亿美元,估值约55亿美元。Apollo机器人拥有最多汽车产线实际部署,主打工业可靠性,客户包括梅赛德斯-奔驰。

Physical Intelligence(PI)——大脑派旗手。伯克利Sergey Levine团队创立,π0模型是VLA路线的标杆。融资速度惊人:A轮4亿美元(估值24亿)→ 2025年B轮6亿美元(估值56亿)→ 2026年正洽谈10亿美元新融资,估值将突破110亿美元,四个月翻倍。

Skild AI——软银重仓的机器人大脑。CMU团队创立,2026年1月完成软银领投的14亿美元C轮,估值超140亿美元,7个月内估值翻3倍(B轮45亿美元),英伟达、三星跟投。主打跨本体通用机器人基础模型,直指制造业自动化。

Generalist AI——用户点名关注的这家公司是2026年最新晋独角兽。创始人Pete Florence是DeepMind RT-2核心作者,联创Andy Zeng、Andy Barry同为DeepMind/MIT背景。2026年6月完成4亿美元融资,投后估值20亿美元,Radical Ventures领投,英伟达、贝索斯、李飞飞、小米联合创始人林斌参投。不造机器人,专注操作智能:靠自研数据手套众包采集50万小时真实操作数据,GEN-1模型宣称复杂灵巧任务99%可靠性、速度达此前基准3倍。被视为"机器人界的OpenAI"候选之一。

Boston Dynamics——老牌王者(现代汽车旗下),电动Atlas技术天花板仍在,但商业化节奏明显被创业公司超越。

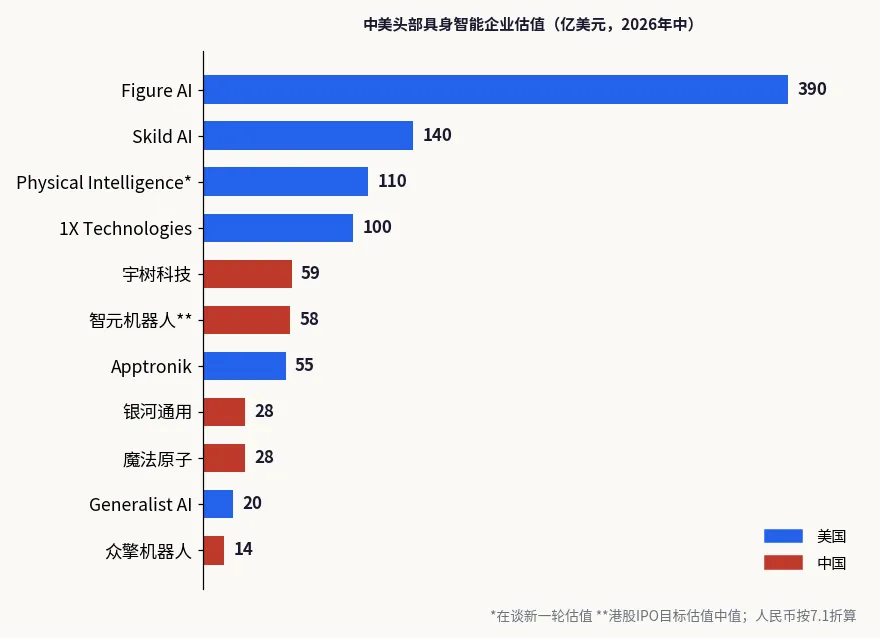

六、横向对比:一张表看懂中美格局

(人民币/美元按约7.1折算;估值为截至2026年年中公开报道口径)

七、五个关键洞察

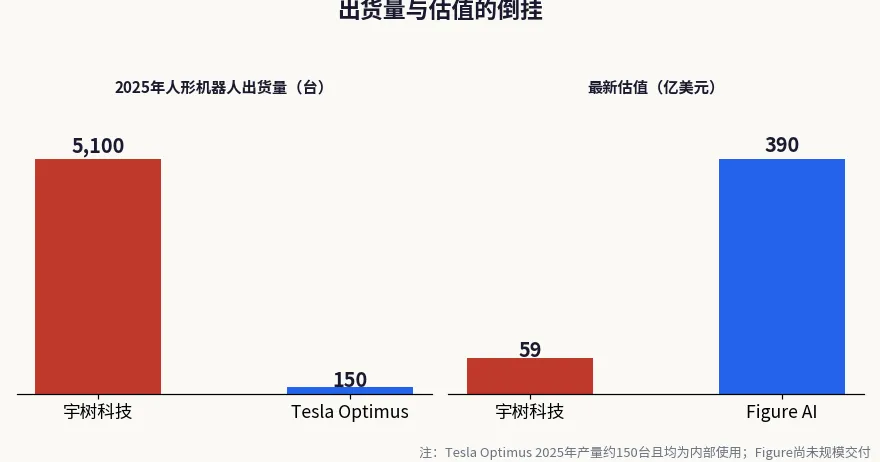

1. 出货量与估值的巨大倒挂。 宇树出货全球第一、已经盈利,估值59亿美元;Figure尚未规模交付、持续烧钱,估值390亿美元——是宇树的6.6倍。CNBC的观察一针见血:中国人形机器人出货量已超过美国,但美国同行的估值远高于中国。这背后是两种定价逻辑:中国按"硬件公司"的PE定价(宇树IPO约70倍PE),美国按"AGI物理化"的期权定价。

2. 中国赢在供应链,美国赌在大脑。 中国占全球人形机器人供应链的绝对份额,电机、减速器、灵巧手成本以每年20-30%的速度下降,这是宇树能把价格打到2.69万元的底气。美国头部资金则集中涌向不造整机的模型公司(Skild、PI、Generalist三家2026年合计融资近30亿美元),赌的是"谁掌握机器人大脑,谁就是下一个安卓/OpenAI"。

3. 数据是新的石油,两国采法不同。 美国公司用手套众包(Generalist)、仿真合成、视频学习补数据短板;中国公司靠真机部署直接在场景里采。长期看,谁的数据飞轮先转起来,谁就赢下基础模型之战。

4. IPO窗口正在打开,一二级估值将被重新校准。 宇树科创板上市、智元冲刺港股、魔法原子排队,2026-2027年将有一批公司接受二级市场检验。上市定价将成为全行业估值的锚——如果宇树市值冲上千亿,将带动整个中国板块重估;反之则会刺破部分泡沫。

5. 清场已经开始。 中国150多家人形机器人公司不可能都活下来。2026年行业融资在向头部集中,"能拿到大额融资+有真实订单"与"只有Demo"的公司正在迅速分化。那个老问题依然成立:能翻跟头不等于能拧螺丝。未来18个月,检验标准只有一个——有没有客户愿意为"干活"复购。

八、结语

这场竞赛没有终局剧本。中国的优势是制造、成本、场景和速度,美国的优势是模型、资本和顶尖人才密度。更可能的结局不是谁淘汰谁,而是类似智能手机产业的分工重构:美国定义大脑层的标准,中国吃下本体和供应链的绝大部分利润,而真正的赢家,是率先把两者拼在一起、让机器人在真实世界里持续创造经济价值的公司——无论它在杭州、上海,还是硅谷。

对具身智能、机器人领域感兴趣的投资人及相关从业者,欢迎交流。

主要参考来源