▍报告来源:格物致胜(Wintelligence)

▍会员权益:每天50篇各领域最新的高质量报告

《2026年中国工业机器人行业研究报告》由格物致胜发布,全面分析了中国工业机器人行业的产品定义、厂商格局、产业链结构、政策演变、市场趋势及典型案例。报告指出,中国已连续12年成为全球最大工业机器人市场,2024年销量达34万台,约占全球一半,国产份额首次超越外资,成为全球自动化增长的核心引擎。

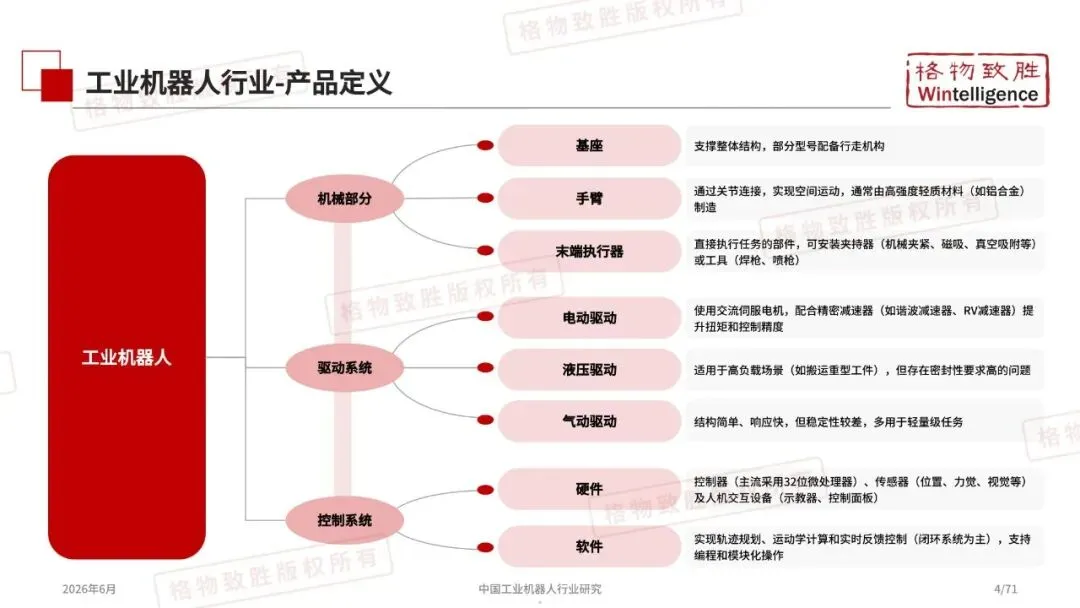

产品定义与分类

报告将工业机器人按机械结构分为多关节机器人、垂直坐标机器人、SCARA机器人、并联机器人(Delta)和协作机器人(Cobot)。多关节机器人具有多个旋转关节,作业范围大、动作灵活,广泛应用于汽车、3C电子、金属加工等行业的装配、焊接、抛光打磨等场景。SCARA机器人结构紧凑、运行速度快、精度高,常用于点胶、装配检测等。协作机器人集成一体化关节模组,安全性高、灵活易用,适合装配、搬运等任务。此外,驱动系统包括电动驱动、液压驱动和气动驱动,控制系统由硬件和软件组成,实现高精度轨迹规划和实时反馈控制。

厂商定义与竞争格局

报告详细列出了工业机器人行业的主要厂商,包括欧美品牌如库卡、ABB、史陶比尔、优傲机器人;日韩品牌如发那科、安川、爱普生、川崎机器人;以及本土品牌如埃斯顿、汇川技术、拓斯达、埃夫特、新时达、节卡机器人等。国产厂商覆盖多关节、SCARA、Delta、协作和垂直坐标机器人全品类。当前竞争格局显示,国产份额已首次超越外资,尤其在政策支持和国产替代加速的背景下,本土厂商不断突破高端市场。

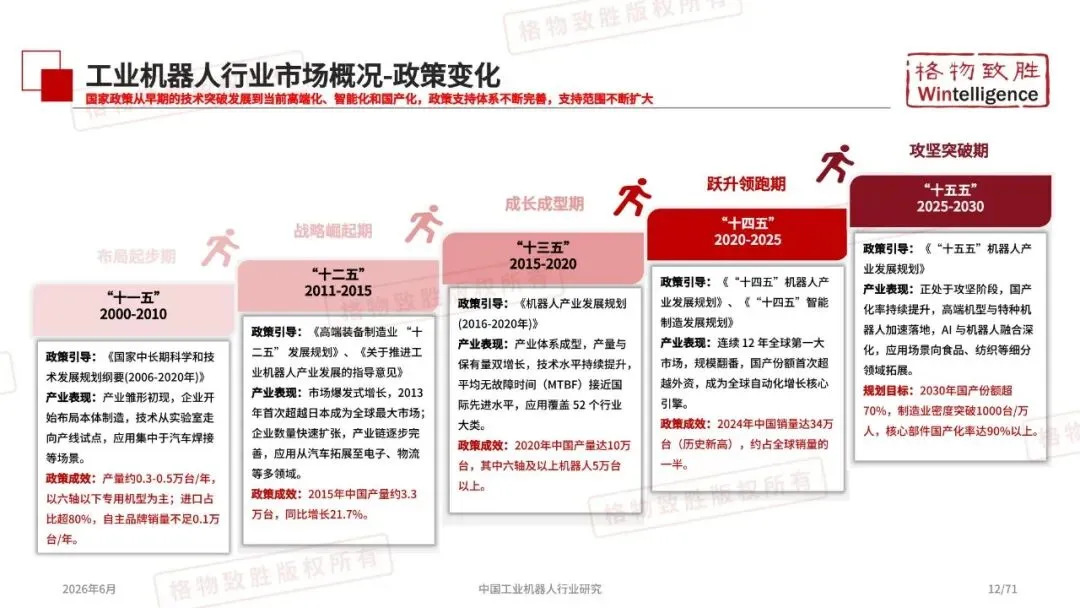

政策演变与支持体系

报告回顾了从十一五到十五五期间的政策演变。十一五期间是布局起步期,年产量约0.3-0.5万台,进口占80%以上。十二五战略崛起期,2013年中国首次成为全球最大市场,产量达3.3万台。十三五成长成型期,2020年产量达10万台,应用覆盖52个行业大类。十四五跃升领跑期,2024年销量创历史新高34万台。十五五攻坚突破期,目标是2030年国产份额超70%,核心部件国产化率超90%。政策体系包括战略顶层规划“十四五机器人产业发展规划”、财税支持如研发费用100%加计扣除、下游应用牵引如“机器人+”应用行动实施方案,以及以旧换新补贴等。

产业链与市场动态

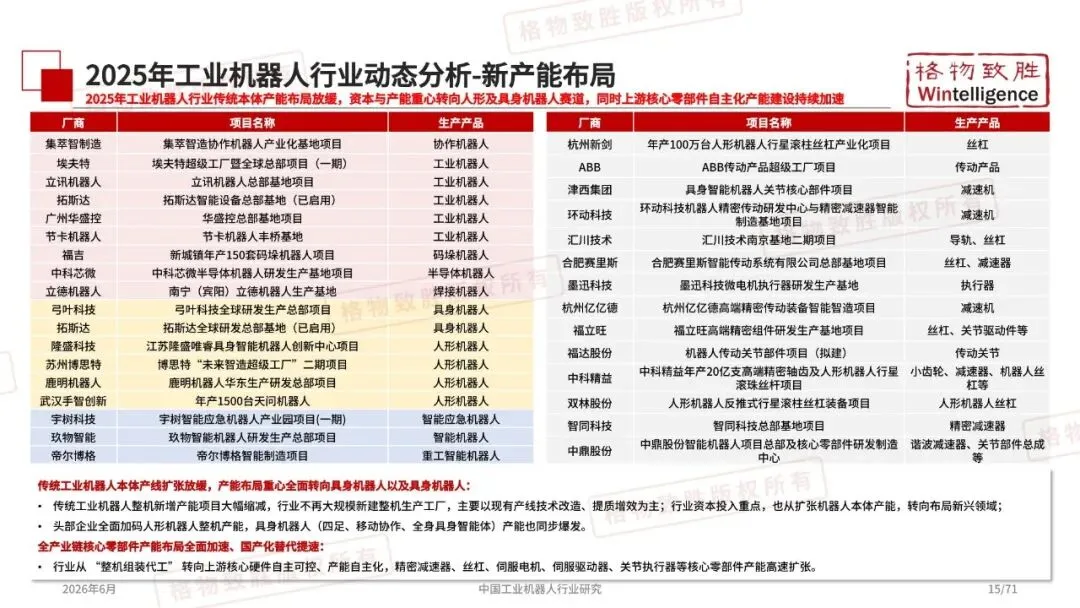

产业链上游包括减速器、控制器、伺服系统等核心零部件,中游是机器人本体制造,下游是系统集成和应用。2025年行业动态显示,传统本体产能扩张放缓,资本与产能转向人形机器人及具身机器人赛道。例如埃夫特超级工厂、节卡机器人丰桥基地等新增项目,以及众多厂商布局人形机器人整机。同时,上游核心零部件产能加速国产化,如精密减速器、丝杠、伺服电机等,体现了从整机组装向上游自主可控的转变。

外资厂商与本土企业动向

外资厂商如ABB坚守高端重载、精密六轴市场,并推出本土化新品以应对国产挤压。本土企业则通过政策支持和市场需求,加速技术升级和场景拓展,例如在电子制造、汽车、金属加工、锂电等领域深化应用。报告强调,未来工业机器人行业将在AI与机器人融合的驱动下,向高端化、智能化、国产化方向持续突破。