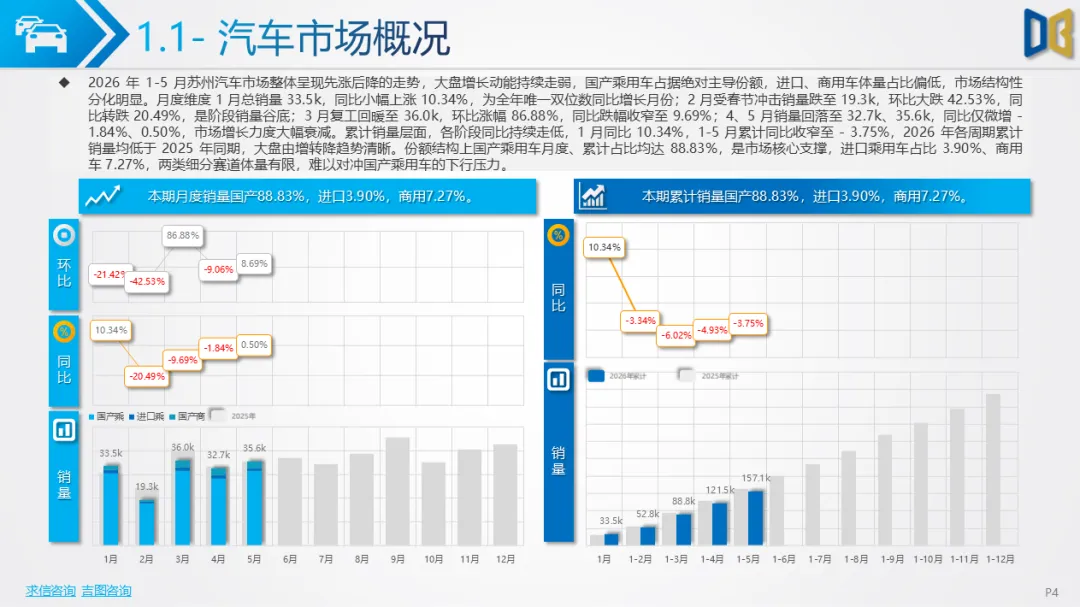

月度销量受春节季节性扰动极强,1 月开局小幅回暖,同比上涨10.34%,是上半年唯一正向月份;2 月春节冲击下销量大幅跳水,环比下滑42.53%,同比转跌20.49%,形成全年销量谷底;3 月复工复产迎来阶段性修复,环比大涨86.88%,但同比仍下跌9.69%;4、5 月市场增长动能持续衰减,同比仅微跌1.84%、微增 0.50%,脉冲式复苏难以扭转全年下行基调。累计维度市场压力持续释放,1 月累计同比+ 10.34%,1-5 月累计同比收窄至- 3.75%,上半年整体弱于2025年同期。

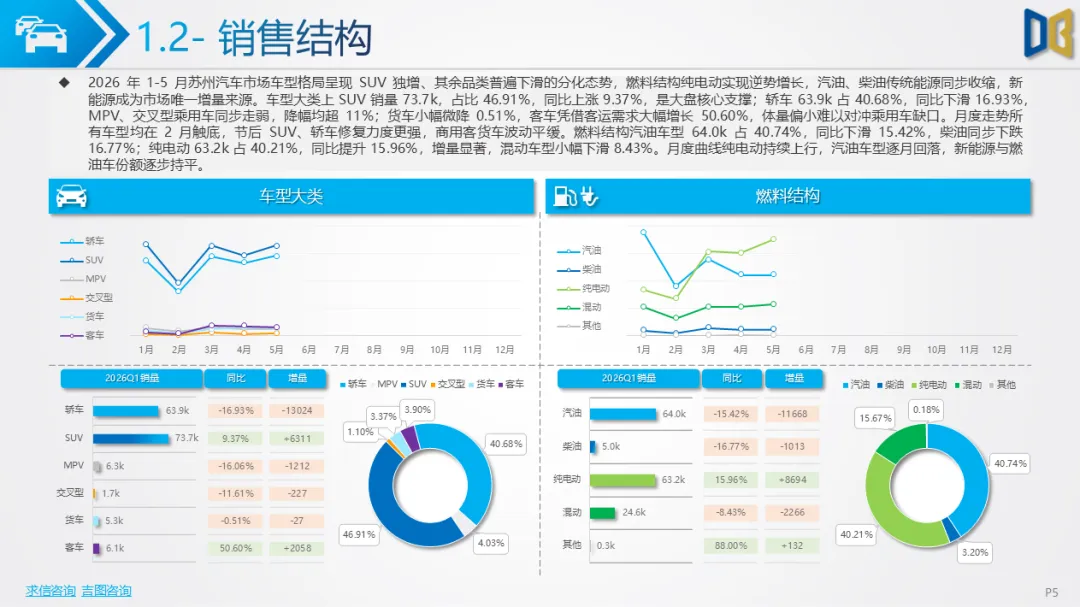

从结构份额看,国产乘用车占比高达88.83%,是市场绝对支撑;进口乘用车占比仅3.90%,商用车 7.27%,后两者体量偏小,无法对冲乘用车下滑缺口。车型维度分化明显,SUV 为唯一增长品类,累计销量73680台,同比上涨9.37%;轿车 63896台、MPV6337台、交叉型1728台全部同比下滑;商用车中客车涨幅50.60%,货车小幅微降0.51%。能源结构变革清晰,纯电动累计63160台,汽油63985台,二者体量基本持平,柴油、传统混动持续收缩,新能源成为唯一增量赛道。城市横向对比,苏州国产乘用车全国第八、进口第七、商用车第二十一名,乘用车排名靠前、商用车仍有较大提升空间,依托长三角高净值客群,高端汽车消费底盘扎实。

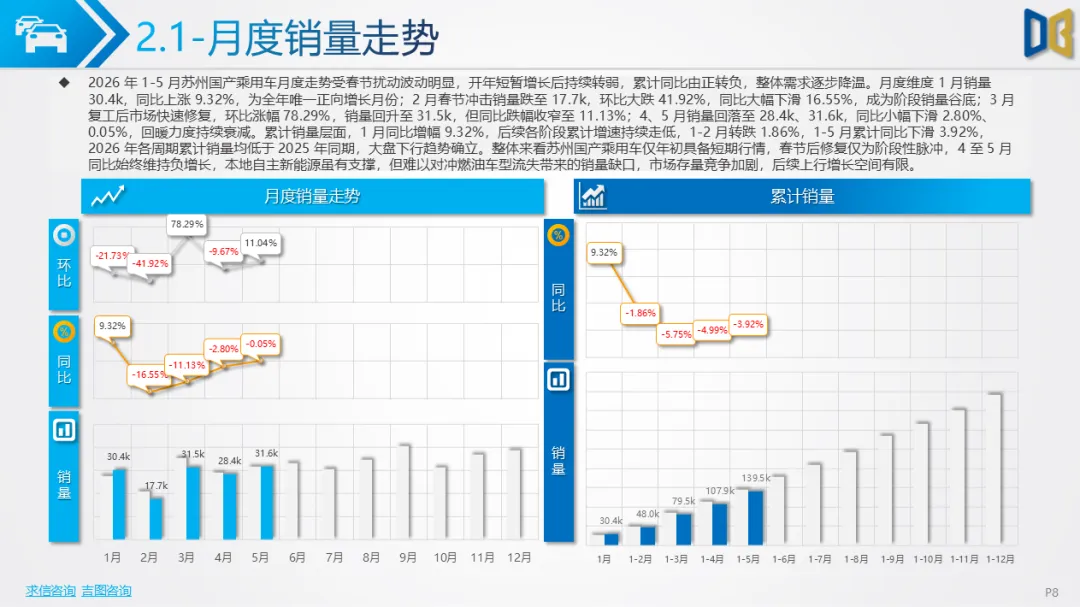

国产乘用车1-5月累计销量139519台,占整车近九成份额,但大盘持续承压,1 月同比增长9.32%,后续月度全部转负,1-5 月累计同比下滑3.92%,市场存量竞争加剧,内部呈现鲜明的升级与电动化双逻辑。

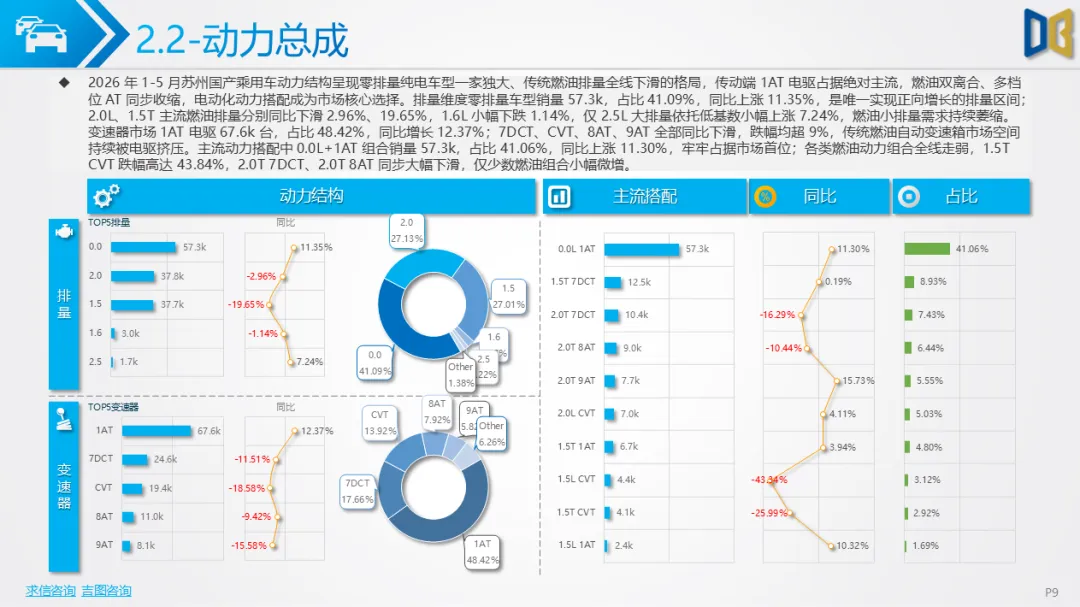

1.动力与能源全面电动化:零排量纯电车型销量57322台,占比41.09%,同比上涨11.35%,1AT 电驱成为主流传动,7DCT、CVT 等传统燃油变速箱全线萎缩;汽油车型58289台同比下滑14.45%,纯电、油混共同构成增长主力,SUV 新能源渗透率高达60.84%,轿车 46.36%,MPV43.15%,细分赛道电动化梯度清晰。

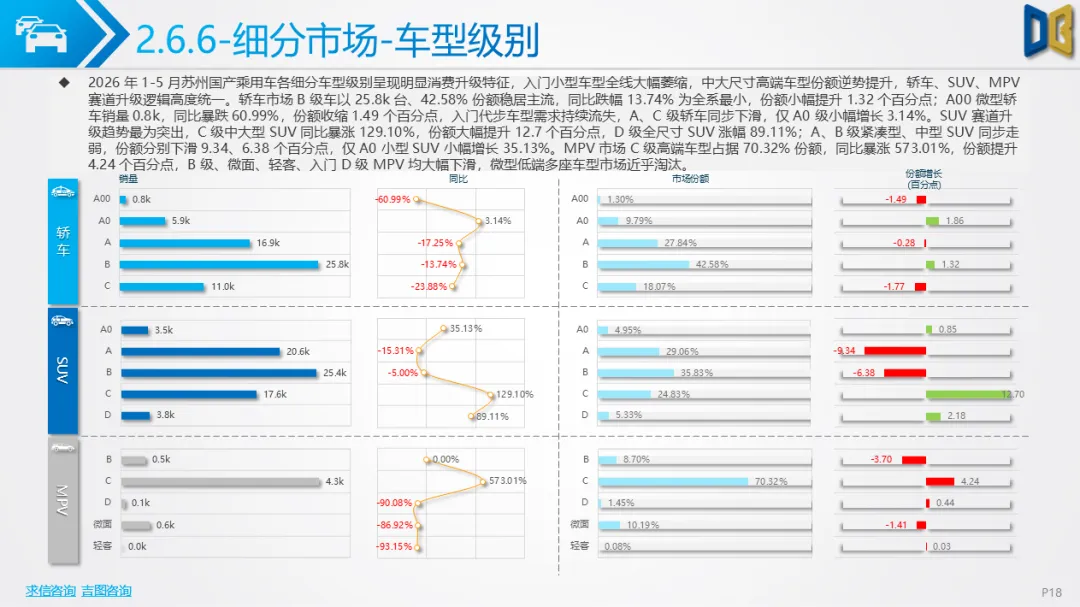

2.车型与级别高端升级:SUV、轿车、MPV 同步向中大尺寸升级,轿车B级车为核心主流,微型A00轿车暴跌60.99%;C 级中大型 SUV 同比暴涨 129.10%,D 级全尺寸 SUV 涨幅 89.11%;MPV 高端 C 级车型涨幅高达573.01%,低端微面、入门车型大幅萎缩,居民购车预算持续上移,大空间、高端智能车型需求爆发。

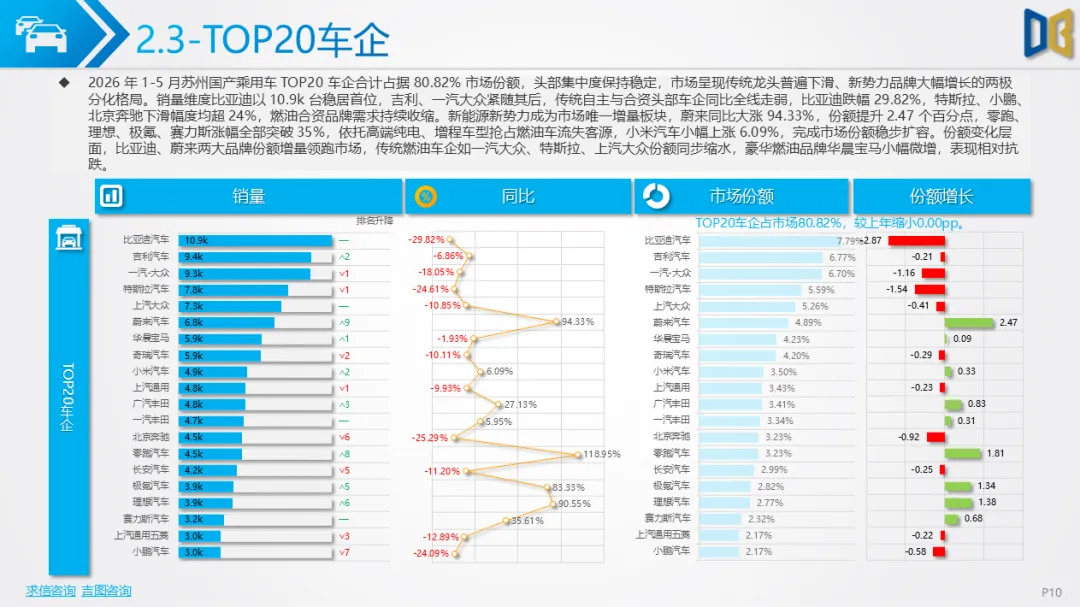

3.品牌格局新旧交替:TOP20车企集中度达80.82%,比亚迪、吉利等传统头部燃油品牌同比大幅下滑,蔚来、零跑、理想、极氪等新能源新势力涨幅普遍超70%,小米汽车稳步扩容;车系层面自主品牌销量79922台,同比上涨2.28%,是唯一正向车系,德系、美系全线走弱,日系小幅增长,韩系低基数高增但体量有限。

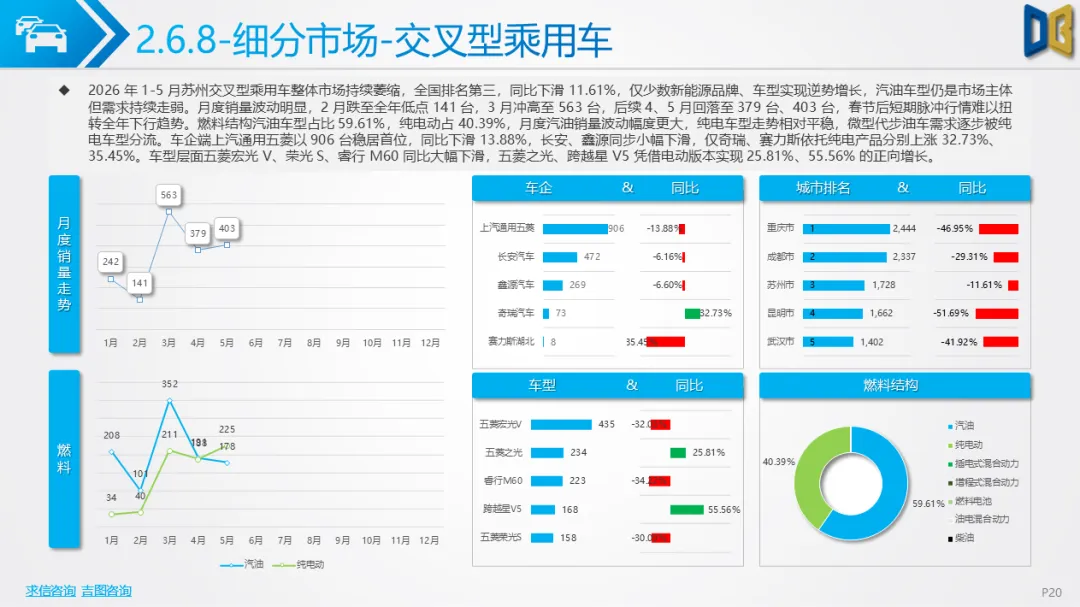

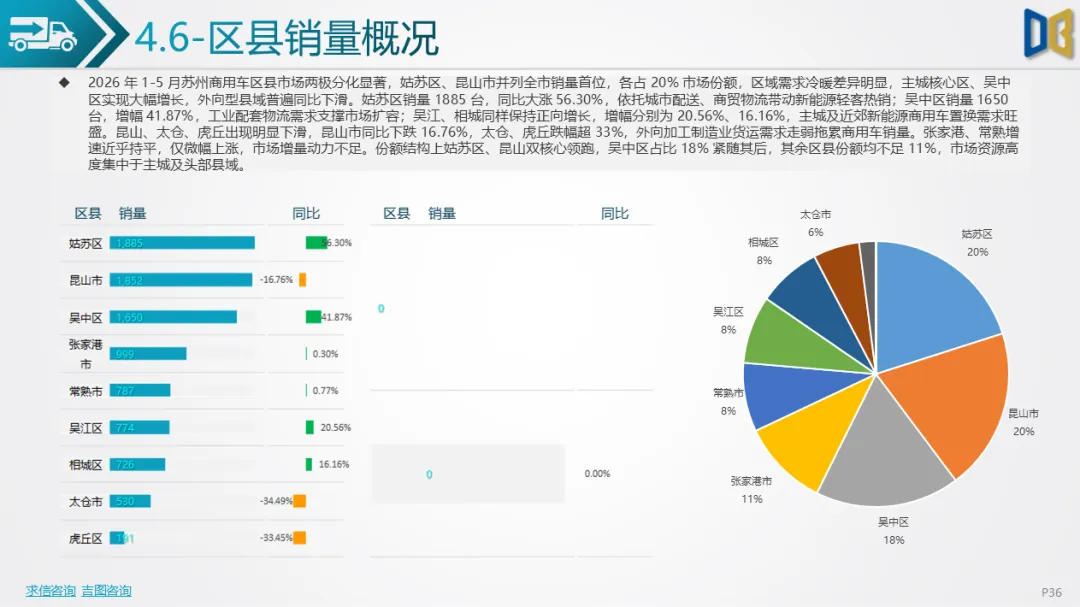

4.区域与细分差异:区县市场全部同比下滑,昆山、吴中销量领跑,张家港、吴江跌幅最小,新能源普及度更高;细分车型榜单完成迭代,传统朗逸、迈腾等燃油轿车持续走低,小米SU7、理想 i6、蔚来 ES8 等全新高端新能源车型快速上位,微型纯电萤火虫涨幅超500%,新能源车型逐步置换燃油存量车。交叉型微型代步市场整体下滑11.61%,仅五菱、奇瑞电动微面实现小幅增长,传统燃油微面需求持续流失。

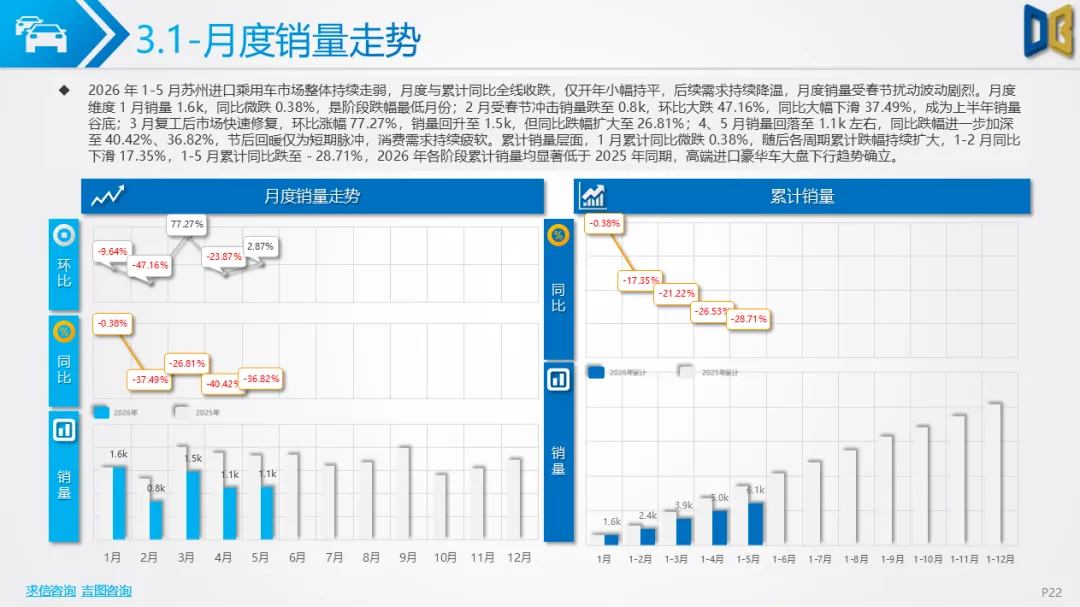

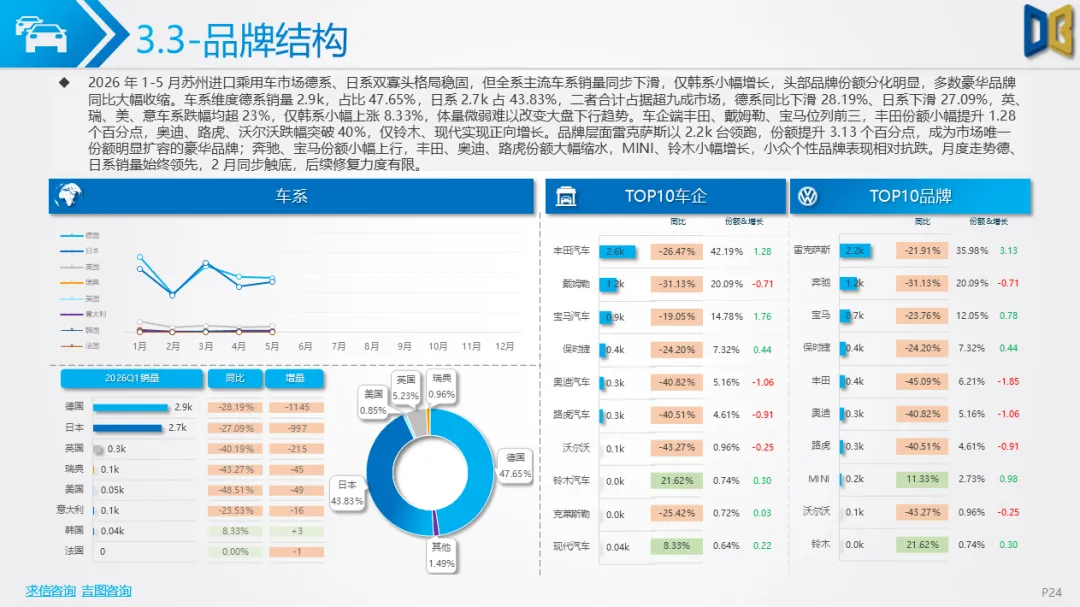

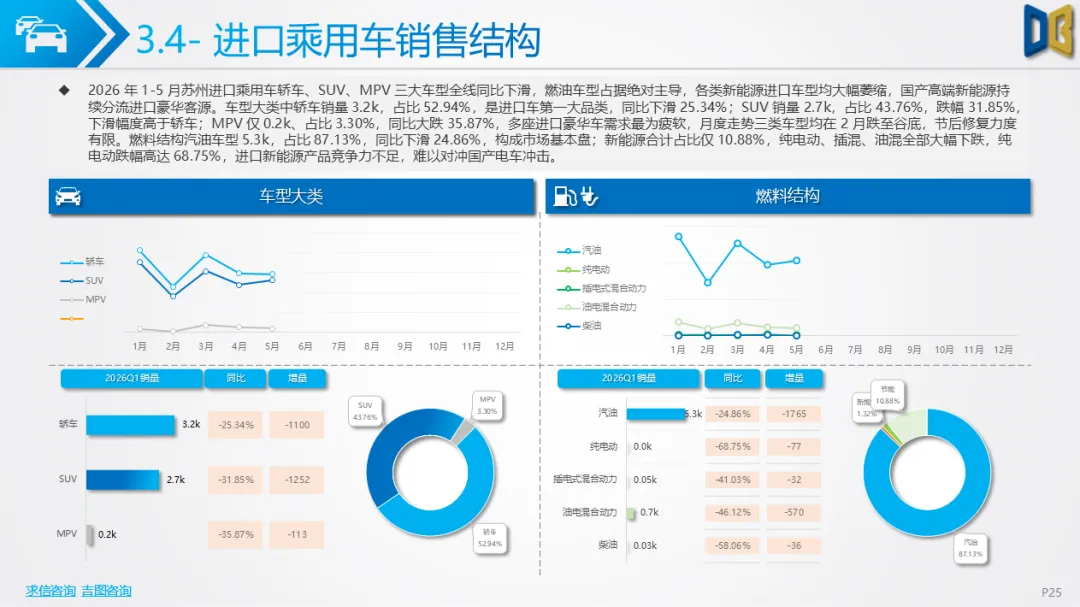

进口乘用车1-5月累计6122台,1-5 月累计同比大跌28.71%,各月度同比全部为负,国产高端新能源持续分流豪华消费,进口车市场空间被持续挤压。

1.月度走势疲软:1 月同比微跌0.38%,2 月跌至谷底,4、5 月跌幅扩大至40%左右,节后短期修复不具备持续性,市场购买意愿持续降温。品类上轿车3241台、SUV2679台构成主体,MPV 仅 202 台,三大品类同步下滑,MPV 跌幅 35.87%最为严重。

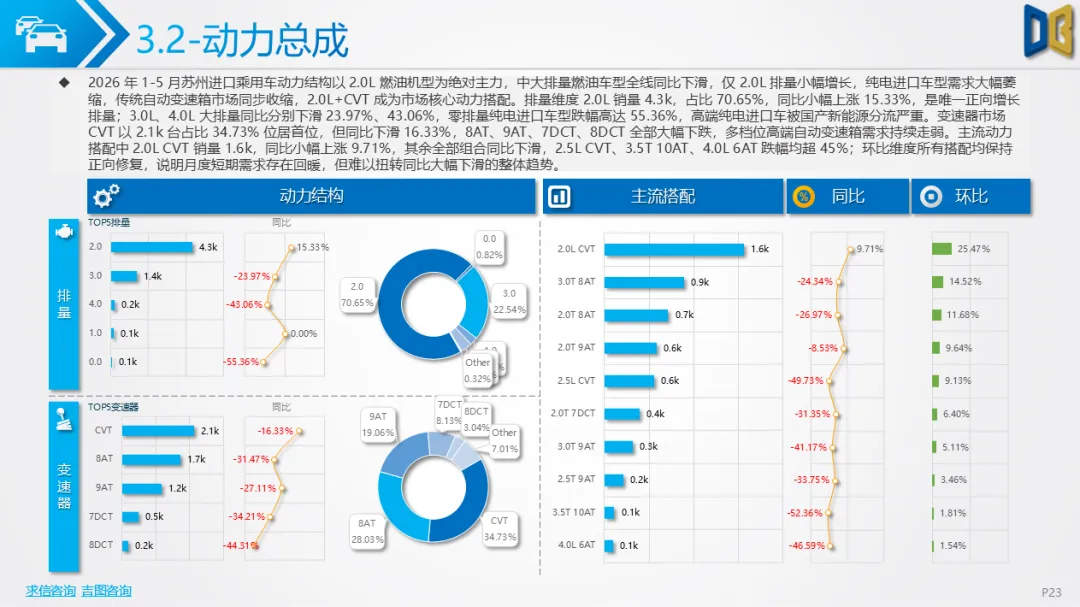

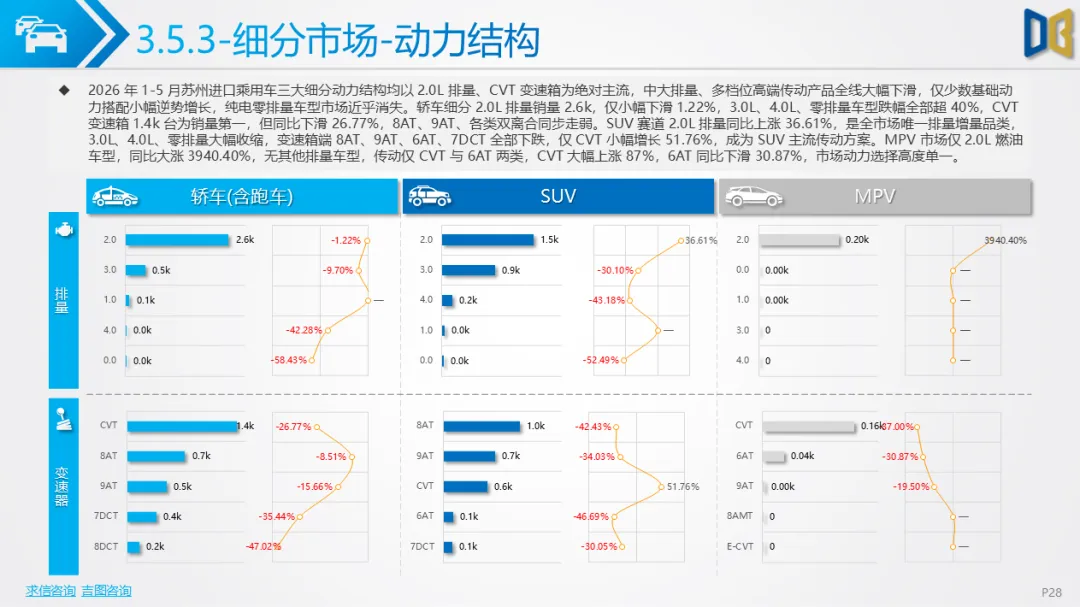

2.动力结构高度单一:市场完全依赖2.0L燃油车型,占比70.65%,是唯一增长排量,3.0L、4.0L 大排量、零纯电进口车型跌幅均超50%,进口纯电几乎失去市场;传动端CVT占比最高,但传统8AT、9AT 高端变速箱全线萎缩,中大排量性能进口车需求近乎消失。

3.品牌格局双寡头但同步下滑:德系、日系合计占超九成份额,德系销量2917台、日系2683台,二者同比均下滑27%以上,仅韩系小幅增长;雷克萨斯为市场龙头,份额持续提升,宝马、奔驰小幅抗跌,奥迪、路虎等主流豪华品牌销量腰斩,小众MINI、铃木小幅抗跌,成为细分仅存增量。

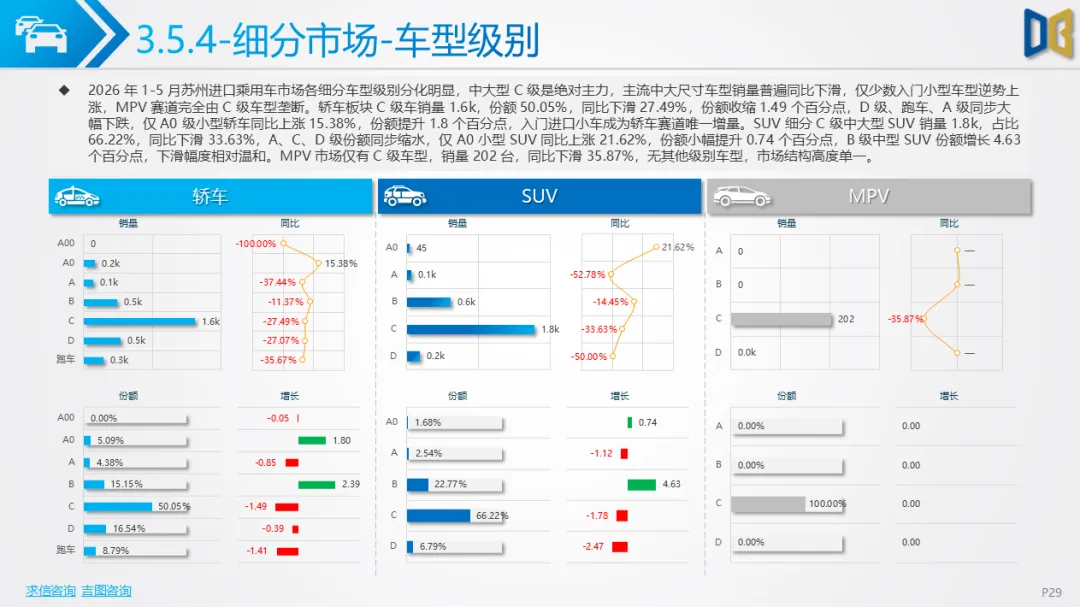

4.细分赛道短板明显:轿车、SUV、MPV 新能源渗透率极低,MPV 无纯电与插混车型;车型级别以C级中大型豪华车为主,但同比大幅下滑,仅A0小型进口车小幅增长;TOP 车型中传统德系中大豪华车普遍走弱,宝马M、MINI 等小众性能小车逆势上涨,日系埃尔法、雷克萨斯LM垄断进口MPV赛道但销量同步缩水。

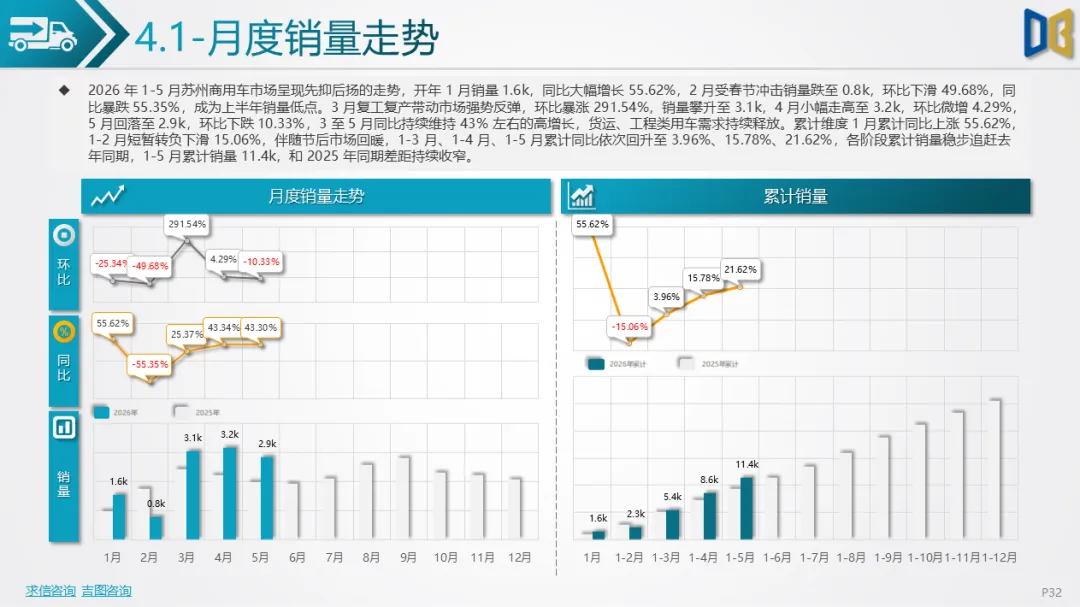

商用车 1-5 月累计 11425台,累计同比大涨21.62%,完全走出乘用车低迷行情,城市物流配送需求、新能源置换红利共同拉动市场高景气,是苏州车市重要缓冲。

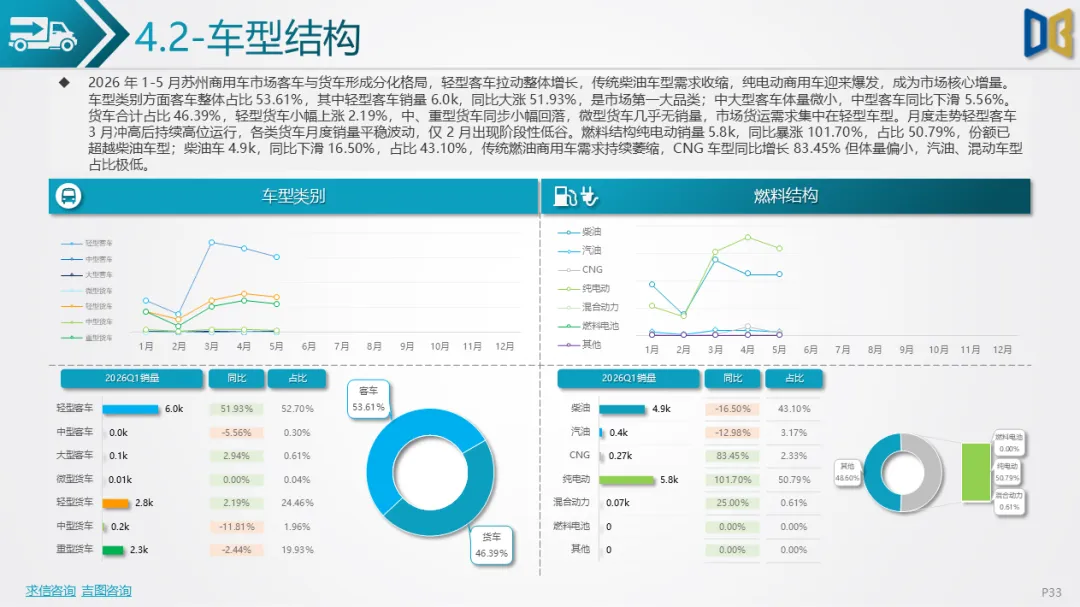

1.月度季节性修复明确:1 月同比 + 55.62%,2 月短期下滑,3-5 月持续维持40%以上高增速,轻型客车为核心增长支柱,累计6021台,同比上涨51.93%;轻卡小幅增长,中重型货车需求偏弱,微型货车体量可以忽略。

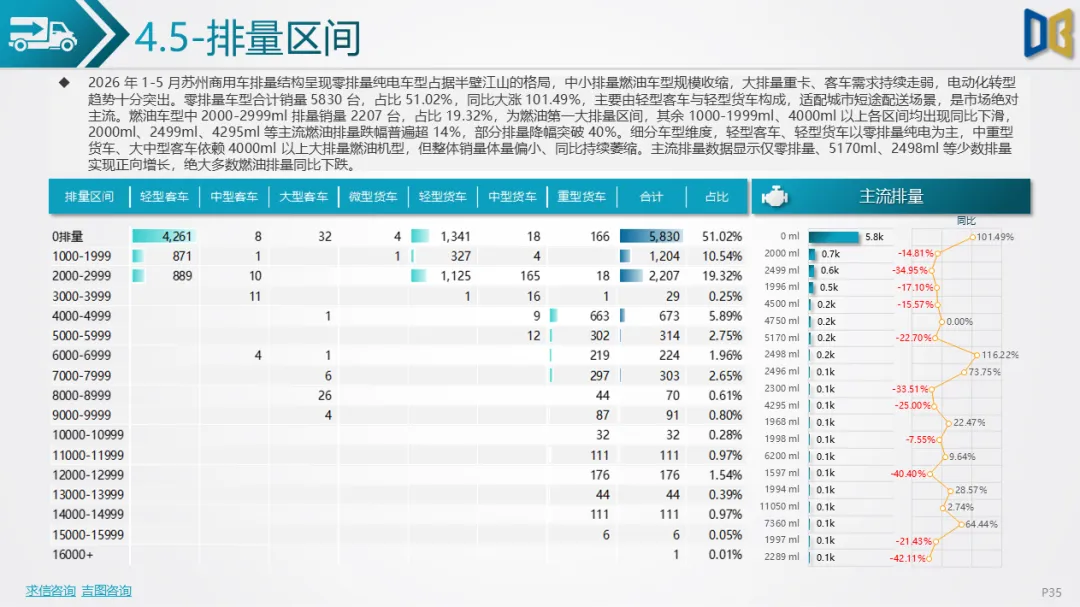

2.电动化转型完成过半:纯电动商用车销量5803台,占比50.79%,同比暴涨101.70%,正式超过柴油车型;柴油车4924台同比下滑16.50%,CNG 车型小幅增长,新能源轻客、轻卡适配城市短途配送,替换老旧燃油货车节奏加快。排量上零排量纯电为第一大区间,4000cc以上重型燃油车型持续萎缩。

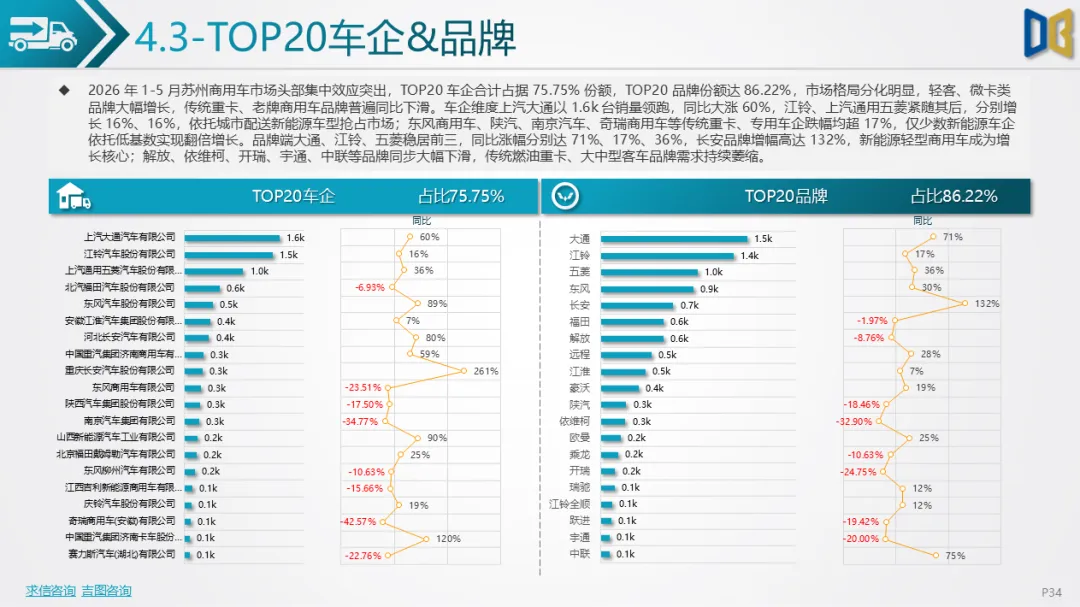

3.品牌与区域分化:上汽大通、江铃、五菱稳居销量前三,依托新能源轻型车型大幅增长;东风、陕汽等传统重卡品牌销量下滑;区县层面主城姑苏区、吴中区依托商贸物流销量大幅上涨,外向型昆山、太仓因外贸货运降温同比下滑,主城新能源置换需求旺盛,县域传统货运需求走弱。

综合 1-5 月完整数据,苏州汽车市场呈现四大长期趋势。第一,电动化不可逆,乘用车、商用车同步加速替换燃油车型,进口车电动化严重滞后,国产新能源全面抢占燃油与进口豪华市场份额。第二,消费持续升级,乘用车舍弃入门微型车型,偏好中大尺寸SUV、高端 MPV,预算向 20 万以上高端新能源集中。第三,赛道冷热分化加剧,国产SUV、轻型新能源商用车为两大核心增量;传统燃油轿车、进口豪华车、重型货车持续收缩。第四,区域、品牌迭代加速,主城与工业县域需求分化,新能源新势力逐步取代传统燃油车企,进口德日系豪华客源持续被国产高端电车分流。

短期来看,受存量饱和、消费信心偏弱影响,传统燃油乘用车、进口豪华车下行压力仍将延续;中长期依托苏州物流、制造业配套优势,轻型新能源商用车、中大尺寸国产高端新能源SUV将持续支撑市场基本盘,电动化、高端化、轻型化将持续主导苏州汽车市场发展走向。

附件下载请识别下方二维码查看:

点赞

分享

在看