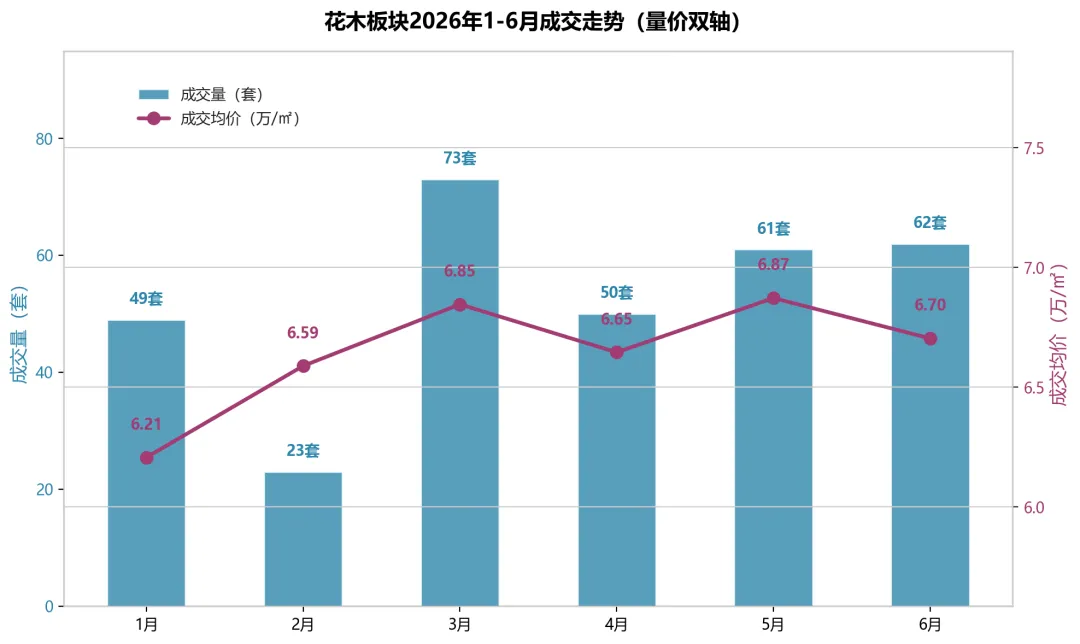

花木板块2026年1-6月成交走势

花木板块2026年二季度(4-6月)成交数据出炉。整体来看,二季度市场走出年初低迷,呈现「量价齐升」的积极态势,交易效率也显著改善。以下是详细解读。

? 一、核心数据速览

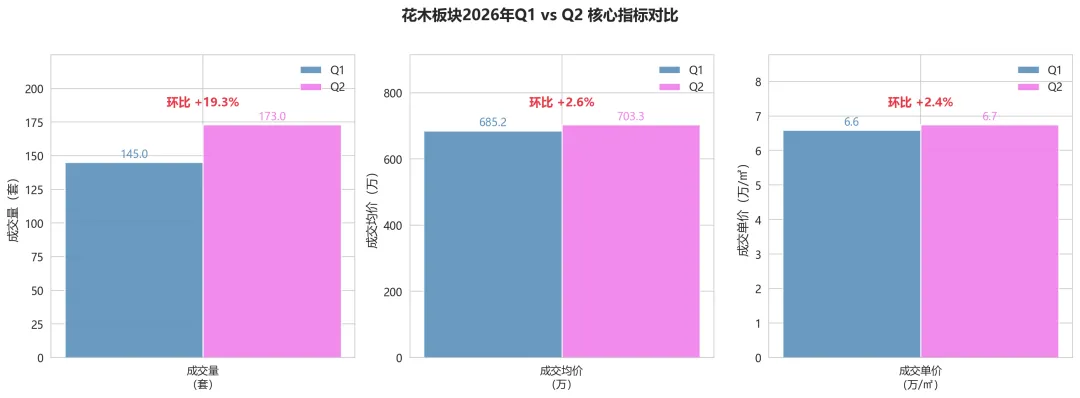

二季度花木板块共成交二手房173套,对比一季度145套,环比大涨19.3%;对比2025年同期109套,同比增幅高达58.7%。

成交均价方面,二季度达到703.3万/套,环比一季度(685.2万)上涨2.6%;成交单价6.75万/㎡,环比一季度(6.59万/㎡)上涨2.4%。

这两个数字虽然涨幅不大,但意义很重——在连续多个季度的价格调整后,花木板块首次出现季度级别的价格回升,「企稳」信号正在形成。

Q1 vs Q2 核心指标对比

? 二、月度走势:4月承接热度,5-6月高位运行

上半年花木板块累计成交318套,月度分布如下:1月49套、2月23套、3月73套、4月50套、5月61套、6月62套。

不难看出,2月受春节淡季影响成交量触底,但3月迅速反弹至73套,节后需求释放非常强劲。进入二季度后,4月承接3月热度成交50套,5月、6月连续两个月稳定在60套以上,月度成交的「稳定性」明显好于Q1。

价格维度同样修复。成交单价从1月的6.38万/㎡逐月回升,6月达到6.82万/㎡,创上半年新高。这意味着买方对当前价格的认可度正在提升,市场底部大概率已过。

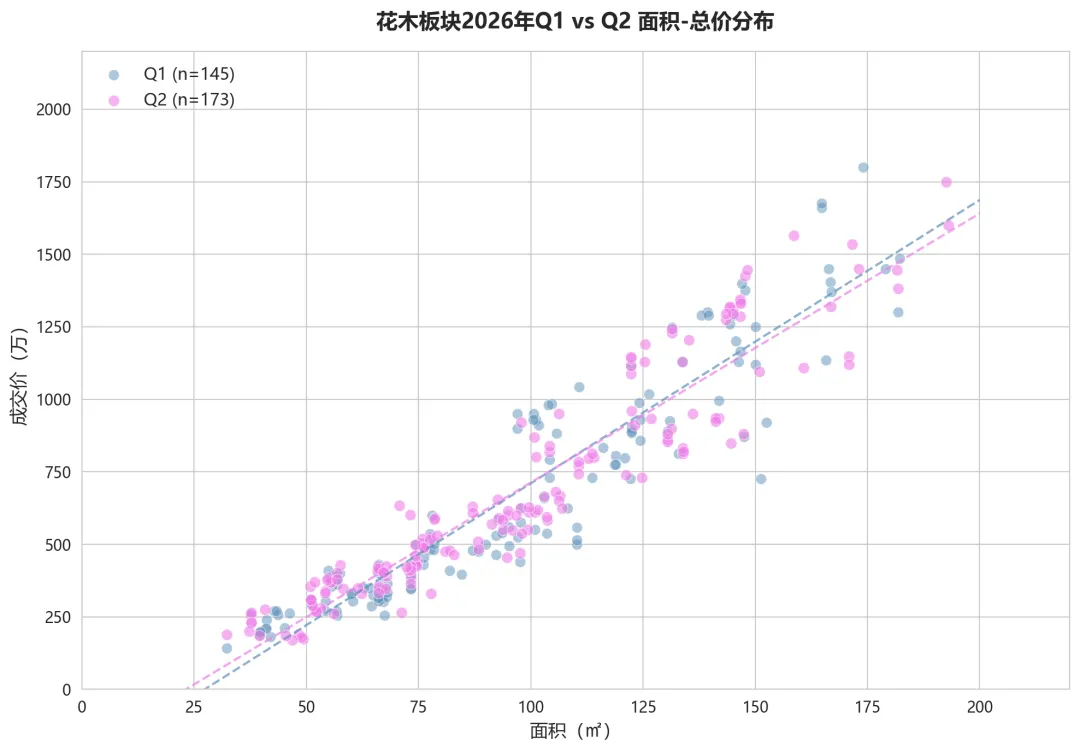

面积-总价分布:Q2成交更集中

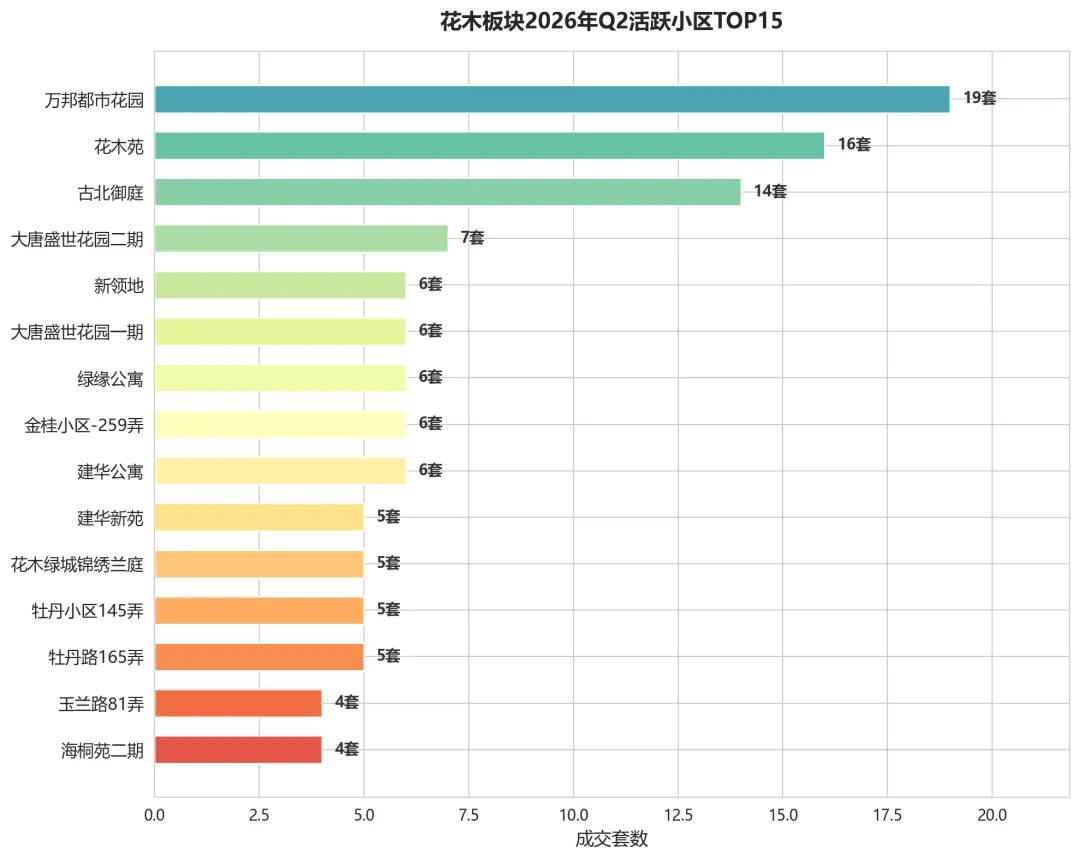

?️ 三、活跃小区:万邦、花木苑、古北御庭领跑

二季度成交量TOP3小区:

• 万邦都市花园:19套,板块内流动性最强,单价约6.78万/㎡,刚需+刚改客群的「安全选项」。

• 花木苑:16套,花木步梯房低总价优势持续,刚需上车首选。

• 古北御庭:14套,均价约8.95万/㎡,高端改善型成交活跃,说明高净值人群对花木板块价值的认可度不减。

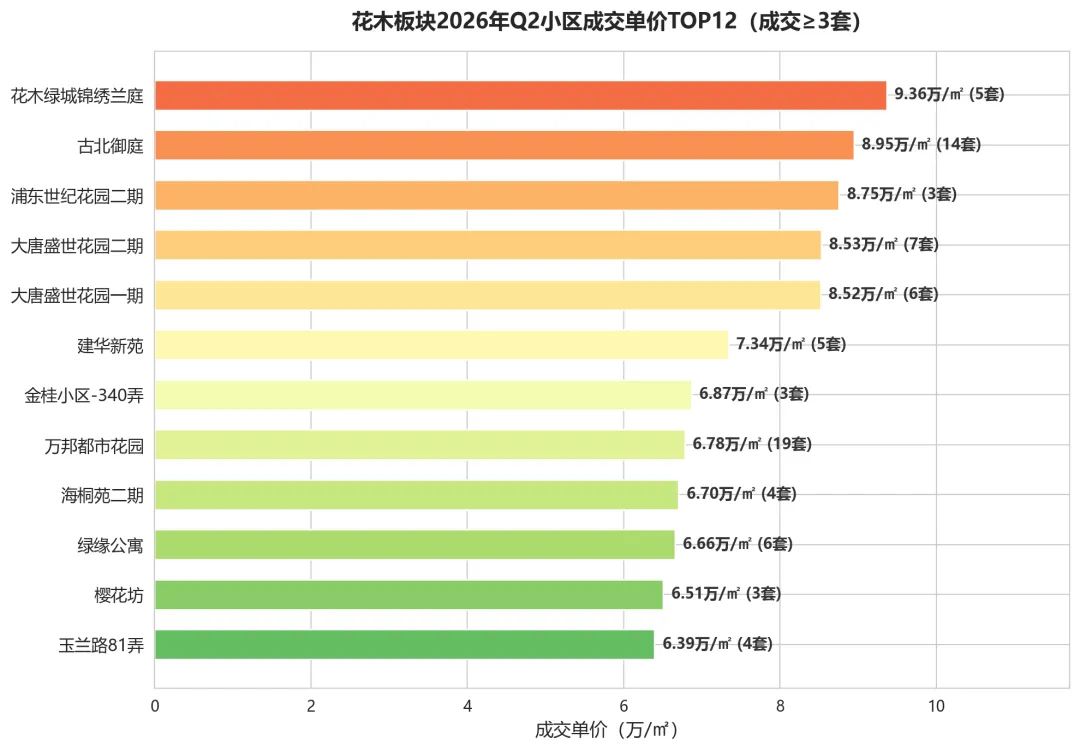

Q2活跃小区TOP15

从价格梯队看,花木板块的价值分层非常清晰:

• 9万+/㎡:花木绿城锦绣兰庭(9.36万/㎡),板块价格标杆;

• 8-9万/㎡:古北御庭、浦东世纪花园二期、大唐盛世花园一二期;

• 6-7万/㎡:万邦都市花园、绿缘公寓、海桐苑二期等,构成板块成交主力。

小区成交单价TOP12(成交≥3套)

? 四、成交结构:改善型需求已成主力

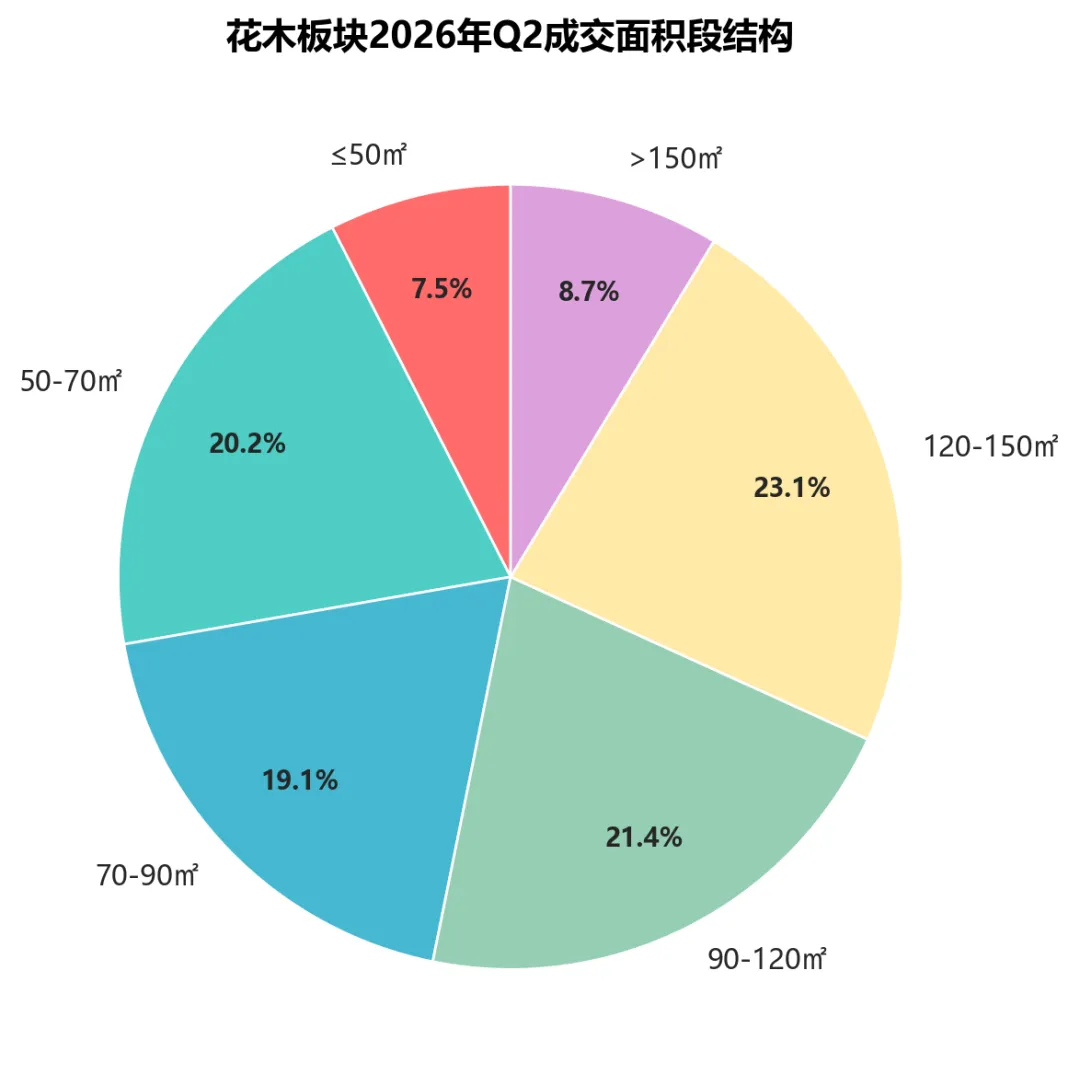

Q2面积段分布中,120-150㎡成交40套(占比23.1%),90-120㎡成交37套(占比21.4%),两者合计占比44.5%。

这是一个非常清晰的信号:花木板块正在从「刚需为主」向「改善主导」过渡。90-150㎡的刚改+改善产品,已经成为板块成交的绝对主力。对于计划出手的改善客群来说,当前议价空间收窄、周期缩短,是一个值得把握的窗口期。

Q2面积段结构:120-150㎡占比最高

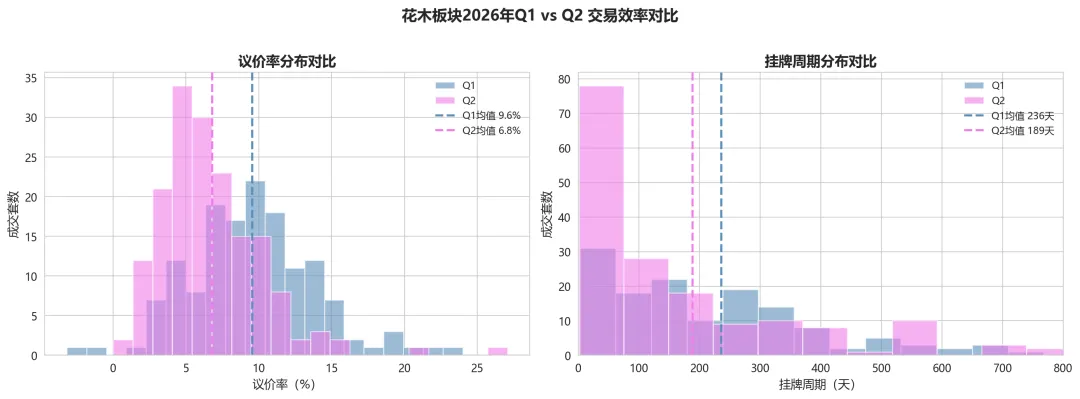

⚡ 五、交易效率:议价收窄、周期缩短,市场情绪回暖

Q2平均议价率降至7.0%,对比Q1的10.0%收窄了3个百分点。这意味着买方不再要求大幅砍价,对当前价格水平的接受度明显提升。

挂牌周期同样改善明显:Q2平均189天,较Q1的236天缩短47天。合理定价的房源,成交速度正在加快。

这两个指标的同步改善,说明市场正在从「买方绝对强势」向「买卖均衡」过渡。对于卖方来说,如果定价合理,现在比年初更容易成交;对于买方来说,大幅捡漏的空间正在缩小,但选择面仍然充裕。

议价率与挂牌周期:Q2交易效率显著改善

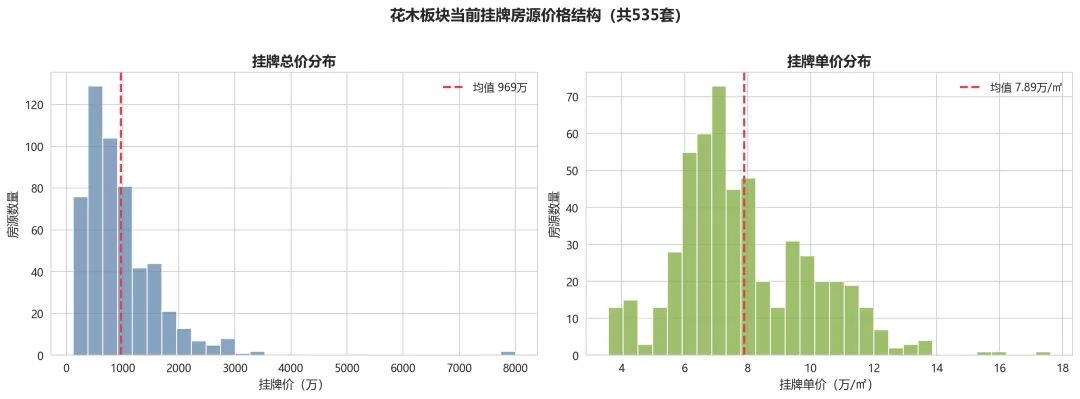

? 六、挂牌市场:535套在售,买方选择空间仍大

当前花木板块在挂房源535套,挂牌均价969万,挂牌单价7.89万/㎡。对比Q2成交均价(6.75万/㎡),挂牌价与成交价之间仍有约17%的价差。

这个价差说明两点:一是卖方预期仍偏高,部分房源存在调价空间;二是买方仍有议价余地,但空间相比Q1已经收窄。对于真正想成交的卖家,建议结合近期同小区实际成交价理性定价,避免拉长去化周期。

当前挂牌房源价格结构

? 七、观点与展望

短期来看,Q2的热度有望延续到Q3,但7-8月传统淡季可能会带来一定的成交量回调。当前535套的挂牌量处于充裕水平,买方选择空间大,价格短期内不具备大幅跳涨的条件。

中期来看,如果议价率继续收窄、挂牌周期进一步缩短,花木板块有望从「以价换量」过渡到「量价齐稳」。建议重点关注90-120㎡刚改产品和120-150㎡改善产品的成交持续性,这两个面积段是板块目前最具流动性的区间。

免责声明:本报告数据来源于永轩地产龙阳店内部成交统计,样本有限,仅供参考,不构成任何投资或交易建议。具体房源价格以实际成交为准。

? 深耕花木17年|永轩地产龙阳店店长张炎

? 关注「炎选好房」,每周更新板块真实成交!