第一章公司介绍

指标 | 2025 年 | 2024 年 | 同比 |

营业收入 | 85.43 亿元 | 77.16 亿元 | +10.72% |

归母净利润 | 6.32 亿元 | 2.57 亿元 | +145.95% |

扣非归母净利润 | 6.94 亿元 | 1.64 亿元 | +322.97% |

经营活动现金流量净额 | -5.70 亿元 | +9.44 亿元 | -160.38% |

总资产 | 149.03 亿元 | 140.58 亿元 | +6.01% |

归母净资产 | 107.28 亿元 | 104.24 亿元 | +2.91% |

资产负债率(负债/资产) | 约 26.2% | 约 23.2% | +3.0pct |

基本每股收益 | 0.5531 元 | 0.2231 元 | +147.92% |

加权平均 ROE | 5.90% | 2.46% | +3.44pct |

第二章公司基本情况与法律主体

2.1 法律主体与历史沿革

时间节点 | 法律事件 | 关键内容 |

1952 年 | 建厂 | 四川省雅安化工厂成立,国营中型一类企业,国家定点民爆器材生产厂 |

2001.12.25 | 国企改制 | 改制为四川省雅化实业有限责任公司;497 名职工转换全民身份,国有净资产 500 万元用于期股配股 |

2009.05.26 | 整体变更 | 雅化有限整体变更为股份公司,注册资本 1.2 亿元 |

2010 年 | IPO 上市 | 深交所公开发行,股票代码 002497 |

2014 年 | 切入锂业 | 通过国理公司进入锂行业,实质控制李家沟锂矿 |

2022 年 | 海外锂矿 | 并购整合津巴布韦卡玛蒂维锂矿 |

2025 年 | 现状 | 双主业成熟,126 家合并主体,境外布局 5 国 |

2.2 改制重组中的法律要点

期股配股与国企改制合规性: 改制时 497 名在职职工在转换国企身份并出资 376.2 万元基础上,国有净资产 500 万元用于期股配股,程序经国资、财政等部门批复,具备完整合规性链条。 委托持股的解除: 上市前,自然人股东存在内部委托持股关系。招股书披露全体股东已签署《关于解除委托持股关系的承诺》,通过购买原委托人名下内部股权方式解除代持,支付全部转让款,并承诺"不存在质押冻结、不存在接受他人委托代持、不存在潜在纠纷"。这是 Pre-IPO 清理股权代持的典型合规动作,对今日股权清晰度构成正向基础。

2.3 组织架构与分子公司版图

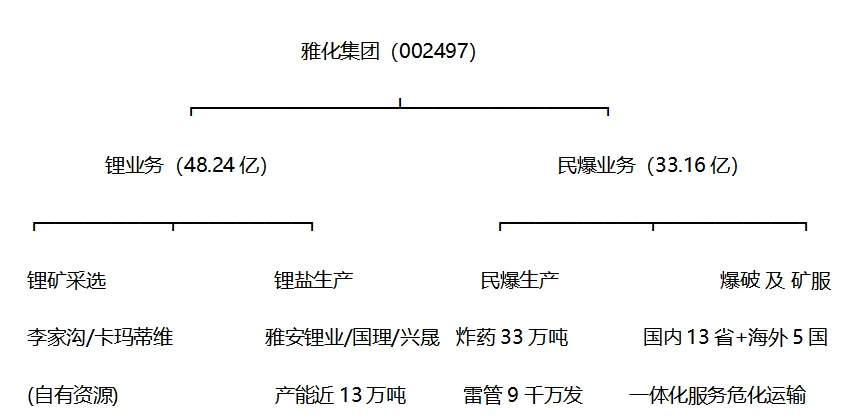

纳入内控评价范围的合并主体 126 家(第一层次合并主体 6 家),资产总额与营业收入覆盖合并报表 100%。 两大业务子集团:锂业集团(锂盐生产销售,注册资本 1 亿元,2025 年净利 2.05 亿元)、民爆集团(民爆产品与爆破,注册资本 1 亿元,2025 年净利 6.51 亿元)。 重要锂资产:雅安锂业、国理公司、兴晟锂业(锂盐基地);能投锂业(持股 37.25%,享锂精矿优先供应权);KMC(津巴布韦卡玛蒂维)。 民爆与矿服网络覆盖四川、新疆、西藏、内蒙、山西、山东、福建、云南、贵州、吉林及海外新西兰、澳大利亚、津巴布韦等。

2.4 法律维度专题:资质许可体系

资质类型 | 法律依据 | 持有情况 |

民用爆炸物品生产许可证 | 《民用爆炸物品安全管理条例》 | 炸药许可产能 33 万吨(截至 2026.4)、雷管近 9,000 万发、导爆索/管 1 亿余米 |

爆破作业单位许可证 | 同上(公安机关颁发) | 多家子公司持设计施工、安全评估、安全监理资质 |

安全生产许可证 | 《安全生产法》《建筑施工安全》 | 各生产、爆破主体定期换证 |

危险化学品运输许可 | 《危险化学品安全管理条例》 | 雅化运输为四川省最大一类危化运输企业 |

第三章股权架构与控制权分析

3.1 控股股东与实际控制人

项目 | 内容 |

控股股东 | 郑戎(女),境内自然人,持股 10.20%(117,519,340 股),董事长 |

一致行动人 | 张婷(郑戎直系亲属,持股 3.64%,41,900,000 股);孟岩(法定代表人/总经理) |

实际控制人 | 郑戎(本人)+ 张婷 + 孟岩(一致行动) |

控股性质 | 自然人控股,报告期内控股/实控人未发生变更 |

股权质押 | 控股股东及一致行动人累计质押比例未达 80% 预警线,无高比例质押风险 |

总股本 | 1,152,562,520 股;普通股股东 87,933 户 |

3.2 股权演进:从 28.68% 到 10.20% 的稀释路径

上市前(2010): 郑戎持股发行前 28.68%,为绝对控股股东;公司由郑戎等 47 名自然人持有。 上市后稀释: IPO 公开发行后郑戎持股比例降至约 21.51%。 2025 年: 经多年增发、可转债、员工持股计划等稀释,郑戎持股降至 10.20%,张婷 3.64%,合计家族控制约 13.84%,仍为实际控制人但控制力边际弱化。

3.3 股权架构分析

3.4 股权稳定性与治理风险

正面: 控股/实控人报告期内零变更,无高比例质押,治理连续性强;张婷与郑戎委托投票安排体现家族控制协调。 关注: 控制权分散化趋势(10.20%+3.64%)叠加家族传承安排未公开披露,若未来发生减持或继承,可能引发控制权稳定性讨论;《公司法》(2023 修订)对实控人"事实控制"认定趋严,需持续关注。

第四章业务、技术与商业模式

4.1 双主业版图

4.2 锂业务商业模式

资源端(自控矿 + 长协 + 零单): 自有李家沟锂矿(四川,探明 Li₂O 50.22 万吨、折合 124 万吨 LCE,2025.9 达标达产,年产锂精矿约 18—20 万吨)与卡玛蒂维锂矿(津巴布韦,Li₂O 30.40 万吨、折合 75.09 万吨 LCE,年处理矿石 230 万吨、年产锂精矿 35 万吨);并享能投锂业锂精矿优先供应权。 生产端: 雅安锂业、国理、兴晟三大基地,锂盐综合设计产能近 13 万吨,主产电池级氢氧化锂、电池级碳酸锂、磷酸锂,采用 DCS 集中控制与智能安全管控平台。 销售端: 以直接保供汽车厂、电池厂、正极材料厂为主,长单模式绑定核心客户(特斯拉、SK ON、LGES 等,见第九章重大合同);并通过碳酸锂期货合约对冲价格风险。 资本端: 已启动海外产线布局,多渠道储备锂资源。

4.3 民爆业务商业模式

产能规模行业前列: 炸药许可产能 33 万吨、工业雷管近 9,000 万发、导爆索/管 1 亿余米,品种规格齐全。 产业链一体化: 由单一产品生产向"科研—生产—配送—爆破施工"一体化延伸,提供现场混装炸药爆破一体化、矿山一体化服务、城市整体拆迁等,为业内领先方案解决专家。 市场网络: 国内覆盖 13 省,海外新西兰、澳大利亚、津巴布韦等,顺应绿色/数字/智慧矿山趋势。 采购模式: 硝酸铵、油相为主要原料,集团统一采购 + 子公司授权采购 + 雅化商城。

4.4 运输业务

4.5 核心竞争优势(七大优势)

牌照与资质壁垒: 民爆生产/爆破作业/安全生产/危化运输全牌照,行业准入极难。 产能规模优势: 民爆产能居行业前列,锂盐产能近 13 万吨具规模效应。 双主业协同: 民爆提供稳定现金流与矿服入口,锂业提供成长弹性,抗周期互补。 资源保障优势: 自控锂矿(李家沟 + 卡玛蒂维)降低对外部锂精矿依赖。 客户绑定优势: 与特斯拉、SK ON、LGES 等国际客户长单合作,渠道稳定。 完整产业链: 民爆"科研—生产—配送—爆破"一体化,锂业"采选—冶炼—销售"贯通。 安全管控体系: 多级安全管理网络 + "一票否决"考核,报告期内零因工死亡。

第五章矿业全流程与矿产法律法规专项

5.1 民爆—矿山开采的产业链关系

5.2 锂矿采选全流程(自有资源端)

5.3 适用矿产法律法规图谱

流程环节 | 核心法律法规/规章 | 对雅化的适用要点 |

探矿/采矿权 | 《矿产资源法》(2024 修订)、《矿产资源开采登记管理办法》、《探矿权采矿权转让管理办法》 | 采矿权出让收益、权属清晰、转让合规 |

安全生产 | 《安全生产法》《矿山安全法》《非煤矿山安全规程》 | 安全设施"三同时"、安全生产许可证 |

民爆物品 | 《民用爆炸物品安全管理条例》(2006) | 生产/销售(工信部)、购买/运输/爆破(公安)双层许可 |

爆破作业 | 《爆破作业单位许可证》管理办法 | 设计施工、安全评估、安全监理资质 |

尾矿库 | 《尾矿库安全监督管理规定》 | 卡玛蒂维等矿山尾矿库安全环保 |

绿色矿山 | 《绿色矿山建设规范》、绿色/数字/智慧矿山政策 | 年报明确顺应绿色、数字、智慧矿山 |

资源税费 | 资源税、矿产资源补偿费相关法规 | 锂精矿资源税(小微减半等优惠见第八章) |

技术出口 | 《中国禁止出口限制出口技术目录》(2025 商务部科技部 28 号公告) | 新增锂辉石提锂、卤水提锂技术限制出口 |

境外合规 | 东道国矿业/投资/出口法规 | 津巴布韦锂精矿出口管制(见 6.4) |

5.4 海外矿业合规案例:津巴布韦出口管制

第六章财务深度分析

6.1 关键财务数据(合并口径,三年对比)

指标(元) | 2025 年 | 2024 年 | 2023 年 |

营业收入 | 8,543,171,263.90 | 7,715,676,240.38 | 11,895,256,904.92 |

归母净利润 | 632,380,161.87 | 257,114,987.03 | 40,214,723.47 |

扣非归母净利润 | 693,585,735.36 | 163,981,420.38 | -214,207,963.02 |

经营现金流净额 | -569,778,007.60 | 943,716,955.53 | 830,758,171.23 |

总资产 | 14,902,561,197.25 | 14,057,649,304.08 | 14,609,154,982.39 |

归母净资产 | 10,728,238,831.84 | 10,424,373,011.51 | 10,339,070,204.04 |

6.2 资产结构与质量

资产科目(2025 末,元) | 金额 | 同比 | 关注点 |

货币资金 | 19.55 亿 | +1.3% | 流动性充裕 |

交易性金融资产(理财) | 8.69 亿 | -49% | 理财规模收缩 |

应收账款 | 13.26 亿 | +41% | 随营收增长,关注回款 |

存货 | 16.96 亿 | +3% | 锂产品库存降至 7,821 吨(-10%) |

长期股权投资 | 8.83 亿 | 持平 | 能投锂业等权益投资 |

固定资产 | 32.61 亿 | +26% | 锂盐新产线转固 |

在建工程 | 2.49 亿 | -54% | 在建工程大幅转固 |

无形资产 | 9.65 亿 | -3.7% | 矿权、专利 |

商誉 | 4.64 亿 | -2.7% | 并购形成,需关注减值 |

递延所得税资产 | 3.89 亿 | -11% | — |

6.3 盈利能力与现金流背离

6.4 偿债与资本结构

6.5 分部业绩

主体 | 业务 | 营收(万元) | 净利润(万元) |

锂业集团 | 锂盐生产销售 | 481,306 | 20,496 |

民爆集团 | 民爆/爆破 | 331,771 | 65,105 |

兴晟锂业 | 锂矿生产销售 | 104,044 | -42,789 |

第七章税务分析专项

7.1 税种税率体系(2025 年报"税项")

税种 | 税率/征收率 |

增值税(货物/有形动产租赁) | 13% |

增值税(运输/不动产租赁/爆破工程) | 9% |

增值税(咨询/仓储) | 6% |

增值税(小规模/简易) | 1%、3% |

城市维护建设税 | 1%、5%、7%(按属地) |

教育费附加 / 地方教育附加 | 3% / 2% |

企业所得税 | 见下矩阵 |

房产税 | 1.2%(原值 70%)/ 12%(租金) |

7.2 税收优惠矩阵

优惠类型 | 适用主体/条件 | 优惠内容 |

西部大开发 | 雅安锂业、国理、民爆集团、绵阳、三台、旺苍、恒泰、柯达、昌盛、中鼎、凯达、鑫祥、安鼎、雅弘、运输等(鼓励类) | 企业所得税 15%(延续至 2030.12.31,财政部公告 2020 年第 23 号) |

高新技术企业 | 三台、恒泰、中鼎、绵阳、柯达、金恒等 | 15%(与西部大开发择一,前述四家选西部大开发) |

小型微利企业 | 华恒、咨询、江泰、顺安爆破等多家 | 所得减按 25% 计、税率 20% |

先进制造业加计抵减 | 绵阳、三台、恒泰、柯达、金恒 | 进项税加计 5% 抵减(2023—2027) |

研发费用加计扣除 | 雅安锂业、兴晟、国理、雅安等 15 家 | 100% 加计扣除 / 200% 摊销 |

500 万以内设备一次性扣除 | 雅安锂业、蓉广通 | 2024—2027 期间 |

安全生产专用设备抵免 | 雅安公司 | 投资额 10% 抵免所得税 |

7.3 跨境税务

7.4 税务风险提示

第八章法律合规、诉讼与关联交易

8.1 公司治理与合规

8.2 诉讼与仲裁

8.3 同业竞争与关联交易

8.4 重大合同

客户 | 标的 | 合同金额(万元) | 累计确认收入(万元) | 履行 |

特斯拉 | 电池级氢氧化锂/碳酸锂 | 964,106.52 | 853,191.61 | 正常 |

LGES | 电池级氢氧化锂 | 177,485.86 | 157,067.13 | 正常 |

SK ON | 电池级氢氧化锂 | 91,620.61 | 81,080.19 | 正常 |

第九章风险全景:外部风险与经营风险

9.1 外部风险

风险类别 | 具体表现 | 影响路径 |

锂价周期风险 | 碳酸锂价格大幅波动 | 锂业务营收与毛利剧烈波动(2023 高基数→2024 低谷→2025 修复) |

民爆政策管控 | 产能总量严控、指导价管理 | 限制纯粹产能扩张,约束价格自主权 |

安全风险(固有) | 民爆品爆炸属性 | 偶发事故可重创经营与声誉 |

关联行业周期 | 矿山/基建/水利投资波动 | 民爆需求依赖下游固定资产投资 |

原材料价格 | 硝酸铵占工业炸药成本约 26%(招股书 2009 口径) | 硝酸铵涨 10% 致利润总额降约 792 万元(历史测算) |

资源国政策 | 津巴布韦锂精矿出口禁令 | 海外锂矿供应链中断(已通过配额缓解) |

汇率风险 | 美元长单 + 海外资产 | 汇兑损益波动 |

9.2 公司经营风险

风险 | 说明 |

现金流背离 | 2025 经营现金流 -5.70 亿,与净利润背离,关注应收与工程垫资 |

毛利率维持 | 民爆指导价调整滞后于成本,高毛利(历史 52%)难长期维持 |

规模扩张管理 | 126 家合并主体、跨 5 国,管理半径与整合挑战 |

净资产收益率 | 利润恢复中,ROE 仅 5.90%,股东回报仍偏弱 |

商誉减值 | 商誉 4.64 亿,若并购标的业绩不达预期存减值压力 |

技术迭代 | 民爆与提锂技术迭代,需持续研发投入 |

9.3 风险矩阵(重要性 × 发生概率)

第十章内部控制、内部评价与内部审计

10.1 内部控制体系与评价结论

10.2 重点内控领域

10.3 内部审计与独立审计

10.4 内控缺陷与改进空间

第十一章 ESG 与可持续发展

11.1 ESG 治理与评级

11.2 环境绩效(2025)

指标 | 数值 |

--- | --- |

温室气体排放总量 | 470,489 吨 |

清洁能源使用比例 | 70.8% |

清洁电力占比 | 66.1% |

循环水利用率 | 95.0% |

运输业务碳排放强度 | 同比 -31.2% |

锂业碳排放强度 | 同比 -7.3% |

11.3 社会与员工

11.4 安全绩效

第十二章 综合研判与结论

12.1 核心优势

双主业互补抗周期:民爆稳现金流 + 锂业高弹性,组合韧性优于单一业务同业。 牌照与资源双壁垒:全牌照民爆 + 自控锂矿(李家沟 + 卡玛蒂维),上游保障力强。 客户与渠道护城河:特斯拉/SK ON/LGES 长单 + 国内 13 省 + 海外 5 国网络。 安全与 ESG 领先:零死亡、AA 级 ESG,支撑国际客户准入。 低杠杆高安全边际:资产负债率 26%,财务弹性充足。

12.2 主要隐患

经营现金流与利润背离(-5.70 亿),应收与工程垫资占用需改善。 锂价周期依赖仍是最大外部变量,资源端(兴晟)已现亏损。 股权集中与传承:家族控制约 13.84%,个人直接架构在分红税负与传承安排上存优化空间。 海外政策风险实质化:津巴布韦出口管制已落地,资源国风险需常态化管理。 管理半径:126 家主体跨 5 国,内控穿透与关联交易披露复杂度上升。

12.3 建议关注要点(供后续跟踪)

经营现金流回正节奏与应收账款周转; 碳酸锂价格走势与锂业务毛利率; 津巴布韦等海外配额续期与政策走向; 实控人股权变动与潜在传承/架构调整; 商誉减值与并购整合成效。