深度解读中国太保:低估值保险龙头,价值修复窗口全面打开

长江证券2026 年 4 月发布中国太保(02601.HK)深度研报,核心结论直指公司穿越周期稳健属性突出、负债端转型兑现、大康养第二曲线成型、估值处于历史底部,长期配置价值凸显。本文拆解报告全部核心逻辑,用分层清晰框架看懂太保投资逻辑与成长空间。

一、核心底色:行业独一档的稳健经营,穿越周期能力领跑同业

中国太保是A 股、港股上市险企中经营稳定性最优的龙头,长期主义经营逻辑贯穿集团、寿险、产险全板块,盈利、现金流、资产负债匹配三大维度全面领先同行,是市场稀缺的低波动保险标的。

1.盈利稳定性行业第一,股东回报持续抬升

2015-2025 十年间公司ROE 标准差仅 2.6%,7 家上市险企中排名首位,业绩波动极小;2024 年 ROE15.4%,2025 年提升至 17.7%,资产运营效率持续走高。分红机制持续优化,2024 年确立以营运利润为分红锚点,分红率稳步上行,2022-2025 营运利润分红率分别达 24.5%、27.6%、30.2%、30.3%,给投资者稳定现金回报。

2.经营性现金流十年持续高增,无一年负增长

经营性现金流是衡量险企真实造血能力的核心指标,太保现金流韧性碾压同业:2015 年 408.9 亿元增长至 2025 年 1955.2 亿元,十年增长近 4 倍;现金流增速标准差仅 19.9%,远低于国寿、平安、人保等头部险企,充足稳定现金流为分红、投资、康养布局提供安全垫。

3.负债端成本优势显著,产险连续十年承保盈利

寿险板块主动压降负债成本,2025 年新业务打平收益率 1.7%,存量保单打平收益率 2.2%,低利率环境下利差损风险可控;产险坚持效益优先,综合成本率长期行业领先,实现连续十年承保盈利,2025 年健康险、企财险等高风险业务全部扭亏,形成稳定利润基本盘。

4.资产负债匹配行业顶尖,有效对冲利率下行风险

太保寿险、产险连续多年监管资产负债管理(ALM)第一档;寿险持续拉长固收资产久期,从6.2 年延伸至 11.7 年,资产负债久期缺口持续收窄,大幅降低再投资压力;投资端风格稳健,2020-2025 净投资收益率均值 4.12%,收益率标准差仅 0.48%,波动控制能力行业前列。

5.自营资管长期超额收益显著,股息价值策略穿越牛熊

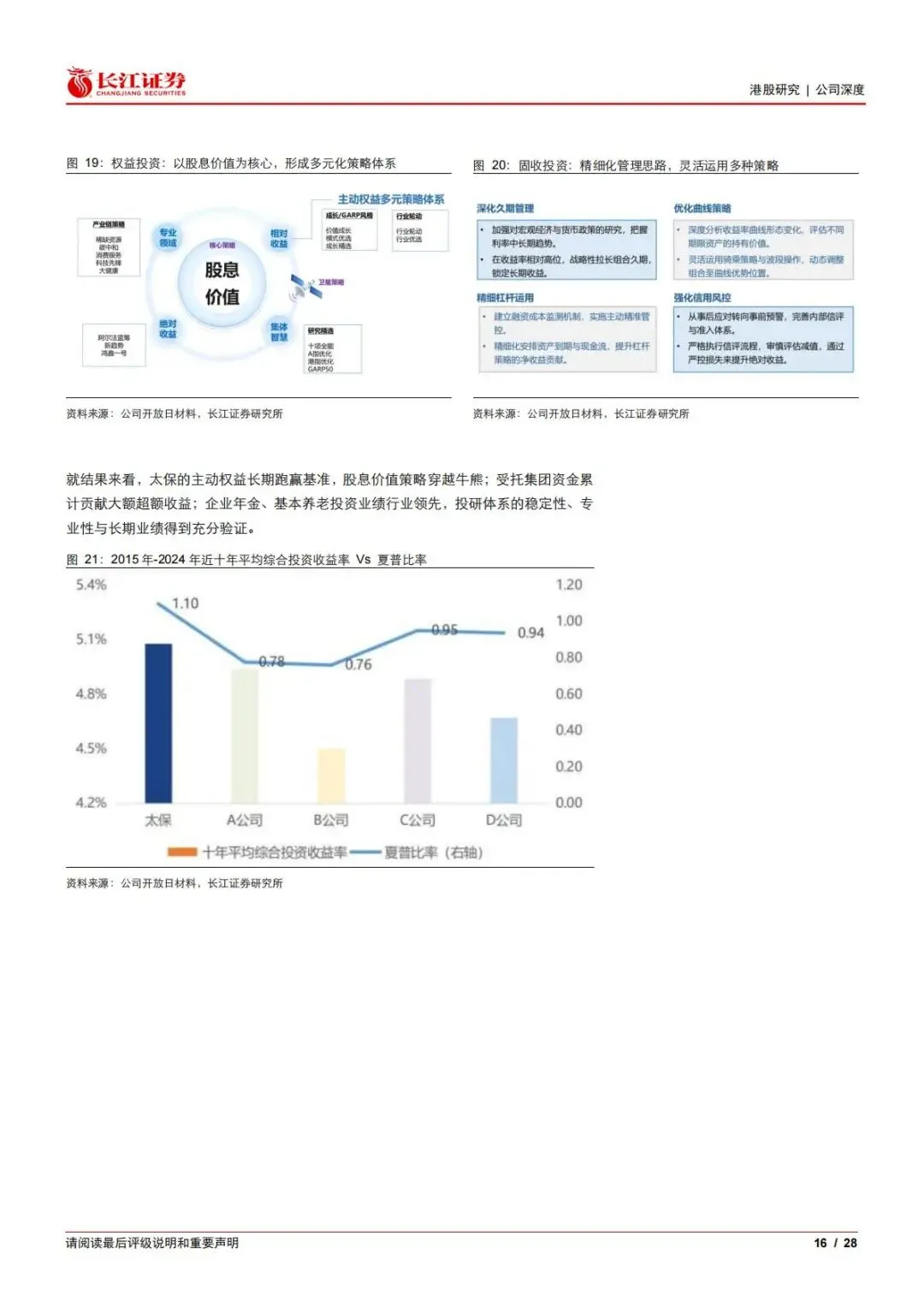

太保资产AMC 内部权益资金 2012 至 2025 年累计收益率 475.8%,较基金中位数超额 240.2%;核心股息价值投资策略长期跑赢沪深300、中证红利,另类投资锚定康养、新基建、战略新兴产业,兼顾稳定现金流与长期增值。

二、优势根源:三重内生壁垒,筑牢长期稳健发展根基

太保能够长期维持低波动经营,并非短期业务红利,而是战略、管理层、投研体系三重底层能力共同支撑,形成同业难以复制的竞争壁垒。

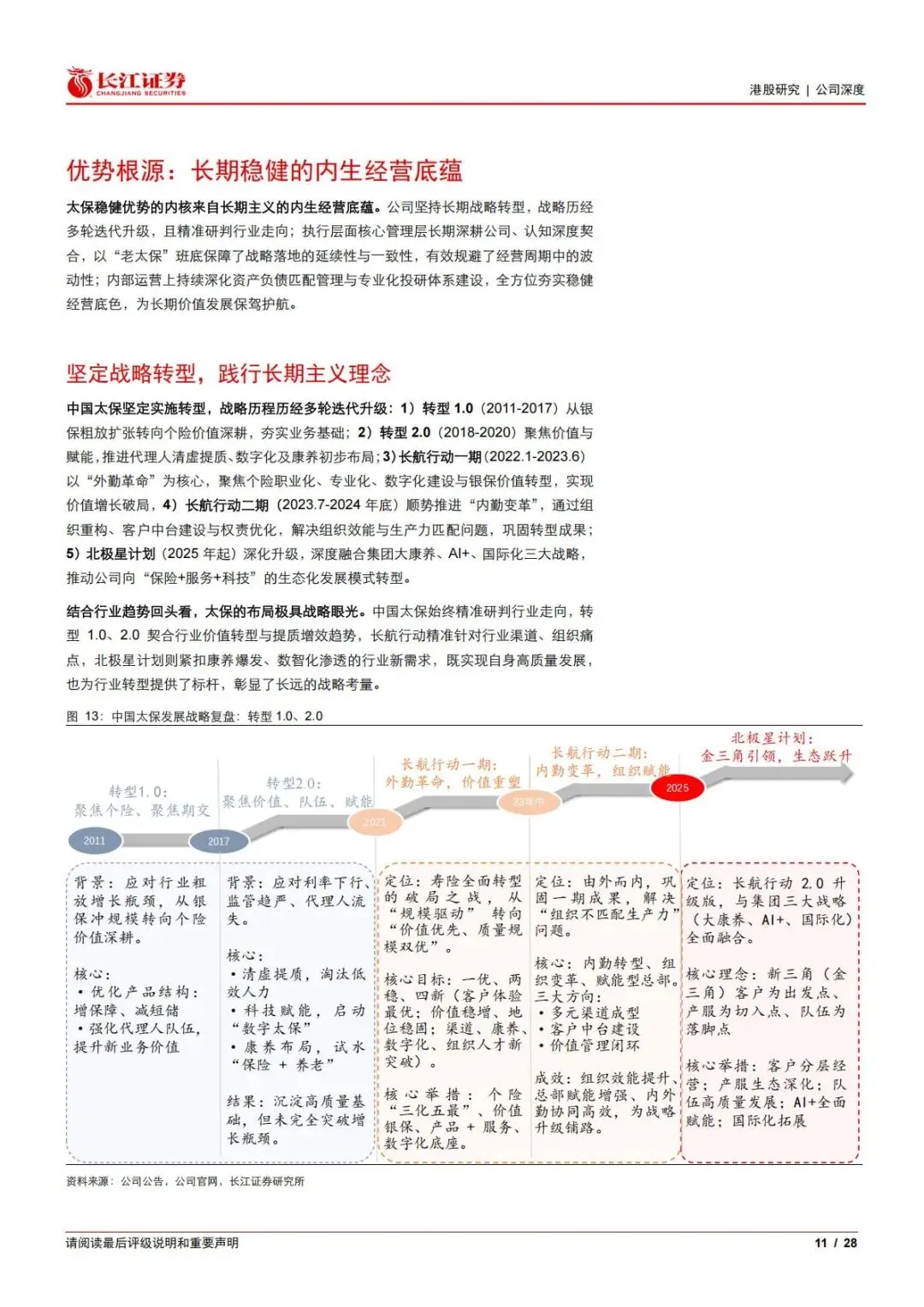

(一)多轮战略精准迭代,每一步踩准行业发展风口

公司转型分为五大阶段,战略连贯性极强,提前布局行业核心赛道:

1.转型1.0(2011-2017):告别银保粗放冲规模,深耕个险期交业务,夯实价值业务底盘;

2.转型2.0(2018-2020):代理人清虚提质,数字化落地,试水康养赛道,应对利率下行冲击;

3.长航行动一期(2022.1-2023.6):外勤革命,个险职业化改革,重启价值银保,实现NBV 增长破局;

4.长航行动二期(2023.7-2024 年底):内勤组织变革,搭建客户中台,打通前后台协同效率;

5.北极星计划(2025 年起):融合大康养、AI+、国际化三大集团核心战略,从单纯保险销售转向“保险 + 服务 + 科技” 生态企业。

全周期战略均精准预判行业趋势,提前布局价值转型、老龄化康养、数字化赛道,规避行业粗放竞争带来的周期阵痛。

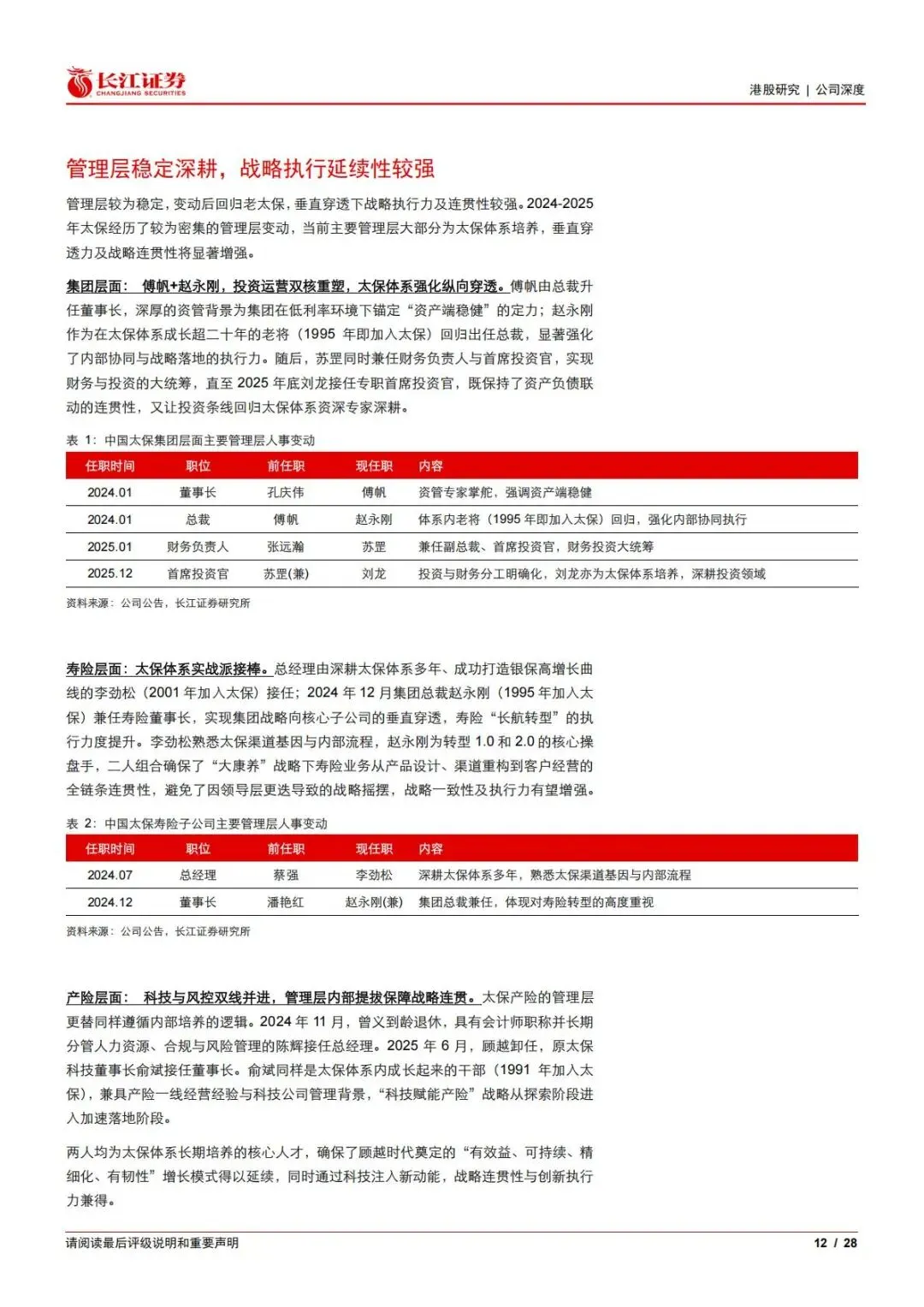

(二)管理层内部培养为主,战略执行无断层、无摇摆

2024-2025 年集团、寿险、产险完成管理层迭代,核心高管全部为太保体系深耕多年老将,“老太保” 班底保障战略落地一致性:

1.集团层面:傅帆(资管背景)任董事长,锚定资产稳健;1995 年入职太保的赵永刚出任总裁,同时兼任寿险董事长,垂直传导集团战略;财务、投资条线内部轮岗,实现资产负债联动统筹。

2.寿险层面:李劲松2001 年加入太保,一手打造银保高增长曲线,全面承接长航转型与大康养落地。

3.产险层面:陈辉、俞斌均为内部提拔,俞斌兼具科技管理经验,加速科技赋能产险落地,维持精细化风控经营路线。

管理层无外部空降大规模换血,对公司业务、文化、战略理解深刻,彻底避免领导层更迭导致的经营路线摇摆。

(三)专业化资负管理+ 一体化投研体系,平滑市场波动

1.以产品为原点的资产负债管理机制

严格遵循安全性、流动性、盈利性三大原则,落实期限、现金流、成本三大匹配;产品开发同步锁定投资收益假设,销售阶段管控资本占用,存续期动态调整结算政策,从源头控制利差风险。资产端采用哑铃配置:长久期利率债打底对冲利率下行,权益端股息价值为主、多元策略为辅,另类资产匹配康养长期现金流。

2.投研3.0 一体化模式,长期考核引导价值投资

搭建覆盖AI、医药、大健康、消费的专业化投研小组,打破投资、研究部门壁垒;实行 3-5 年长期滚动考核,弱化短期净值波动考核,鼓励逆向长期布局;配套智能投研数字化平台,整合舆情、评级、ESG 数据,提升资产配置决策效率。

三、负债端全面反转:从转型阵痛迈入价值持续释放通道

过去几年行业代理人出清、渠道调整带来业绩压力,太保率先完成全渠道改革,新业务价值NBV 连续三年高增,个险、银保双轮驱动成型,负债端质量实现质的飞跃。

(一)NBV 触底反弹,增长持续性、价值率同步改善

太保NBV 完整走出 “扩张 — 调整 — 复苏” 曲线:

1.2015-2018 年扩张期:NBV 从 121.7 亿元升至 271.2 亿元;

2.2019-2022 年阵痛调整期:代理人清虚、产品切换,2022 年 NBV 跌至 92.05 亿元谷底;

3.2023 年至今价值复苏:2023 年同比 + 19.1%,2024 年大幅增长 57.7% 至 172.82 亿元,2025 年高基数下再增 7.7%,达到 186.09 亿元;

4.价值质量同步提升:2025 年寿险新业务价值率19.8%,同比提升3 个百分点,创近年新高,业务不再单纯依靠规模,价值属性持续强化。

(二)个险渠道:清虚周期结束,队伍提质、人均产能领跑同业

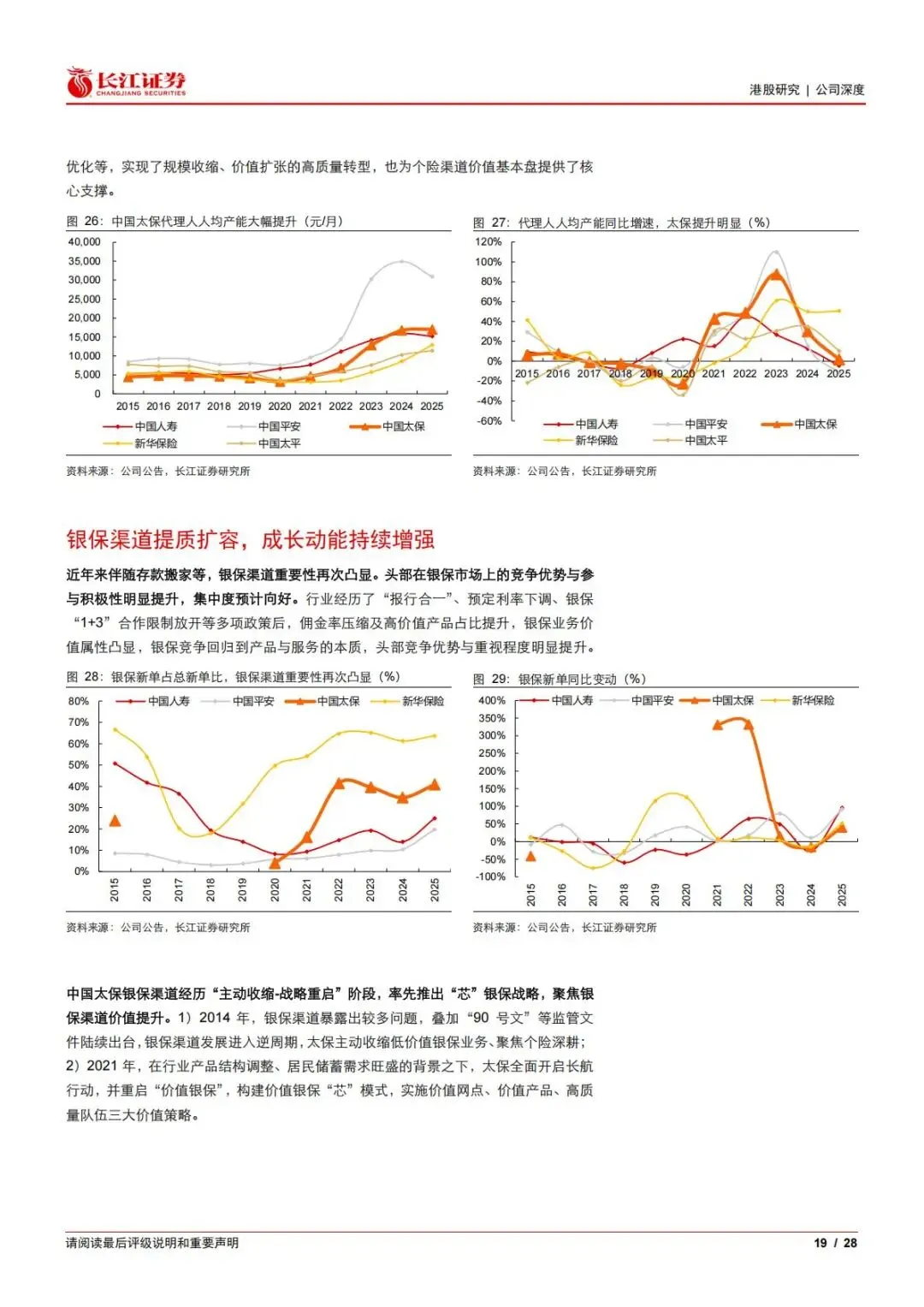

个险是寿险价值基本盘,太保率先完成人力出清,进入产能提升新阶段:

1.规模触底企稳:代理人从2017 年 87.4 万高点收缩至 2022 年 27.9 万,2024-2025 稳定在 18-19 万人,人力下滑周期彻底结束,不再消耗渠道资源;

2.人均产能大幅提升:依托长航行动职业化、数字化改革,培育绩优代理人,搭配高价值保障型产品,2025 年代理人人均产能超越太平、新华,看齐中国人寿,实现 “缩规模、增价值” 高质量转型。

(三)银保渠道:芯银保战略落地,成为第二增长引擎

银保行业经历监管调整后回归价值竞争,太保主动布局抢占赛道,形成独特先发优势:

1.发展路径:主动收缩→战略重启:早年放弃低储蓄低价值银保业务,2021 年推出 “芯” 银保 战略,围绕价值网点、价值产品、高质量队伍三大核心,搭配智慧科技平台赋能;

2.量价齐升兑现高增长:2025 年银保渠道 NBV 占比飙升至 36.2%,成为 NBV 核心增长支柱;银保新业务价值率稳步上行至 17.1%,摆脱过去 “冲规模、低价值” 标签;

3.长期空间充足:居民储蓄持续搬家,银保渠道政策限制放宽,太保与银行深度战略合作,分层经营客户需求,未来银保保费、价值有望维持30% 以上增速。

四、十五五核心战略:大康养生态落地,打开长期第二增长曲线

面对人口老龄化中长期红利,太保将大康养列为集团三大核心战略之首,构建“保险 + 养老 + 医疗” 一体化生态,完成从 “卖保单” 到 “经营客户” 的模式升级,实现主业与康养双向赋能。

1.“1234” 完整康养战略框架

1 个方向:打造大康养一体化产服生态;2 大集群联动:保险投资、康养服务协同;三类核心策略:增长共生、场景共融、价值共创;四项底层保障:组织、人才、科技、品质管控。

2.三位一体实体服务网络全面落地

○机构养老:太保家园实现全国13 城 15 园布局,包含城市康养、城郊颐养、旅居乐养三类社区,交付床位超1.1 万张,在住长者超 3000 人,北京、郑州、三亚新社区 2025 年底陆续开业,广州社区在建;

○康复医疗:打造源申康复医院品牌,已落地厦门、济南等3 家专科医院,覆盖术后、肿瘤、骨关节、女性康复多赛道;

○居家养老:百岁居品牌覆盖居家照护、上门就医、安全监测,打造15 分钟社区养老服务圈,普惠型养老补齐短板。

3.保险产品与康养服务深度绑定,拉动新单增长

养老年金、健康险作为康养生态流量入口:2025 年商保年金新单保费 430.42 亿元,同比大涨 93.4%;重疾、中高端医疗险持续扩容,健康险新保 138.45 亿元。客户购买长期保障产品即可对接养老社区、康复医疗资源,大幅提升客户粘性、保单留存率,持续推高长期 NBV。

4.生态闭环价值持续释放

康养产业一方面拉动保险主业销售,另一方面为资产端提供长期稳定现金流的另类投资标的,完美匹配保险长久期负债需求;十五五期间老龄化需求持续扩容,康养业务将持续贡献增量,形成区别于其他险企的差异化竞争力。

五、投资价值与风险:历史极低估值,修复空间明确

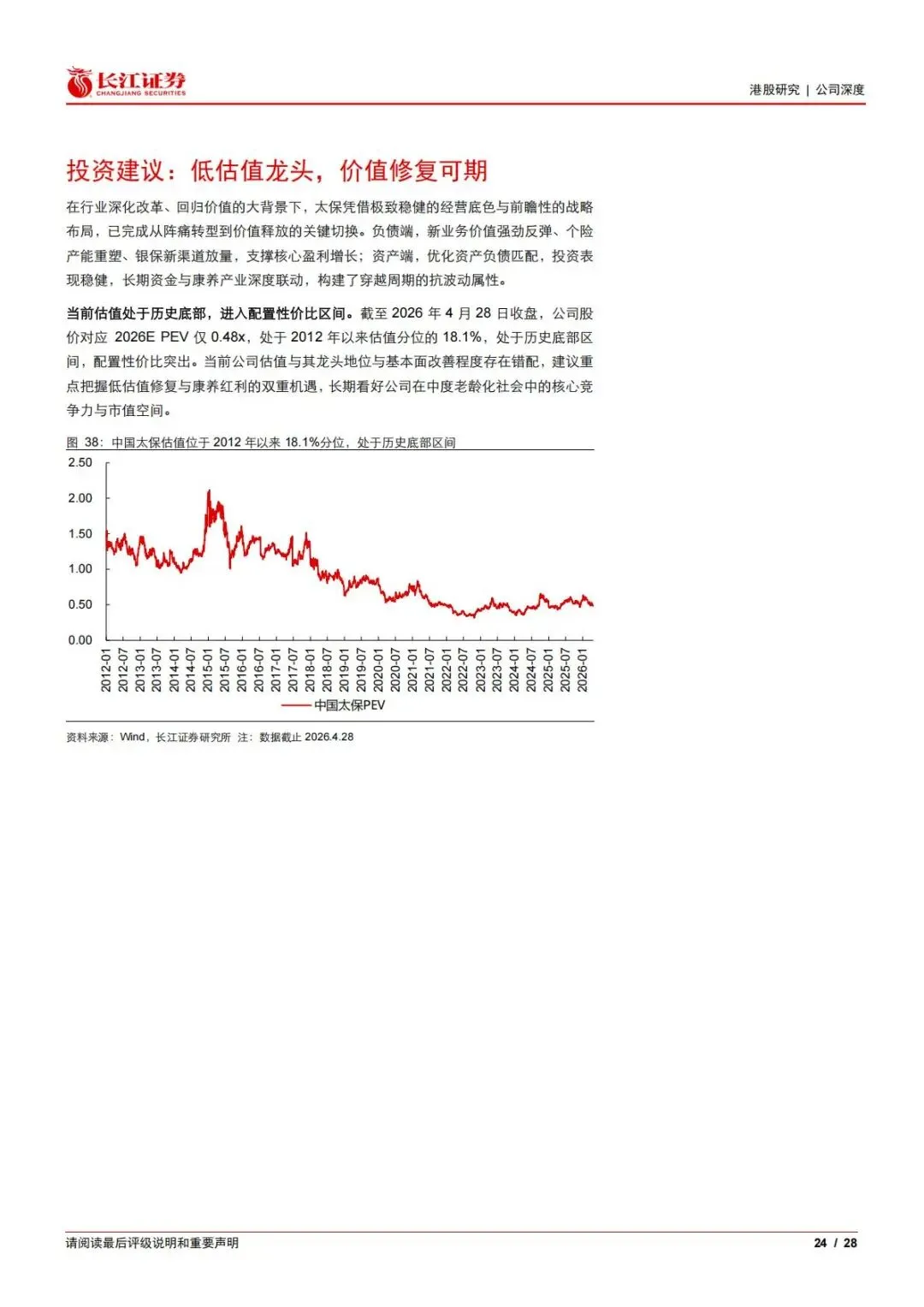

(一)估值处于历史底部,配置性价比突出

截至2026 年 4 月 28 日收盘,中国太保港股对应2026E PEV 仅 0.48 倍,对应2012 年以来估值分位 18.1%,处于近 14 年历史低位。

当前估值无法匹配公司稳健经营基本面、持续改善的负债端、领先的康养布局,估值与基本面存在明显错配,随着NBV 持续增长、康养价值逐步兑现,估值修复+ 业绩增长双击空间充足。长江证券给出买入首次评级,长期看好老龄化背景下龙头保险企业市值上行空间。

(二)盈利预测区间:基准情景稳步增长

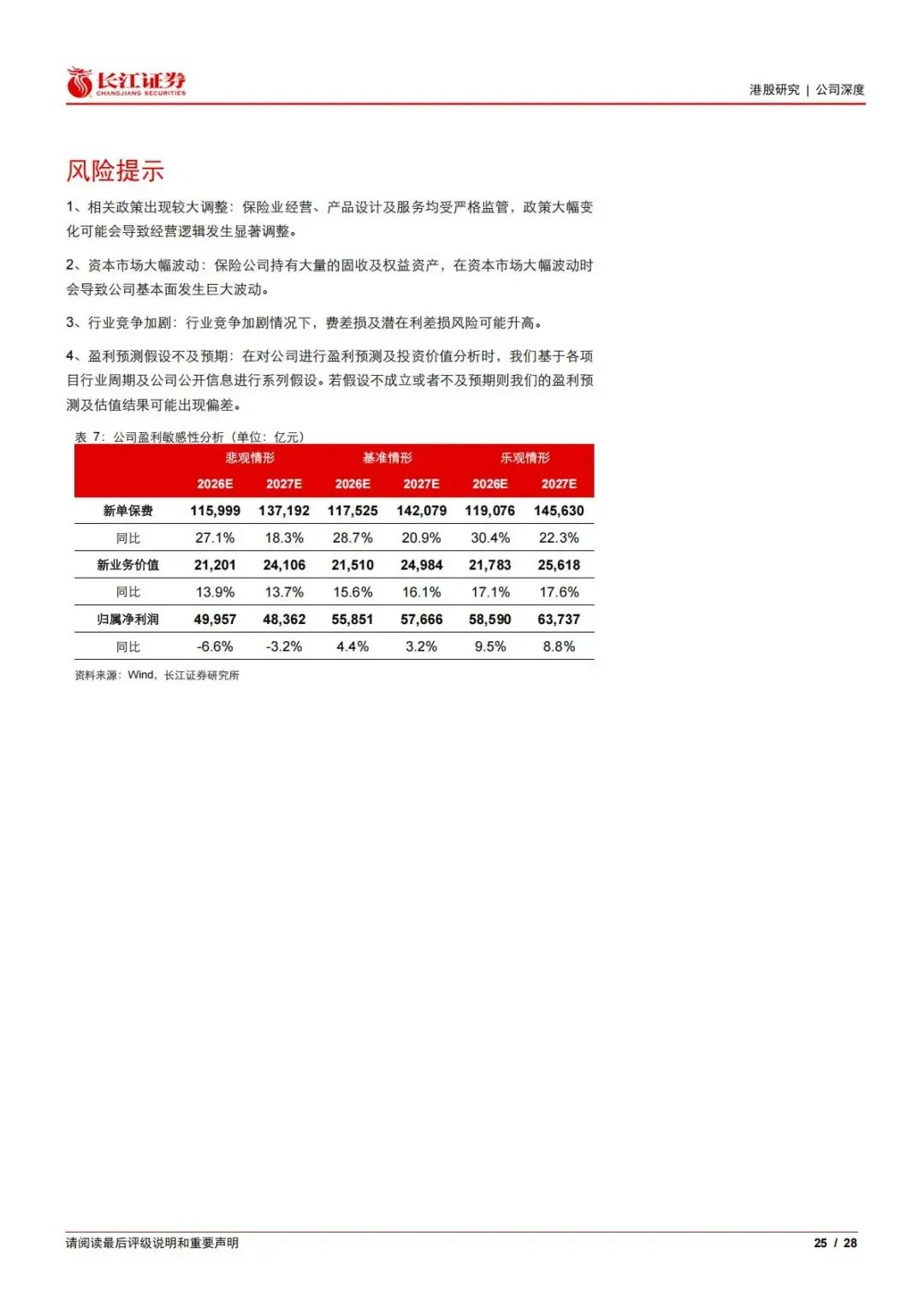

报告分悲观、基准、乐观三种情景测算2026-2027 年业绩,基准情景核心数据如下:

1.2026 年新单保费 1175.25 亿元,同比 + 28.7%;2027 年 1420.79 亿元,同比 + 20.9%;

2.2026 年新业务价值 215.10 亿元,同比 + 15.6%;2027 年 249.84 亿元,同比 + 16.1%;

3.2026 年归母净利润 558.51 亿元,同比 + 4.4%;2027 年 576.66 亿元,同比 + 3.2%;

即使悲观情景下,公司NBV 依旧保持双位数增长,盈利韧性充足。

(三)四大核心风险提示

1.监管政策大幅调整:保险产品定价、康养行业监管、渠道政策变化,会直接改变经营逻辑;

2.资本市场剧烈波动:公司持有大量固收、权益资产,股市、债市大幅下行会压制投资收益、内含价值;

3.行业竞争加剧:同业价格战、渠道资源争夺抬升展业成本,推高利差、费差损失风险;

4.盈利假设不及预期:新单销售、代理人产能、投资收益率假设若低于测算,业绩存在下修可能。

简短总结

太保凭借行业顶尖稳健经营、渠道转型兑现、大康养生态优势,基本面持续改善,当前PEV 仅 0.48 倍处于历史低位,估值修复空间充足,长期具备配置价值,需留意政策与市场波动风险。

完整版下载请点击文末“阅读原文”

免责声明

我们尊重知识产权、数据隐私,只做内容的收集、整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。

整理于“365康养宝”(知识星球)

扫描下方二维码加入,即可下载

精选报告推荐

1.转发收藏:79家公司2011-2024年度分红保险红利实现率及官方查询网址全集(截至20251102)

2.国家金融监督管理总局.商业健康保险高质量发展15条(金发〔2025〕34号)及解读PPT

3.第四套中国人身保险业经验生命表(2025)及监管新规解读及25页解读PPT

4.独家:参与国家医保局.商保创新药目录价格协商的24款药品名单(附表格及申报PPT)

免费查看及下载更多高清完整版报告