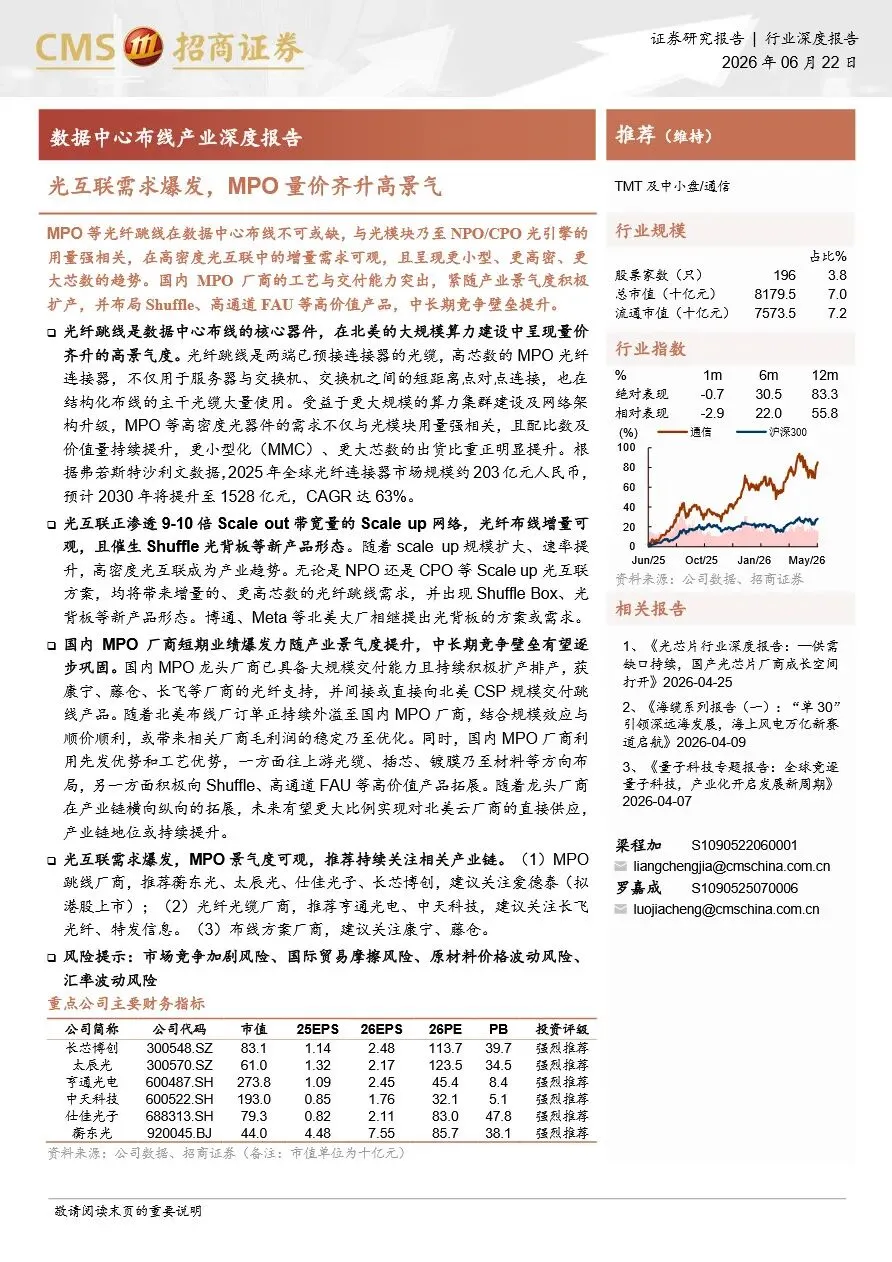

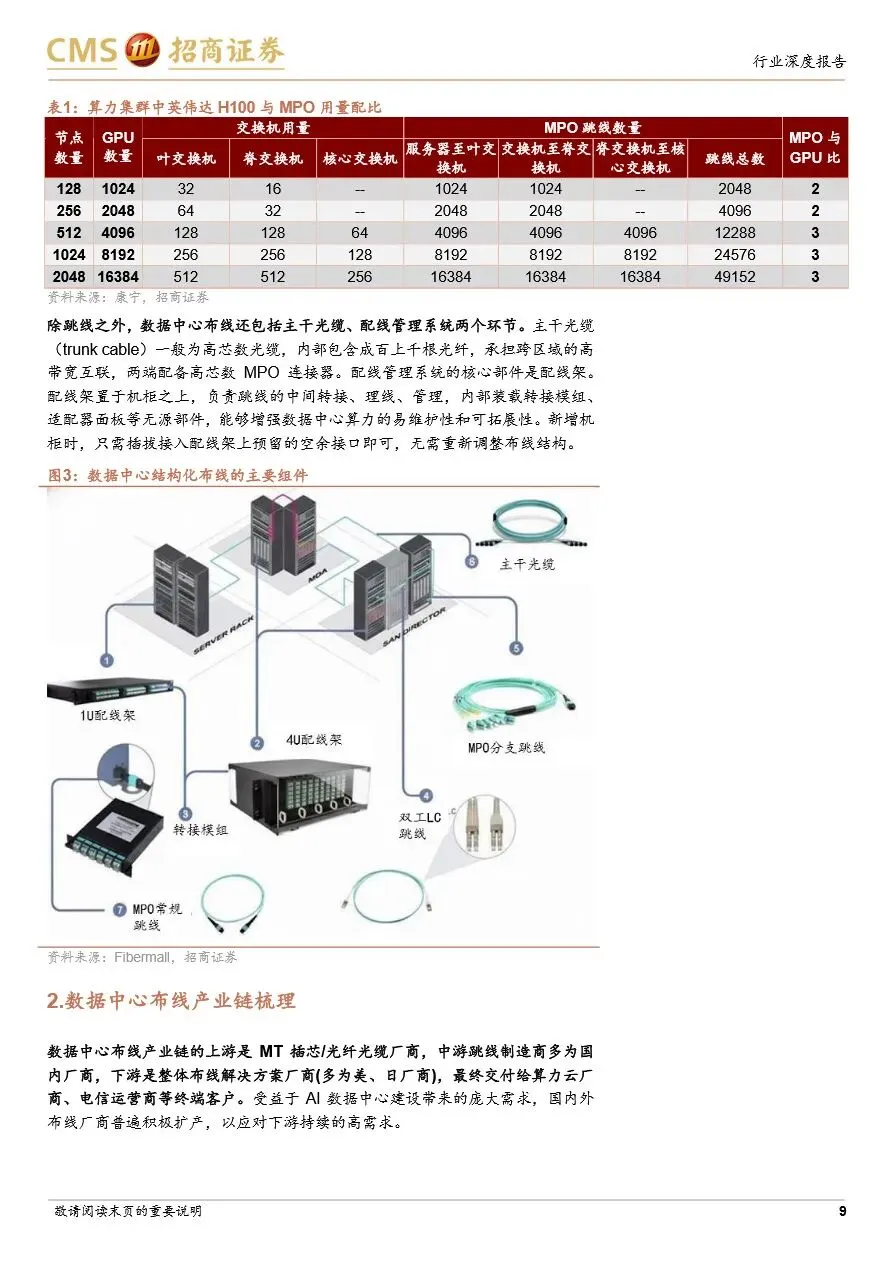

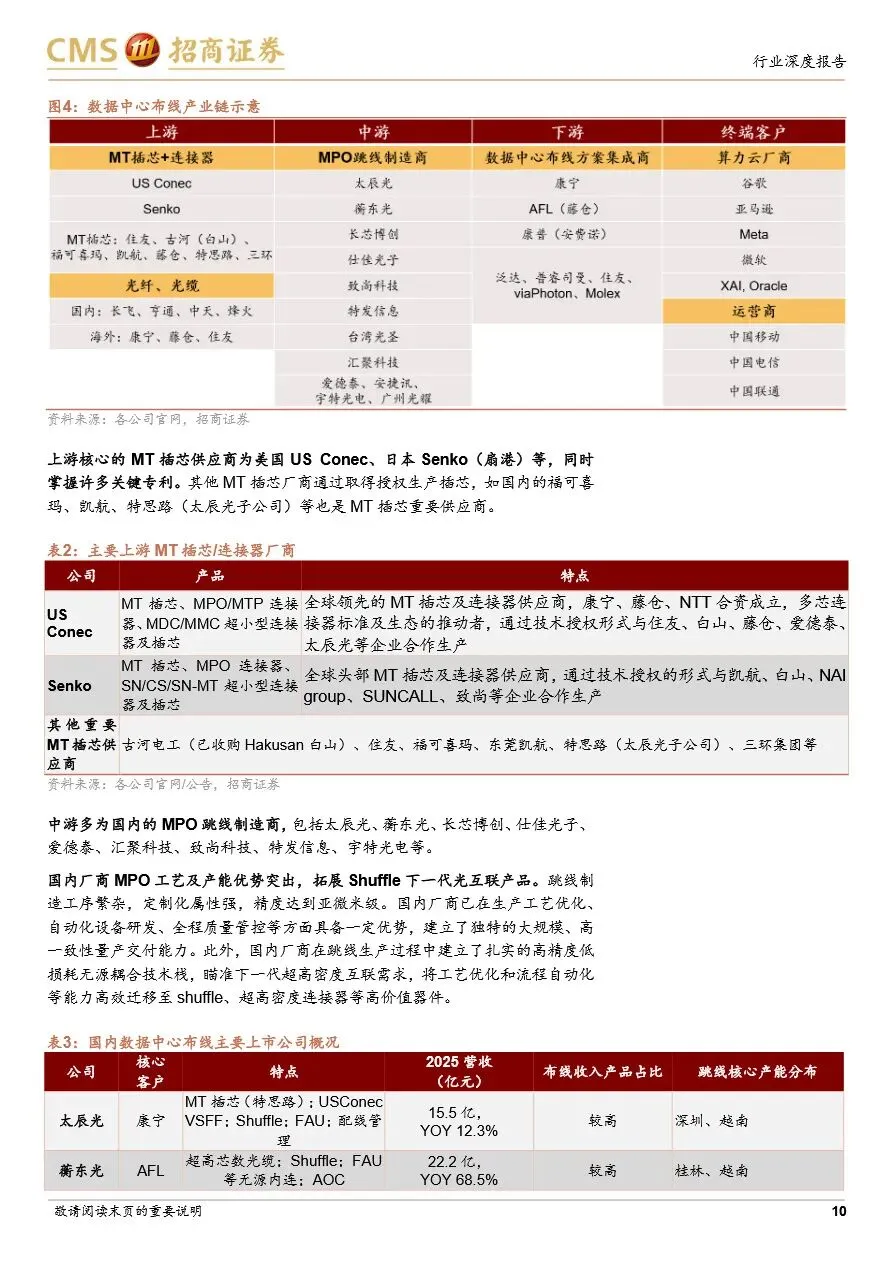

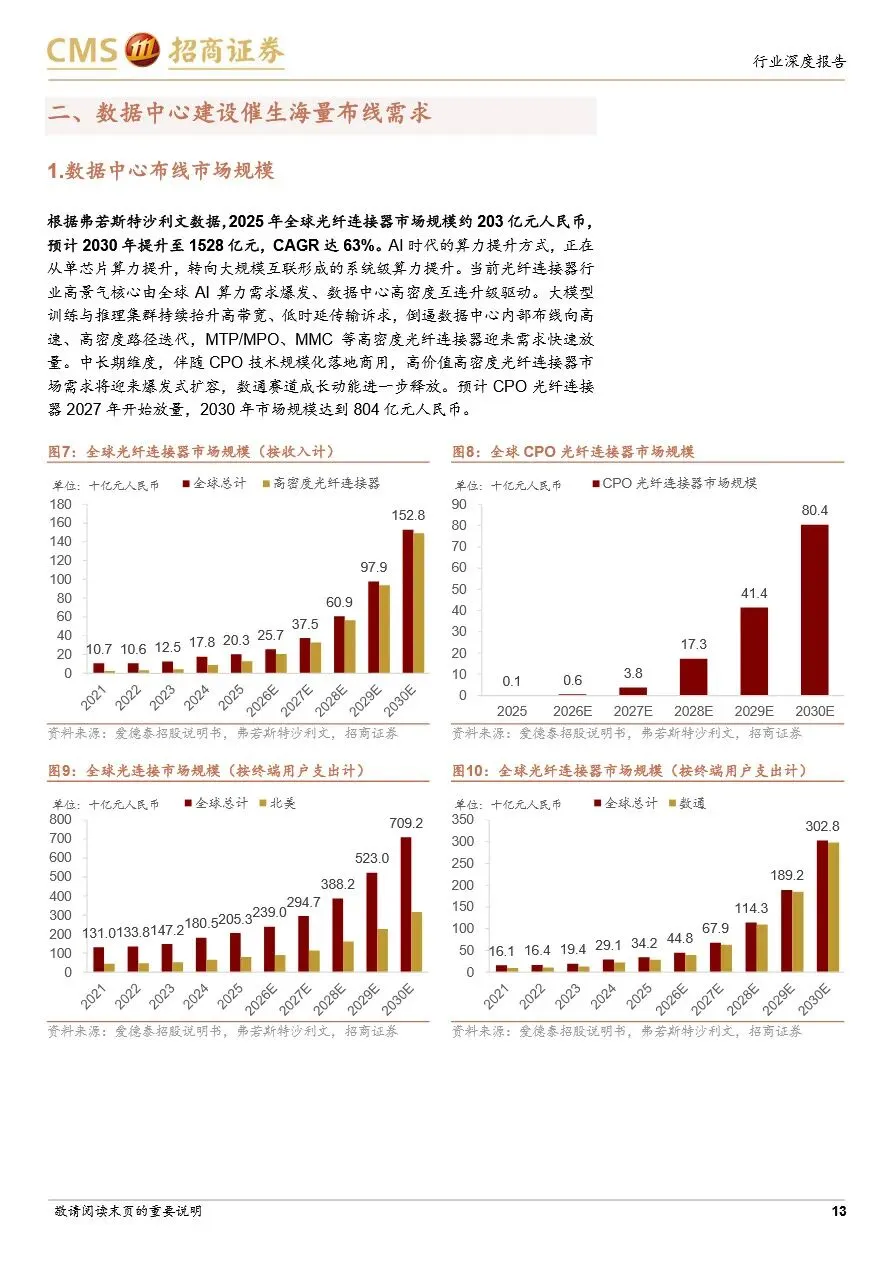

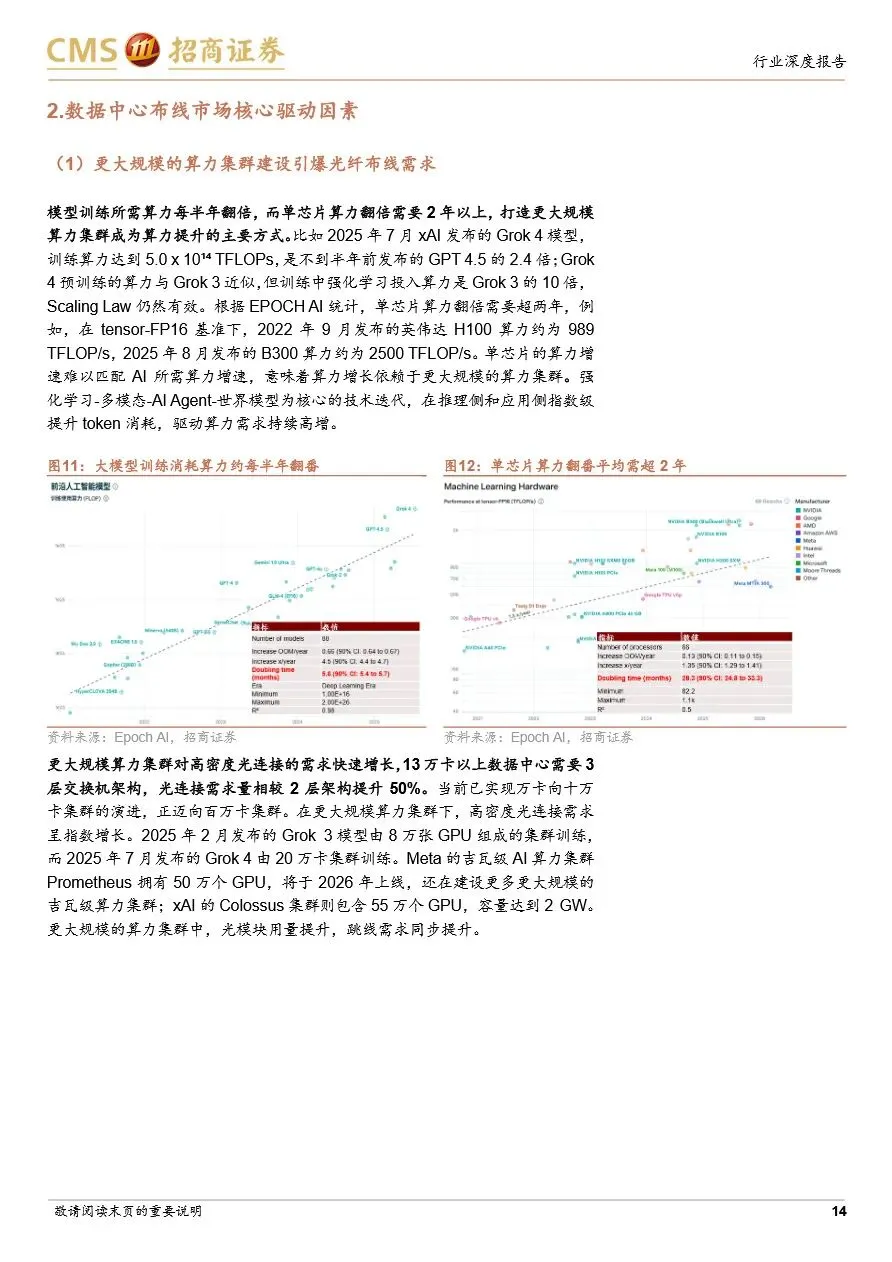

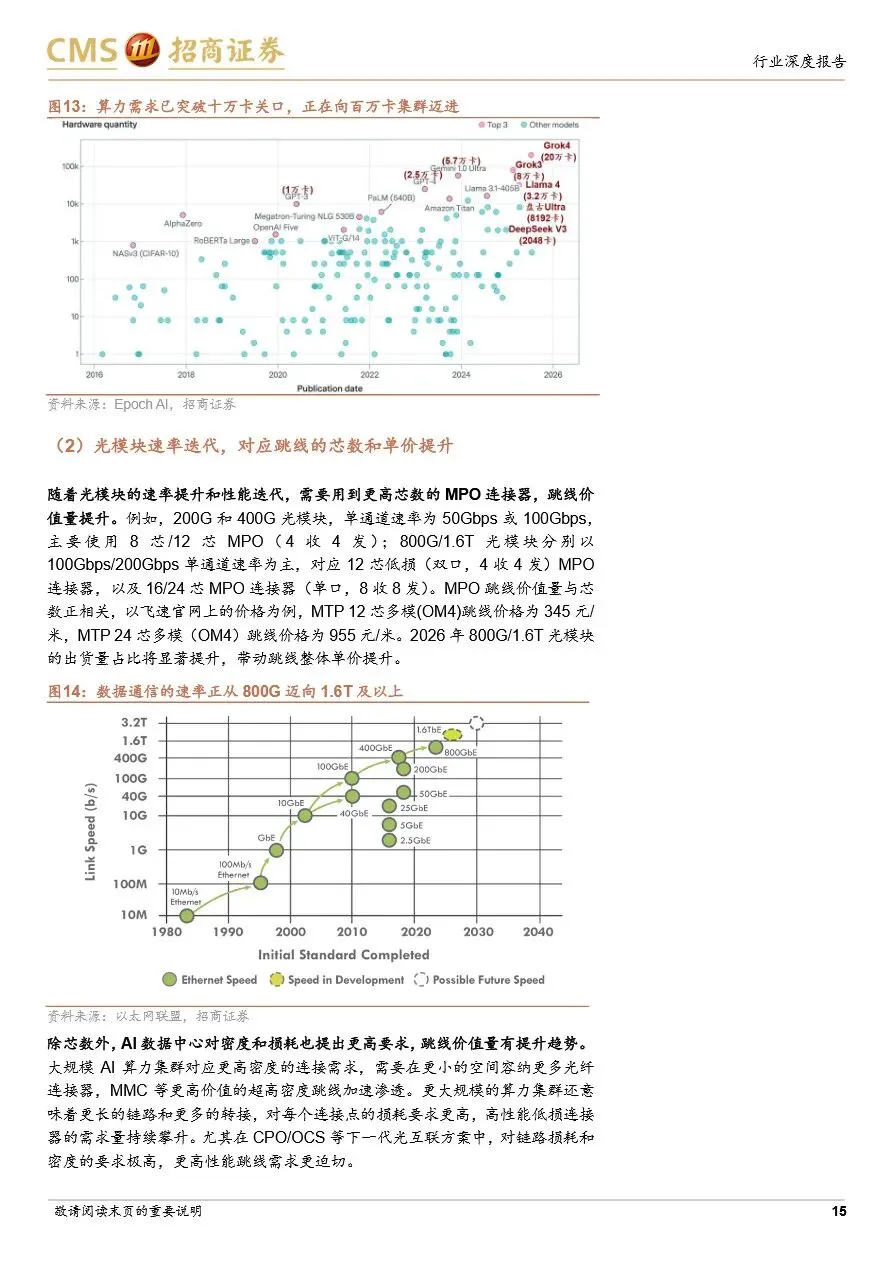

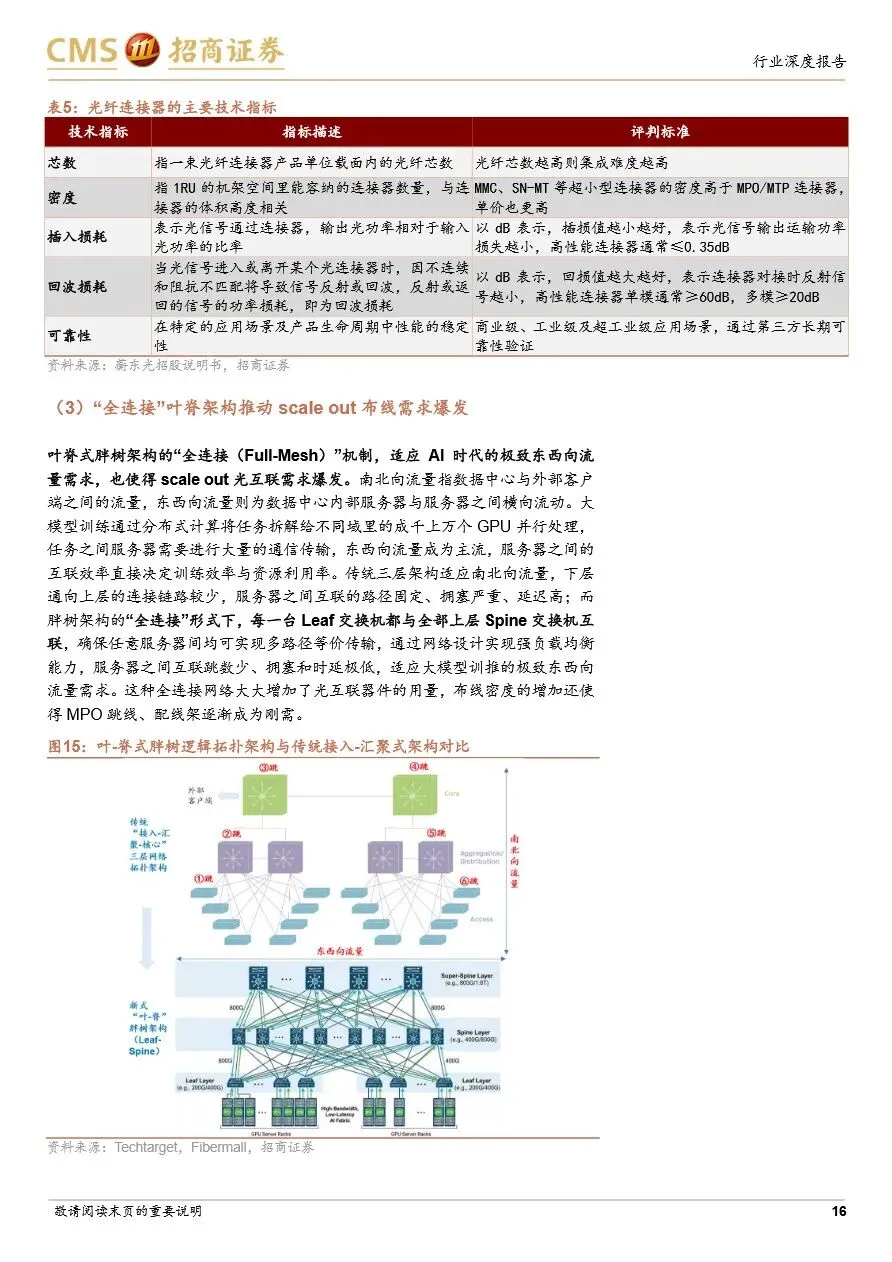

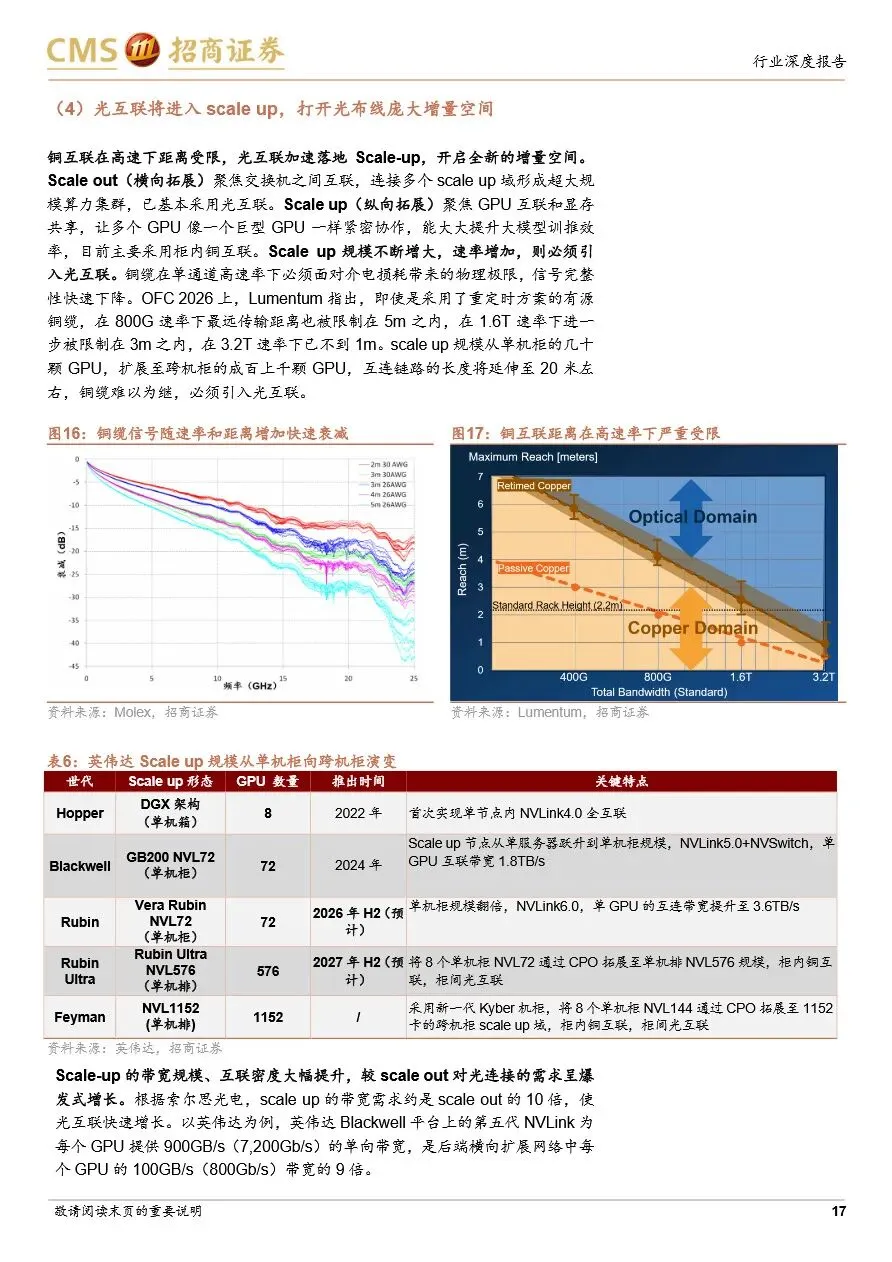

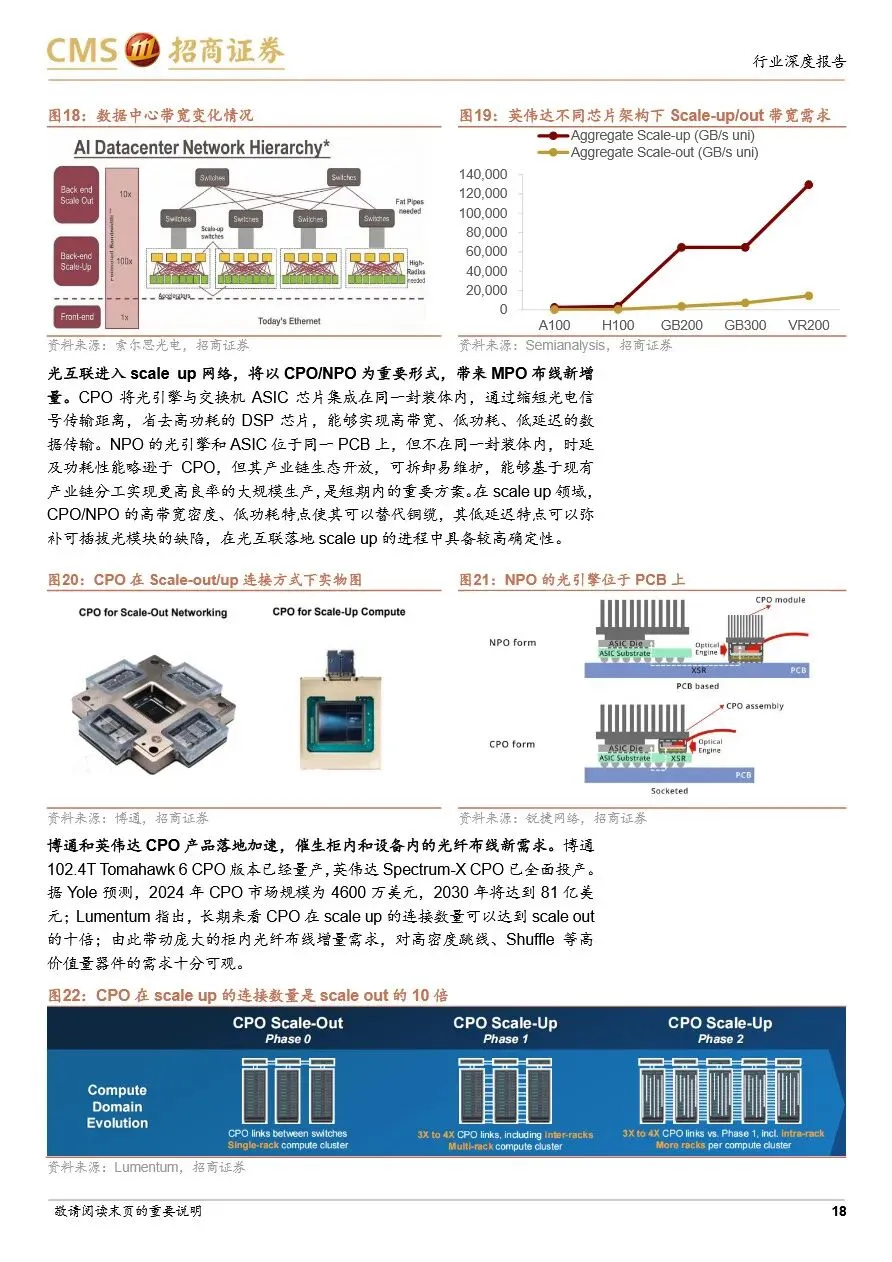

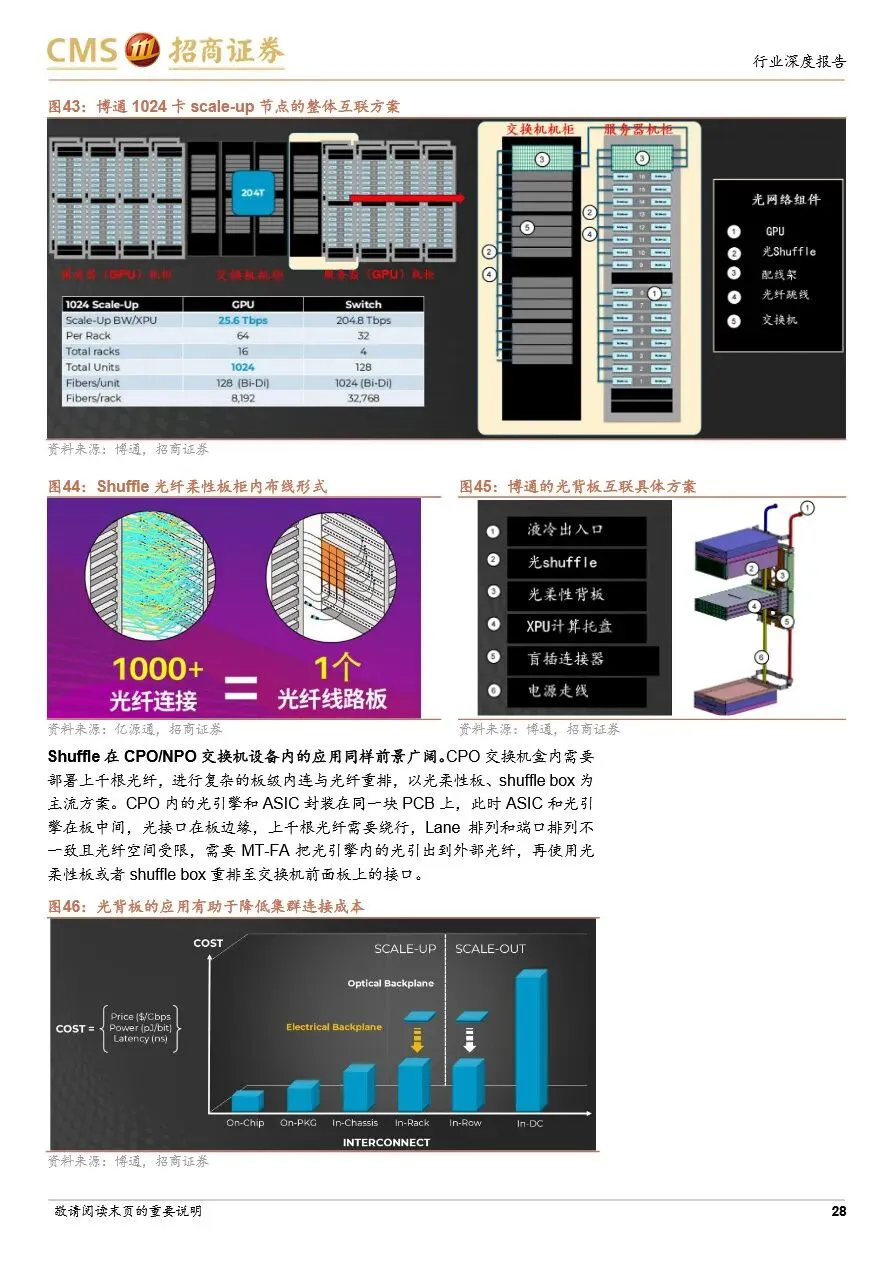

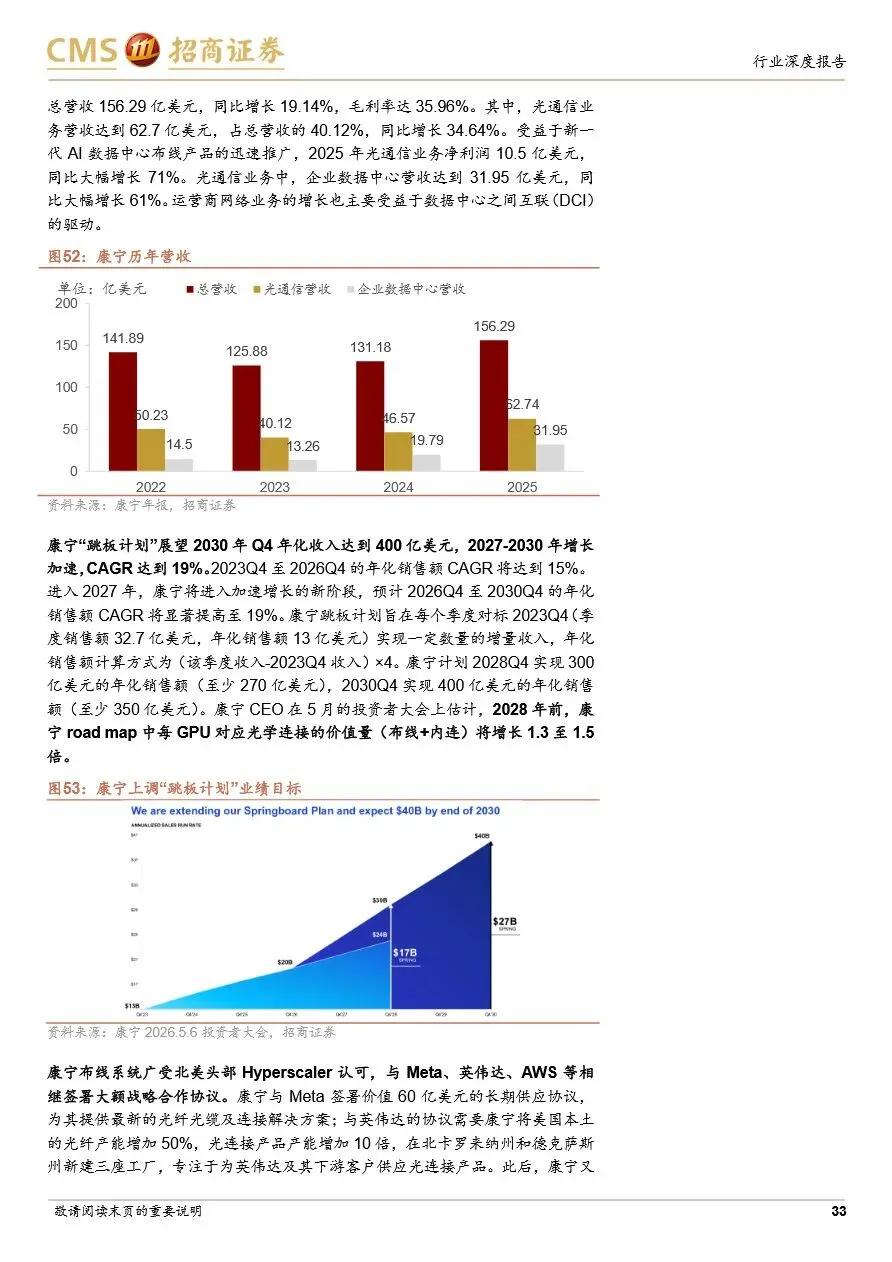

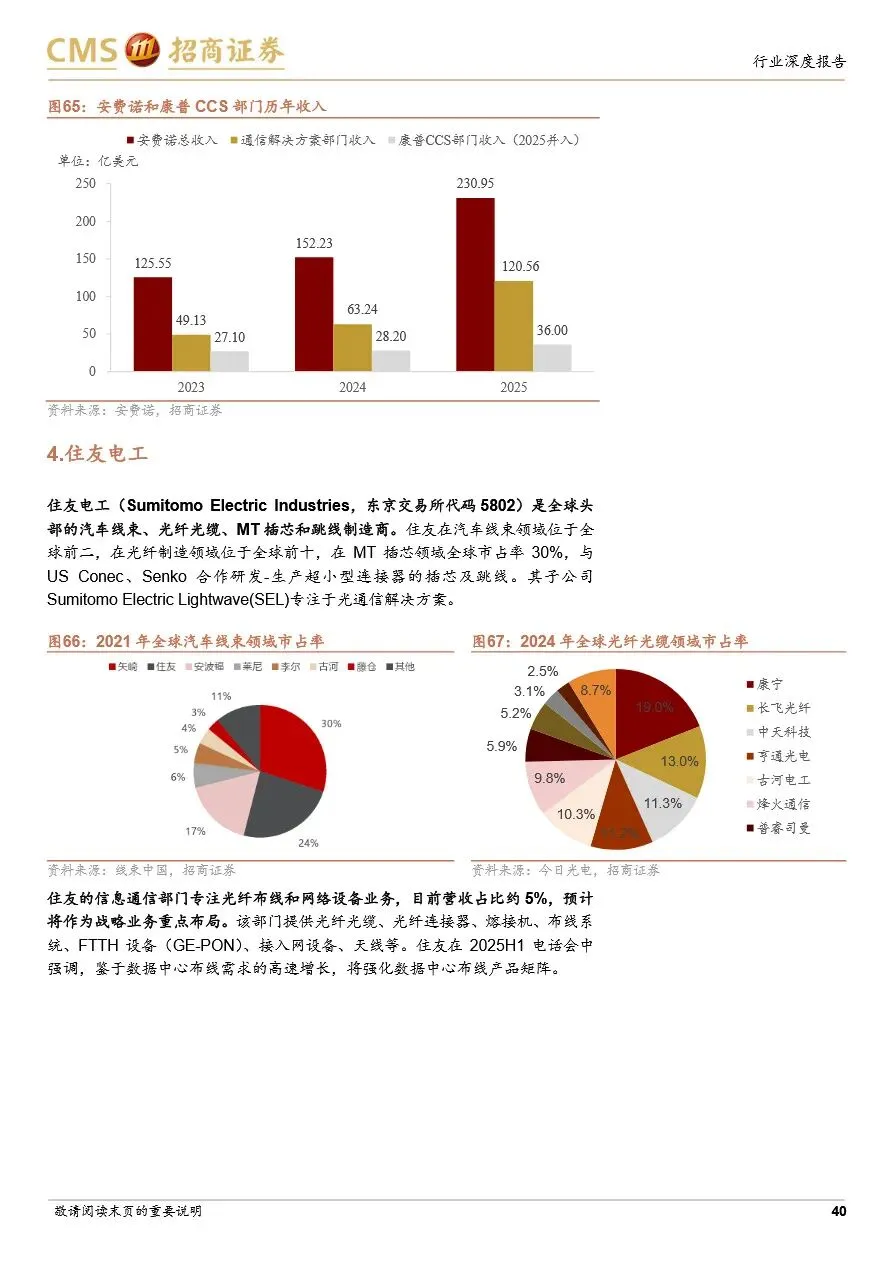

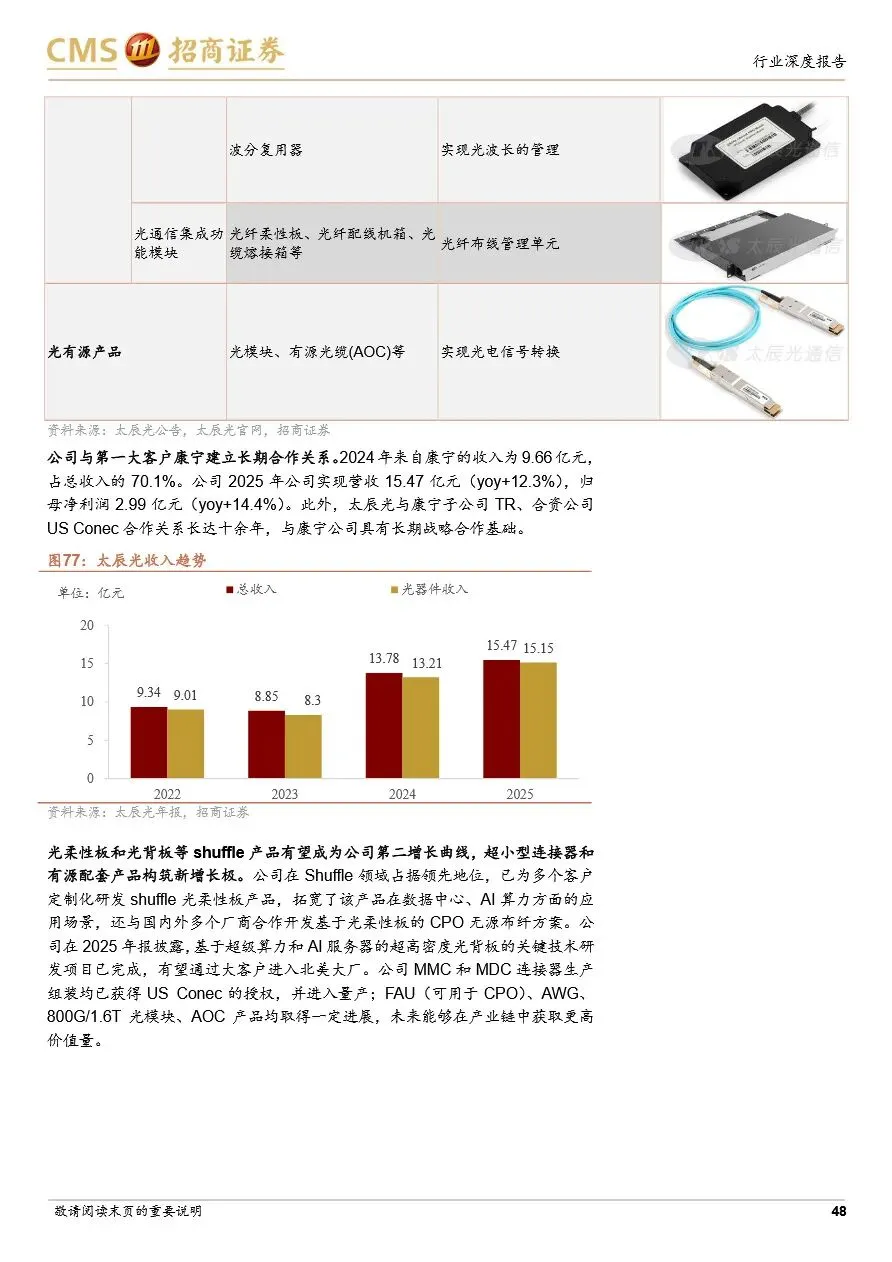

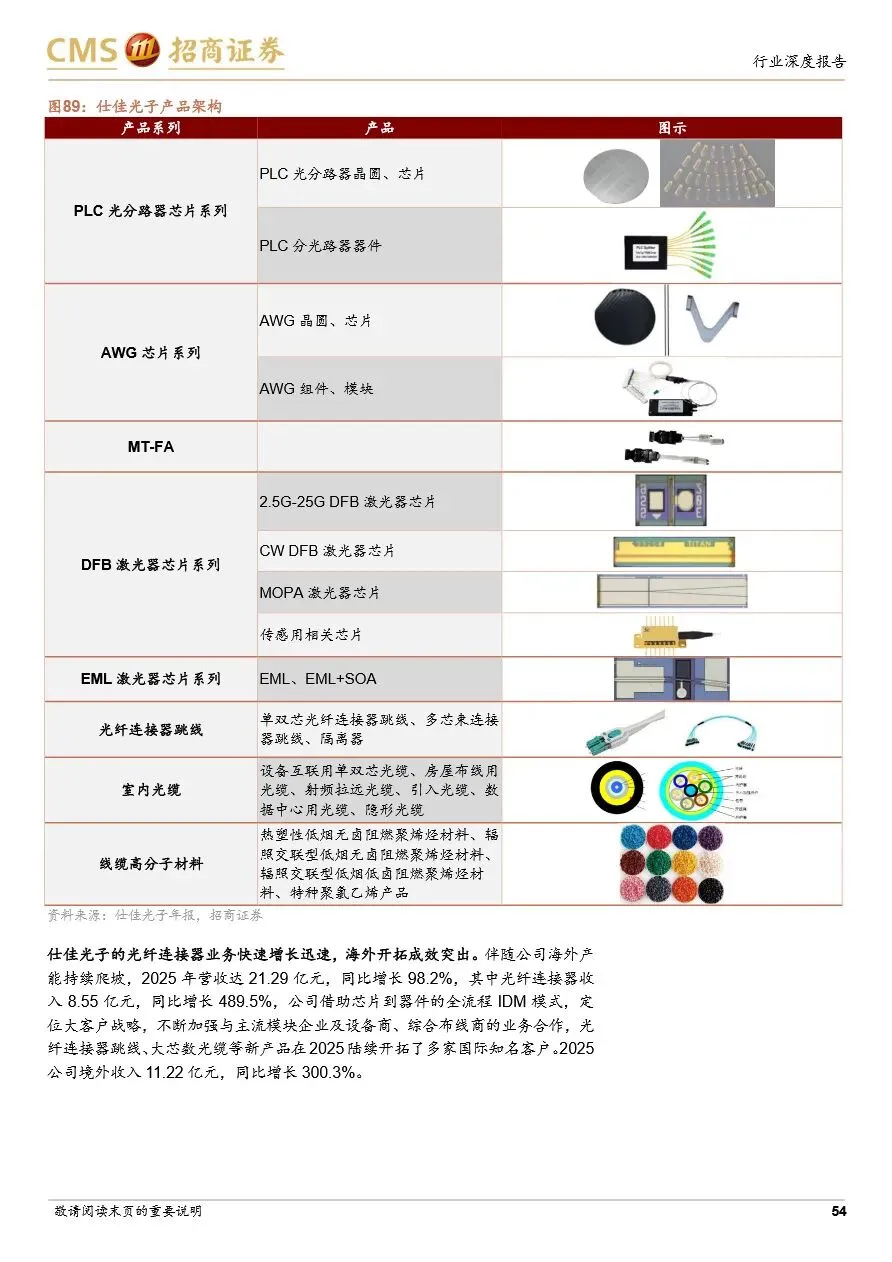

数据中心布线正成为AI算力集群的“隐形血管”,MPO光纤跳线作为核心无源器件,需求与光模块用量强绑定,当前正处于量价齐升的高景气区间。研报数据显示,2025年全球光纤连接器市场规模约203亿元,预计2030年将达1528亿元,年复合增速高达63%。驱动逻辑清晰:一是算力集群从万卡向百万卡演进,13万卡以上集群需三层交换机架构,光连接需求较两层架构提升50%;二是光模块从400G向800G/1.6T迭代,对应MPO芯数从12芯向24/48芯升级,单价同步抬升——MTP24芯多模跳线价格已达12芯的2.8倍;三是Scale up网络从铜互联向光互联渗透,其带宽是Scale out的9-10倍,将进一步打开增量空间。产品端也正从传统MPO向MMC超小型连接器、Shuffle光柔性板、光背板等高端形态演进,适配CPO/NPO等新技术的超高密需求。

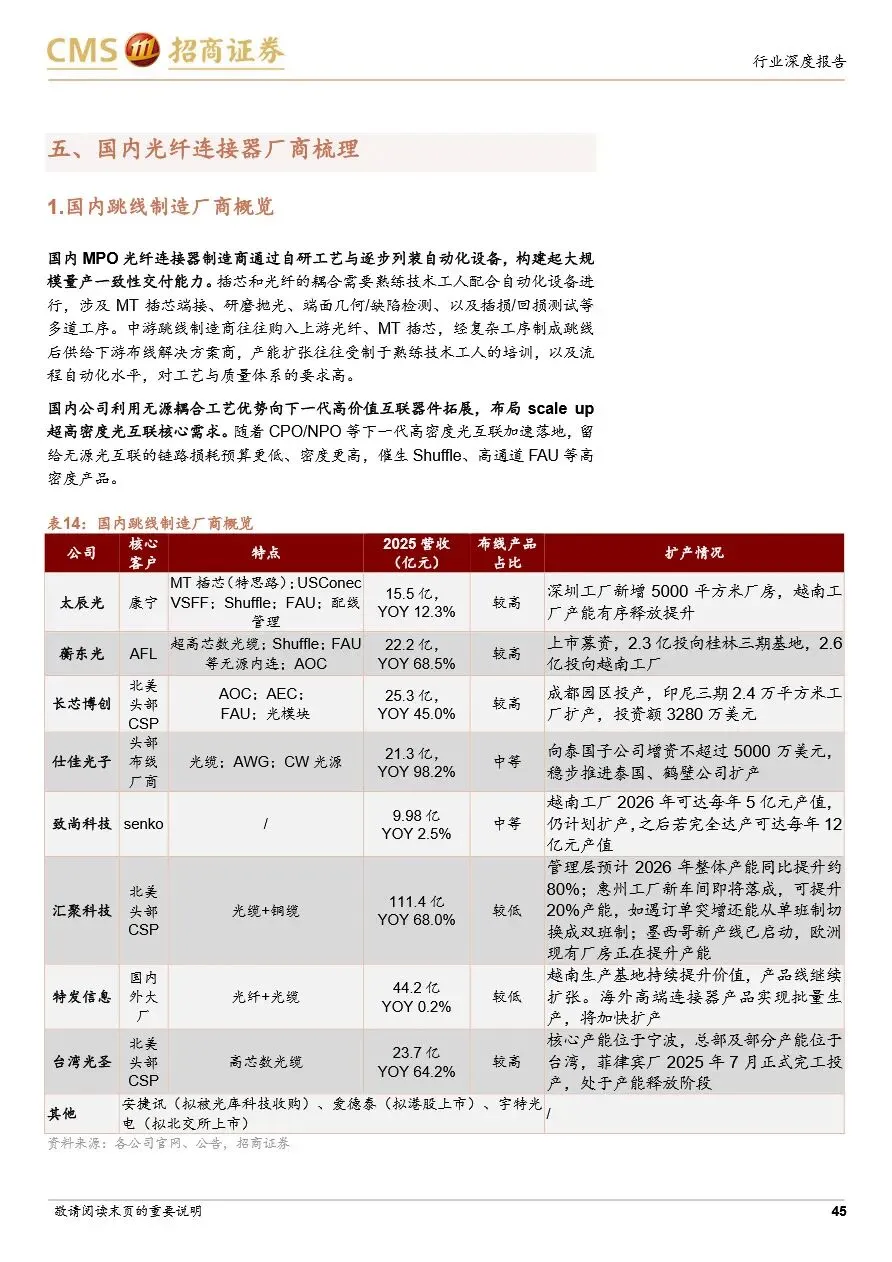

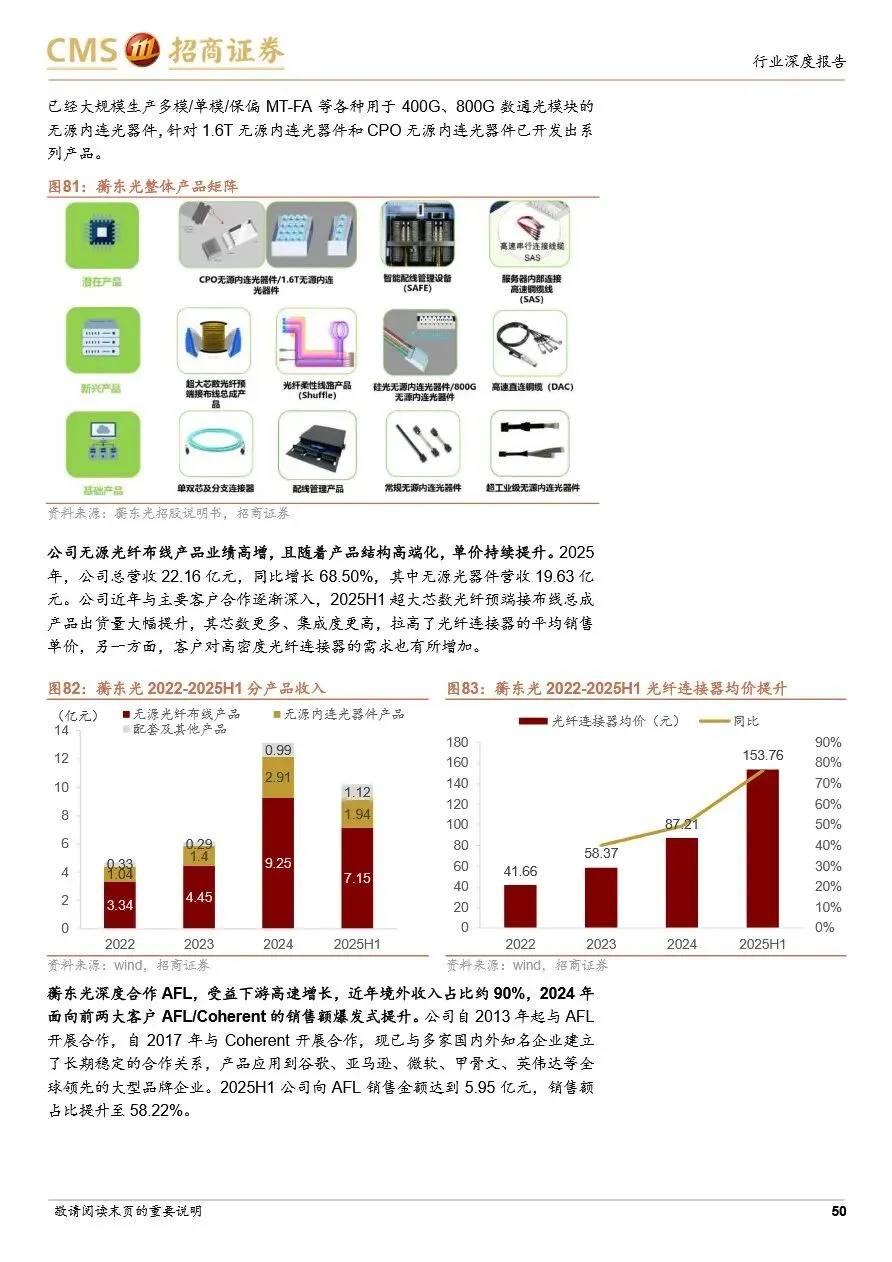

全球数据中心布线产业链呈现“上游专利集中、中游中国制造、下游方案垄断”的特征。上游MT插芯核心专利由美国US Conec、日本Senko掌握,通过授权模式与国内福可喜玛、特思路等厂商合作生产;中游MPO跳线制造主要集中在中国,太辰光、蘅东光、长芯博创等厂商已建立亚微米级工艺壁垒,具备大规模交付能力,2025年蘅东光营收同比增长68.5%、仕佳光子光纤连接器收入更是大增489.5%,多数厂商通过绑定康宁、AFL等海外巨头间接供应北美云厂商,部分已切入谷歌等直供体系;下游布线方案则由康宁、AFL、安费诺(收购康普CCS部门)主导,三者合计占据全球大部分市场份额,具备从方案设计到现场部署的全链路能力。当前国内厂商正沿产业链双向延伸:向上布局插芯、光缆等核心原材料,向下拓展Shuffle、FAU等高价值器件,中长期有望提升在北美供应链中的话语权。

通信行业数据中心布线产业深度报告:光互联需求爆发,MPO量价齐升高景气

1、“洞察中国产业政策”系列研究之二:深入推进数字中国建设,算力领域有何新部署?.pdf

2、2026AI品牌资产建设发展白皮书-国家广告研究院.pdf

3、2026年国内及债券市场中期策略:利率下台阶,信用重定价.pdf

4、2026年年中电子行业展望:AI产业链新机遇.pdf

5、2026银发无界数字中国下的养老公平新图景报告-清华大学.pdf

6、AIDC系列行业深度(一):AIDC建设景气度持续提升,供配电变革到来.pdf

7、AIDC行业深度:市场分析、竞争格局、创新方案、产业链及相关公司深度梳理.pdf

8、AIDC专题(一):AI配储,确定性产业趋势.pdf

9、碳纤维领域研究报告:上海石化攻克碳纤维关键技术,产业链景气度持续提升.pdf

10、通信行业数据中心布线产业深度报告:光互联需求爆发,MPO量价齐升高景气.pdf

11、液冷行业深度报告:千亿液冷市场爆发,看好增量环节国产份额提升.pdf

12、优质公司系列专题之戈碧迦-半导体玻璃篇:先进封装重构基础材料需求,戈碧迦有望崛起为半导体玻璃国产破局者.pdf

13、有色金属行业2026年半年度策略:商品牛市周期在途,扰动过后上涨中继可期.pdf

14、有色金属行业深度分析:静待全球宏观企稳,金属重归供需定价.pdf

15、有色金属行业研究:钽:AI敞口最大、上涨斜率最陡.pdf

16、有色金属行业研究框架:周期与战略属性双重定价.pdf

17、中信建投-电池行业深度:海外用户侧储能方兴未艾,胜负手看工商业储能.pdf

18、钻针行业研究:PCB加工核心耗材,从棒材、设计、涂层看“通胀”潜力.pdf

本平台只做公开内容的整理分析分享,内容来源于网络,仅供参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开合法渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。