一、市场概览

今日A股三大指数集体调整,呈现低开低走、缩量探底走势。早盘受外围市场拖累小幅低开,短暂冲高后震荡回落,午后维持低位窄幅震荡,全天走出典型的缩量调整行情。市场风格延续分化,黄白线严重背离,微盘股指数大幅下挫,资金向半导体等少数科技方向集中,结构性特征显著,赚钱效应明显降温。

截至收盘:

- 上证指数:报3990.24点,跌1.26%(下跌51.00点,盘中最低3971.71点,最高约4018点,振幅约1.17%),年内第四次失守4000点整数关口。

- 深证成指:报15225.11点,跌1.24%(下跌191.69点)。

- 创业板指:报3911.91点,跌0.94%(下跌36.95点)。

- 科创50:报2001.59点,涨0.27%(上涨5.49点),成为主要宽基指数中唯一收红的指数。

- 科创综指:报2315.59点,跌0.18%。

- 北证50:报1236.08点,跌0.79%。

上证指数最高4028.51,未触及压力区间,比昨日收盘4041.24低12.73,比日第一支撑位4011.08高17.43。

上证指数最低3971.71,位于支撑区间中部,比区间上沿(日第二支撑位)3980.91低9.20,比区间下沿(日第三支撑位)3956.42高15.29。

全市场个股涨跌比约为693:4796(上涨个股占比约12.6%),下跌个股超4700只。涨停家数仅30余只,为4月2日以来最低;跌停家数超40只。市场情绪陷入冰点。

下个交易日大盘预期:

压力区间:4053.62~4042.97

支撑区间:3965.13~3954.61

二、板块与热点表现

今日市场科技成长局部强势,多数板块深度回调。半导体产业链逆势走强,成为全天为数不多的亮点;游戏、培育钻石等板块同样表现活跃。下跌方面,贵金属、创新药、有色金属、风电设备等板块跌幅居前。

领涨板块(结构性亮点):

- 半导体产业链:全天逆势领涨,半导体硅片概念表现活跃。有研硅(688432) 20cm涨停;TCL中环(002129) 涨停;华天科技(002185) 涨停;有研新材涨停;瑞芯微涨停。第四代半导体、中芯概念等细分方向涨幅居前。

- 算力芯片:震荡拉升。万通发展(600246) 2连板;沐曦股份(688802) 涨超15%,盘中逼近20cm涨停。

- 先进封装:表现活跃。大港股份涨停;华微电子涨停。

- 游戏板块:涨幅居前。6月份合计171款网络游戏获得版号,板块表现活跃。星辉娱乐涨超14%,冰川网络、巨人网络等领涨。

- 培育钻石:涨幅居前。

- 工程机械:涨幅居前。

- 银行股:盘中震荡上扬,中国银行一度涨超3%,建设银行、工商银行、农业银行跟随上涨。

领跌板块(调整压力较大):

- 贵金属:跌幅居前。晓程科技跌近10%,湖南白银跌超9%,招金黄金跌近7%。受现货金价走弱拖累。

- 创新药:震荡下挫。海南海药一字跌停,双鹭药业跌停。

- 有色金属:走弱。华锡有色跌停。

- 算力租赁:盘中下跌。利通电子、中科金财跌停。

- 风电设备:跌幅居前。

- 化纤、生物制品:跌幅居前。

- 存储芯片产业链:午后一度走低,深南电路盘中触及跌停,江波龙、北京君正等领跌。

- 光纤概念:再度下跌,杭电股份公布业绩预告后连续两日跌停。

整体来看,市场呈现普跌格局下的局部抱团特征。资金向半导体等硬科技方向集中,防御板块与高位题材同步回调,市场风险偏好显著下降。

三、成交量与资金面

两市成交额约2.58万亿元(沪市约1.20万亿元,深市约1.38万亿元),较前一交易日大幅缩量约5100亿元。此前A股已连续16个交易日成交额维持在3万亿元以上,今日这一纪录被终结。半日成交额仅1.63万亿元。量能急剧萎缩,显示市场活跃度明显降温,增量资金入场谨慎,存量博弈特征加剧。

北向资金方面:

- 北向资金全天共成交3369.93亿元,占两市总成交额的13.06%。

- 沪股通成交前三:兆易创新(36.14亿元)、寒武纪(28.90亿元)、中微公司(27.08亿元)。

- 深股通成交前三:中际旭创(57.26亿元)、新易盛(42.40亿元)、北方华创(30.62亿元)。

- 北向资金ETF买入及卖出成交额为42.86亿元,较前一日减少16.41亿元。

主力资金方面:

- 主力资金全天净流出667.64亿元,已连续5个交易日净流出。

- 净流入居前:华天科技(35.25亿元)、东山精密、有研新材、中际旭创、TCL中环。

- 净流出居前:兆易创新(24.94亿元)、澜起科技、北京君正、普冉股份、东方财富。

- 行业方面,游戏净流入12.60亿元,证券净流出63.13亿元居首。

央行今日以固定利率、数量招标方式开展了100亿元7天期逆回购操作,操作利率1.4%,全额满足了一级交易商需求。流动性维持合理充裕。

机构观点认为,今日调整主要受外围市场扰动(韩国股市暴跌触发熔断)、前期连续上涨后的获利回吐压力,以及市场情绪在缩量背景下的自然降温共同影响。

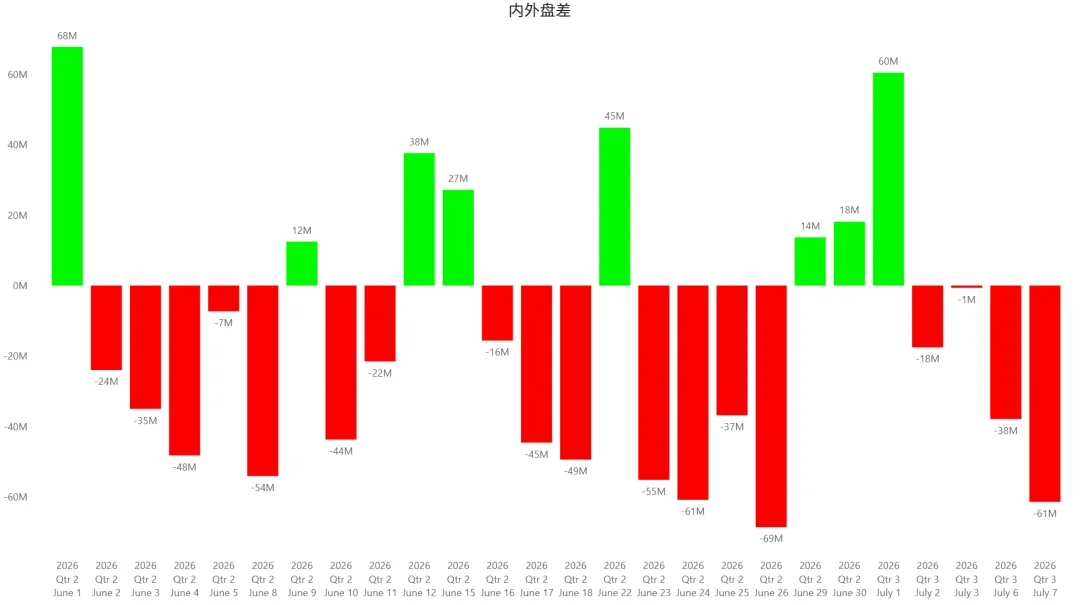

盘差:-61M。

四、宏观与外部环境影响

- 国内宏观与政策:

- 人工智能产业“十五五”五大工作思路:7月7日,在上海市政府新闻发布会上,国家发展改革委创新和高技术发展司副司长王若蒙披露了我国人工智能产业“十五五”期间的五大工作思路:一是加快自主创新,强化模型、算力、数据等关键技术攻关,加大基础研究,形成更多原创性成果;二是强化应用牵引,聚焦对经济贡献大、战略价值高、社会效益好的领域,开放一批高价值场景,打造一批标杆应用。该政策对半导体、算力、AI模型等方向构成中长期利好,也是今日半导体板块能够逆势走强的重要政策支撑。

- 再融资制度改革:证监会发布再融资改革征求意见稿,建立储架发行制度,小额快速融资上限提升至6亿元,兼顾融资效率与市场稳定。

- 数据要素市场化提速:数据产权登记指引落地,明确三权划分,叠加多部委“数据要素×”落地提速,全面激活数据资产资本化空间。

- 智算集群上升至国家战略:国务院常务会议加码人工智能,将“超大规模智算集群建设”上升至国家战略高度。

- 新版交易规则落地:沪深北新版交易规则落地首日,ST板块走势分化。

- 外部因素:

- 韩国股市暴跌触发熔断:韩国KOSPI指数大跌4.91%,报7656.31点;三星电子营业利润虽大幅增长但股价暴跌,SK海力士跌超6%,引发市场对AI芯片周期变天的担忧。英大证券认为,韩股暴跌是拖累今日A股市场回调的主要原因。

- 日本股市同步下跌:日经225指数收跌2.12%。

- 存储芯片景气持续:三星电子发布2026年第二季度初步业绩,受AI持续推高存储芯片价格带动,季度营业利润创历史最高且超出市场预期。

- 英伟达回应延迟传闻:针对研究机构关于英伟达下一代Kyber AI服务器系统可能推迟一年发布的调研,英伟达迅速反驳,表示产品路线图保持不变。

五、技术面与情绪面简析

技术面:

| 指数 | 收盘价 | 关键支撑 | 关键阻力 | 技术信号 |

|---|---|---|---|---|

| 上证指数 | 3990.24 | 3950-3970 | 4020-4050 | 跌破4000点,年内第四次失守 |

| 深证成指 | 15225.11 | 15000-15100 | 15400-15500 | 中阴线,考验前低 |

| 创业板指 | 3911.91 | 3850-3880 | 3980-4000 | 相对抗跌 |

| 科创50 | 2001.59 | 1950-1970 | 2030-2050 | 唯一收红,相对强势 |

沪指收出实体中阴线,失守4000点整数关口。短期均线系统呈现空头排列迹象。量能大幅萎缩至2.58万亿,终结连续16个交易日超3万亿的纪录。黄白线严重分化,微盘股指数跌超4%。

情绪面:

- 涨停家数33-34只,为4月2日以来最低。

- 跌停家数超40只,跌停多于涨停。

- 封板率59%,跌破六成。

- 连板股晋级率25%。

- 高位股亏钱效应居高不下。江钨装备录得3连跌停,杭电股份“见光死”录得2连跌停。

- 5日RSI等短线指标已进入超卖区域。

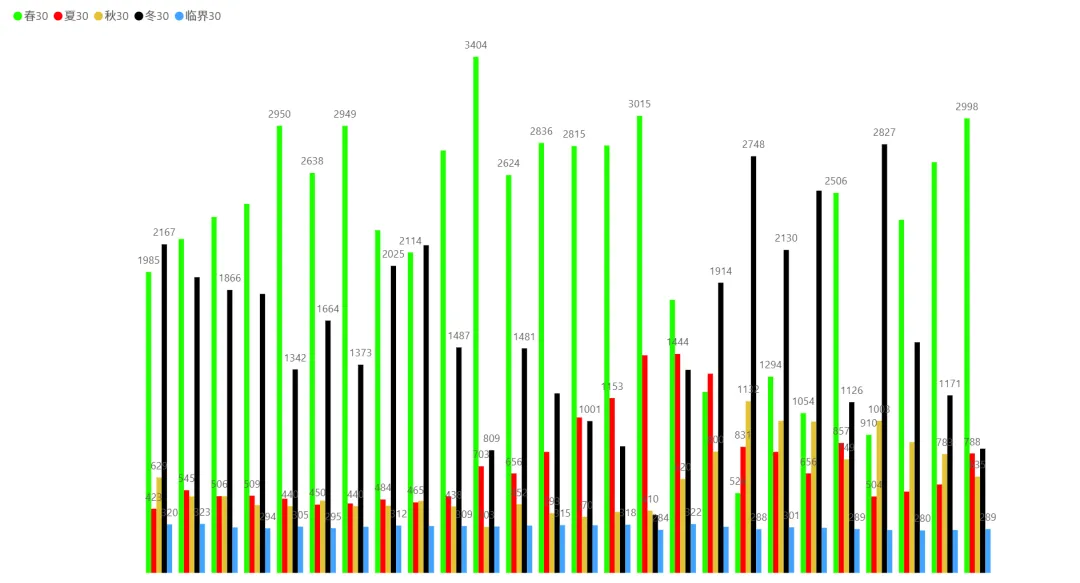

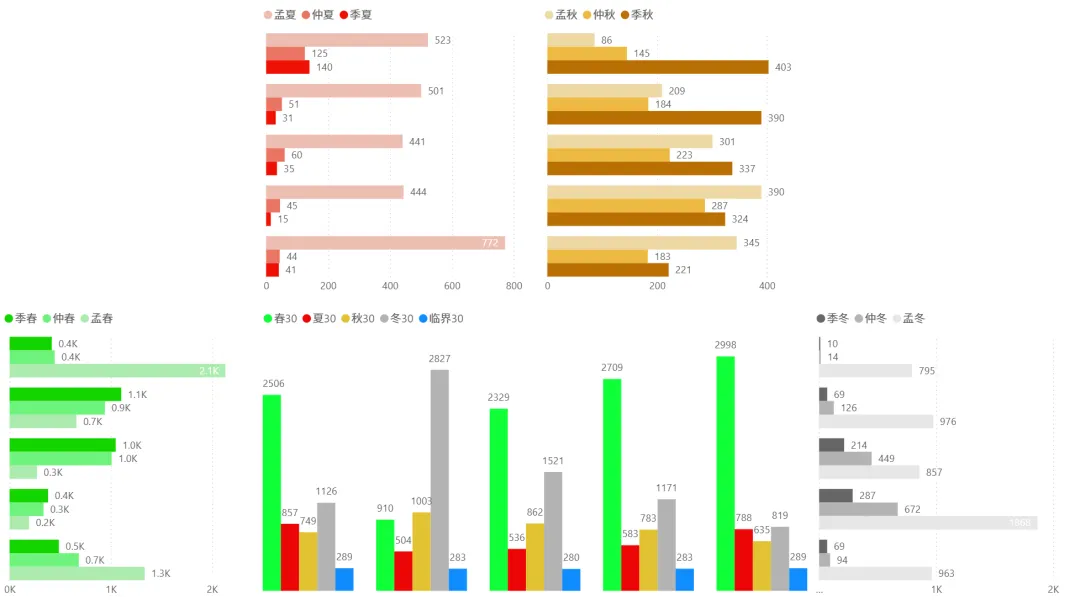

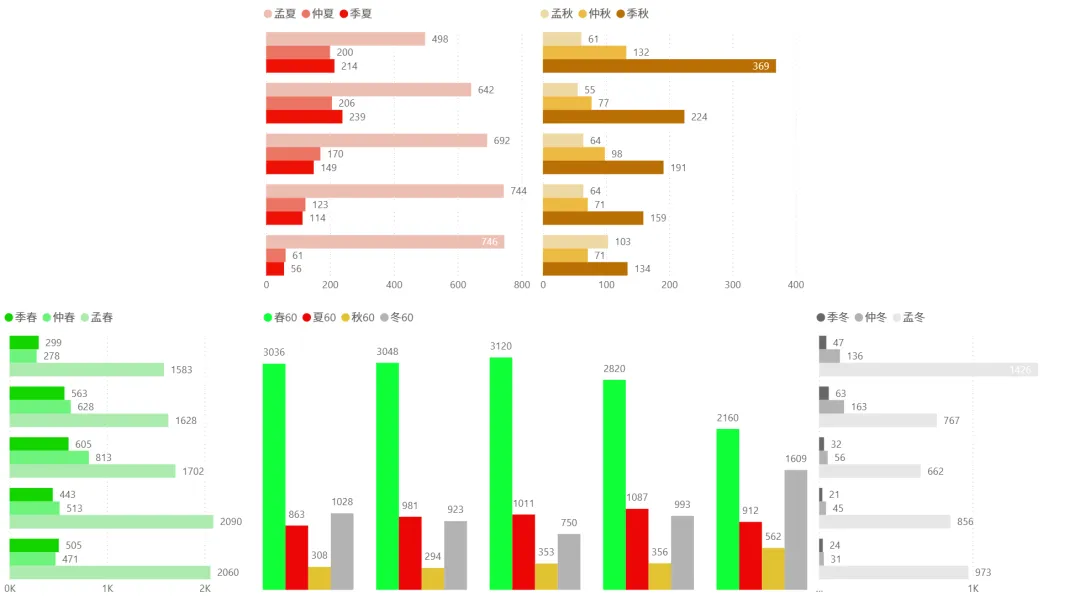

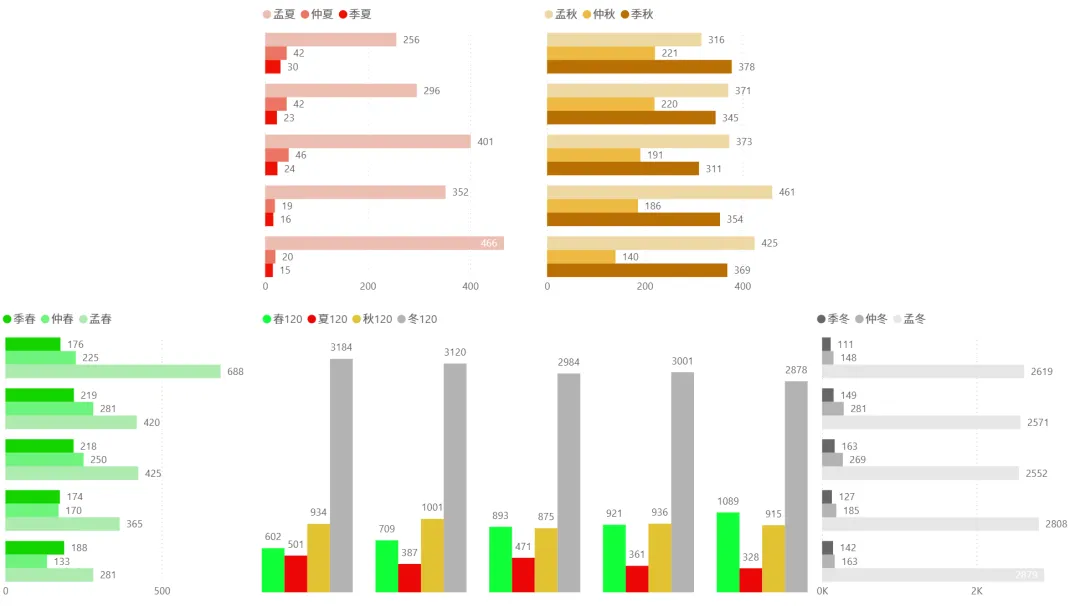

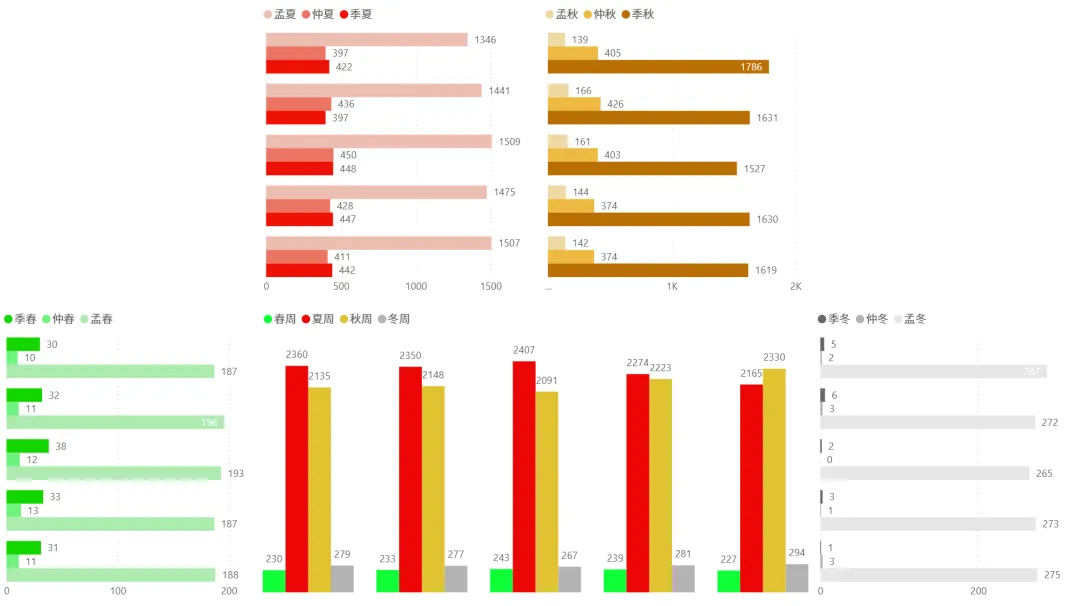

1、今日四季分布:

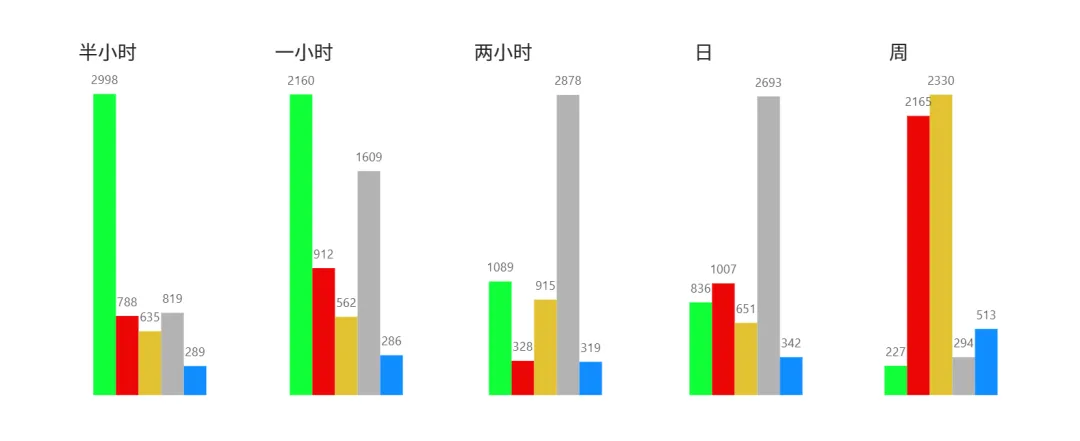

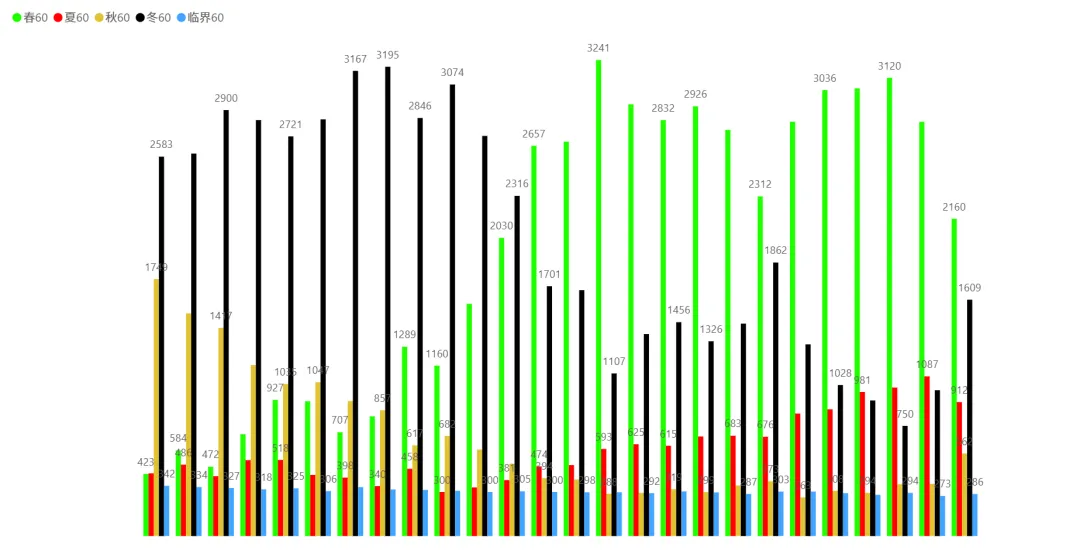

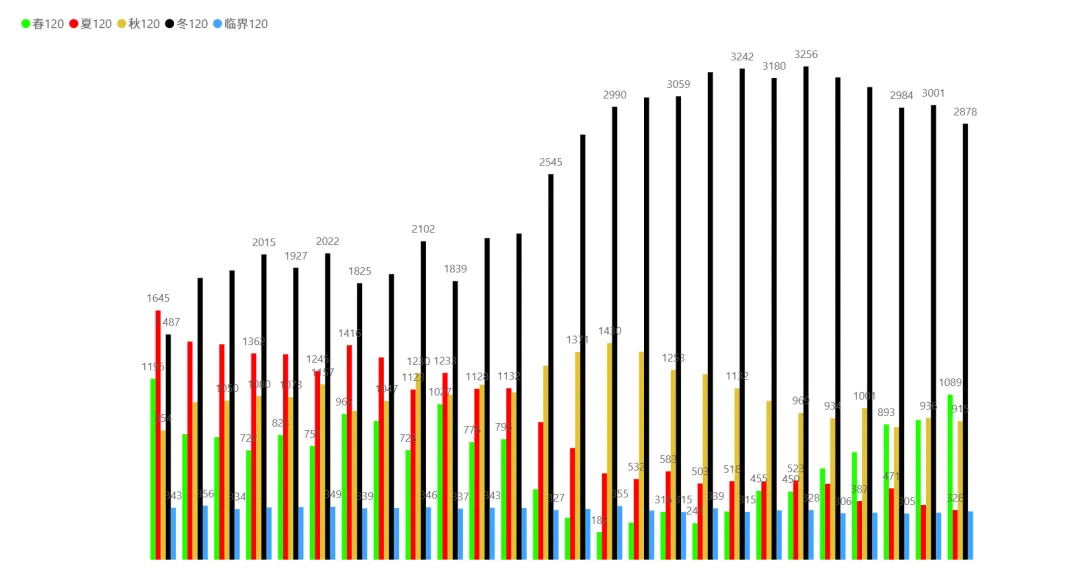

2、各时间周期四季分布趋势(6月1日~7月7日):

2.1)半小时:

2.2)一小时:

2.3)二小时:

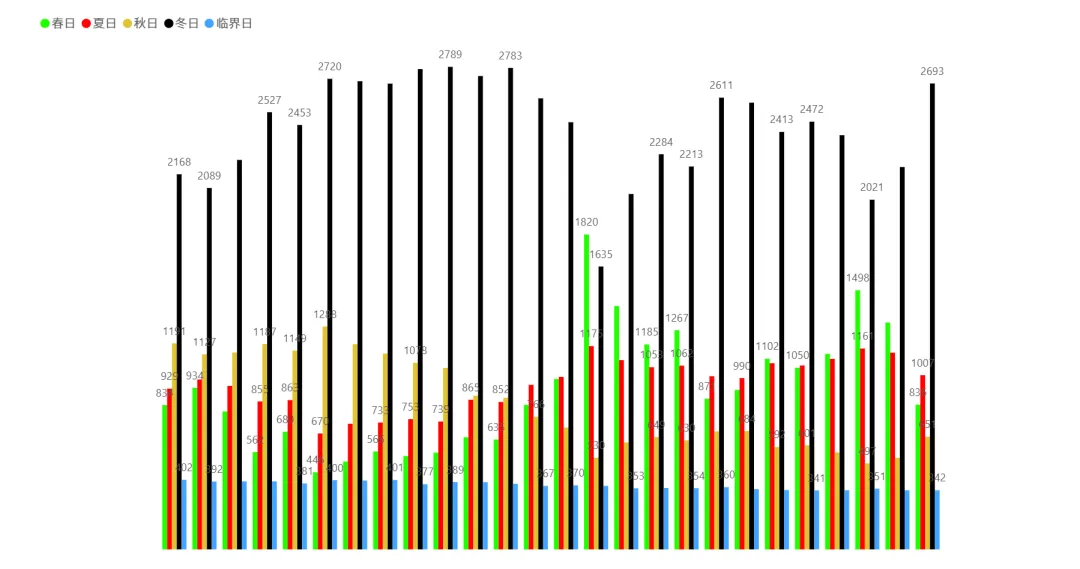

2.4)日:

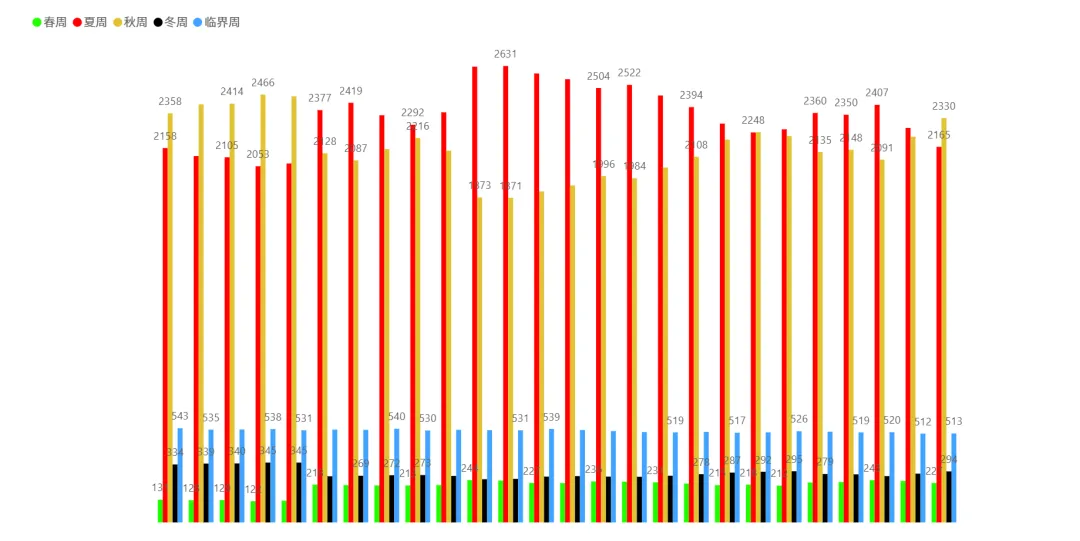

2.5)周:

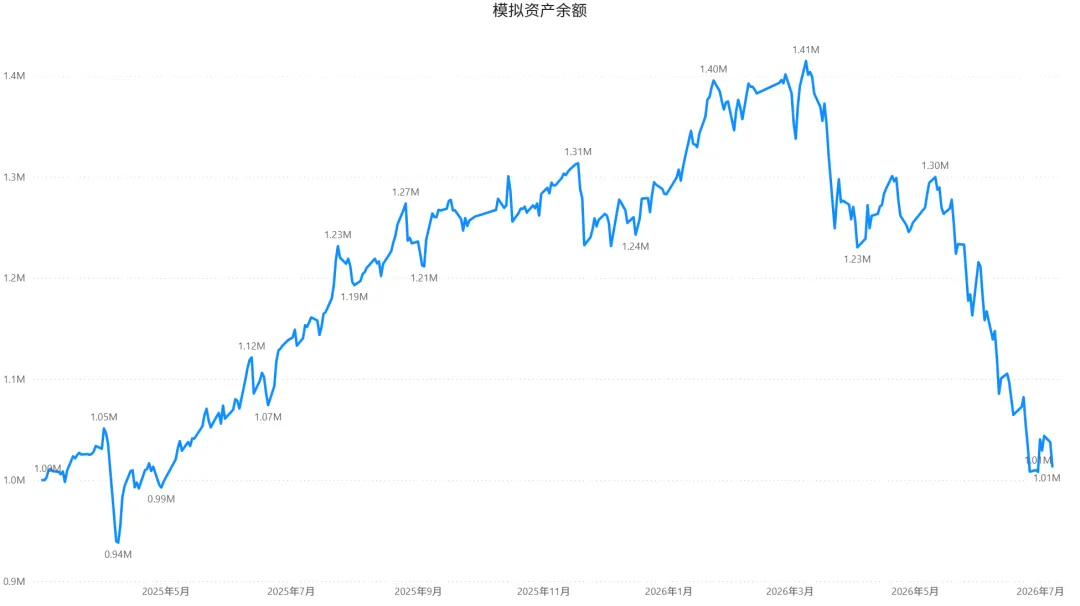

3、模拟盘:

第328天:总收益 +1.34%,比上个交易日-2.40%。

根据上个交易日复盘标的及今日盘中量化指标预警操作,目前持仓如下:

本账户今日操作及自评:

1)今日持股待涨无操作。

其他账户今日操作及自评:

1)今日持股待涨无操作。

下个交易日标的:

六、后市展望

短期来看,A股在外部扰动与内部调整压力下或继续震荡整理,结构性行情延续。重点关注:

- 半导体/硬科技:AI产业“十五五”政策加持,产业上行趋势未改。光大证券复盘2025年两轮AI调整经验后发现,AI短期回调期间资金并未脱离成长风格,而是向板块内低估值方向轮动。建议7月重点关注电子、计算机、通信。长城基金判断,科技板块短期震荡难免,但季度维度仍处产业配置周期,回调即布局机会。

- 银行/高股息:7-8月中报窗口期绩优城商行Alpha更为突出,高股息品种可作为底仓中长期持有。在化债持续推进大背景下,优质股份行及区域行股息率大概率向大行收敛。

- 深海油气:全球油气勘探开发重心持续向深海转移,国内海工企业深度受益本轮深海油气资本开支扩张。

- 固态断路器:随着AIDC正向高功率高电压趋势发展,固态断路器有望在AIDC领域从可选走向刚需。

中长期而言,国内经济复苏韧性、AI产业政策持续催化、全球AI产业趋势不变,中国资产的投资逻辑和长期价值并未改变,短期调整为后续行情积蓄势能。但需警惕地缘风险反复、高估值板块波动及海外政策变量。操作上建议保持谨慎仓位,精选高景气与高安全边际个股,严格执行止损,静待趋势进一步确认。

风险提示:地缘政治不确定性、海外政策变化、高位板块调整压力及市场情绪波动。投资有风险,入市需谨慎,以上分析仅供参考,不构成投资建议。本文所提到的观点仅代表个人的意见,模拟操作仅用于验证个人观点,所涉及的标的不作推荐,据此实盘,风险自担,盈亏自负。

数据来源:新华财经、东方财富、中新经纬、新浪财经、财联社、证券日报网等。

报告日期:2026年7月7日