作者:方奕/郭胤含/田开轩

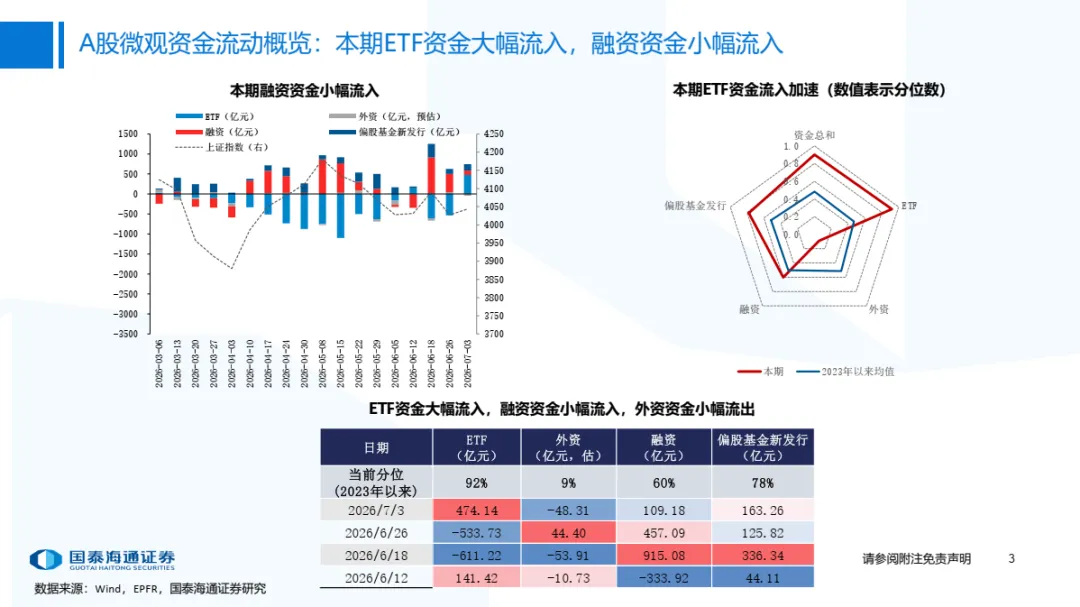

核心观点:本期市场成交热度有所下降,赚钱效应边际大幅上升。从资金层面看,ETF资金大幅流入,融资资金小幅流入,偏股公募基金新发行边际上升,外资流出A股和港股。

摘要

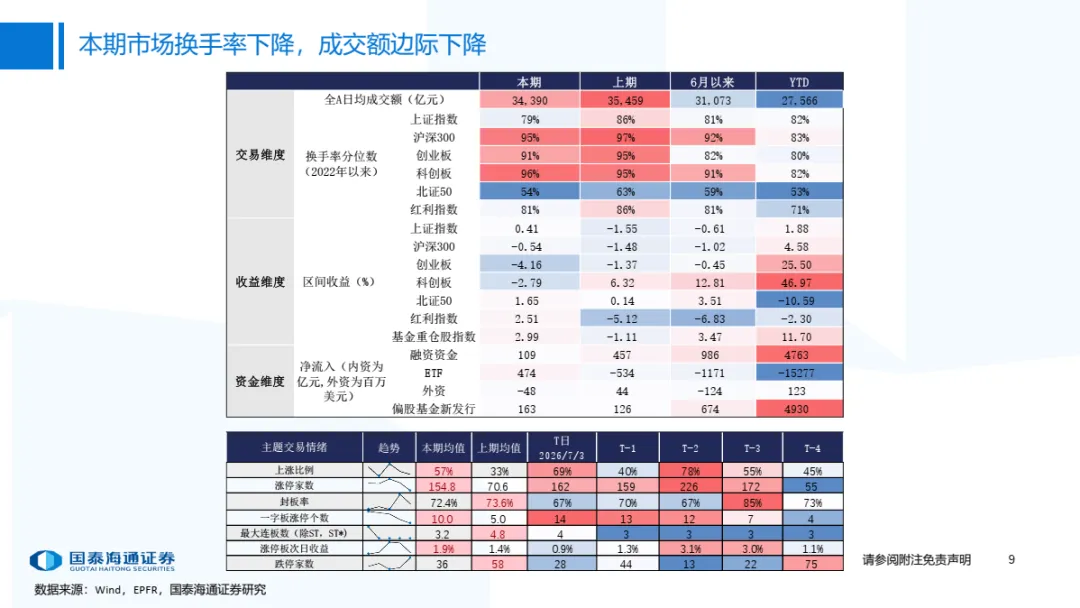

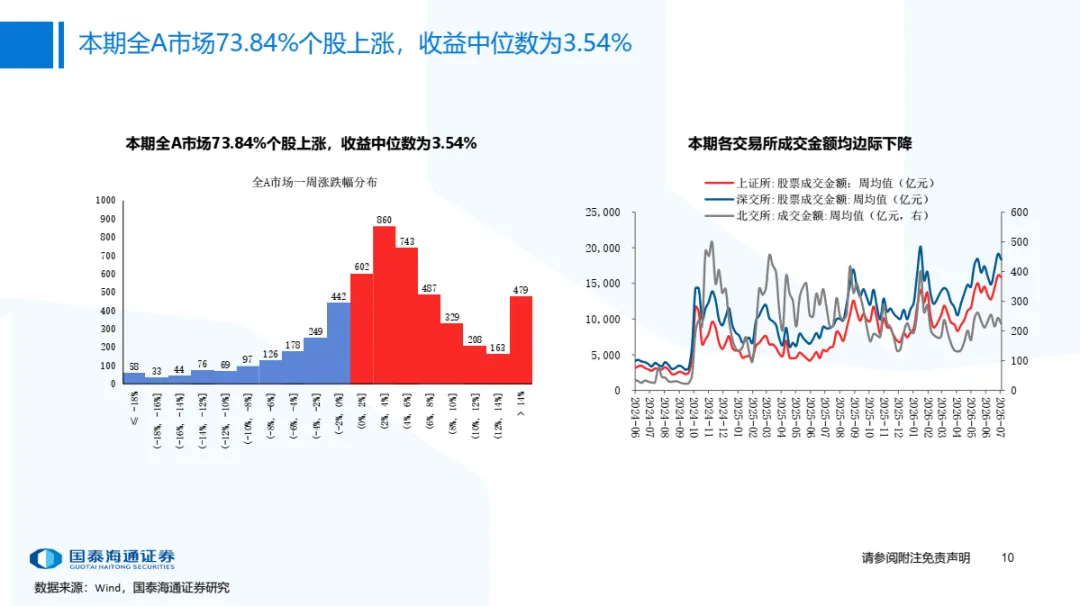

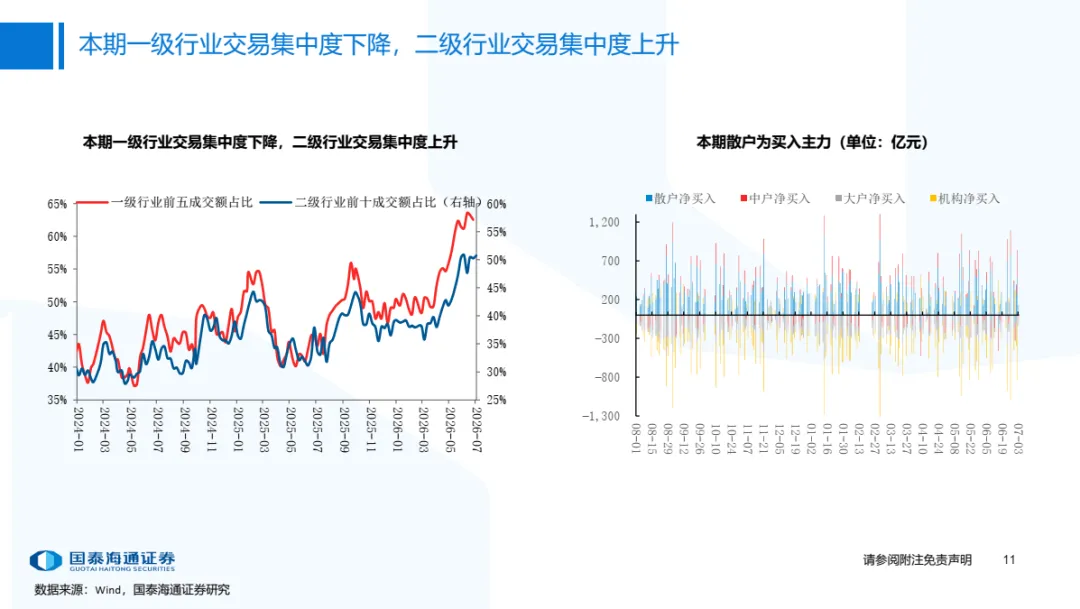

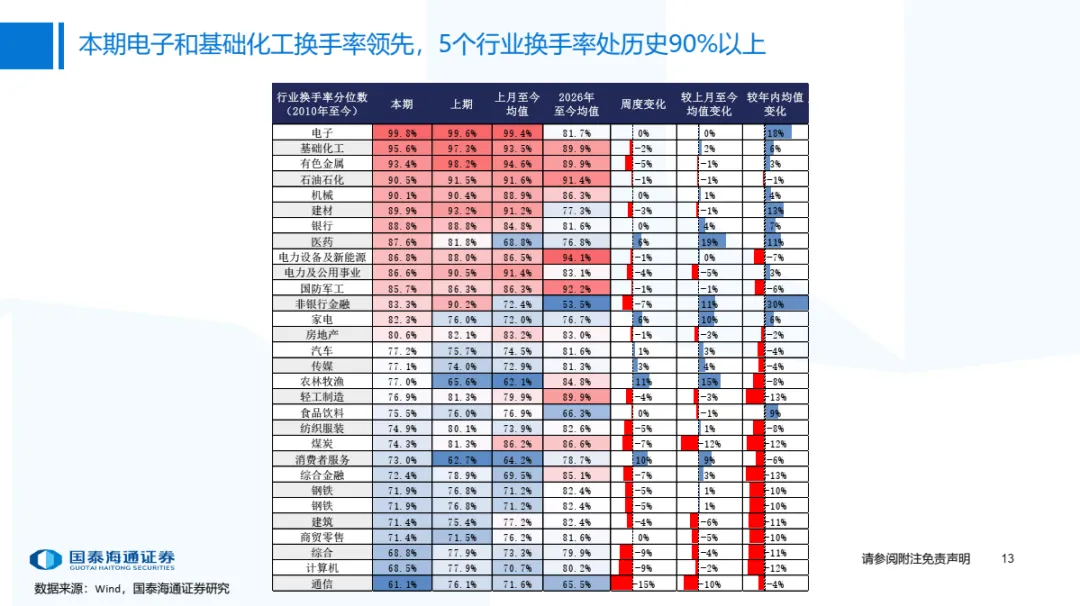

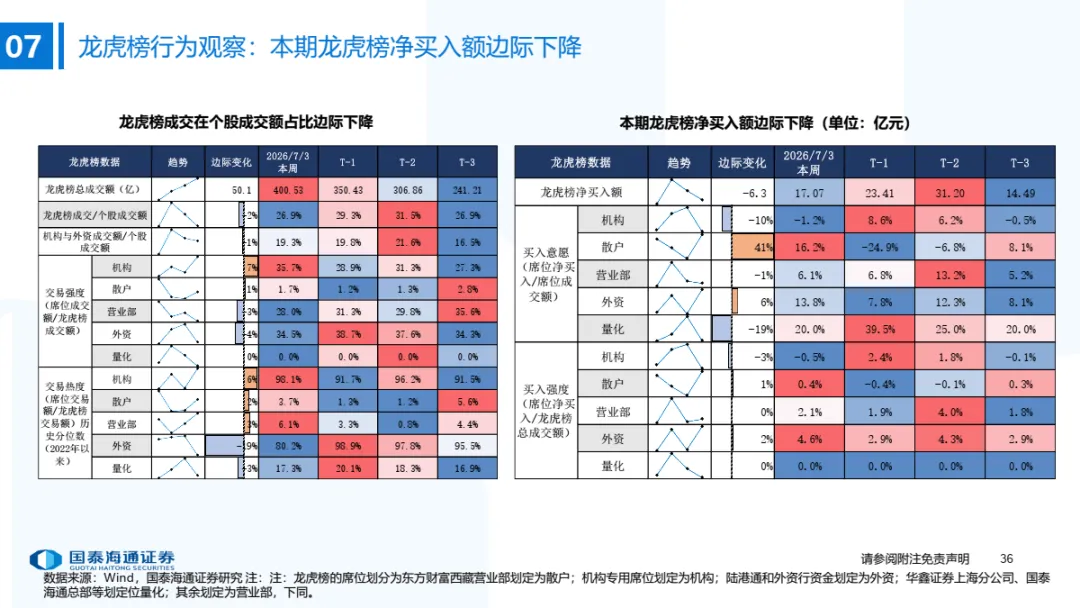

市场定价状态:市场成交热度下降,赚钱效应边际大幅上升。1)市场情绪(下降):本期市场交易换手率下降,全A日均成交降至3.4万亿,日均涨停家数升至154.8家,最大连板数为3.2板,封板率下降至72.4%,龙虎榜上榜家数为90家;2)赚钱效应(上升):本期个股上涨比例上升至73.8%,全A个股周度收益中位数上升至3.5%;3)交易集中度:本期一级行业交易集中度下降,二级行业交易集中度上升。本期行业换手率历史分位数处于90%以上的行业有5个,本期电子行业换手率处于99%以上。

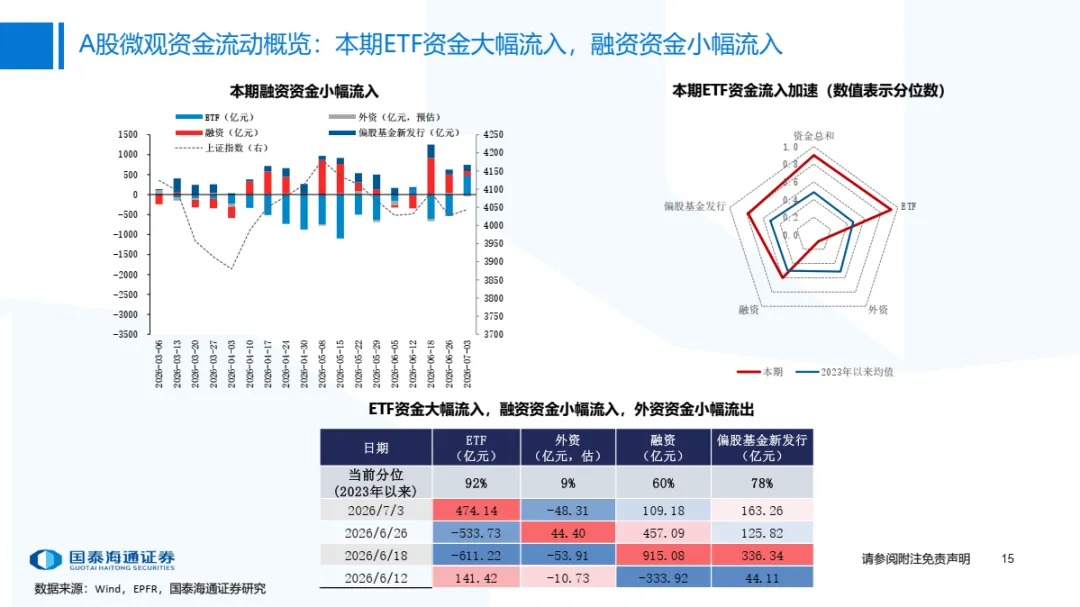

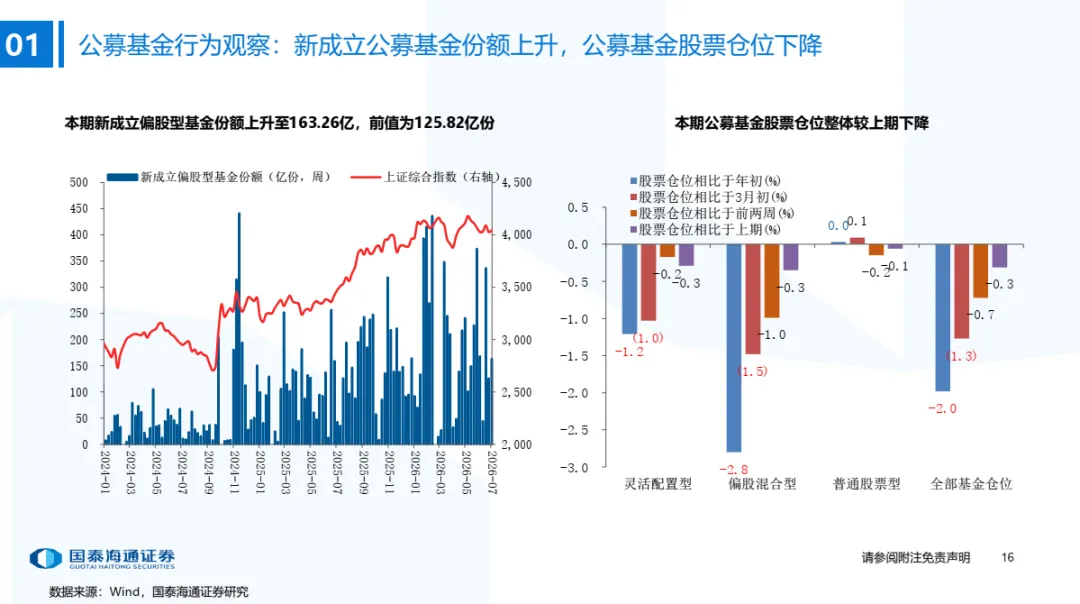

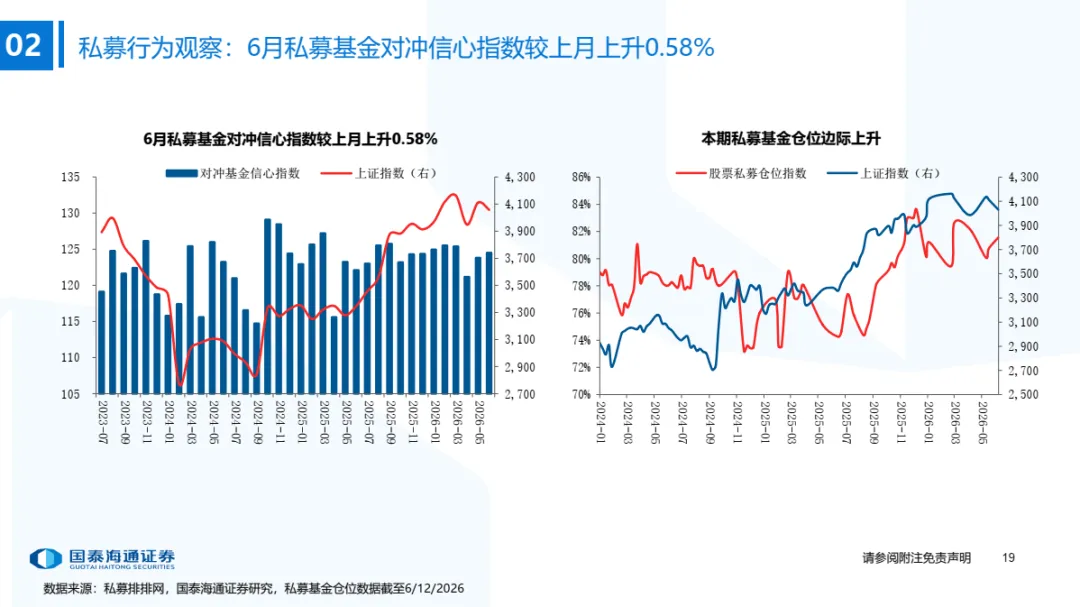

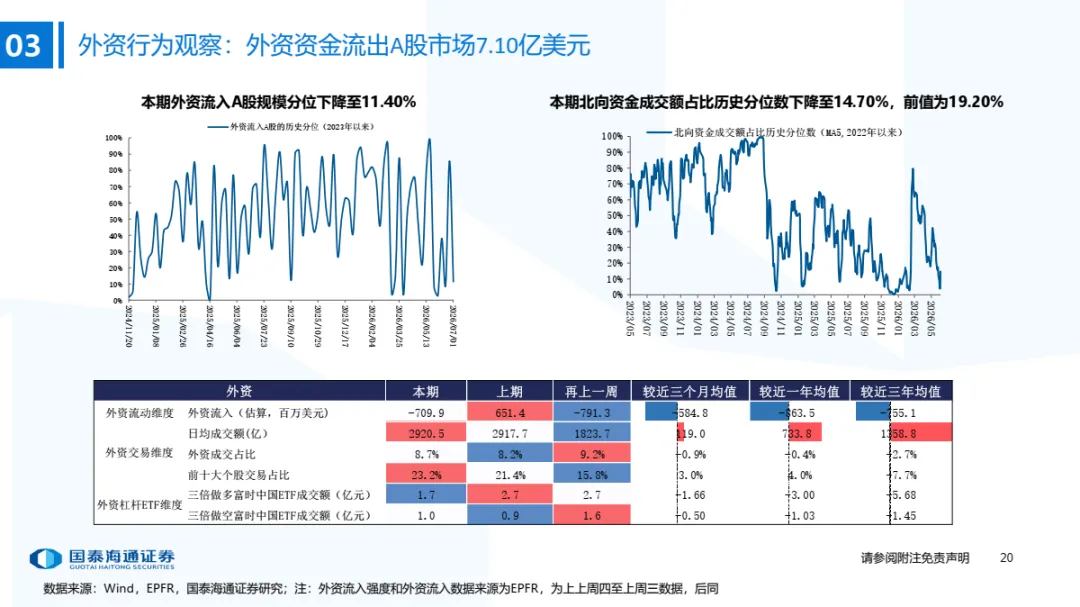

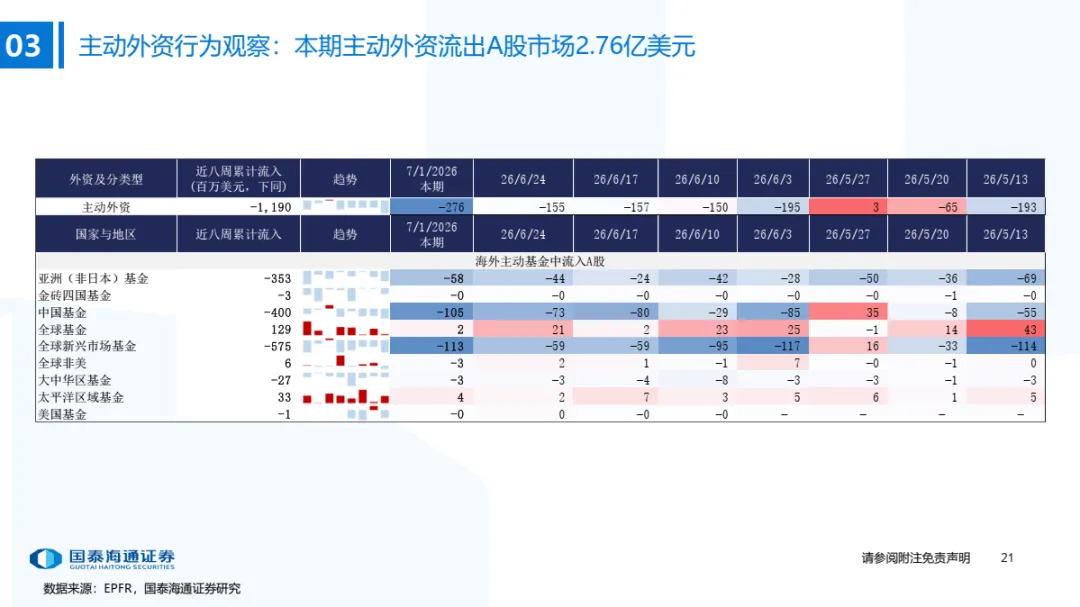

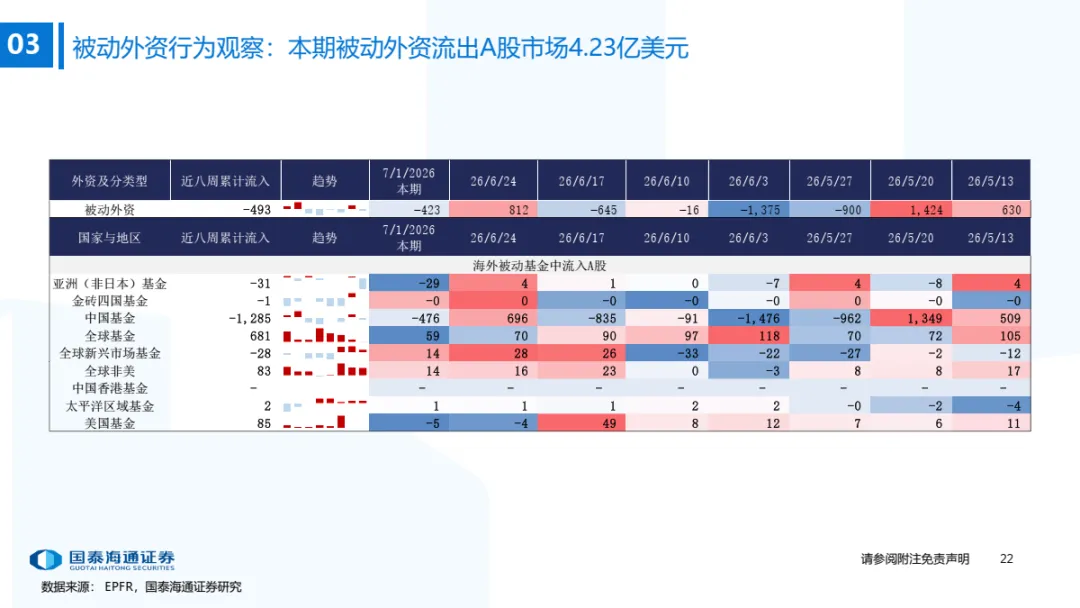

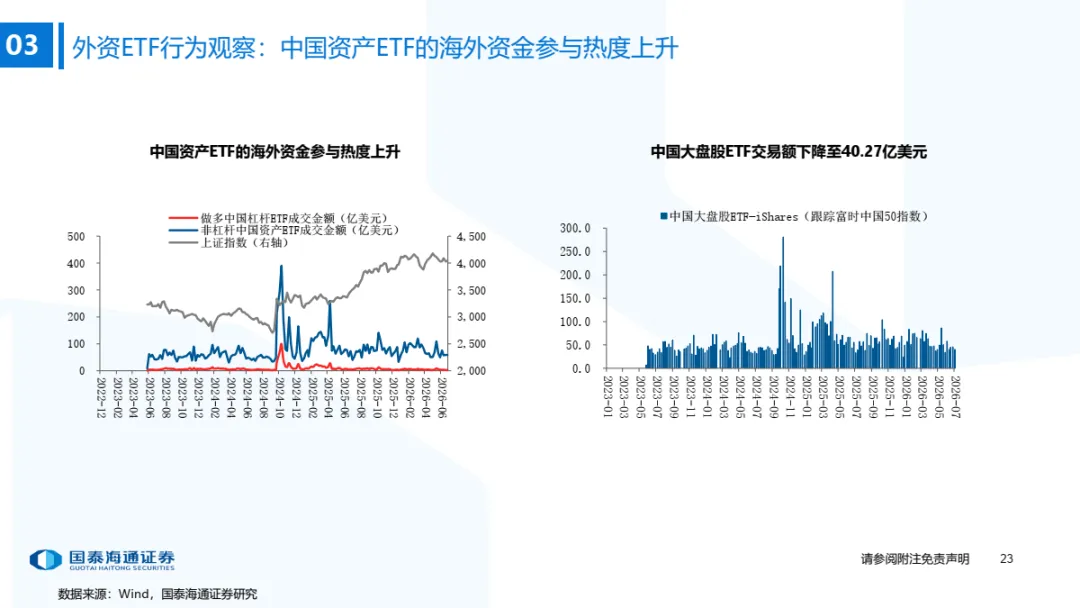

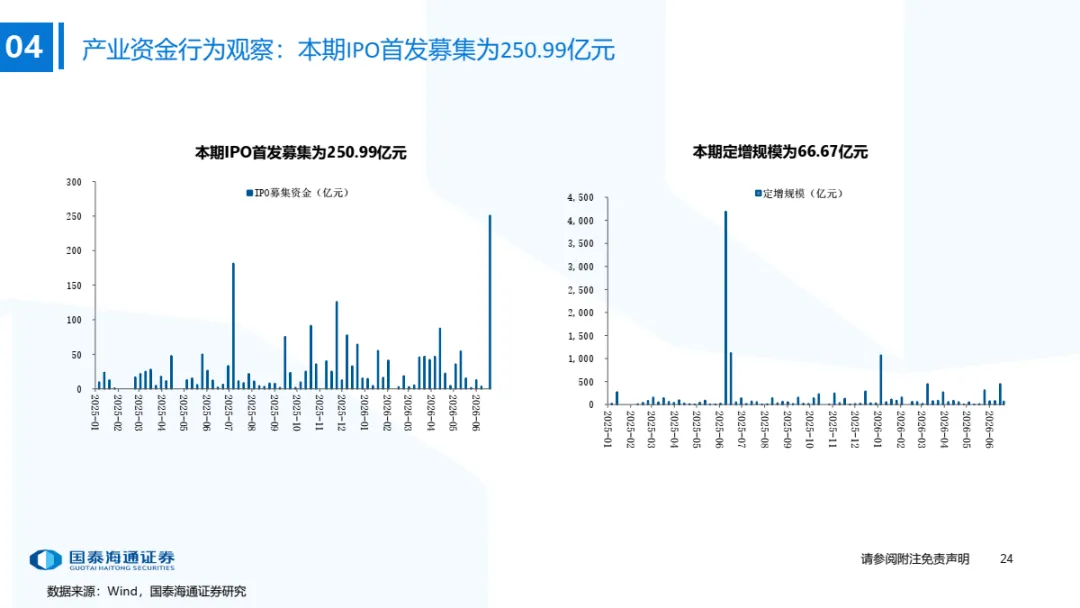

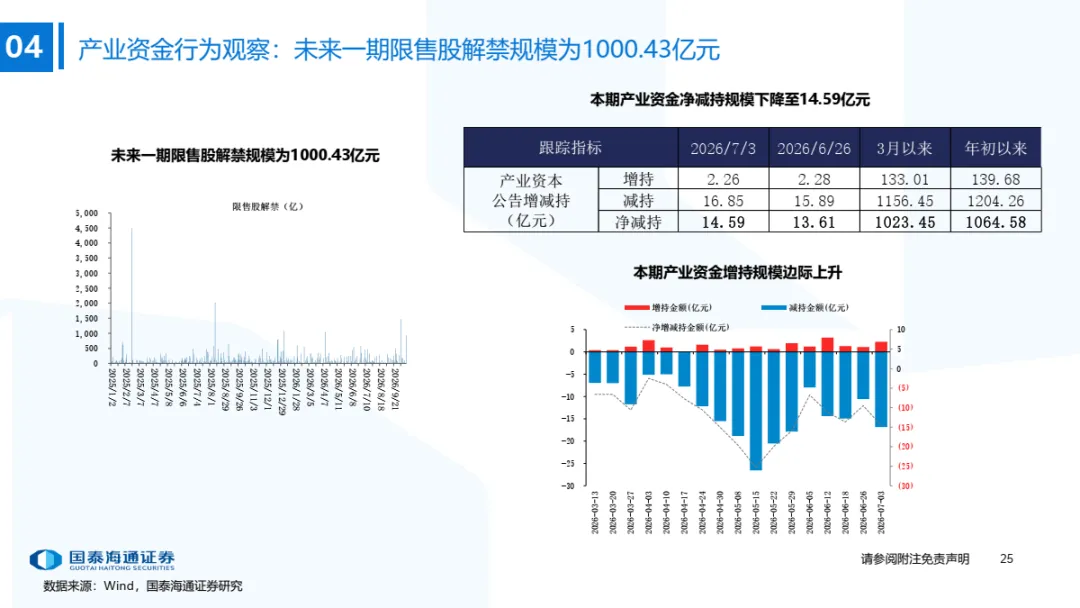

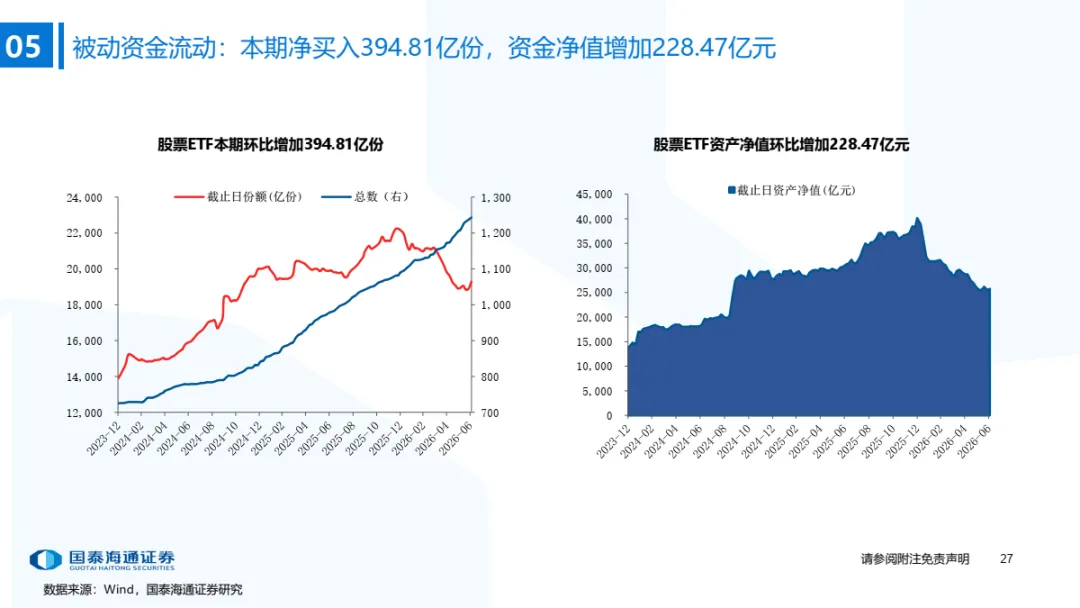

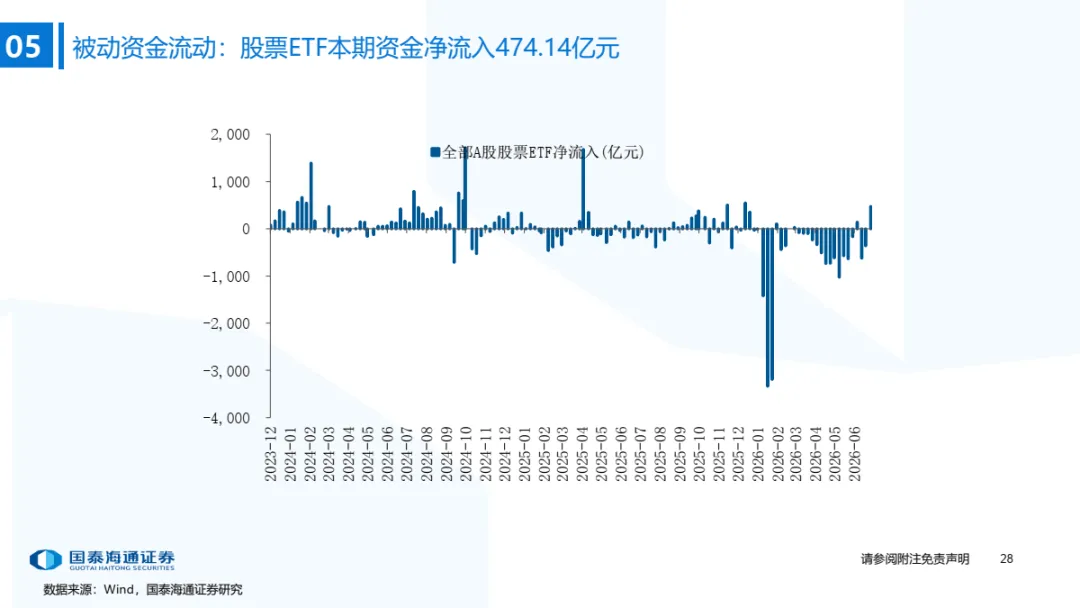

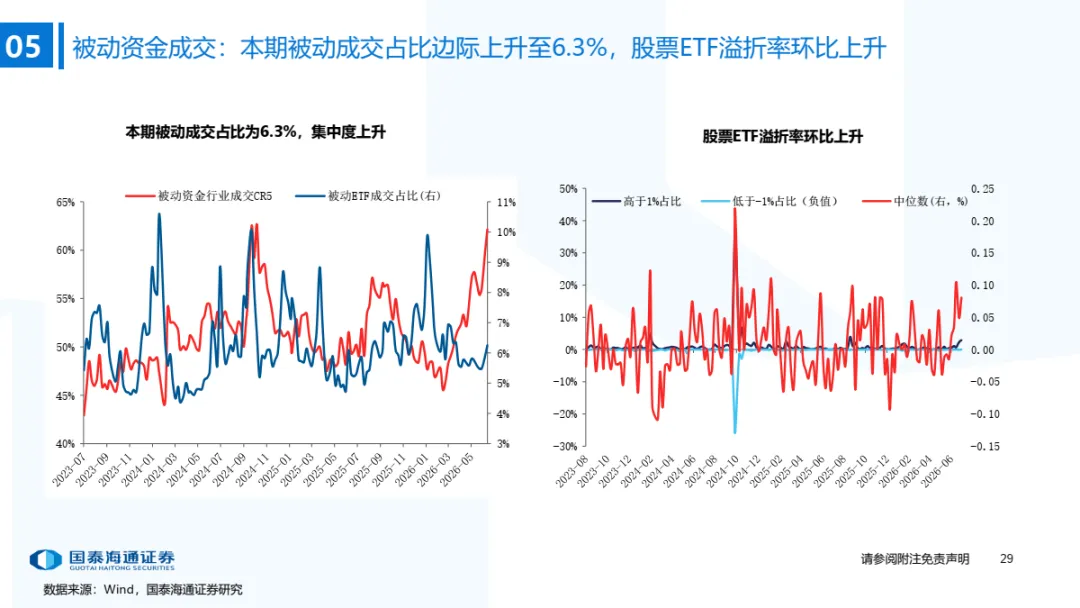

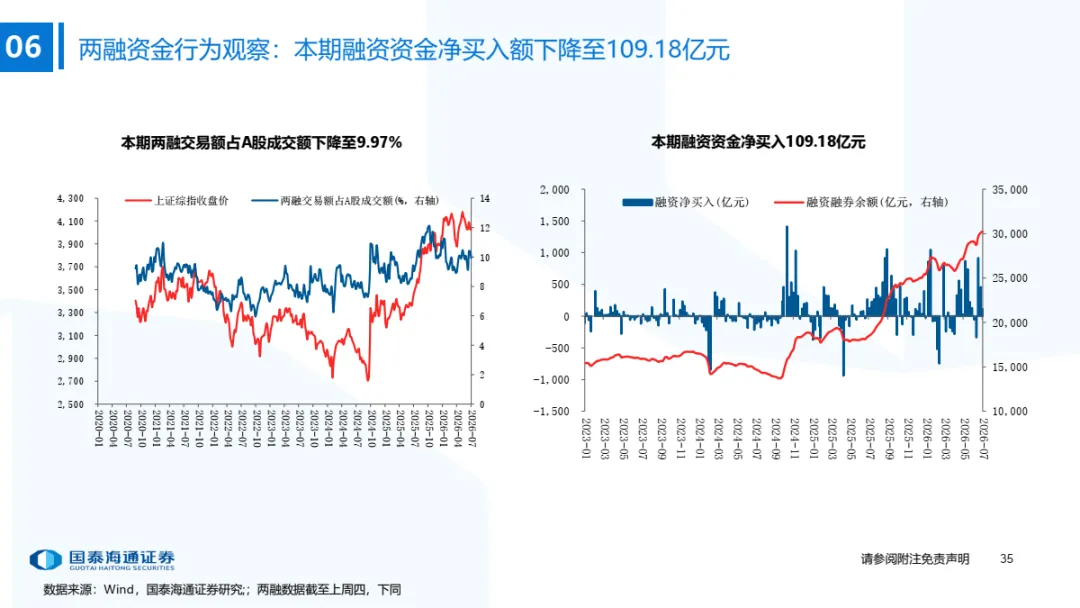

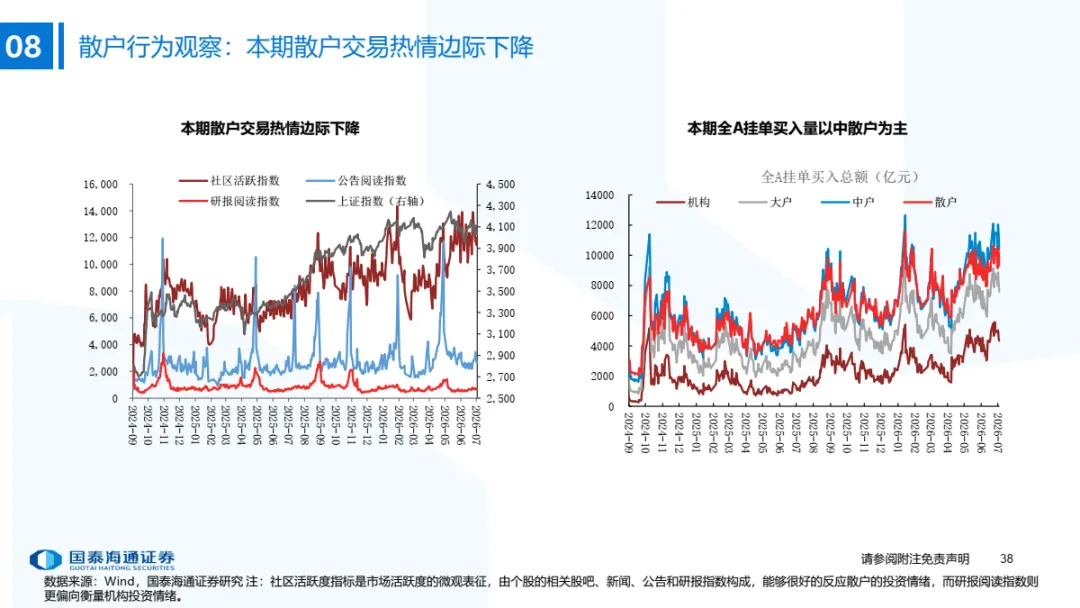

A股资金流动:本期ETF资金大幅流入,融资资金小幅流入。1)公募:本期偏股基金新发规模上升至163.3亿,公募基金股票仓位整体下降;2)私募:6月私募信心指数较5月上升0.6%,仓位较前期边际上升(截至6/12);3)外资:流出7.1亿美元(截至7/1),北向资金成交占比历史分位数(MA5)降至14.7%;4)产业资本:本期IPO首发募集为251.0亿元,定增规模为66.7亿元,未来一期限售股解禁规模为1000.4亿元;5)ETF:被动资金流出转流入,本期净流入474.1亿元,被动成交占比环比上升至6.3%,行业成交集中度CR5较上期上升;6)融资:本期净买入额下降至109.2亿元,成交额占比下降至10.0%;7)散户:另类指标显示本期散户活跃度边际下降。

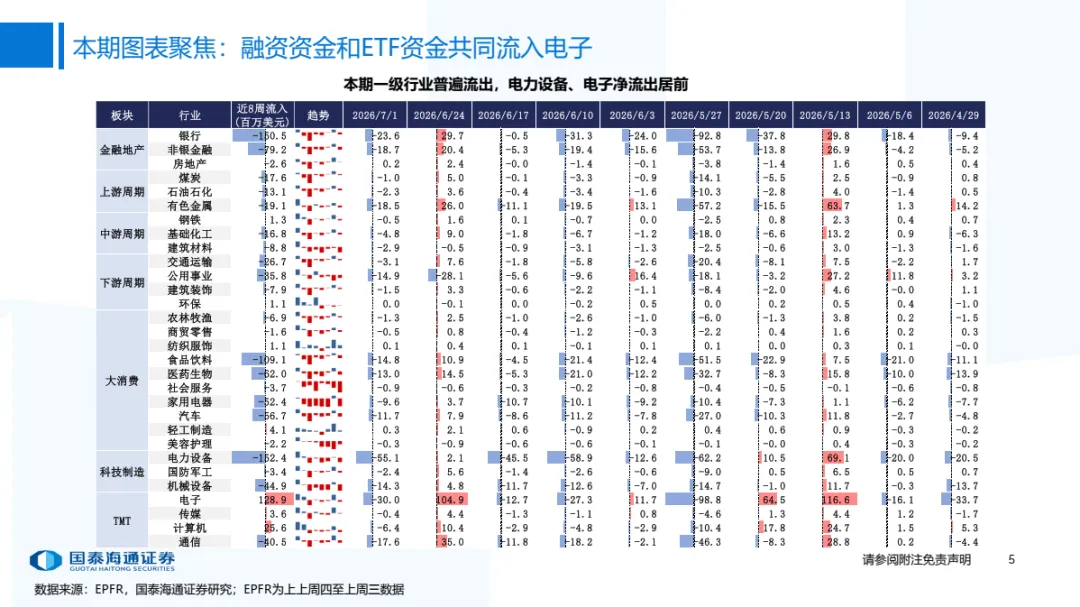

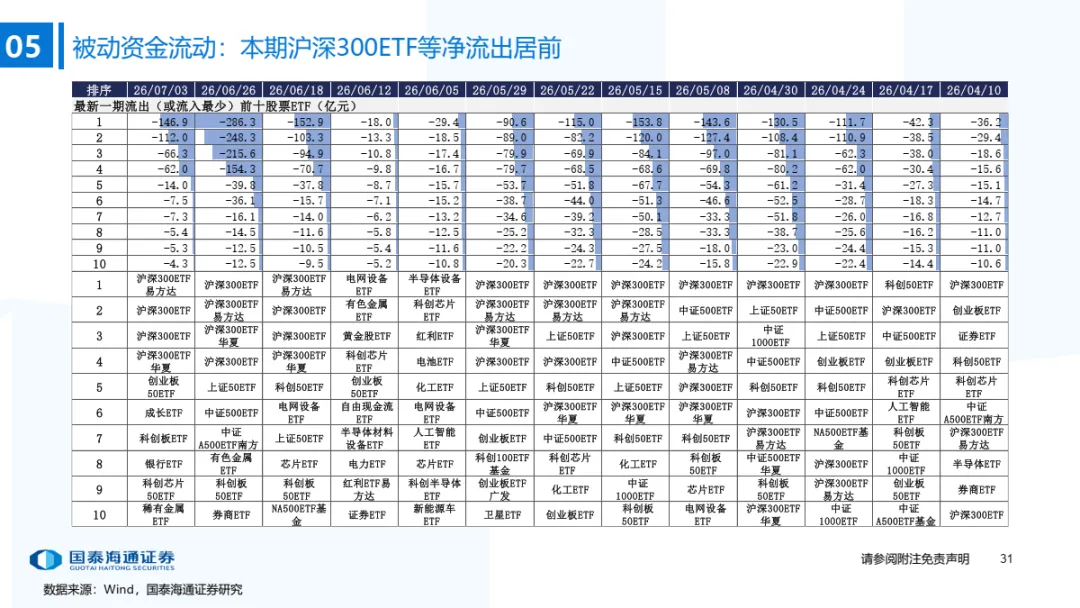

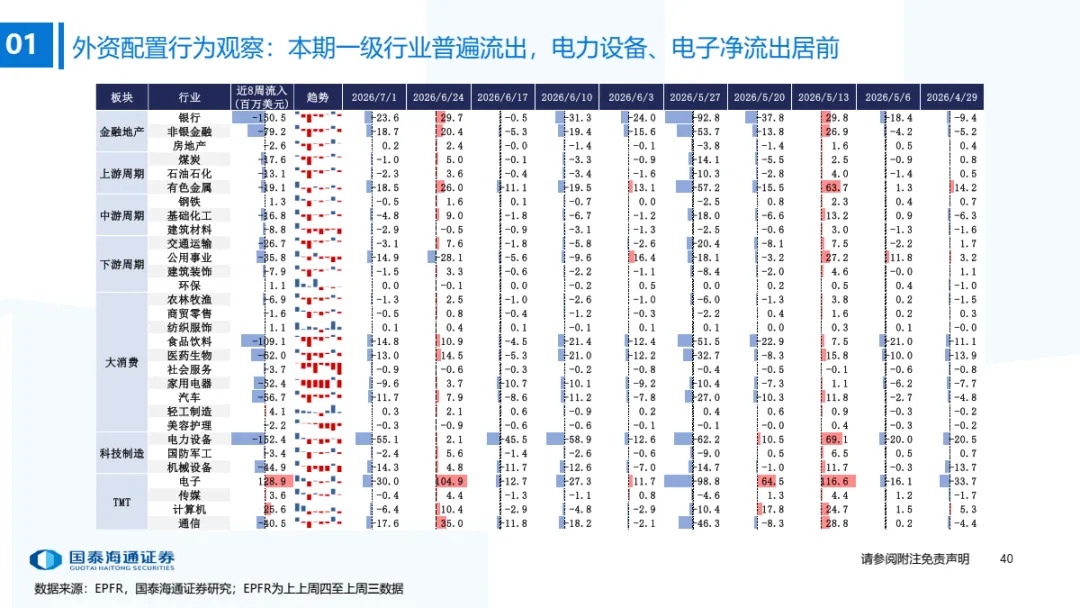

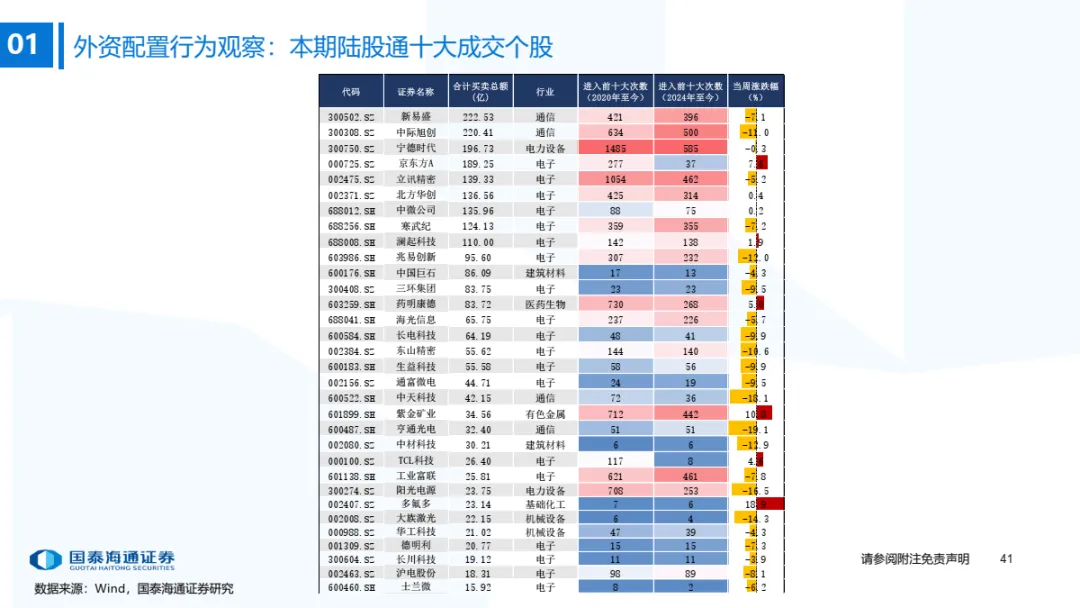

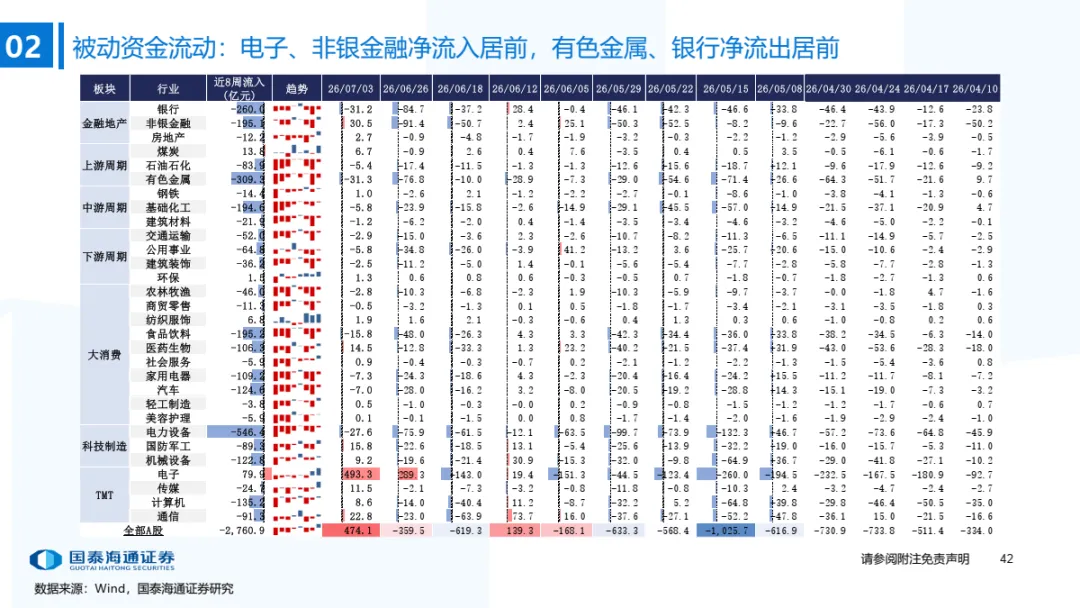

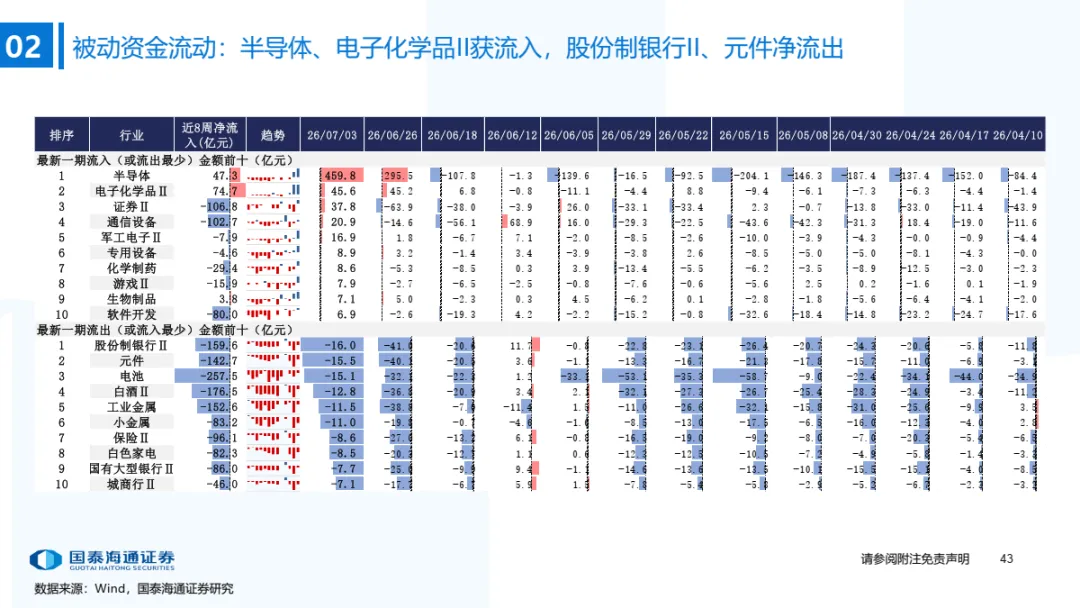

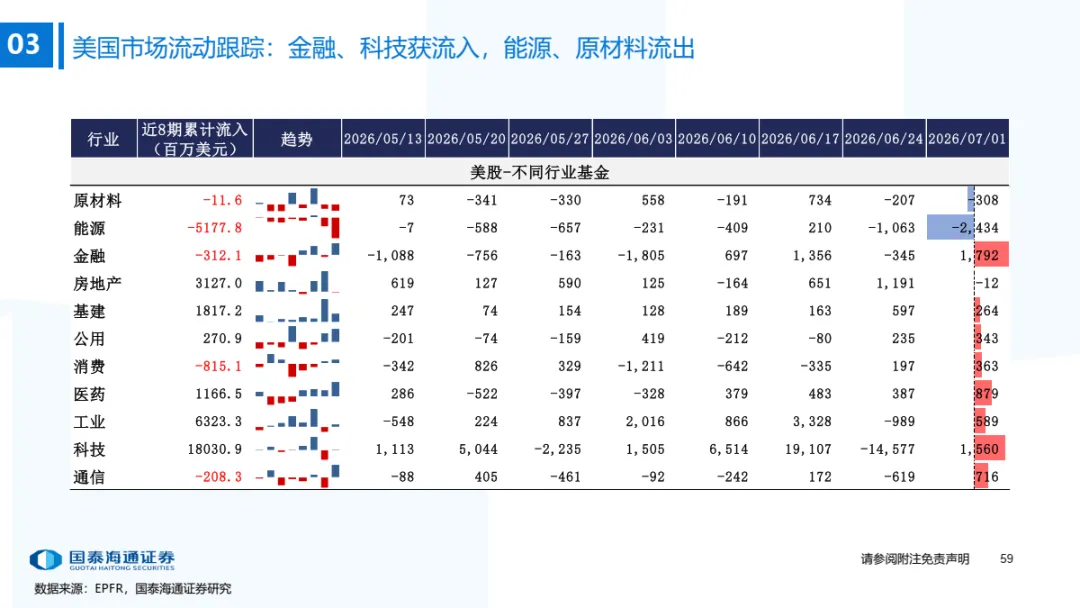

A股行业配置:外资资金净流出电力设备和电子,融资资金净流入电子和非银金融。1)外资:(截至7/1)一级行业普遍流出,电力设备(-55.1百万美元)/电子(-30.0百万美元)净流出居前; 2)融资:(截至7/2)本期电子(+18.6亿元)/非银金融(+17.4亿元)净流入居前,通信(-33.6亿元)/电力设备(-19.2亿元)净流出居前;3)ETF:被动资金在行业层面呈净流入态势,电子(+493.3亿)/非银金融(+30.5亿)净流入居前,有色金属(-31.3亿)/银行(-31.2亿)净流出居前,二级行业中半导体、电子化学品II获流入,股份制银行II、元件净流出。本期增持居前的ETF包括半导体ETF/科创半导体ETF等,中证半导体材料设备ETF融资净买入居前;沪深300 ETF净赎回居前,中证海外互联ETF/恒生科技ETF融资净卖出居前。

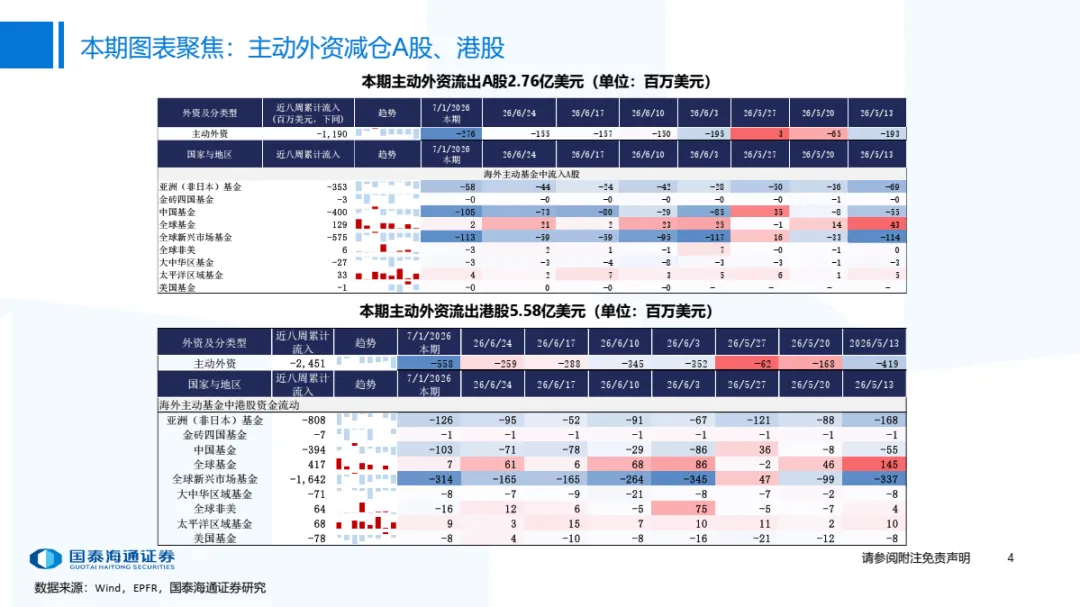

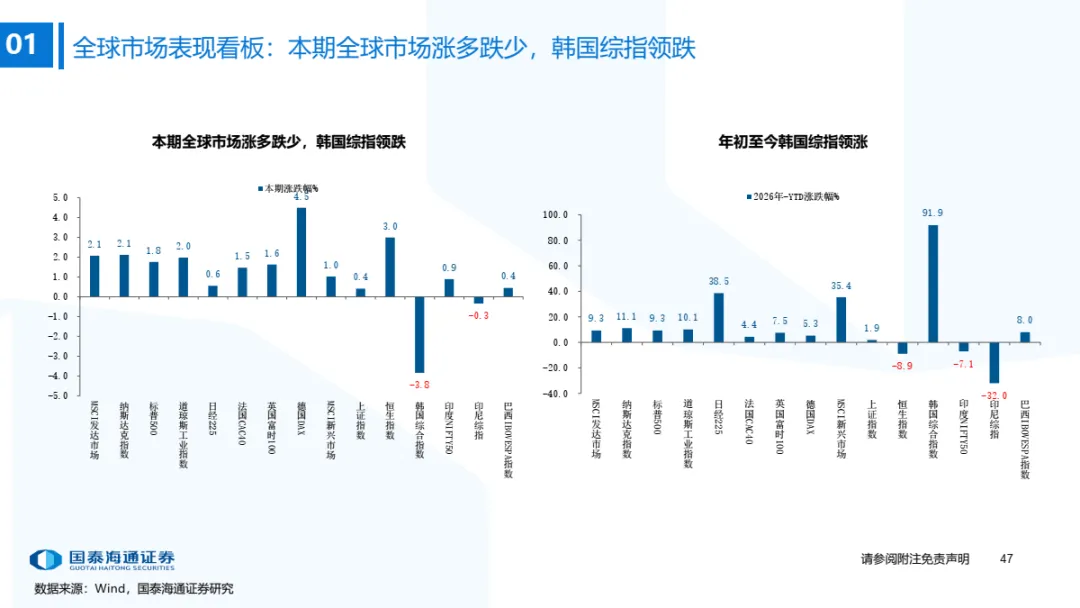

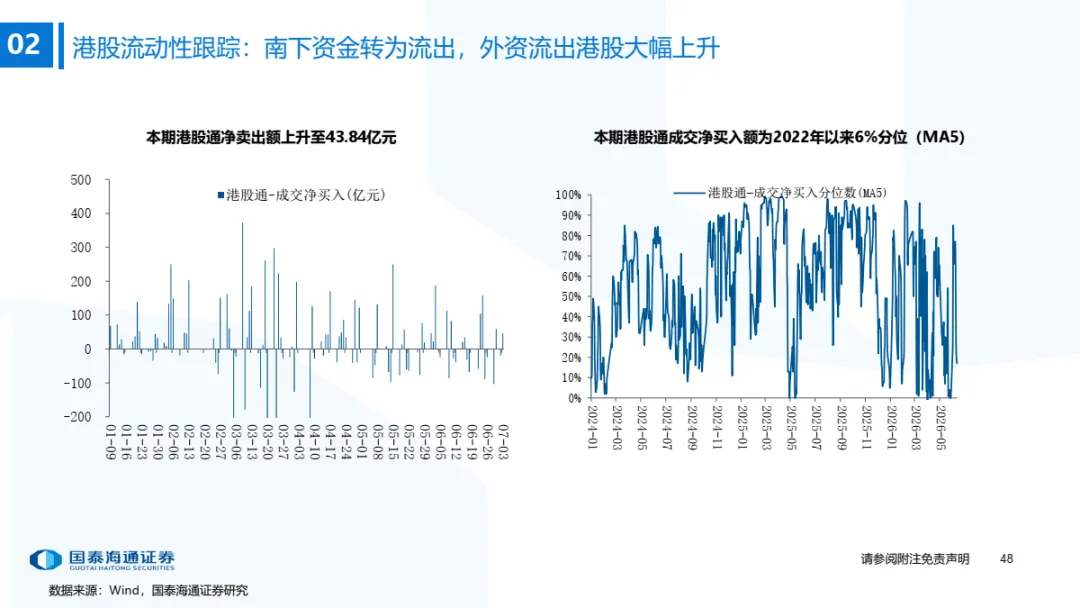

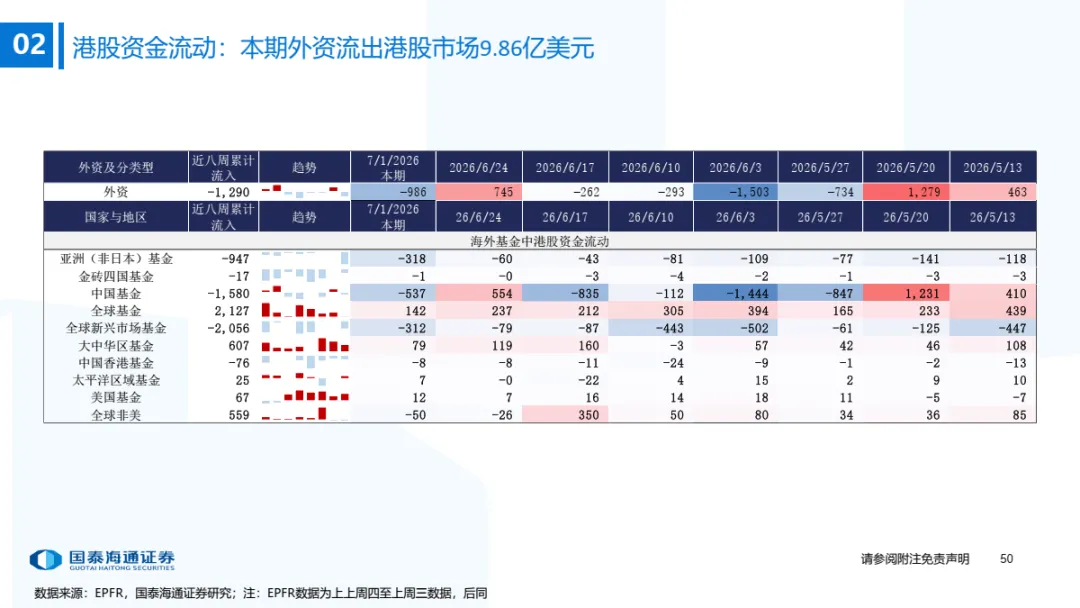

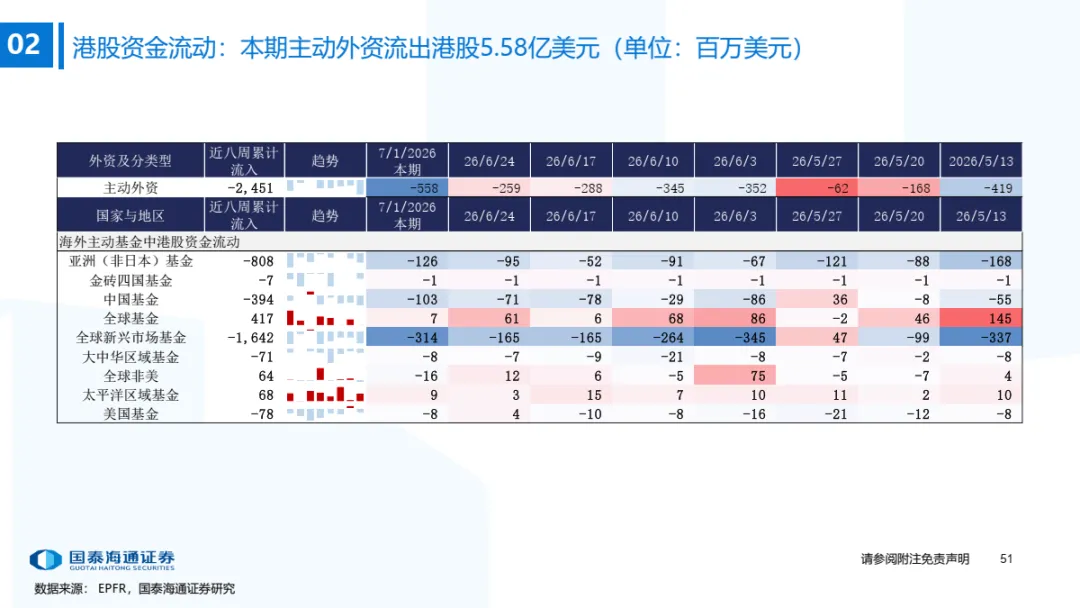

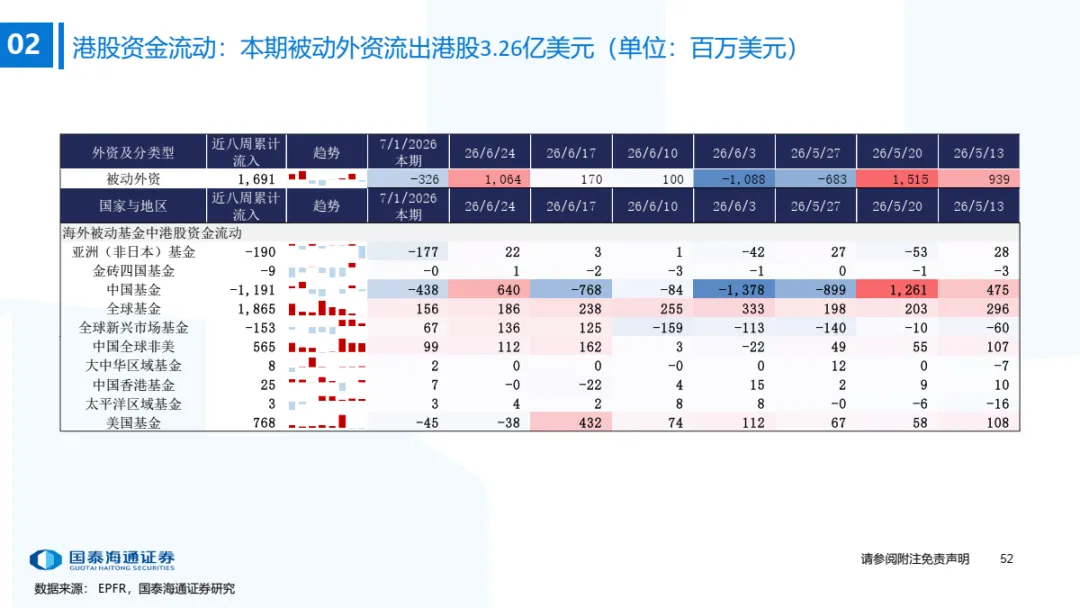

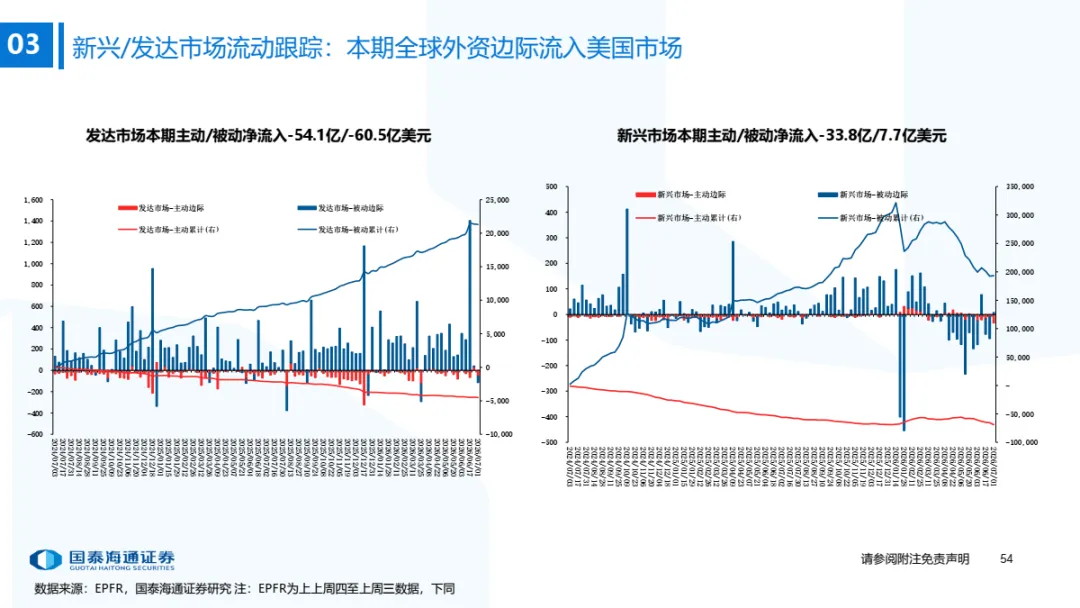

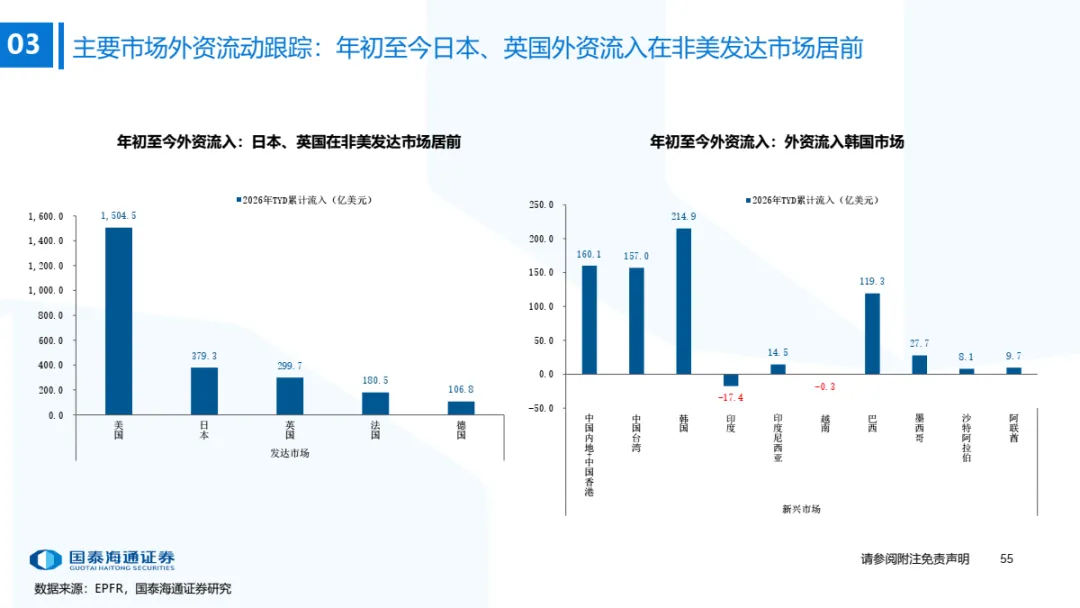

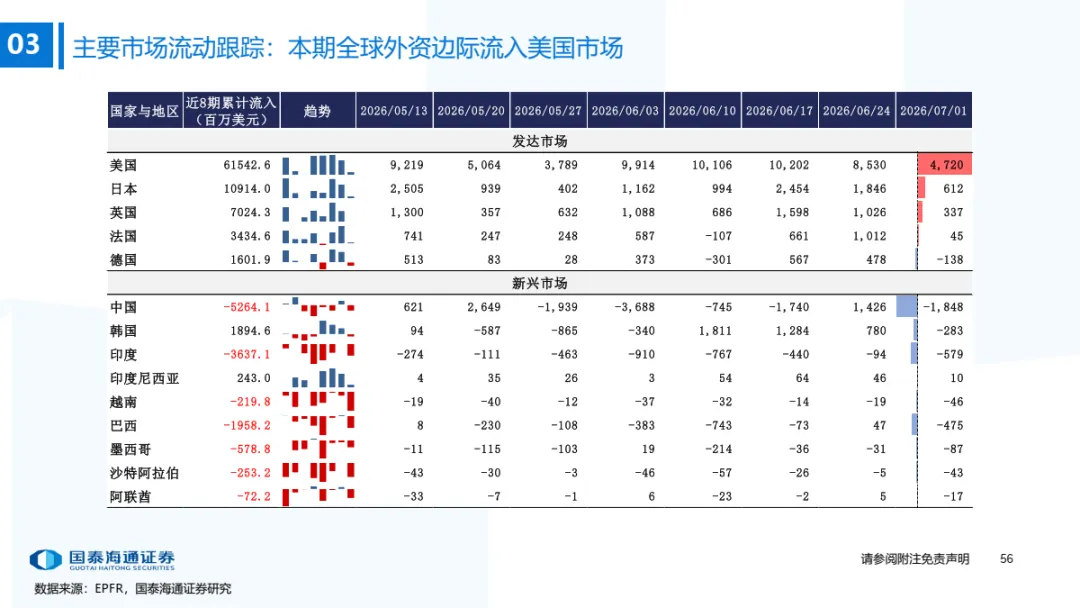

港股与全球资金流动:南下资金转为流出,全球外资边际流入美国市场。本期恒生指数收涨3.0%,全球主要市场涨多跌少,韩国综合指数领跌。资金维度:1)南下资金净卖出额上升至43.8亿元,处2022年以来6%分位(MA5);2)本期(截至7/3)发达市场主动/被动资金净流动-54.1亿/-60.5亿美元,新兴市场主动/被动资金净流动-33.8亿/7.7亿美元。仅外资口径看,全球外资边际流入美国市场。含各国内资的全球整体流动看,韩国、日本获流入居前,美国持续流出。全球基金获净申购增加,北美基金流出增加。风险提示:数据统计口径存在偏差;数据测算误差;从第三方机构获知数据的偏差风险。

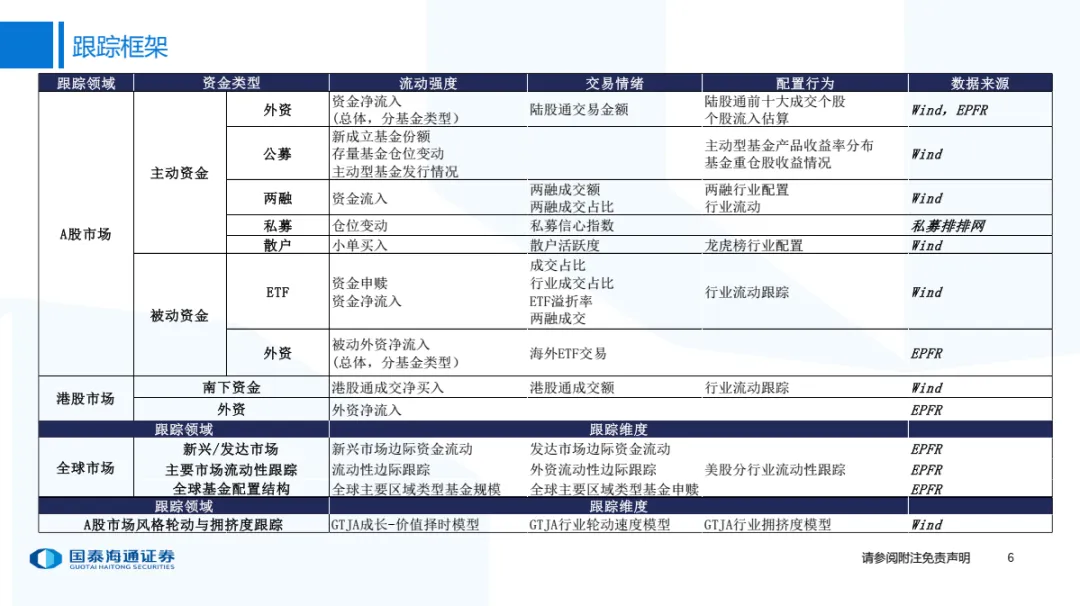

正文

免责声明

本公众订阅号(微信号:fangyichinastrategy)为国泰海通证券研究所策略研究团队依法设立并运营的微信公众订阅号。本团队负责人方奕在中国证券业协会登记为证券分析师,登记编号为$0880520120005.

本订阅号不是国泰海通证券研究报告发布平台。本订阅号所载内容均来自于国泰海通证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰海通证券研究所发布的完整报告本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰海通证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰海通证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰海通证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰海通证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰海通证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰海通证券研究所造成任何直接或间接的损失,国泰海通证券研究所保留追究一切法律责任的权利。

国泰海通证券策略研究团队