一、7 月 7 日股价涨停核心原因

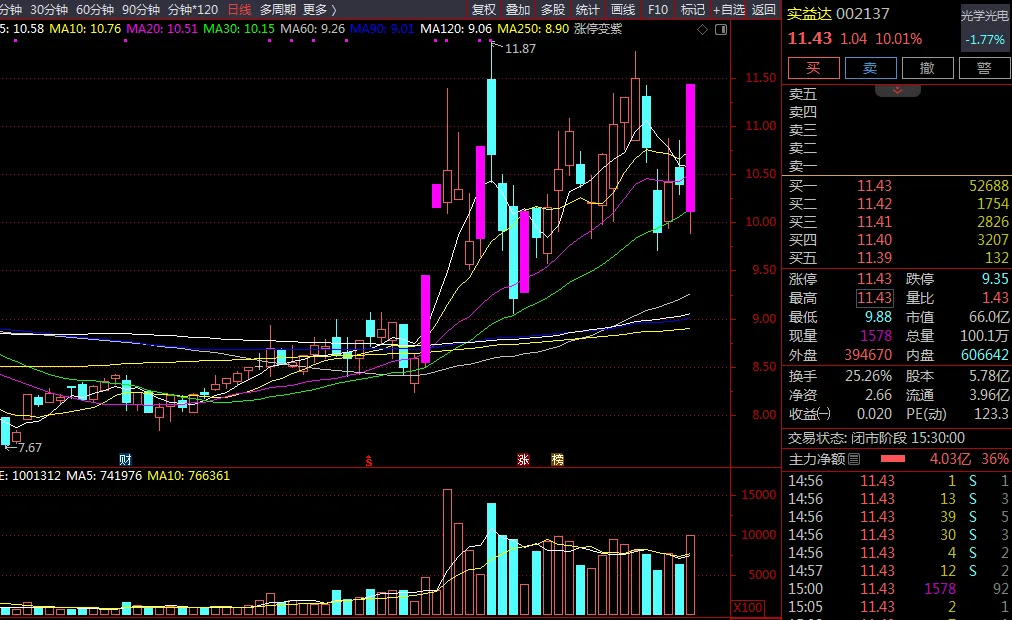

实益达(002137)7 月 7 日放量涨停,收盘价 11.43 元,涨幅 10.01%,全天成交额 11.20 亿元,换手率 25.26%,总市值 66.01 亿元。本次涨停属于题材催化 + 板块共振 + 小盘弹性共同驱动,核心逻辑如下:

直接催化:宇树科技 IPO 注册生效,具身智能概念二次发酵

7 月 6 日晚,上交所公示宇树科技科创板 IPO 注册生效,点燃机器人 / 具身智能主线情绪。公司通过全资子公司间接持有浙江容腾创投 0.8333% 股权,穿透后间接持有宇树科技约 0.01% 股权,被市场归为相关概念股。此前 6 月初宇树科技 IPO 过会时,公司已收获两连板,本次为注册阶段的二次情绪催化。需特别说明:公司持股比例极低,该投资对当期财务指标几乎无实质影响,更多为情绪层面的题材炒作。

板块共振:先进封装赛道全线走强,行业景气持续验证

今日半导体先进封装板块集体拉升,华天科技涨停,长电科技、通富微电等核心标的同步跟涨。行业两大利好支撑行情:

华为 “韬定律 V2” 技术路线落地,明确 3D 堆叠、混合键合等先进封装技术路径,打开行业长期成长空间; 全球封测龙头日月光年内第三轮上调先进封装报价,AI 高端封装品类年内累计涨幅达 30%-50%,行业量价齐升逻辑强化。公司是全球封测设备龙头 ASMPT 的核心供应商,可供应先进封装设备精密构件且已实现封装整机批量出货,直接受益于先进封装行业扩产景气。 叠加题材:多热点属性强化小盘弹性

公司同时参股腾讯投资的 SaaS 企业六度人和,叠加数字经济、华为产业链、新能源汽车电子等多个热门题材;叠加总市值仅 66 亿元的小盘属性,资金拉升弹性更强。

二、公司基本面与主营产品介绍

(一)核心主营业务

公司以智能硬件制造为核心增长主线,LED 智能照明为传统基本盘,同时配套少量数字营销与投资业务,具体产品线如下:

智能硬件制造业务(核心增长引擎)

采用 EMS 电子制造代工模式,为全球品牌商提供工业级设备、新能源产品的研发测试、制造与供应链服务,是公司营收增长的核心来源。

半导体方向:为 ASMPT 等全球封测设备龙头提供先进封装设备精密结构件、封装整机产品,直接受益 Chiplet、HBM 等先进封装扩产浪潮; 新能源汽车方向:自建汽车电子产线,生产车载电源、电控结构件、新能源车逆变器零部件,已进入多家车企 Tier1 供应链,订单持续放量; 2025 年该板块营收 2.01 亿元,同比增长 51.15%,占总营收 29.6%,毛利率 12.15%。 智能终端产品(LED 照明,传统基本盘)

专注 LED 智能照明及配套产品的设计、生产与销售,采用 ODM + 自主品牌模式销往国内外市场,提供整体照明解决方案,是公司稳定的营收基本盘。

其他业务

包含数字营销、企业数字化服务(早年收购资产遗留,营收占比较低,对业绩拉动有限),以及对外股权投资(如参股六度人和、间接持股宇树科技等)。

(二)基本面核心特征

优势:

财务结构稳健:资产负债率仅 17.39%,无大额商誉减值风险,现金流健康,财务安全边际较高; 客户资质优质:绑定 ASMPT、头部车企 Tier1 等全球头部客户,订单具备真实支撑,非纯概念炒作; 多赛道布局:同时覆盖半导体设备、汽车电子、LED 等多个赛道,具备分散风险、轮动受益的属性。

劣势:

盈利能力偏弱:代工模式下毛利率较低,2026 年一季度整体毛利率仅 17.58%,扣非净利润同比下滑近 49%,盈利弹性不足; 估值水平偏高:当前 TTM 市盈率达 152.72 倍,显著高于电子制造行业平均水平,业绩难以支撑高估值; 机构覆盖度低:主流券商尚未覆盖公司,细分业务数据披露不充分,业绩可预测性较弱。

核心财务数据:

2025 年全年:总营收 6.79 亿元,归母净利润 4310.93 万元; 2026 年一季度:总营收 1.77 亿元,同比增长 26.18%,归母净利润 1337.85 万元。

三、未来三年营收与净利润预测

特别说明: 目前主流券商尚未覆盖该股,无官方一致预期数据。以下预测为基于公司现有业务增速、行业景气度的中性测算,仅作参考,不构成投资依据,实际业绩可能因订单、行业周期等因素出现较大偏差。

预测核心风险: 半导体行业周期下行、先进封装扩产不及预期、汽车电子客户拓展受阻、原材料价格上涨挤压利润。

四、分周期股价上涨空间与操作策略

当前股价 11.43 元,公司估值偏高,股价更多由题材情绪与板块轮动驱动,不同周期的逻辑与策略差异较大:

(一)短期(1-5 个交易日)

核心逻辑: 情绪主导,资金博弈为主,受板块热度、龙虎榜资金流向影响极大。

压力位:11.8-12.0 元(前期高点密集成交区 + 整数关口),强压力 12.5 元附近; 支撑位:10.8 元(今日涨停板启动位),强支撑 10.5 元(20 日均线附近); 上涨空间:若板块情绪持续,短期有望冲击 12.5-13.0 元区间,对应涨幅约 9%-14%;若情绪快速退潮,可能回踩 10.5 元附近,回调幅度约 8%。 - 操作策略:

持仓者:建议设置动态止盈止损,跌破 10.8 元可减仓一半,有效跌破 10.5 元(3 日无法收回)则全部离场,锁定利润; 未持仓者:不建议追高入场,若快速回踩至 10.5 元附近且企稳,可轻仓试错,止损位设 9.8 元。

(二)中期(1-4 周)

核心逻辑: 先进封装行业景气度为中期主线,股价围绕板块轮动与公司订单预期波动。

压力位:13-14 元区间(历史成交密集区,估值进一步抬升难度较大); 支撑位:9.5-10.0 元(前期震荡平台,中期强支撑); 上涨空间:若先进封装板块持续走牛,中期有望冲击 13-14 元,对应涨幅约 14%-22%;若题材退潮、板块回调,股价可能回落至 9.5-10 元区间,回调幅度约 12%-17%。 - 操作策略:

以波段思路为主,不长期持有,围绕 20 日均线操作:股价站稳 20 日均线可持有,跌破 20 日均线且 3 个交易日无法收回则止盈止损;可在板块集体回调时分批低吸,避免在情绪高点追涨。

(三)长期(1-6 个月)

核心逻辑: 最终回归业绩基本面,取决于智能硬件(半导体 + 汽车电子)的业绩兑现能力与估值消化程度。

上涨空间:若公司智能硬件业务持续高增长、营收占比提升至 40% 以上,且毛利率改善,叠加行业景气延续,长期股价有望冲击 15-16 元区间,对应涨幅约 31%-40%; 下行风险:若业绩增速不及预期、半导体周期下行,高估值难以支撑,股价可能回落至 8-9 元的合理估值区间,回调幅度约 21%-30%。 - 操作策略:

长期布局需紧密跟踪公司季度财报、投资者调研纪要,重点关注智能硬件业务增速、汽车电子客户拓展情况;若连续两个季度业绩增速低于 20%,建议规避;若业绩持续超预期,可逢板块回调分批布局,控制整体仓位。

风险提示

- 题材炒作退潮风险: 宇树科技相关持股对公司业绩无实质贡献,纯情绪催化的行情持续性较弱,退潮后回调速度较快;

- 高估值回调风险: 当前市盈率显著高于行业平均,若业绩无法匹配高增速,估值存在大幅回归的可能;

- 行业周期波动风险: 半导体行业具备强周期属性,若下游需求放缓,先进封装扩产节奏可能不及预期;

- 业务拓展不及预期风险: 汽车电子、半导体封装整机业务放量进度存在不确定性,可能影响业绩增速。