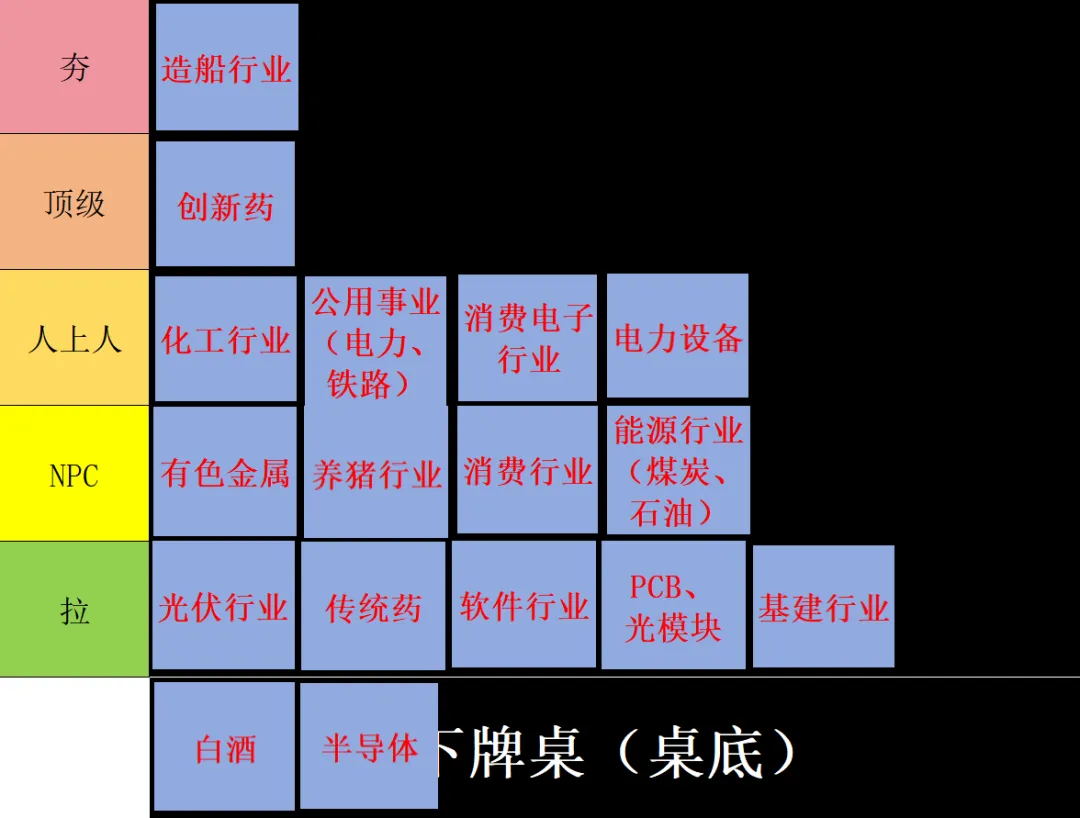

一、十六大行业赛道排名分析

2026年6月30日,做一下6月末的总结,整个6月市场行情十分极端:以消费板块为主的传统标的持续走弱,而代表科技赛道的成长标的无视估值持续上涨。极端行情之下,市场整体系统性风险同步抬升,基于当下市场环境,本期整体维持谨慎观望态度。

下面对16大行业赛道逐一梳理排名,白酒、半导体暂不参与赛道排名,具体分析如下:

光伏行业(赛道末位)光伏行业产能过剩问题十分突出,即便行业整体处于亏损状态,行业库存规模依旧没有回落。可通过多晶硅期货价格判断行业走势,当前多晶硅价格维持在35000元区间震荡。行业若要迎来趋势性反转,行业内头部十家光伏企业需要出清部分产能、淘汰落后企业。

传统医药(赛道末位)行业长期受国家集采政策影响,作为民生刚需行业,集采政策利国利民,但会持续压缩企业盈利空间,对上市公司股东收益影响较大,整体行业性价比偏低。

软件行业(赛道末位)软件行业是AI技术重点颠覆的赛道,5月末至6月末板块持续大幅下行,金蝶等主流财务软件企业6月股价跌幅达20%-30%,全行业面临AI技术冲击,行业整体风险偏高。

PCB、光模块(赛道偏弱)行业技术壁垒低于半导体赛道,各大龙头企业持续扩产,走势存在复刻光伏行业产能过剩行情的可能性。行业相对光伏的优势在于下游客户认证流程复杂、认证周期漫长,若后续产能无序扩张,板块或出现深度回调。

基建行业(赛道末位)上期基建行业评级为NPC,本期下调至赛道末位,行业当前基本面缺乏利好支撑,中长期发展前景偏弱。

有色金属(NPC评级)各类有色金属商品价格长期维持高位,属于强周期行业,金属价格存在大幅回落的潜在风险,且板块前期炒作行情已结束,现阶段入场性价比极低。

养猪行业(NPC评级)板块走势与大众消费行业高度同步,二季度居民宏观消费能力同比下滑,生猪消费需求疲软,行业基本面承压,维持观望,等待行业触底反弹信号。

消费行业(NPC评级)上期消费行业评级为顶级,但结合线下实体经济经营现状来看,消费全面复苏进度不及预期,不建议博弈短期反弹行情,保持观望。

煤炭、石油(能源行业,NPC评级)能源板块整体维持观望评级,周期波动不确定性较强。

化工行业(人上人评级)国际原油价格下行,直接降低化工企业原材料成本,形成利好;但化工下游对接消费品市场,终端需求持续疲软,原材料降价带来的利润增量有限,整体具备配置价值。

公共事业(人上人评级)板块股息收益稳定,防御属性突出,适合稳健型投资者配置。

消费电子(人上人评级)在传统消费赛道基础上,叠加国内家电、电子以旧换新政策红利,同时可受益数据中心、机器人等科技赛道概念加持,长期逻辑向好;仅短期股价累计涨幅较高,中长期仍具备配置价值。

电力设备(人上人评级)行业属于长周期成长赛道,板块内上市公司当前估值偏高,长期发展逻辑清晰,维持优质配置评级。

创新药(顶级评级)并非全行业均具备投资价值,仅行业内头部优质企业可给到顶级评级。创新药是未来十至二十年国家重点扶持赛道,具备独家技术、核心壁垒的龙头企业长期收益确定性强;当前板块整体估值合理,具备布局价值。风险提示:规避中小创新药企业,中小型药企投资风险极高,投机属性接近赌博,部分企业存在经营造假风险,坚持只投龙头头部企业。

造船行业(夯级)造船行业景气周期已明确开启,但现阶段板块上市公司市值表现偏弱。综合判断,2026、2027、2028三年造船行业将迎来超级景气上行周期,长期看好板块行情。

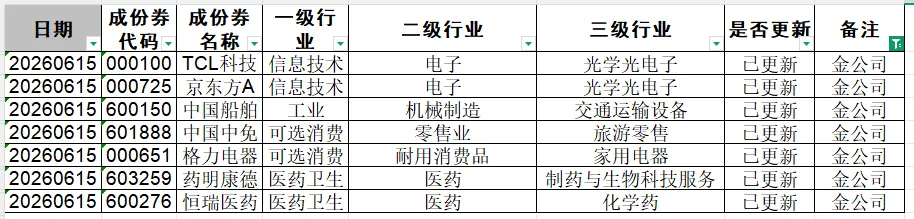

二、优质金公司系列梳理

沪深300成分股中金公司标的已更新159家,剔除金融、地产类暂不更新标的后,剩余约85家待更新。现阶段优先梳理科技类上市公司,吃透科技赛道逻辑才能把握成长机会。已完成更新标的中,筛选出7家优质金公司标的:

药明康德、中国船舶、格力电器:基本面逻辑稳定近;

比亚迪:移出金公司系列。整车行业市场竞争白热化,行业不确定性大幅提升,虽企业自身实力优秀,但风险抬高,暂不纳入核心优选标的;

中国中免:国内稀缺高端免税渠道企业,持有独家免税经营资质,纳入优质标的池;

恒瑞医药:国内创新药龙头企业,经营稳健,行业核心优质资产;

京东方、TCL:两家面板企业2027-2028年设备折旧压力逐步释放,企业利润有望持续兑现;同时面板赛道归入科技板块,成长想象空间大幅提升。投资思路:传统消费赛道标的投资者可拓宽投资思路,布局转型科技属性的面板龙头,把握赛道切换带来的上涨机会。

以上内容仅供参考,不构成投资建议!