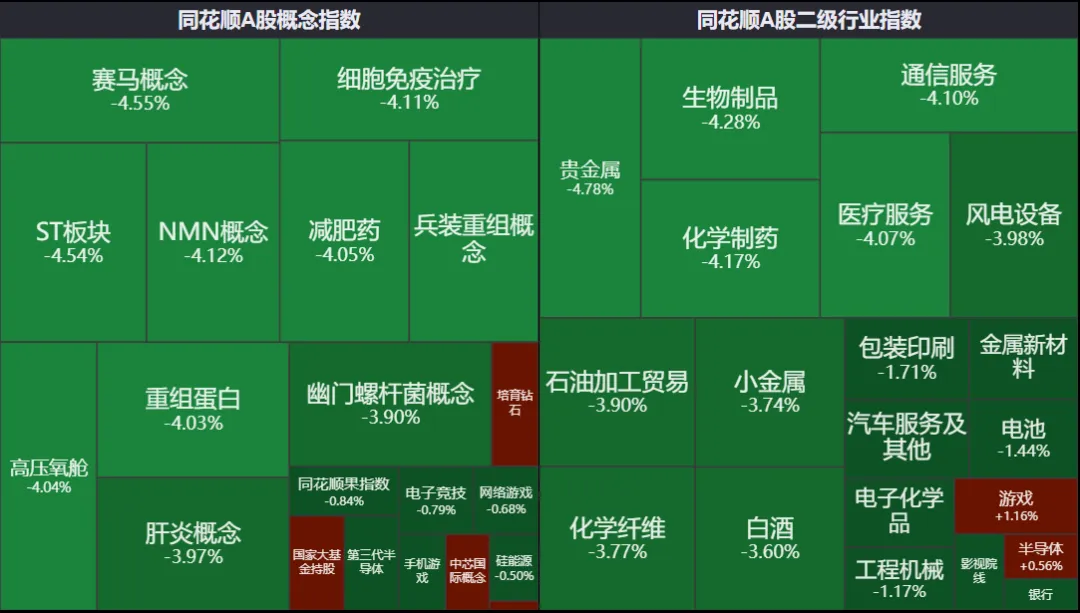

今天大盘普跌。

沪指跌了1.26%,4000点又丢了。深成指跌1.24%,创业板指跌0.94%。乍一看跌幅不算太离谱,但全市场近4800只股票下跌,微盘股指数直接砸了4%。

两市的成交量2.58万亿,比昨天缩了5100亿——说明什么?

很多人已经不想动了,动不了、没地去。

只有半导体板块在硬撑着。算力芯片、先进封装这些细分方向还在拉,但也就是矮子里拔将军。创新药、有色这样本来指望轮动的对象,也不太行。

回想起来,上周四科创50一天干下去7.7%,那才是这轮调整真正的"情绪拐点"。

大家还记得,当时出了个消息——Meta要卖闲置的AI算力。

自打这一出来,AI不再是完美故事了,赛道本来就拥挤,稍微碰一下就能引发踩踏。

再往大点说,这轮调整,外部和内部都有原因。

外部就是Meta卖算力、韩国那边扩产的消息,引发了"资本开支放缓、产能过剩"的担忧。内部则是监管降温叠加交易拥挤——前期涨太多的票密集出风险提示,半导体、算力这些热门赛道获利盘太重,不少资金都想兑现离场。

说白了,涨太多了,谁来接最后一棒?

日韩股市今天也差不多。

日经225跌了2.12%,铠侠跌超10%。韩国KOSPI更惨,跌了4.91%,盘中一度熔断,三星电子收盘跌超7%。美股的存储芯片股也没好到哪里去,盘后一片绿。

但有意思的是,这一波海外存储股暴跌的导火索,恰恰是三星电子那亮瞎眼的财报。

没错,你没看错——业绩太好,跌得越狠。

来看看三星这个季度的数据有多夸张:

营业利润89.4万亿韩元,约合584亿美元,同比暴增18倍

营收171万亿韩元,同比涨了129%

不仅大幅超出市场预期,还超过英伟达上季度的营业利润,成了全球季度利润最高的公司

更重要的是,这已经是三星连续第三个季度创纪录了,这口气还远没到顶

三星半导体的人还在会上放话,说"今年全年的营业利润,会超过我们干半导体40年来的利润总和"。

什么概念?就是今年一年,比过去四十年赚的都多。

为什么能赚这么多?核心逻辑就是一个:存储芯片不够用了。

AI数据中心抢着要HBM(高带宽存储),厂家就把产能往高利润的HBM上倾斜。结果传统DRAM和NAND产量被挤掉了,供给一紧,价格就飞了。

汇丰和花旗的数据差不多——二季度DRAM均价环比涨了40%以上,NAND涨了50%以上。瑞银更是直接把三季度DDR合约价的涨幅预期从17%上调到32%。

甚至有分析师说,现在客户都开始抢着签长期供货协议了,这进一步锁死了供给端的弹性。

那么问题来了:基本面好成这样,为什么二级市场要反手杀跌?

答案其实不复杂——存储是个典型的强周期行业。

即便有了AI,市场心里还是这么想的。

周期股有个特点:股价最高的时候,不是业绩最好的时候;业绩最好的时候,反而往往是股价的顶部区域。

历史上,三星12次业绩不及预期时,7次股价上涨,5次下跌,不及预期时上涨概率略高。

这就是周期的鲜明特点。

因为机构比你聪明,他们提前半年就把预期拉满了。三星、SK海力士上半年累计涨幅已经非常大了,市场早就把这些业绩利好"打进去了"。等财报真落地的时候,该买的都买了,该进场的都进场了,那就只剩一条路——卖。

这就是所谓的"利好出尽是利空"的老剧本。

还有一个细节值得注意:终端需求已经开始被高价格抑制了。

央视财经去深圳华强北做了调查,说现在存储价格涨得消费者都买不起了。

数据很直观:

32GB的DDR5内存套装:从去年900块涨到现在3800块,涨了322%

1TB固态硬盘:从410块涨到950块,涨了132%

一套内存顶一部手机了,很多人选择观望——要么降低配置,要么先不动了。这种终端价格敏感的信号,对周期顶部的判断来说,是很重要的参考。

最后说点更大视角的。

现在几个主要股市已经和AI深度绑定,对于其他板块,也只是暂时当个备胎。

进入7月以来,华尔街围绕AI下一阶段的投资逻辑,爆发了近年来最激烈的多空撕扯。

大摩说"卖芯片买云",瑞银说"死守基础设施",摩根大通给了"两条路径预警",高盛说"科技巨头继续失宠",伯里直接喊"终结的开始"。

五大投行五个方向,分歧大得离谱。

说明所有人都知道这波AI行情到了一个分水岭,但谁也不知道下一步往哪走,每个故事听起来都有道理,但每个大佬也都留了一手。

对于咱们小散来说,更得留一手。

今日市场炒什么:

【游戏】

国家新闻出版署公布了2026年6月国产及进口网络游戏(885603)审批信息。6月份合计171款网络游戏(885603)获得版号,较上月的158款有所增加。

【集成电路封测】

交银国际研报指,华为半导体(881121)业务负责人何庭波于2026年7月3日发布《面向多层级电子系统的时间缩微理论》(业内简称“韬τ定律”)V2版本。

该机构认为其相较V1版本核心增量包括:

1)对关键指标齿轮比(Gear Ratio)进行深度阐释;2)补充麒麟2026量产实测数据;3)新增并明确了多项工程落地细节与产品演进路线图等。具体落地进程上,麒麟2026证明,逻辑折叠当前在移动端已具备规模化量产能力,而在系统层的工程应用落地预计在2030年前后。

该机构重申此前报告观点,认为先进封装(886009)是逻辑折叠量产落地的工艺底座,EDA工具链则是逻辑折叠赛道最大增量来源。

【半导体材料】

财通证券研报显示,今年5月中上旬,信越化学、SUMCO、环球晶圆三大全球龙头启动年内第二轮提价,12英寸常规硅片涨价5%至8%,AI/HPC高端专用硅片涨幅达18%至22%,两轮累计涨幅超15%。AI算力与HBM存储推动高端硅片消耗激增,单台AI服务器耗硅量为普通服务器的3.8倍,供需缺口扩大、溢价显著;高纯多晶硅、能源(850101)及人工成本上升促使厂商传导成本,行业告别低价内卷;海外定价权传导至国内,立昂微等本土企业同步调价10%–15%,板块业绩修复预期增强。

(声明:历史数据不代表未来表现,内容仅供参考不构成投资依据,部分观点来自券商研报等,不代表同花顺观点。涉及个股及ETF等不视为推荐,部分数据因时效性等原因会有出入,投资有风险,投资需谨慎。)