爱唠嗑的数分人——为大家分享数据分析与财务分析的技能方法与好用工具,为钻研于财务领域的朋友们加油充电。

点击阅读原文或复制链接https://s.fanruan.com/ustr2免费体验在线财务数据分析工具

不少老板、运营看财务报表,只会盯着净利润一行数字,赚了多少、亏了多少看得明白,可企业增长潜力、暗藏的资金风险、管理漏洞完全摸不透。

其实,单看利润是很容易踩坑的:账面盈利的企业,也可能因为库存积压、回款滞后等问题出现资金断裂。

想要完整读懂一家公司,不能只看单一指标。今天就分享一套通用的财报四维分析法,从经营、管理、财务、业绩四个维度逐层拆解,即使是新手也能快速看懂财报背后的真实情况。

一、第一维:经营层面

经营维度是财报分析的起点,核心是要判断企业的市场竞争力、产品定位与长期发展思路,重点拆解四项核心数据:

1、销售收入

营收规模与同比、环比增速,直接反映企业成长性。

持续稳定上涨的营收,代表产品市场需求稳定;而如果营收连续下滑,说明市场份额正在被竞品蚕食。

同时还要拆分营收构成,看清企业主要利润来源是哪一类产品线。

2、毛利率(Gross Margin)

公式:毛利率 =(营业收入 - 营业成本)÷ 营业收入 ×100%

毛利率高低直接定义产品市场定位,也是产品附加值最直观的体现。

举个典型案例:

- 苹果公司常年毛利率接近 40%,而小米集团毛利率仅 20% 左右,两者差距本质是产品路线区别。

- 苹果依靠品牌、独家技术走高端赛道,拥有极强溢价能力;小米主打高性价比平价路线,依靠走量换取营收。

如果毛利率持续下滑,通常意味着行业内卷加剧、被迫降价促销,或是原材料成本大幅上涨。

3、销售地域分布

拆分不同区域的营收占比,用来判断品牌辐射力与市场影响力。

如果营收高度集中于单一地区,一旦当地市场出现政策、竞争冲击,企业经营会直接承压;而多区域均衡布局的企业,抗市场波动能力更强。

4、研发、营销支出

两类费用的投入比例,能够代表企业长期的经营理念:

- 持续高研发投入的企业,看重技术壁垒打造;

- 大额营销投放的企业,核心思路是抢占流量、扩张市场。

而如果两者投入持续收缩,往往代表企业进入保守收缩阶段。

下面的看板是我用九数云BI搭建的偿债能力分析看板

自动取财务平台数据更新

点击阅读原文或复制链接

https://s.fanruan.com/ustr2

免费体验九数云BI在线财务数据分析工具

⚠️有些模板需付费,文末扫码获取免费授权码

二、第二维:管理层面

经营数据好看不代表内部管理健康,这一维度聚焦企业资产运转能力,分为效率、风险两大板块。

1、效率方面

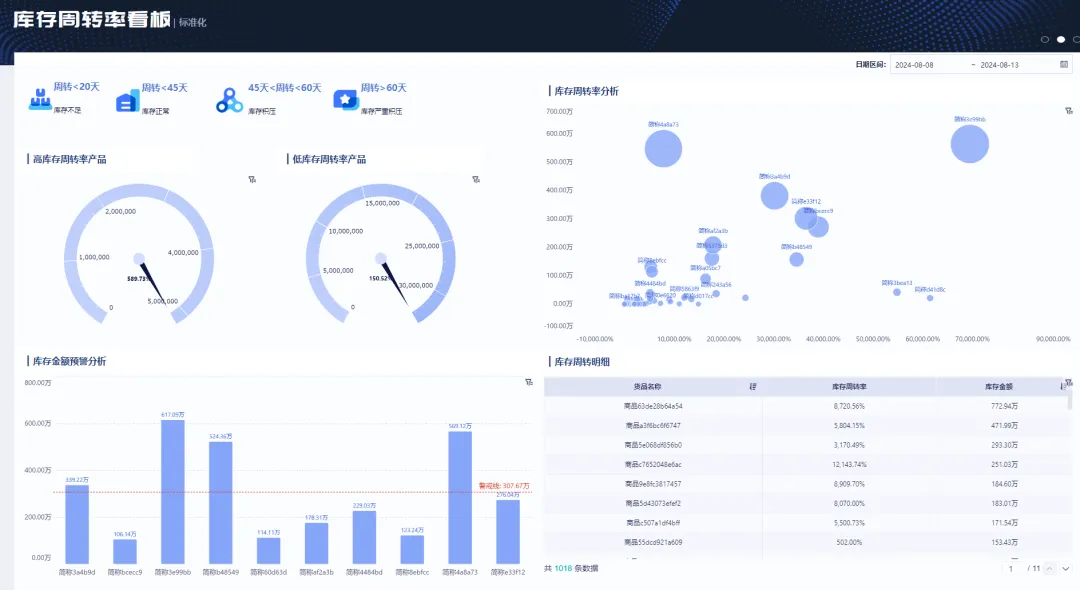

关注三大周转率指标,分别是存货周转率、应收账款周转率、资产周转率,衡量企业资产变现、流转速度。

- 存货周转率

公式:存货周转率=销售成本÷平均存货

反映货品销售速度,周转越慢,说明库存积压越严重,仓储损耗、资金占用成本越高。

- 应收账款周转率

公式:应收账款周转率=销售收入÷平均应收账款余额

衡量企业收账快慢的财务指标,周转数值偏低,说明大量货款无法及时收回,账面利润只是 “纸面数字”。

- 资产周转率

公式:资产周转率=产品销售收入净额÷资产平均余额×100%

综合判断整体资产利用效率,同等资产规模下,周转越高,创收能力越强。

2、风险方面

主要关注资产布局和资产质量两个方面:

- 资产布局用来区分企业属于重资产还是轻资产模式:工厂、大型设备占比高为重资产,运营门槛高、固定损耗大;以技术、品牌、库存为主的属于轻资产,灵活度更高。

- 资产质量重点看可变现能力,最典型的参考就是坏账计提比例。应收账款计提坏账越高,说明客户拖欠、无法回款的概率越大,资产实际价值缩水。

三、第三维:财务层面

这一层聚焦企业资金与负债结构,用来评估偿债压力、识别潜在债务风险,核心关注两大方面:

1、财务风险

这部分主要关注资产负债率这个指标。

公式:资产负债率 = 总负债 ÷ 总资产 ×100%

资产负债率就是企业借钱占总资产的比例,用来衡量企业负债水平和偿债风险。

资产负债率数值越高,说明企业背负债务越多,财务风险越大;高负债企业一旦营收下滑,极易出现无法偿还贷款、利息的情况。

如果负债率过低,则说明企业没有合理利用杠杆扩张,资金利用偏保守。

2、资本成本

企业资金来源分为负债融资、股东权益自有资金两类。

从金融理论来看,负债的资金成本长期低于股东权益成本,适度负债可以降低整体资本成本,提升收益;但过度举债会反向放大偿债压力。

四、第四维:业绩层面

第四维业绩层面是整份财报分析的最终落脚点,能够反映企业真实盈利成色、现金流健康度以及给股东创造回报的综合能力,我们重点拆解四项核心观测指标:

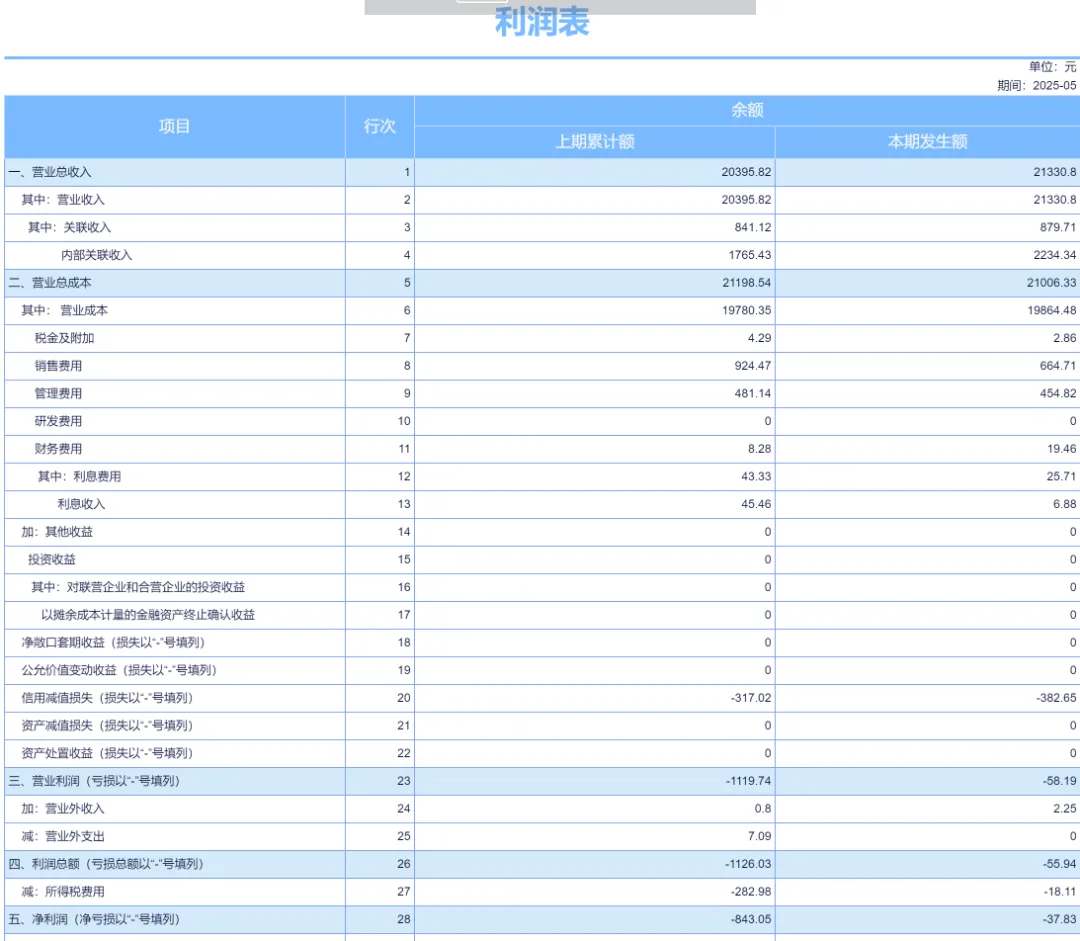

1、净利润

净利润是一个企业经营的最终成果。净利润多,企业的经营效益就好;净利润少,企业的经营效益就差。

- 从增速来看,

净利润的同比、环比增速,能够直观体现企业盈利的增长动能。

连续稳定正向增长,说明主业盈利能力持续变强;增速大幅下滑、由盈转亏,代表经营状态出现明显恶化。

从构成来看,拆分利润来源是辨别盈利质量的关键。

利润如果来自日常主营产品销售,说明收益具备长期可持续性;若主要依靠政府补贴、固定资产变卖等一次性收入,这种盈利不具备持续性,属于短期虚增利润。

2、经营活动现金净流入

把现金流和净利润对照分析,就能判断利润的 “含金量”。

如果净利润常年为正,但经营现金流持续为负,代表利润只是账面数字,资金始终没有回流企业,长期会出现周转危机。

3、所得税率

和同赛道同行横向对比,税率差异可以反映企业是否享受行业扶持政策、税收优惠,辅助判断真实盈利水平。

4、股东权益报酬率 ROE

公式:ROE = 净利润 ÷ 股东权益 ×100%

衡量自有资产的获利能力,是投资人评估企业回报的核心指标。同等条件下,稳定高 ROE 代表企业给股东创造收益的能力更强。

写在最后

财报四维分析法的核心逻辑,是由外到内逐层拆解:先看市场经营表现,再看内部管理效率,接着排查债务财务风险,最后落地验证真实盈利质量。

四层维度交叉对照,帮你既能看清增长机会,也能提前识别潜藏的经营隐患,精准读懂企业真实经营状况。

爱唠嗑的数分人——为大家分享数据分析与财务分析的技能方法与好用工具,为钻研于财务领域的朋友们加油充电。

如果您觉得本文对您有价值的话,欢迎添加我一起交流财务数据分析、业财融合等相关问题