1. 宏观局势与供应端结构性变革

随着美伊全面达成和平谅解备忘录,全球原油供应链正在经历战后剧烈的“系统性复原”,供给端呈现三大核心特征:

1.1 霍尔木兹海峡解冻与浮仓释放

实货回归: 5月份受海峡物理封锁影响,OPEC+实际产量暴跌近 1000 万桶/日至 3313 万桶/日。随着海峡逐步重新开放,原油物流和航运保费(War Risk Premiums)出现断崖式下跌。

现货砸盘: 此前滞留在波斯湾的约 1.2 亿桶中东及伊朗原油/凝析油浮仓(Floating Storage) 正在以每日 150-200 万桶的速度集中清仓,对全球现货市场造成巨大的即期供应压力。

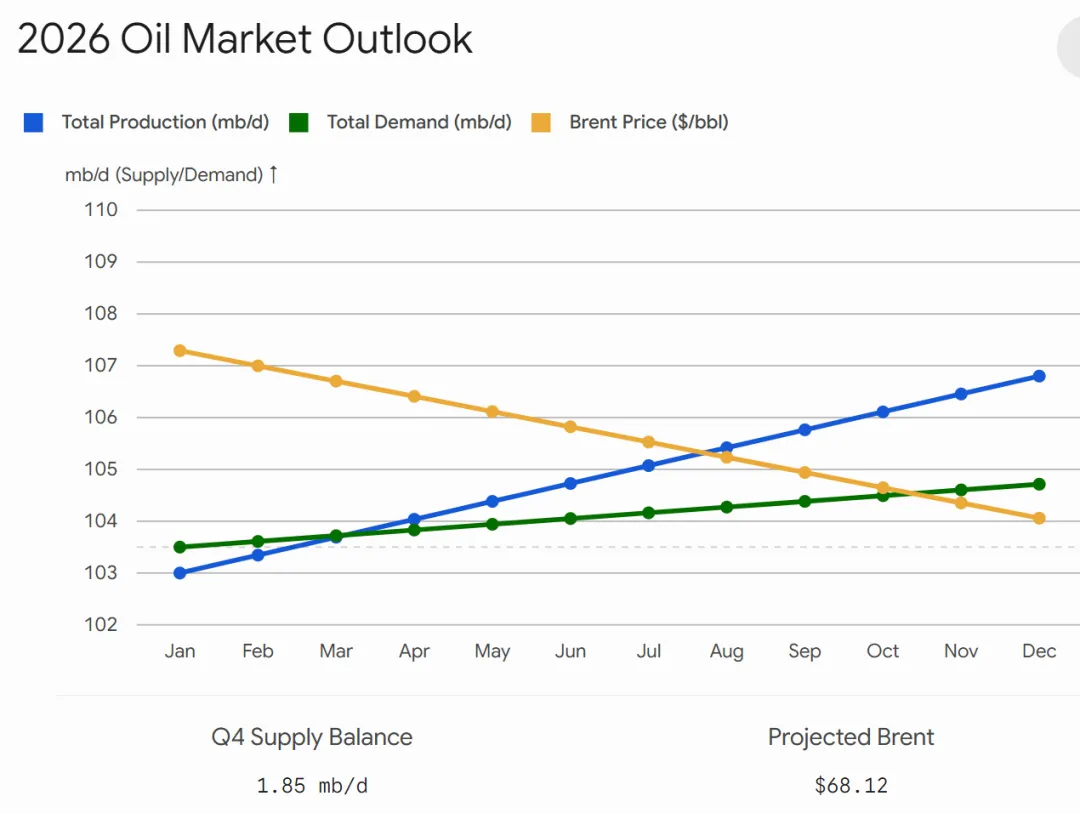

| 2026年核心观测窗口 | 供应总量 (mb/d) | 需求总量 (mb/d) | 现货价差结构 | 项目资产运营红线提示 |

| 8月 (浮仓大泄洪) | 105.8 | 104.0 | Contango (近月贴水) | 南美边缘修井项目利润归零,面临主动关井。 |

| 9月 (核心七国复产) | 106.2 | 103.8 | Contango (贴水扩大) | 布伦特下穿 $70。中亚老产区必须强行压降现场地面自耗。 |

| 12月 (非OPEC峰值) | 106.5 | 104.2 | Contango (结构固化) | 跨国能源企业全面冻结 2027 年非核心探井 CAPEX。 |

1.2 OPEC+ 内部裂痕与“七国苦撑”

阿联酋退出: 阿联酋(UAE)为摆脱配额限制、释放 450-500 万桶/日的实际产能,已于 4 月下旬令人震惊地退出该组织。其主打的穆尔班(Murban)轻质酸性原油全面走向自由销售,打破了中东产油国的传统默契。

取消减产计划: 阿联酋退出后,联盟仅剩沙特、俄罗斯、伊拉克、科威特、哈萨克斯坦、阿尔及利亚和阿曼 7 个核心成员参与产量管理。联盟同意从 8 月份起将每日配额增加 18.8 万桶,若 9 月份再度维持同等增幅,2023 年以来的减产额度将完全被取消。

1.3 非 OPEC+ 产能的释放惯性

在前期油价飙升至 120 美元/桶期间,美国二叠纪(Permian)盆地、巴西盐下油田及圭亚那的跨国能源企业加大了资本开支(CAPEX)。

大量未完井(DUC)已投入前期成本,即使目前油价跌回 70 美元附近,这些井仍将在 2026 年下半年陆续完井投产,形成长达 6-9 个月的产量释放惯性。

2. 需求端结构性转折与金融传导机制

2.1 亚洲传统需求步入结构性平台期

替代效应加剧: 2026 年上半年,主要消费国由于 LNG 重卡对柴油的替代(约 30-40 万桶/日等量原油)以及新能源乘用车(EV/PHEV)渗透率稳定在 50% 以上,传统汽柴油表观消费量已触及结构性天花板。

炼厂开工恶化: 全球传统主营与独立炼厂的裂解价差(Crack Spreads)跌至近年来低点,地炼开工率一度跌破 60%,采购长协(Term Contract)原油的意愿强烈受抑。

2.2 金融结构与远期曲线传导

近月贴水(Contango): 现货价格低于远期价格的期货市场结构,强烈抑制了贸易商的囤油和补库动力。

美联储政策转向: 随着油价回落至 72 美元,全球通胀压力骤减,美联储释放更明确的降息信号。这虽然在宏观上利好商品流动性,但其实质反映了全球经济增速放缓的宏观背景。

3. 2026年下半年 - 2027年全球油气价格趋势预测

在大盘复产、地缘溢价完全归零、供需双杀的基准情形下,重新量化价格矩阵如下:

3.1 布伦特原油(Brent)价格走势预测

2026 Q3(筑底期):$66 - $73 / 桶

逻辑: 8-9 月 37.9 万桶/日额度全面回流,叠加阿联酋产能冲关。浮仓清库带来现货践踏,油价极易在三季度末跌破 70 美元。

2026 Q4(震荡期):$68 - $75 / 桶

逻辑: 冬季北半球取暖需求及全球炼厂秋检结束会带来季节性小幅拉动,但非 OPEC+ 年底供应达到峰值,反弹高度受限。

2027 上半年(成本线定价):$62 - $70 / 桶

逻辑: 地缘政治溢价完全归零。价格将向下逼近部分高风险深海项目及美国次优页岩区的边际成本线。

3.2 天然气价格走势预测

美国亨利港(Henry Hub)天然气:$1.90 - $2.45 / MMBtu

逻辑: 美国本土库存较 5 年均值偏高 10% 以上,且部分新增 LNG 出口终端投产延期,导致多余产量被迫积压在本土,气价将长期在 $2.0 附近低位摩擦。

欧洲 TTF / 亚洲 JKM 现货气:$8.80 - $11.50 / MMBtu

逻辑: 卡塔尔、阿曼等中东伴生气随原油复产而激增,欧亚地下储气库(UGS)入冬前库容率预计将超 92%。除非遭遇极端极寒冬季,否则气价缺乏重回 $15/MMBtu 以上的动能。

3.3 2026年二季度核心数据对比表

根据国际能源署(IEA)与OPEC最新发布的年中报告,今年第二季度因高油价和供应链受阻,需求和供应均出现了过去几年少有的剧烈收缩。

| 指标 (2026年Q2平均) | 实际数据 / 预测值 | 同比变化 (YoY) | 核心驱动因素 |

| 全球石油需求 | 104.0 mb/d | -1.1 mb/d | 燃料价格高企抑制消费,石化与航空业受重创。 |

| 全球石油供应 | 102.4 mb/d | -3.9 mb/d | 霍尔木兹海峡一度受限导致中东约14.0 mb/d产能停滞,靠美洲(美、巴、加)创纪录出口对冲。 |

| 全球显性库存 | 持续消耗 | -3.8 mb/d | 5月份库存去化加速至 -4.6 mb/d,OECD政府应急储备降至1990年以来最低。 |

| 布伦特原油价格 | $71.5 - $72.9 / bbl | 较4月高点 -$40/bbl | 随着停战预期升温及7月5日OPEC+确定8月小幅增产18.8万桶/日,价格大幅回吐风险溢价。 |

4. 油气资产层面具体应对策略(项目运营指南)

行业共识: “高油价、高溢价”时代已经退场,市场步入“产能过剩与效率竞争”的新周期。项目运营必须实现 从“抢产量”到“抠利润” 的底层逻辑对调。

4.1 动态损益平衡点(Break-even)的极端压力测试

分级成本核算: 不能仅看全生命周期成本,必须将资产拆分为完全成本与现金操作成本(OPEX)。

分类处置资产: 针对在产老油田,立刻按照 $60/桶原油 和 $1.8/MMBtu天然气 倒推生产计划。对于不具备规模效应、依赖频繁动用连续抽汲(Swabbing)或大修作业才能维持产量的边际井(Stripper Wells),应果断实施阶段性关井(Shut-in),避免越产越亏。

4.2 压降地面自耗(Fuel Consumption)与提升“产销率”

伴生气自耗闭环: 严格核算油田现场用于燃气轮机发电、加热炉燃烧的天然气自耗。引入高效率的燃气机组,推广利用现场火炬气(Flaring Gas)回收发电,减少对可销售系统气(Sales Gas)的内部蚕食。

计量与清管管理: 优化站场原油储罐的盘库周期,减少油品因沉降带来的计量损失;加强外输管线的定期清管(Pigging),降低输送压降和泵站能耗,确保“打出来的油”能以 99.5% 以上的转化率 变现为合规销售量(Net Sales)。

4.3 CAPEX / OPEX 的精细化切割与商务谈判

资本开支冻结: 在 2027 年前,暂停或延缓对地质风险高、需要高昂压裂或复杂修井作业的非核心探井(Exploration Wells)投资。

技术服务合同重判: 利用行业下行期、钻机与修井机台班费(Day-rates)松动的窗口,重新与地面工程、泥浆、测井等第三方分包商谈判,锁定长期低价合同,将每桶油的固定作业成本硬性压降 15% 以上。

4.4 典型国际油田项目盈亏平衡点(Break-Even)对比

在当前国际油价回落至 $70 - $72/bbl 的区间内,不同地区油田项目的经济性与抗风险能力表现出显著差异。

老产区大修与侧钻项目(如中亚/哈萨克斯坦部分精细开发油田):通常资本支出(CAPEX)相对固定(如年预算维持在 $10M 左右),在 $70/bbl 的油价下,通过优化生产平台即可实现稳健的盈亏平衡,具备较强的抗跌韧性。

南美边缘海相/老油田修井项目(如秘鲁塔拉拉等):操作费用(OPEX)往往受制于人工、物流及复杂的工艺切换(如从捞油转为大修作业),其盈亏平衡点对日产量和销售到港价极其敏感,需要严密的“产量-销项-自用气”数据穿透。

北美页岩油(新钻井):得益于技术成熟度,盈亏平衡点多集中在 $45 - $55/bbl,在当前价格下仍有客观的利润空间。

关键数据备忘:7月5日最新会议上,沙特(+6.2万桶/日)、俄罗斯(+6.2万桶/日)、哈萨克斯坦(+1万桶/日)等7国已达成8月起自愿减产额度部分回吐(实际增产)的方案。在当前“供需双弱但供应恢复更快”的背景下,下半年需要重点监控各项目实际销售量(Sales Volume)与库存(Inventory)的对账差距,严防高价库存减值风险。