一笔价值4.85亿元的商誉“凭空消失”,让本就身陷退市危局的*ST威领再添阴霾。

7月6日晚间,*ST威领(002667.SZ,即威领股份)发布前期会计差错更正公告,对2025年半年度报告、第三季度报告进行追溯调整,其中商誉科目调减金额高达4.85亿元,调减幅度接近七成。投资参考网记者梳理公告发现,本次差错源于此前收购锂矿标的时的商誉核算与兜底条款处理不当,而公司当前已因净资产为负被实施退市风险警示,内控审计被出具否定意见,本次财务差错进一步暴露了公司的治理短板。

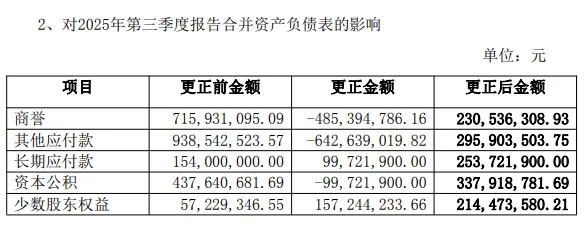

公告显示,本次差错的核心源于公司收购湖南临武嘉宇矿业有限责任公司(下称“嘉宇矿业”)74.3%股权形成的商誉,以及嘉宇矿业少数股份兜底回购条款对应的长期应付款等科目核算存在错误。截至2025年6月30日,公司商誉更正前账面金额为7.16亿元,更正后降至2.31亿元,调减金额4.85亿元,调减幅度约68%,该调整同步适用于2025年第三季度报告。

除商誉外,多个资产负债表科目同步进行了联动调整。截至2025年上半年末,公司短期借款调减5554.19万元,长期应付款调增9972.19万元,资本公积调减9972.19万元,少数股东权益调增1.57亿元;其他应付款科目调整幅度更大,截至2025年上半年末调减5.87亿元,截至2025年三季度末调减6.43亿元。

*ST威领在公告中强调,本次追溯调整仅涉及资产负债表科目,不会改变报告期的盈亏性质,不影响公司归母净利润及经营活动现金流量净额等财务信息。公司同时就本次前期会计差错更正给投资者带来的不便表达了歉意。

但在市场视角下,差错本身的影响远不止于报表科目调整。本次差错直接暴露了公司在并购核算、财务内控层面的明显漏洞,而这恰恰是公司被实施其他风险警示的核心原因之一。在净资产已经为负的保壳关键期,财务核算的不严谨无疑会进一步消耗市场信心。

公开资料显示,*ST威领目前主要业务涵盖锂矿选矿、基础性锂电原料锂盐加工及冶炼业务,同时布局钨锡铅锌矿开采。受碳酸锂市场价格下行、行业周期波动等因素影响,公司近三年归母净利润连续为负,经营基本面持续承压。

根据公司2026年4月披露的公告,由于2025年度经审计的归属于母公司净资产为负值,公司股票交易已被深交所实施退市风险警示(*ST);同时,因审计机构对公司2025年度内部控制审计出具了否定意见的审计报告,公司股票同步触及其他风险警示,正式进入“披星戴帽”状态。

事实上,这并非*ST威领首次因并购标的引发市场争议。此前收购嘉宇矿业时,就有投资者对标的估值合理性、业绩承诺兑现能力提出过质疑。本次商誉大额调减,相当于从会计层面坐实了当初收购估值偏高的问题,也让市场对公司后续的资产质量与保壳能力产生更多担忧。

当前公司保壳的核心路径,是通过资产优化、业务扭亏扭转净资产为负的局面。但内控缺陷导致的财务差错频发,不仅会拖累资产质量可信度,也会增加监管层面的合规压力,进一步加大保壳的不确定性。截至7月6日,公司股价报11.65元/股,总市值30.36亿元。

连一笔近5亿的商誉都能算错近七成,这样的内控水平与财务严谨度,投资者真的敢押注它能顺利保壳吗?