摘要:政策持续完善养老支付体系、银发刚需持续扩容,各类市场主体加速联动资本,长线布局AI智慧养老、医疗康养优质赛道,搭建全国性全场景养老服务网络。

PART 01 市场综述|政策+刚需,双轮驱动行业升级

本报告周期内,国家多部门围绕基础保障完善、服务场景延伸、行业规范监管三大主线,推动传统养老行业转型升级。国内养老产业正式从单一机构床位供给,迈向医养结合、居家社区养老、长期失能照护、银发消费协同发展的全新阶段。

从顶层政策导向来看,行业重心发生明显转移:政策补贴从单纯建设养老床位,转向健全养老支付体系、下沉社区居家服务、扶持银发消费市场。

✅ 核心政策落地(2026Q2)

3月28日:国家医保局等8部门印发《加快建立长期护理保险制度实施方案》。核心落地目标:减轻失能老人家庭照护压力,为全国失能照护服务搭建稳定官方支付渠道;吉林、深圳等地同步落地地方试点。

4月21日:国务院发布《关于推进服务业扩能提质的意见》,扩容社区养老、康复护理、医养结合、长期照护、旅居养老全链条服务供给。

4月29日:民政部等11部门印发《关于推进互助性养老服务发展的意见》,全面推进城乡村级互助养老站点建设,提升基层养老设施覆盖率。

政策对康养行业形成双向作用:一方面打开万亿级康养市场增量空间;另一方面抬高行业准入、服务标准、人才资质、行业监管门槛,淘汰低端粗放养老服务商,行业正规化程度持续提高。

? 市场刚需:老龄化倒逼社会化养老落地

人口结构、家庭结构变化,成为康养行业增长的底层核心动力:

2025年全国60岁及以上人口32122万人,占总人口22.86%

全国65岁及以上人口22309万人,占总人口15.87%,深度老龄化格局成型

全国家庭平均人口仅2.52人/户,小型化家庭无力承担全天贴身养老照护

传统家庭养老功能持续弱化,养老照护压力向外转移至社会化康养机构。一线城市、高老龄化区域护理、居家上门、长期照护需求爆发最快。

目前全国已有约6000家医疗机构对外开放60+项上门护理服务,康养服务正式从养老院机构场景,大规模渗透家庭居家场景。

数据来源:观点指数

PART 02 企业运营|四大市场主体,分工布局全场景康养

现阶段国内康养行业形成险资机构、地产运营商、民营康养企业、地方国资平台四大主力布局主体,赛道分工清晰,从单一项目建设转向全域养老服务网络运营。

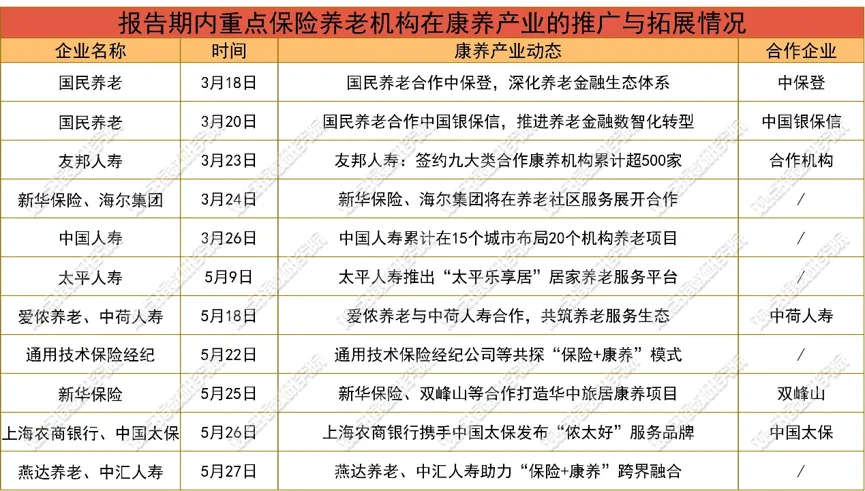

1、险资机构:打造全生命周期康养服务闭环

保险资本是康养行业长线主力,布局逻辑完成重大转型:从重资产修建高端养老社区,转向全生命周期客户服务生态运营。

中国人寿:落地20个线下养老机构,布局京津冀、长三角、粤港澳核心区域康养网络。

太平人寿:上线「太平乐享居」居家养老服务平台,把照料、适老化改造、紧急救援延伸至家庭场景。

友邦人寿:签约超500家全国康养合作机构,搭建轻资产全域服务网络,覆盖全阶层老年群体。

险资核心优势:以养老保险产品为流量底座,实现「机构养老+居家服务+养老金融+生态合作」闭环运营。

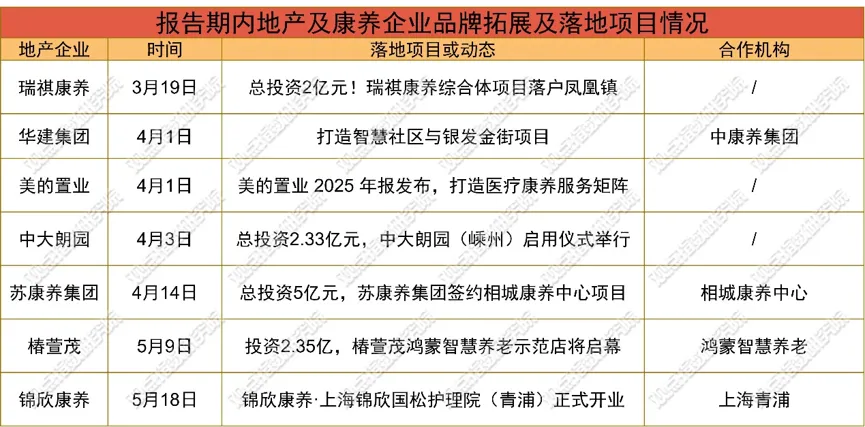

2、地产机构:放弃重资产开发,转向医养运营输出

传统房企剥离地产开发思维,聚焦康养运营能力变现,重点落地护理院、医康养综合体、智慧养老中心;医疗资源融合、数字化康养成为核心竞争壁垒。

瑞祺康养:2亿元落地综合性康养综合体项目

中大朗园:2.33亿元嵊州高端康养项目正式启用

苏康养集团:5亿元相城康养中心项目签约落地

锦欣康养:上海专业失能失智护理院开业,深耕长三角刚需护理赛道

美的置业:搭建全域医疗康养服务矩阵,打通养老、康复、慢病管理全链条

3、民营企业:深耕居家刚需,抢占AI轻资产赛道

民营康养企业资金体量有限,避开重资产养老社区竞争,主打轻资产、高频上门、社区居家照护赛道,落地灵活、贴合基层民生需求。

头部企业福寿康:发布「巡护360」产品,联合腾讯落地AI+居家养老智慧照护模式

行业主流模式:政企合作运营,政府提供场地政策,民营企业输出标准化养老管理体系

4、地方国资平台:统筹区域普惠养老基建

国有康养平台承担民生兜底职能,整合区域医疗、社区、文旅、物业公共资源,推进普惠养老提质扩面:

广西、广州省级国有康养集团正式揭牌,统筹属地全域养老资源

山东、重庆民政联合美团打造「互联网平台+普惠养老」新模式,提升基层养老服务效率

数据来源:企业公开公告、观点指数整理

PART 03 财务表现|行业分化加剧,线下康养盈利承压

2026年一季度康养相关上市企业财报显示:行业马太效应凸显,平台型企业、险资机构盈利稳健,线下实体养老机构利润承压明显。

✅ 优质盈利标的(线上医疗康养赛道)

京东健康:Q1营收194.68亿元,经营盈利18.25亿元;AI医疗闭环商业模式成熟,线上医养商业化能力领跑行业。

⚠️ 承压标的(线下实体康养、养老服务赛道)

新里程:Q1营收7.20亿元,净利润同比下滑20.22%,现金流周转承压,资产负债率偏高

双箭股份:Q1营收5.37亿元,净利润同比下滑33.43%

悦心健康:小幅亏损,但亏损额度同比收窄59.57%,业务逐步修复

行业核心痛点:养老行业人力、场地成本刚性偏高,养老院入住率爬坡缓慢,线下传统康养项目短期盈利难度大;长期看好医养结合、居家护理、长护险配套刚需赛道。

数据来源:上市公司公开财报、观点指数整理

PART 04 资本运作|资本扎堆AI养老,长线技术赛道受热捧

本季度康养行业资本市场冷热分化明显:资本彻底告别盲目重仓重资产养老院,重点加注AI医疗、康复机器人、脑机接口、家用康养器械等技术型赛道。

1、IPO上市动态

同仁堂医养:启动H股招股,中医药+医养结合模式获得资本市场认可

可孚医疗:港股成功上市,家用康复、适老医疗器械赛道估值稳定

2、一级市场重点融资项目(技术康养赛道)

自变量机器人:近20亿元B轮融资(养老人形机器人、具身智能)

眸深智能:3亿元Pre-A轮融资(老年健康智能监测)

傲意科技:1.5亿元C1轮融资(康复外骨骼设备)

商汤医疗:超5亿元融资(AI医疗养老诊断系统)

3、养老金融市场

截至2025年末,商业养老金有效账户突破224万户,同比增长48%;银行持续发行专属养老理财、结构性存款产品,长线资金持续进场布局银发经济。

数据来源:投融资公开信息、观点指数整理

PART 05 科技融合|智慧康养落地,数字化打通养老服务闭环

2026年二季度,智慧康养从概念展示落地民生实景,全国多地搭建区域性智慧养老调度平台,实现线上派单+线下履约+全域监管数字化养老闭环。

重点落地智慧养老项目

北京:养老服务资源地图,入库1500+正规养老机构

福州:「e福养」智慧养老平台,一键匹配社区居家养老服务

杭州:医保智慧康养系统,优化定点养老机构医保结算效率

行业共识:智慧康养的核心不是机器替代人工照护,而是用数字化降低运营风险、降低养老安全事故、提升基层养老服务覆盖效率。未来具备标准化服务+可复制数字化模型的企业,将主导行业增量市场。

? 行业总结

1、政策端:全国长护险制度全面提速,国家重点扶持社区、居家、互助养老,行业规范化门槛持续升高;

2、市场端:四大主体错位发展,普惠兜底+高端品质养老双线并行;

3、资本端:资金全面向AI智慧养老、医疗康复、轻资产居家服务倾斜,重资产养老院逐步降温;

4、趋势端:康养行业从「建设床位」转向「做好服务」,精细化、数字化、医养一体化是未来核心发展方向。

本文节选自《延伸服务网络丨2026年二季度康养发展报告》