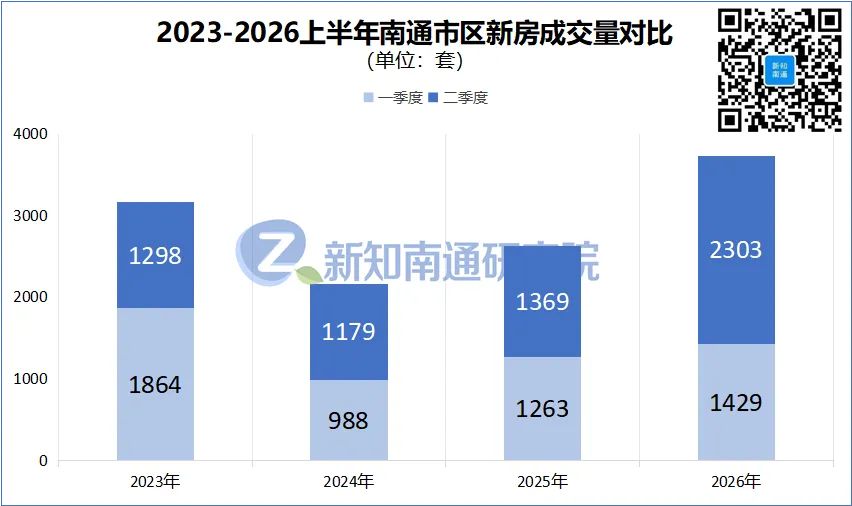

据「新知南通研究院」不完全统计,2026年上半年,南通市区主力在售新房(已剔除尾盘及长期滞销项目)累计成交备案3732套。相比去年同期,足足多卖了1100套,同比涨幅高达约42%。

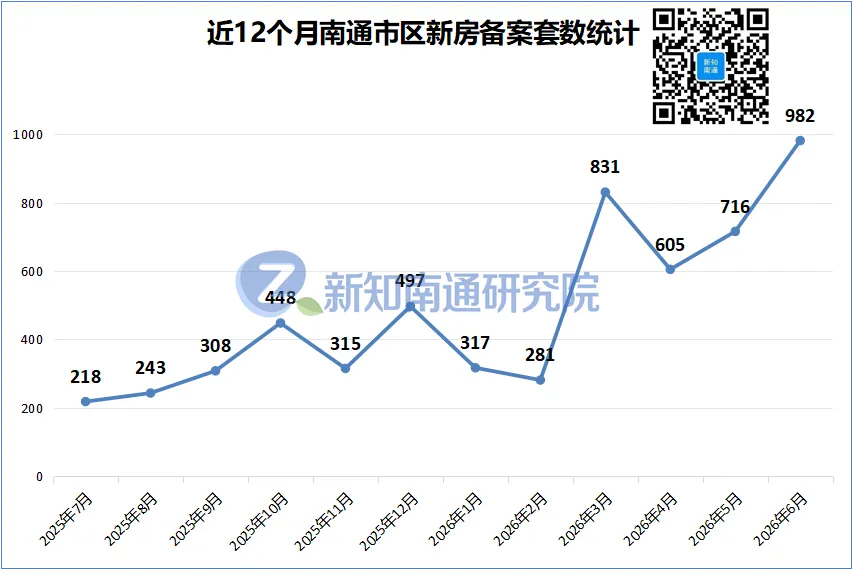

1-2月开局较冷淡;3月骤然拉升至831套,创下2024年以来月度峰值;4-5月小幅回调;6月再度飙升至982套,创下2023年以来月度峰值。

拉长周期看,今年上半年是近四年同期最强表现,二季度更是创造了超2300套的成绩,几乎是过去三年同期的两倍。

整体来看,市场阶段性回暖信号确已明朗。但总量升温之下,不同板块、不同项目之间的差距依然显著。

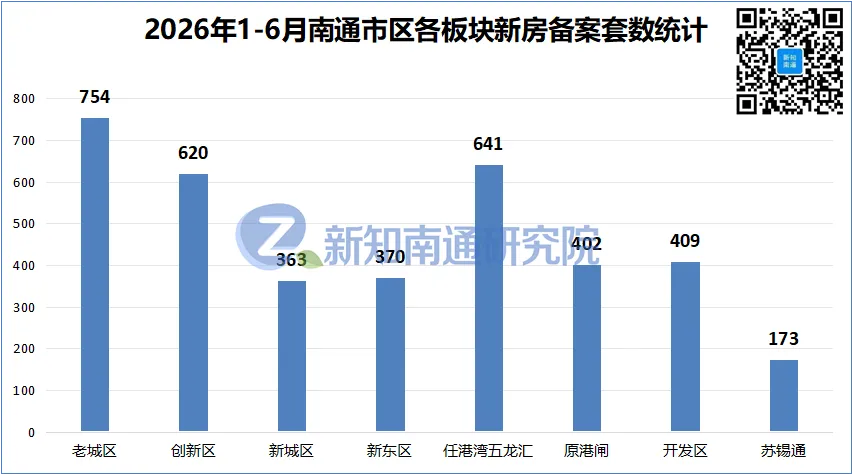

以去化速度与库存规模为参考,板块梯队已然泾渭分明。

第一梯队:老城区

凭借区位优势,9个项目半年合计备案754套,是唯一突破700套的板块。

更关键的是其可控的库存规模——截至6月末广义库存仅约1600套,按近一年月均流速(约97套)估算,去化周期约17个月;

若以近半年提速后的月均流速(约126套)估算,则可缩短至约13个月。

第二梯队:任港湾五龙汇与创新区,热度不低但库存高企

任港湾五龙汇11个项目备案641套,创新区12个项目备案620套,流速不算慢,但广义库存均超3200套,对应去化周期分别约38个月和40个月。

这两个板块不缺热度,但存量压力倒逼开发商必须在产品力、差异化上持续精进,否则易陷入“叫好不叫座”的困局。

新东区

仅3个项目在售,上半年备案370套,广义库存不足900套,去化周期约19个月,流速相对尚可,库存较低,市场活力不足。

新城区

7个项目备案363套,广义库存超1600套,去化周期约37个月,压力不容小觑。

原港闸与开发区

这两个板块上半年备案量都在400套左右,广义库存都在2400套左右,去化周期都超50个月,压力显著。

苏锡通

上半年仅备案173套,其中大华铂璟湾独占163套,其他项目基本“滞销”,整个板块近乎“停滞”。

以容积率为参考,产品结构的分化同样耐人寻味。

上半年成交主力集中在容积率1.5-1.8的洋房与小高层产品,16个项目合计备案1294套,占总成交量约35%;截至6月末该区间库存超5200套,去化周期约28个月。

其次是容积率1.8-2.0的小高层、高层产品,8个项目备案989套,占比约27%。

容积率1.2-1.5的别墅、洋房产品,8个项目备案680套,占比约18%。

容积率1.2以内的超低密项目,目前仅有5个在售,半年备案108套,属于极小众的塔尖市场。

出乎意料的是,容积率超2.0的大高层项目,目前仍有16个,半年备案661套,可见只要价格到位,高层产品也能激活可观的刚性需求;

不过,这16个大高层项目库存还有4500多套,去化周期长达约55个月,下半年这类产品的价格战或更激烈。

上半年销冠由远创宸樾摘得,6个月备案245套,月均流速约41套,以价换量成效显著,但其库存仍有730多套,去化压力依然存在。

中海臻如府紧随其后,备案225套,月均流速约38套,截至6月末去化率约80%,库存220套左右,节奏相对从容。

炜赋龙腾华府、濠东璟园、滨江道(江园)位列3-5位,月均流速都在30套左右;濠东璟园表现尤为突出,去年9月入市,不到一年已近清盘,是高端市场的流量标杆。

截至6月末,南通市区新房广义库存约1.58万套,按近一年月均流速(约477套)估算,去化周期约33个月。

相较去年同期,库存减少约0.6万套,去化周期缩短约10个月,去库存成效显著。

但33个月的去化周期,仍处于偏高水平,尤其部分板块超50个月的库存压力,意味着市场出清尚未完成。

市场信心正在修复,距离全面回暖仍有距离。我们保持谨慎乐观,静待下半场答卷。

数据说明

*数据来源:通房e办

*统计时间:2026年7月1日

*成交备案存在延迟,仅供参考

*转载或引用,请注明来源「新知南通研究院」