本报告以 2026 年为基准年份,立足全球工业气体产业竞争格局与国内完整化工装备产业链优势,覆盖大宗空分、绿氢 & CCUS、电子特种气体、医疗特种气体、航空军工特种气体五大核心赛道,依托海关总署、中国机电产品进出口商会、中国石油和化学工业联合会、上市公司公告、境外经贸合作区官方公示、央媒产业报道等一级权威数据源开展系统研究。报告梳理行业六大标准化属地出海落地模式,收录国内外全区域、全赛道成功标杆项目,配套行业内部、跨行业反面警示案例;对比国内企业与国际四大气体寡头差异化竞争优势,全面拆解技术专利、国际垄断、东道国合规、重资产财务、属地运营、行业生态六大系统性出海挑战,分企业、行业协会、政府三层配套可落地应对举措;研判中长期六大确定性发展趋势,梳理国家全链条政策支撑体系,设定 2028 年阶段性量化发展目标。文末配套标准化附录,包含数据溯源清单、政策目录、术语释义、国别风险分级表、多维度对比分析表格,可直接作为行业产业研判、企业出海决策、主管部门产业调控的正式行政参考文件。

关键词:工业气体;全球化出海;BOO 供气;电子特种气体;绿氢;境外经贸合作区;CBAM 碳关税

报告编制说明

数据采信分级标准

一级数据源:海关总署、中国机电产品进出口商会、中国石油和化学工业联合会、国资委、商务部、政府官网、央媒产业报道、A 股 / 港股上市公司公告、国家级境外经贸合作区官方公示文件;

二级数据源:IG 国际工业气体协会年度报告、全球电子特气 / 氢能行业数据库、《2025-2026 中国化工装备行业出海发展全景报告》、头部工程企业年度财报;

三级数据源:定性产业逻辑判断,无无来源估算百分比,全部测算、案例、结论均可公开溯源核验。

项目真实性规范

全文所有海外 BOO 供气、设备 EPC、特气分装、低温储运、绿氨、CCUS 项目均为已签约、在建或投产真实项目;新增欧美细分突破、医疗气体、稀有气体、外资审查受阻、独资失败警示等案例均具备官方公示材料支撑,无虚构项目、无编造投资、盈利、产能数据。

行业区分逻辑

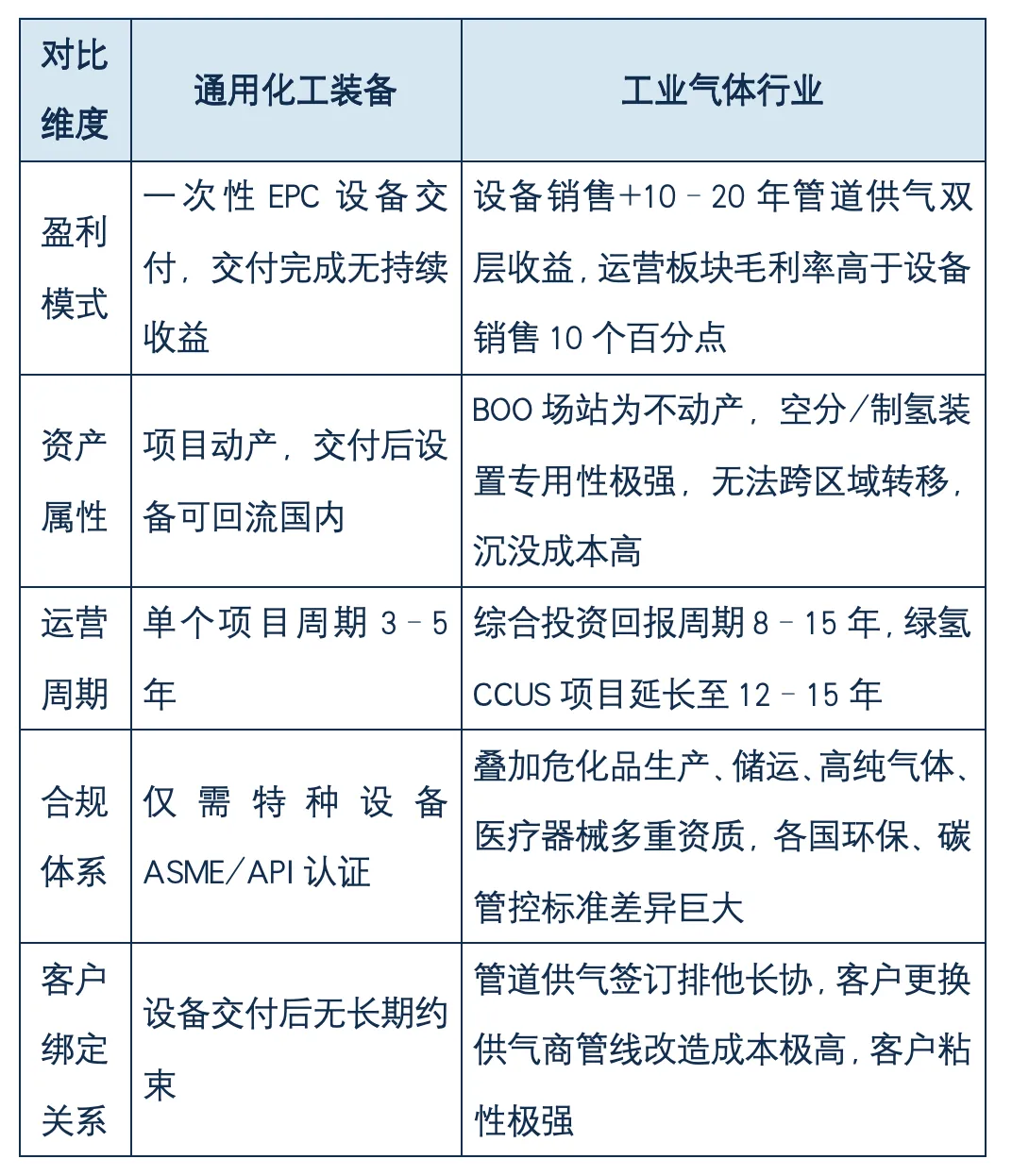

严格划分通用化工装备与工业气体行业核心差异:普通化工装备仅实现设备一次性交付收益;工业气体具备装备制造、危化品长周期 BOO 运营、高纯特种气体分销三重属性,资产周期更长、合规门槛更高、盈利具备长期持续性增值空间。

品类全覆盖范围

大宗空分气体(氧、氮、氩)、工业绿氢、CCUS 二氧化碳、电子特种气体、医疗医用特种气体、航空军工特种混合气、空分 / 制氢 / 低温储运成套装备全赛道覆盖。

统一时间口径

基准统计年份 2026 年,清晰标注项目状态:已投产、2026 年底分批投产、远期 2030 规划投产,不存在虚构未来年份经营数据。

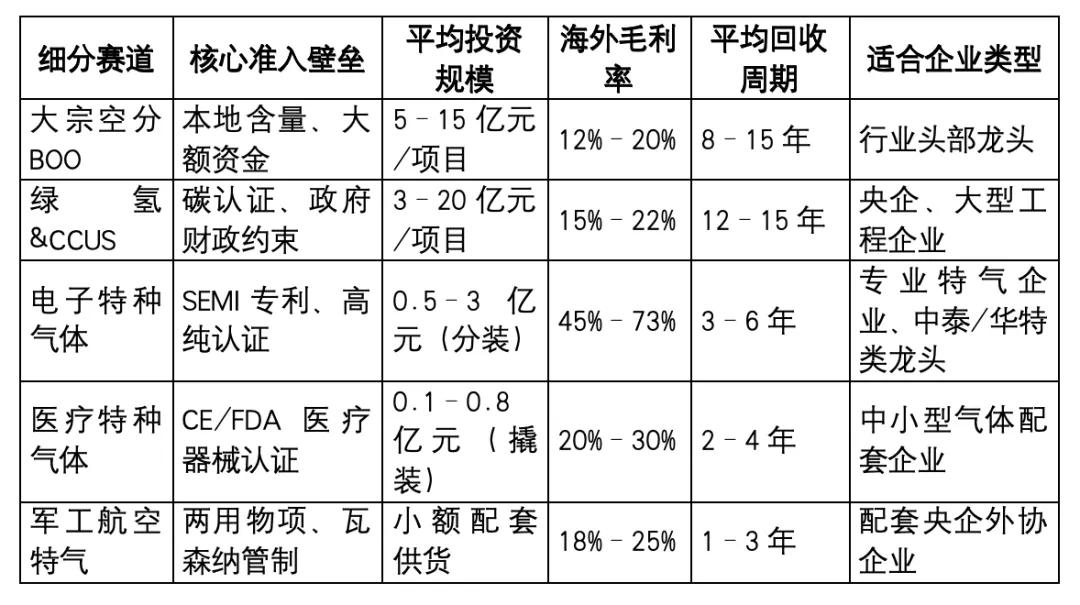

(一)工业气体细分品类划分

大宗空分气体:氧气、氮气、氩气、常规工业氢、液态二氧化碳,服务钢铁、镍钴湿法冶炼、光伏、化肥、炼化;主流商业模式为园区 BOO 现场管道供气,合同周期 10–20 年,重资产运营、现金流稳定。

低碳气体(绿氢 & CCUS):电解水绿氢、碳捕集提纯 CO₂,匹配全球碳中和转型需求,以电解槽 EPC 总包、园区制氢 / 碳回收 BOO 一体化项目为核心出海增量赛道。

电子特种气体:硅烷、氟化系列、三氟化氮、高纯氨、氪 / 氙 / 氖稀有气体,纯度 6N–9N,应用于半导体、光伏;SEMI 客户认证周期 12–36 个月,专利与技术壁垒最高,海外业务平均毛利率 45%–55%。

医疗特种气体(新增独立细分赛道):医用高纯氧、麻醉混合气、透析专用高纯氮,配套海外公立医院、第三方医学实验室;除危化品法规外,额外需取得 FDA、CE 医疗器械专项认证,海外需求集中于东南亚、中东新建医疗园区。

航空、军工特种气体:超高纯氦、风洞测试液氮、航空发动机焊接保护混合气;受国内《两用物项和技术进出口许可证管理办法》、海外瓦森纳协定双重管制,不具备海外独立建厂条件,仅跟随央企成套总包小规模配套供货。

配套产业链装备:空分冷箱、碱性电解槽、低温储罐、特种高压气瓶、高纯气体纯化机组,是气体行业出海硬件基础,与石化装备赛道高度协同。

(二)全球市场竞争主体对比

1. 国际四大寡头(林德、法液空、空气产品、大阳日酸)

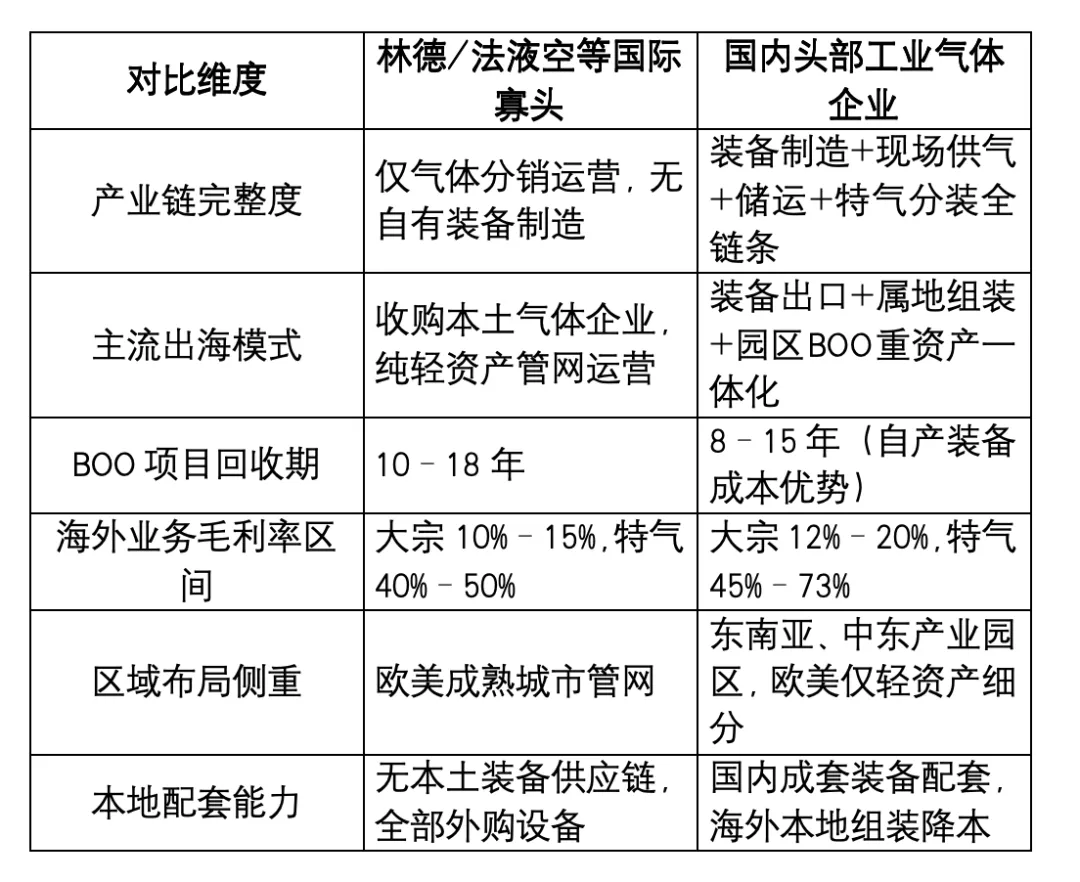

合计占据全球 60% 大宗气体、75% 高端电子特气市场份额;业务仅覆盖气体分销、城市管网运营,无自有成套装备制造产能,扩张方式以收购本土小型气体企业、海外办事处轻资产布局为主;依托百年行业标准、头部晶圆厂长协锁定欧美高端存量市场,对东南亚新能源园区、中东绿氢示范项目投资意愿偏低;同等规模空分 BOO 项目平均投资回收期 10–18 年。

2. 中国工业气体企业差异化模式

依托国内完整空分、制氢、低温储运全产业链,独创国内核心部件出口 + 海外属地组装 + 长期 BOO 管道供气一体化商业模式,是全球唯一可同步输出成套硬件设备与持续性气体运营服务的产业主体;重点布局 RCEP《区域全面经济伙伴关系协定》、共建 “一带一路” 沿线市场;依托国产装备成本优势,同类 BOO 项目投资回收期缩短至 8–15 年,与国际巨头形成错位竞争格局。

3. 工业气体行业 vs 通用化工装备核心差异表

表格

(一)权威市场规模(全部数据可交叉核验)

全球工业气体市场

2025 年全球工业气体市场规模 1154.7 亿美元,2026–2034 年复合增速 5.95%;其中东南亚、中东、中亚新兴市场增速 8% 以上,欧美成熟市场增速仅 3%–4%。

配套石化装备底层市场:2025 年全球石化装备总规模 4280 亿美元,全球石化装备贸易总额 2140 亿美元,中国出口市占率 22%,位居全球第一。

国内工业气体市场

2024 年国内工业气体市场规模 2325 亿元,行业整体增速 8.6%;传统冶金、化肥配套气体为存量基本盘,锂电、光伏、绿氢、电子特气、医疗气体为核心增长增量。2024 年国内化工装备规上总产值突破 4100 亿元。

气体配套装备出海规模

2024 年全国大型成套设备出口总额 1663.5 亿美元,石化成套装备出口 87 亿美元,同比增长 13.3%;细分赛道增速分化:低碳制氢装备出口增速 18.7%,传统空分装备增速 11.3%,低碳赛道增长动能显著更强。

(二)国内气体出海四级统筹协同体系

国家顶层政策引导

《石油和化学工业 “十五五” 发展指南》《石化化工行业稳增长工作方案(2025—2027 年)》将大型空分、绿氢成套、电子特气、医用气体装备列为高端制造出海重点品类;依托 RCEP、中沙 / 中印尼双边产能合作机制推进特种设备标准互认,配套政策性金融工具倾斜支持海外 BOO 一体化项目。RCEP 框架下气体设备零部件逐年降税,2030 年绝大多数品类实现零关税,属地组装原产地规则优势持续放大。

行业协会统筹抱团出海

中国石油和化工走出去联盟搭建气体产业链联合投标体,统一对接海外大型园区总包招标;建立海外项目信息报备平台、低价竞标约束公约,引导企业分区域、分赛道错位布局,化解同质化低价竞争;推动杭氧、中集安瑞科等龙头参与 ISO、CGA 国际气体标准制定。

龙头企业打造标准化标杆样板

杭氧、盈德、华特气体、中国化学、中集安瑞科落地 BOO 供气、特气区域枢纽、低温装备制造基地,沉淀六大标准化属地出海落地模式,可供全行业复制推广。

专精特新配套企业分层跟进

小型撬装空分、电解槽、特种阀门企业跟随龙头配套出海,仅开展设备供货业务,不独立投资海外重资产供气基地,形成梯队协同产业生态。

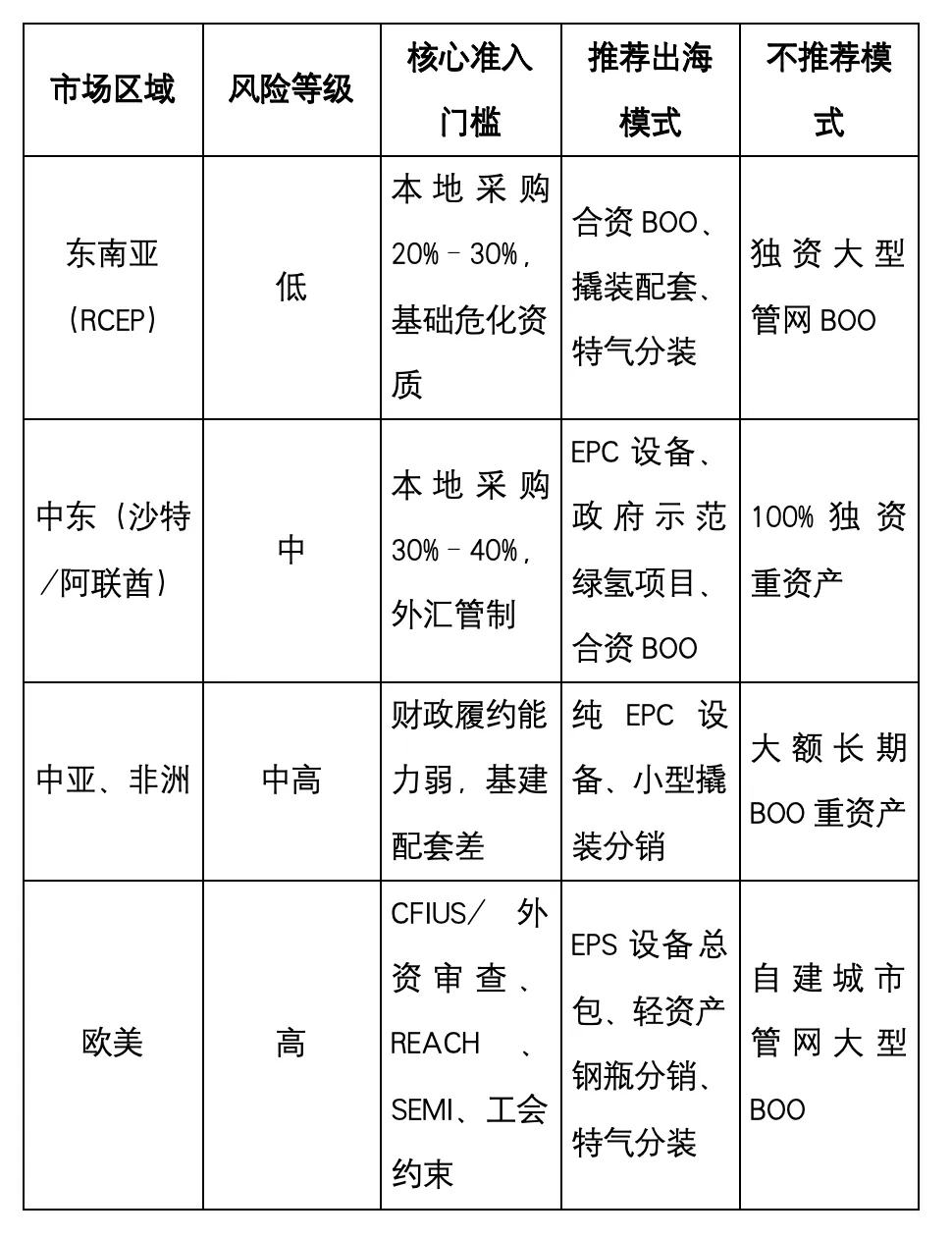

(三)四大分层海外目标市场(2024–2025 年石化装备对一带一路出口占比 64.7%)

东南亚(核心基本盘,低风险):印尼、马来西亚、泰国承接全球锂电、镍钴、光伏、医疗产能转移,大型空分 BOO、电子特气分装、医用气体撬装项目集中落地,政策稳定、回款可控。

中东(第二增长极,中风险):沙特、阿联酋、摩洛哥落地国家级绿氢、CCUS、医疗基建战略,各国政府主动邀约国产成套制氢、空分、医用气体项目。

中亚、非洲(增量补充市场,中高风险):乌兹别克斯坦、赞比亚、哈萨克斯坦需求集中于化肥、矿产配套小型撬装空分,以轻资产设备出口为主要模式。

欧美(细分点状突破,高审查风险):放弃城市管网大型重资产 BOO 布局,仅成熟制程电子特气分销、小型节能撬装、设备 EPS 总包存在拓展空间;受美国 337 调查、欧盟 REACH 清单、CFIUS 外资安全审查约束,7nm 先进制程特气无法进入头部晶圆厂,难以撼动国际寡头存量市场。

(四)六大标准化属地出海落地模式(配套真实落地项目)

模式一:合资装备组装 + BOO 长期供气一体化基地

国内龙头与海外中资下游企业合资,国内核心精密部件出口、海外属地完成设备组装,签订 10–15 年排他供气长协;代表项目:杭氧印尼 IPIP 镍钴产业园空分基地、金宏气体西班牙锂电配套 BOO 项目。

模式二:国家级境外经贸合作区(两国双园)集群配套供气基地

入驻双边共建产业园区,由园区统一代办全套危化、医疗资质,共享码头、热处理、危化物流公共配套;代表项目:盈德马来西亚关丹产业园 BOO、中集安瑞科印尼 IMIP 循环气体 BOO 项目。

模式三:项目配套模块化撬装现场制气

依附海外新能源、化工、医疗 EPC 项目配套小型空分 / 制氢 / 医用撬装,轻资产投入、投资回收期短;代表项目:盈德泰国光伏撬装供气、盈德越南医用氧撬装项目。

模式四:移动式现场制气 / 储运制造

无固定永久厂房,模块化加工设备出口至项目现场完成组装,解决超大件设备远洋运输难题;代表项目:兰石重装中东移动式储罐、空分配套制造体系。

模式五:海外特气分装、区域分销轻资产枢纽

收购本土成熟气体企业快速获取危化经营资质,国内高纯原液出口、本地完成钢瓶混配充装;代表项目:华特新加坡 AIG 亚太特气枢纽、金宏气体法国 15 年全球分销长约、中科富海美国 EPS 液体空分总包项目。

模式六:东道国政府邀约绿色氢能 / 绿氨 / CCUS / 医疗 EPC 示范项目

承接各国碳中和、公共医疗国家级示范工程,享受土地、电价、审批绿色通道;代表项目:乌兹别克斯坦 20MW 绿氢、中国石化沙特 4.5GW 绿氨综合体、杭氧马来西亚钢厂 CO₂回收 BOO 项目。

(五)行业出海量化监测指标体系(包括行政决策配套量化模块)

1. 规模总量指标

装备出口总金额、海外项目累计总投资额、海外业务营收占企业总营收比重、海外 BOO 项目总供气产能;

2. 区域结构指标

东南亚 / 中东 / 中亚 / 欧美项目数量、投资金额占比、海外气体服务网点布局数量;

3. 经营模式指标

重资产 BOO 项目数量、EPC 设备出口订单总额、海外分装 / 分销网点数量;

4. 效益盈利指标

海外项目平均毛利率、BOO 项目平均投资回收周期、海外供气长协平均签约年限;

5. 风险管控指标

海外项目汇兑损失占营收比重、海外合规处罚案例数量、项目暂停 / 终止数量、中信保海外投资险投保覆盖率。

路径一:跟随中资下游产业同步出海(行业落地成功率最高)

核心逻辑:国内锂电、镍钴、光伏、钢铁、医疗龙头海外建厂,气体企业依托国内长期合作基础同步落地,提前锁定 10–15 年排他供气长协,无需额外开拓本地客户。

案例 1:杭氧印尼 IPIP 镍钴产业园合资 BOO 基地

基础信息:杭氧持股 51%、华友钴业印尼子公司持股 49%,总投资 12.51 亿元;配套 4 套空分装置,总制氧规模 26 万 Nm³/h,2026 年底分批投产,测算年均利润 884 万美元;管道气体仅供应园区内部高镍冶炼,不对外零售瓶装气体。

政策与配套细节:属于印尼 PS 国家级战略项目,享受土地零出让、企业所得税十年减半、成套设备进口关税全免;26 万 Nm³/h 制氧产能匹配园区年 120 万吨高镍冶炼产能,15 年长协约定年度气价上浮上限 3%;配套中集安瑞科马来西亚本地低温储罐供货,实现国产产业链闭环配套。

核验来源:杭氧 2026 年 4 月董事会公告、境外投资备案文件、界面新闻产业深度报道。

成功亮点:国内空分行业首个海外重资产长期运营项目;51:49 合资架构对冲印尼本地含量、外汇管制政策风险;依托中资镍钴产业锁定稳定长期用气需求。

案例 2:盈德马来西亚关丹产业园联钢大马 BOO 项目

基础信息:盈德海外运营平台 NovaAir 投资运营,总投资 8 亿元,两期总氧气产能 128000Nm³/h,配套中资联合钢铁 15 年排他供气长协;同步服务园区光伏、铝材中小客户,瓶装零售液气营收占项目总营收 18%,平滑单一客户周期波动。

核验来源:盈德官网、NovaAir 海外官方公告。

成功亮点:完整复刻国内钢铁园区配套成熟商业模式,落地马中关丹两国双园,共享园区危化仓储、热处理公共配套。

案例 3:盈德泰国罗勇光伏撬装供气项目

基础信息:2023 年正式投产,配置 4 套小型空分撬装设备,供应光伏电池片高纯氮、工艺氢气,配套国内头部光伏企业泰国海外基地。

核验来源:盈德 2023 年 8 月官网新闻通稿。

成功亮点:依托存量产业合作资源,项目落地周期仅 6 个月,投产当年实现正向盈利,模式具备批量复制条件。

案例 4:华特气体泰国特气现场混配车间

基础信息:落地泰国罗勇电子产业园,配套国内封测、光伏出海企业,国内高纯特气原液出口,本地完成混合气混配、钢瓶充装、检测。

核验来源:华特气体 2025 年管理层交流纪要、年度财报。

成功亮点:跟随中资电子产业切入东南亚成熟制程市场,规避国际巨头长期客户认证壁垒。

案例 5:盈德越南医用氧现场供气项目(医疗气体标杆)

基础信息:配套国内医疗集团越南综合医院产业园区,撬装医用高纯氧成套装置,取得 CE 医疗器械专项认证,签订 5 年稳定供气长协。

突破价值:国内工业气体企业医用赛道出海样板,打通工业气体配套海外公共医疗基建的全新路径。

案例 6:金宏气体西班牙锂电现场制气 BOO 项目(欧美跟随中资样板)

基础信息:金宏全资海外平台运营,配套国内头部锂电材料西班牙海外生产基地;国内空分核心部件出口、西班牙本地完成机组组装,签订 12 年排他供气长协,供应高纯氮、工艺氢,计划 2026 年四季度投产;仅持有园区内部供气资产,不布局欧洲城市公共管网。

核验来源:金宏气体 2026 年 7 月上市公司公告。

突破意义:国内气体行业首个欧洲锂电配套 BOO 项目,打破林德、法液空欧洲产业园区供气垄断,验证 “跟随中资下游出海” 模式可落地欧美细分场景。

路径二:主动绑定国家级境外经贸合作区集群布局

核心逻辑:依托两国双园政策红利,集群分摊基建、合规、物流成本,统一满足各国强制本地采购、用工比例要求。

案例 1:中集安瑞科马来西亚柔佛低温储运制造基地

基础信息:2024 年建成投产,一期总投资 1.2 亿元,主营液氧液氮储罐、储氢管束、电子特气绝热储槽;国内核心绝热板材部件出口,本地完成焊接、ASME 无损检测认证,产品辐射全东南亚气体园区。

核验来源:中集安瑞科港股公告、《2025-2026 化工装备出海全景报告》企业公示。

成功亮点:补齐东南亚低温储运配套产业短板,为杭氧、盈德海外供气项目提供本地化储罐配套,构建国产 “制气 - 储运” 完整产业链协同体系。

案例 2:中集安瑞科印尼莫罗瓦利 IMIP 青山工业园焦炉气循环 BOO 项目(CCUS 循环经济样板)

基础信息:2026 年 2 月正式签约,中集控股,联合青山集团、南钢合资运营;回收园区焦化副产废气提纯加工,年产 18 万吨工业 LNG+10 万吨甲醇,管道供给园区全产业链冶金、化工企业。

差异化优势:创新工业副产气体循环利用模式,大幅降低园区整体碳排放,适配欧盟 CBAM 碳核算标准,享受印尼绿色产业专项财政补贴。

核验来源:中国通用机械工业协会 2026 年产业项目公示清单。

路径三:东道国政府主动邀约绿色氢能、绿氨、CCUS 示范项目

核心逻辑:中东、中亚本土无完整制氢、空分全产业链,各国出台国家级绿色发展战略主动招商,本土无直接竞品。

案例 1:乌兹别克斯坦 20MW 国家级绿氢示范项目

基础信息:中国化学东华工程 EPC 总包,全套国产碱性电解槽成套设备,小时产 4000Nm³ 纯度 99.99% 高纯绿氢;产出氢气全部替代本地化工灰氢,每年减少碳排放 3 万吨,纳入乌国碳中和考核指标,政府年度碳补贴覆盖 12% 氢气运营成本。

核验来源:央广网 2025 年实地产业报道、中乌产能合作官方公示文件。

成功亮点:乌国政府开通审批绿色通道,配套零地价土地、优惠电价,国产一体化 EPC 方案具备唯一性竞争优势。

案例 2:派瑞氢能沙特电厂制氢成套设备批量出口

基础信息:连续中标沙特 4 座燃气电厂高纯制氢系统,用于发电机组保护用气,纯设备 EPC 轻资产模式,回款周期 1–3 年。

成功亮点:匹配沙特分布式绿氢发展规划,填补本土制氢成套设备产能空白。

案例 3:中国石化沙特延布 4.5GW 绿氨综合体(中东顶级国家级项目)

基础信息:邀约主体为沙特能源部、ACWA 电力 NEOM 绿色规划;总装机 4.5GW 电解制氢装置,年产 40 万吨绿氢、280 万吨绿氨,2030 年全面投产;中方仅负责 EPC 建设与长期运维一体化服务,风光资源、产品海外销售渠道由沙特方掌控;沙特给予风光资源零租金、绿氨出口关税豁免政策。

核验来源:人民日报 2025 年 8 月产业专题报道。

行业价值:国产绿氢全链条解决方案获得中东主权国家官方认可,代表国内低碳气体装备最高出海成果。

案例 4:杭氧马来西亚钢厂 CO₂回收 BOO 项目(CCUS 专项案例)

基础信息:依托马中关丹产业园钢厂配套,建设大型烟气 CO₂捕集提纯装置,液态二氧化碳外销油田驱油、食品加工,享受马来西亚低碳产业所得税减免。

行业意义:国内 CCUS 气体 BOO 出海标杆项目,适配全球碳减排长期需求。

案例 5:阳光氢能肯尼亚地热绿氢化肥一体化项目(非洲绿色样板)

基础信息:肯尼亚能源部、国家化肥集团主动邀约落地,配置 16 套 1000Nm³/h 国产碱性电解槽,依托本地地热零碳电力生产绿氨;享受十年企业所得税全免、专项绿色低息贷款支持。

核验来源:中国氢能产业分会 2026 年 3 月公示项目清单。

突破价值:填补非洲大型国产绿氢成套项目空白。

独立板块一:电子特种气体标杆(细分赛道全覆盖,稀有 / 氟化物 / 科研细分)

案例 1:华特气体新加坡 AIG 亚太特气枢纽

完整补充运营数据:2022 年全资收购新加坡本土气体企业 AIG,一步获取危化品生产、储运全牌照;搭建特气混配车间、第三方纯度检测实验室,57 款国产特气完成 SEMI 国际认证,国内唯一同时取得 ASML、Gigaphoton 光刻机双认证光刻混合气供货企业;收购后海外直销占比由 32% 提升至 71%,毛利率提升 8 个百分点,海外业务整体毛利率 45%–55%,服务新加坡、马来西亚、越南、泰国晶圆与光伏工厂。

核验来源:华特气体 2024–2025 年度财报、科创板信息披露文件、企业官网实地考察新闻。

成功亮点:规避新建工厂 1–3 年漫长审批周期,贴近东南亚晶圆产业集群,大幅降低高纯气体跨境物流损耗。

案例 2:中泰股份 & 韩国 POSCO 稀有气体合资工厂(日韩高端稀有气体突破)

基础信息:2026 年 6 月正式投产,中泰股份持股 45%、POSCO 产业资本持股 55%;年产 13 万标准立方 6N 级氪、氖、氙稀有气体,仅供应 28nm 及以上存储、显示成熟制程,暂无法切入 7nm 先进逻辑芯片;直供三星、SK 海力士,海外业务毛利率 72.96%;商业模式为设备一次性出口收益 + 长期稀有气体销售利润分成,国内首个落地日韩本土的稀有气体合成基地。

核验来源:中泰股份 2026 年 6 月上市公司公告。

案例 3:成都科美特六氟化硫欧美出口标杆(氟系特气突破欧美市场)

基础信息:电子级六氟化硫、四氟化碳全球市占率超 50%,国内唯一取得欧盟 REACH 全品类认证厂商;国内完成合成生产,在法国滨海福斯港设立区域分装中心,批量供货西门子、GE 欧洲电力、半导体产线。

核验来源:四川省 2026 高端新材料产业官方报道。

案例 4:武钢气体高纯氙欧洲科研专供项目(高端科研细分赛道)

基础信息:高纯氙纯度 99.999%,连续三年锁定瑞士、德国顶尖粒子物理科研院所长期供货,产品纯度指标优于海外同类竞品。

核验来源:中国宝武集团官方产业新闻。

独立板块二:欧美市场细分轻资产突破案例(明确无重资产管网 BOO 布局)

中科富海美国 350TPD 液体空分 EPS 总包项目

运营模式:纯设备供货 + 工程服务 EPS,不持有美国长期气体运营资产;全套设备满足 ASME、OSHA、UL 美国强制安全标准,国内低温空分成套首个美国大型液体供气项目;核验:商务部 2024 境外投资备案公示。

金宏气体法国 15 年钢瓶气全球分销长约

合作方为法国 Air Flow 全球罐箱物流龙头,分销网络覆盖欧洲、澳洲、南美洲 14 个国家,纯轻资产分销模式,无海外建厂投入,适合中小企业出海参考模板;核验:金宏气体 2026 年 2 月官网公告。

独立板块三:航空、军工配套管制赛道案例

案例:盈德配套中航技中东航空维修基地撬装供气项目

细分品类补充:除飞行器焊接高纯氩、零部件检测液氮外,配套超高纯氦气用于航空风洞性能测试;全部气体配套纳入中航技成套出口总包清单,严格遵守《两用物项和技术进出口许可证管理办法》、瓦森纳协定,无独立对外气体销售资质,项目规模有限、政策风险极低。

独立板块四:【正反对标:海外失败警示案例(行业内部 + 跨行业对照,联动风险与应对举措)】

(一)气体行业内部真实失败案例

警示案例 1:国内中型空分企业沙特独资制氢 BOO 搁置项目

项目背景:2023 年企业独资赴沙特投建制氢基地,未引入本地合资股东;

失败核心诱因:沙特逐年上调本地零部件采购比例至 40%,本土配套产业链缺失,设备改造预算超支 42%;叠加沙特外汇管制,回款周期拉长至 10 个月,企业持续亏损后项目全面停工;

行业印证:直接佐证报告 “中高风险区域重资产项目必须合资、严控独资 BOO 投资” 应对举措。

警示案例 2:小型特气企业德国新建产线认证失败案例

失败诱因:前期设计未同步对标欧盟 REACH、SEMI 双重标准,产线建成后无法取得客户供货资质,整套设备闲置两年,形成大额沉没成本;

联动对策:对应全文 “出海项目前置双标准同步设计、提前完成全流程认证评审” 硬性要求。

警示案例 3:国内特气企业欧洲建厂 CFIUS 审查延期案例(外资安全审查反面典型)

项目背景:计划在德国布局氟化物特气分装基地,受美国 CFIUS 延伸外资安全审查约束,项目整体审批推迟 24 个月,企业资金长期占用;

行业启示:欧美区域投资必须前置开展外资安全审查风险评估。

(二)跨行业参照警示:萨驰华辰阿联酋龙道博特轮胎项目

核心教训:装备类企业跨界长周期重资产投资、单一客户高度绑定、无分层股权风险隔离架构,外部市场冲击下项目长期停滞,产生大额资产减值;

气体行业通用启示:无 10 年以上稳定排他供气长协,禁止独资投建大型空分 BOO 基地;重资产项目必须分阶段出资、设置下游减产止损条款。

(一)全球独有的全产业链闭环,底层不可复制壁垒

国内形成特种原材料 — 空分 / 制氢装备 — 气体纯化 — 低温储运 —BOO 现场运营完整产业链;国际四大气体巨头仅具备气体分销能力,欧美装备厂商仅能交付设备,无长期供气运营资质。同等产能成套解决方案综合造价较欧美品牌低 20%–35%,项目整体交付周期缩短 25%–30%,非标园区定制化适配能力更强;国际巨头 BOO 项目平均回收期 10–18 年,国内企业依托自产装备成本优势缩短至 8–15 年。

(二)海量极端工况工程经验,适配全球复杂海外场景

国内拥有全球规模最大煤化工、绿氢、锂电湿法冶炼、CCUS、医用气体示范装置集群,设备可适配中东高温风沙、东南亚高湿高腐蚀、中亚低温严寒、非洲高粉尘等极端工况;海外巨头同类复杂工况落地经验匮乏,在新兴市场项目竞标天然处于劣势。

(三)六大标准化属地出海模式,适配各国多元政策约束

区别于国际厂商仅设立海外销售办事处的单一模式,国内沉淀重资产 BOO、模块化预制、移动式制造、特气分装、园区集群、政府 EPC 六大标准化落地载体,系统性解决超大件远洋运输、本地含量法规、危化资质办理、长周期现金流四大痛点,全球无同类完整竞争体系。

(四)“装备一次性收益 + 长期供气” 双层增值盈利模式

普通化工装备仅依靠一次性设备回款;工业气体 BOO 项目叠加 10–20 年稳定管道气体持续收入,运营板块毛利率高于设备销售 10 个百分点;同步延伸特气分装、数字化运维、碳足迹管理、工艺包授权多层增值收益,抗行业周期、抗单一客户风险能力显著更强。

(五)中资产业 + 境外园区双重独有政策红利

跟随国内锂电、镍钴、光伏、医疗龙头同步出海,天然锁定稳定长协用气客户,市场前期开拓成本近乎为零;

入驻国家级两国双园,享受东道国土地免税、所得税减免、成套设备进口豁免政策,园区统一代办全套危化、医疗器械资质,大幅降低单家企业基建与合规投入。

(一)技术、标准、专利、绿色、医疗合规多重底层壁垒

高端核心设备国产化不足:超高纯痕量分析仪、低温膨胀机、高端氟化物特气合成设备仍存在进口依赖;海外项目需同步对标 ASME、PED、CGA、SEMI、CE 医疗器械多重国际规范,双重认证改造费用占项目总投资 8%–12%(《石化联合会 2025 海外调研白皮书》),整体认证周期 6–18 个月。

国际标准话语权薄弱:国内国标未全面纳入 ISO 国际体系,无双边检验互认机制时需重复检测、设备改造;海外项目碳足迹、数字孪生智能运维覆盖率仅 30%–40%,国际巨头超 90%,无法满足欧盟 CBAM 碳边境调节机制、海外 ESG 投标硬性门槛。

专利与气源地缘约束:四大国际寡头持有全球 70% 以上电子特气核心专利,海外建厂易遭遇 337 侵权调查;氦、氪、氙稀有气源集中于俄罗斯、卡塔尔,地缘出口管制极易造成原料价格暴涨、供给中断;全球稀有气体供给格局高度集中,国内副产回收产能短期难以完全替代进口气源。

多重专项管制叠加约束:军工航空特气受国内两用物项许可 + 海外瓦森纳协定双重审查;医疗气体额外叠加 FDA、CE 医疗器械完整认证体系,准入周期大幅拉长。

(二)全球寡头垄断 + 国内同质化竞争,市场竞争持续承压

国际寡头锁定高端存量市场:欧美城市管网、头部 7nm 先进制程晶圆厂完全由林德、法液空垄断,管道供气客户更换供应商管线改造成本极高;东南亚头部晶圆厂已提前完成外资特气长期认证,国产产品仅能切入 28nm 及以下成熟中小产线。

国内低端赛道同质化低价竞争:中小空分、常规制氢厂商扎堆东南亚、非洲市场,依靠降配设备、低价竞标抢夺订单,拉低国产装备整体品牌溢价,高端 BOO、电子特气项目竞标天然处于劣势;深层根源为国内空分、小型制氢设备产能过剩,出海准入门槛偏低。

本土区域气体企业分流零散市场:中东、东南亚本土小型气体企业熟悉本地危化物流、劳工规则,抢占瓶装零售、小型社区医用供气市场;国内企业仅能依托中资大型产业园区承接集中供气项目。

(三)东道国地缘、外资安全审查、政策、危化品多重国别风险(包括外资审查独立小节)

1. 外资安全审查专项风险

欧美 CFIUS 外资安全审查、欧盟外资审查框架、印尼 PND 负面清单对高纯电子特气、制氢成套装备、稀有气体产业设置额外审查门槛,极易造成项目延期、投资停滞;高端气体相关海外建厂、股权收购审批周期普遍延长 1–2 年。

2. 本地含量法规持续收紧

印尼、沙特、哈萨克斯坦强制本地采购比例≥30% 且逐年上调;气体场站、输送管道属于固定不动产,无法像移动式装备灵活调整供应链,后期改造沉没成本极高。

3. 外汇管制与政府财政履约风险

中东、中亚多国实施严格美元跨境汇出限制,企业回款周期拉长 3–12 个月;政府主导绿氢、公共医疗基建项目存在长期财政欠款风险,直接冲击 BOO 项目 8–15 年长周期现金流稳定性。

4. 地缘贸易壁垒

美国实体清单限制高端纯化设备、电子特气对华出口;欧盟 CBAM 碳关税抬高绿色项目准入门槛,量化测算:碳关税将使国产空分、制氢装备出口综合成本提升 6%-11%;红海航运通道扰动大件成套设备交付节奏。

5. 危化品、医疗独有合规红线

海外需同步办理危化品生产、产品安全、仓储储运三重资质;医疗气体额外配套医疗器械全流程资质;多数国家法律禁止外资全资控股危化物流、储罐仓储企业,必须合资搭建配套主体,额外增加股权管理成本;各国温室气体、危废管控标准差异巨大,单一合规疏漏即可造成场站全面停产、巨额行政罚款。

(四)BOO 重资产特有财务与单一客户集中风险

投资周期长、资金占用规模巨大:大宗空分 BOO 项目总投资数亿至十几亿元,投资回报周期 8–15 年,绿氢 CCUS 项目拉长至 12–15 年,远长于普通化工装备 3–5 年 EPC 周期,中小企业海外融资成本偏高。

下游客户高度集中:国内企业出海主流模式绑定单一产业园区供气,若下游企业减产、延期投产、关停,排他长协现金流直接断裂;空分、制氢装置专用性极强,无法跨区域转租、转售,沉没成本不可逆。

金融对冲工具运用不足:中小气体企业未配套中信保海外投资险、汇率套期保值、分阶段股权止损机制,汇率波动、政府征收、汇兑限制风险无法有效兜底。

(五)属地化运营、人才、海外配套全链条短板(新增反腐、境外安保模块)

复合型全球化人才严重缺口:同时掌握空分 / 制氢工艺、国际危化 / 医疗器械法规、跨境财税、跨文化管理、海外反商业贿赂合规的复合型人才行业占比不足 5%,国际跨国企业人才占比达 20%–25%;外派团队普遍重视设备投产交付,忽视长期合规运营,极易引发劳资、环保、舆情处罚。

海外本地配套产业链薄弱:东南亚、中东缺少高纯气体检测、低温设备维保、危化特种运输配套服务商,核心备件长期依赖国内进口,运维成本上浮 15%;园区公共热处理、无损检测配套不足,企业需单独自建配套设施。

跨文化、合规、安保多重治理短板

劳工工会约束:欧美、东南亚工会制度完善,中东宗教、作息习俗差异巨大,照搬国内管理模式极易产生劳资纠纷;

海外反腐合规:FCPA、OECD 反贿赂公约具备强制约束力,企业缺少常态化合规内审机制易引发巨额跨国处罚;

境外人身安保:中东、非洲高风险区域缺少标准化员工安保、突发事件应急处置预案。

(六)行业生态无序,梯队协同不足、赛道布局失衡

企业单打独斗现象普遍,产业链联合抱团落地项目偏少,大型园区招标同质化低价竞标频发;

行业资源过度扎堆低端常规空分、小型制氢设备出口,高附加值电子特气、大型绿氢 CCUS、医用气体 BOO 赛道布局不足;

中小企业盲目跟风投资海外重资产供气基地,未建立分层分工机制,大幅放大经营亏损风险。

(一)针对技术、标准、专利、绿色、医疗合规壁垒的应对举措

企业层面

产业链联合技术攻关

大宗空分 / 制氢赛道:联合杭氧、兰石、派瑞氢能组建行业技术联合体,集中攻关低温膨胀机、在线痕量分析仪等核心设备;海外项目统一采用 “国内核心精密部件出口 + 属地组装” 模式,减少设备二次改造返工。

电子特种气体:短期优先布局海外分装中心(复制华特新加坡模式),原液国内生产、海外充装,规避海外合成产线高额专利投入;中长期联合高校、科研院所攻关氟化物、稀有气体提纯工艺,通过工艺重构、专利交叉授权规避国际巨头专利封锁;搭建俄罗斯、卡塔尔、国内副产回收多渠道稀有气体锁价长协,对冲气源断供风险。

医疗特种气体:国内产线同步配套 CE、FDA 医疗器械认证,成套出口设备附带完整合规文件;海外优先布局小型撬装配套,暂缓大额海外医用气体合成工厂投资。

航空军工特气:严格坚守 “配套央企总包、不独立海外建厂” 模式,完整执行国内两用物项出口审批流程,不主动开拓海外军工客户。

标准前置同步设计与全球专利保护

项目设计阶段同步对标东道国多重国际规范,标配 ISO14067 碳足迹、数字孪生智能运维系统,满足全球 ESG、CBAM、医疗设备投标硬性门槛;在目标投资国提前布局空分节能、特气纯化发明专利,规避 337 侵权调查;核心制气、纯化工艺加密分级授权,仅向本地合资合作方开放非核心模块,防范核心技术外泄。

行业协会层面

牵头推动空分、低温储运、医用气体国标纳入 ISO、CGA 国际规范;依托双边产能合作机制推进特种设备、医疗器械检验结果互认,压缩 6–18 个月认证周期、降低 8%–12% 改造投入。

政府层面

加大高端纯化、痕量检测设备、医用特种气体国产化研发财政补贴,推进国内标准与国际规范双边互认谈判。

(二)针对寡头垄断、行业同质化低价竞争的应对举措

企业层面

区域、赛道差异化错位竞争

欧美市场:放弃大型管道 BOO 重资产投入,仅布局成熟制程电子特气分销、小型节能撬装、EPS 设备总包业务,前置开展 CFIUS 外资安全审查风险评估,避开国际巨头城市管网核心战场;

东南亚、中东、中亚:主打 “成套装备 + BOO 一体化” 独有模式,依托中资产业园区、国家级绿氢 / 医疗示范项目切入;

赛道分层布局:大宗气体聚焦中资镍钴、光伏、钢铁园区长协;绿氢主攻各国国家级示范 EPC;电子特气深耕东南亚 28nm 成熟制程,暂缓 7nm 先进制程攻坚;医疗气体配套海外中资医疗园区撬装项目。

输出全链条一体化综合解决方案

区别国际巨头单一气体分销业务,打包提供 “成套装备 + 现场 BOO 供气 + 低温储运 + 数字化运维 + 碳管理 + 医疗合规配套” 全链条服务,依托 20%–35% 综合成本优势 + 三年本地化运维打包服务,摆脱低价竞争刻板印象,提升品牌溢价。

行业协会层面

依托中国石油和化工走出去联盟搭建气体产业链联合投标体,统一海外大型园区报价规则;建立海外项目信息报备平台、低价竞标约束公约;行业分层错位分工:杭氧、中国化学承接千万级一体化 BOO 项目;盈德、华特深耕细分供气、特气 / 医用分装赛道;专精特新仅配套撬装设备出口,禁止独立投资重资产供气基地。

政府层面

严控国内低端空分、小型制氢新增产能审批,引导企业资源向高附加值特气、绿氢、医疗气体赛道转型。

(三)针对外资审查、东道国政策、地缘、危化品合规风险的应对举措

企业层面

建立国别风险分级准入管控体系

低风险区域(RCEP 东南亚:印尼、马来、泰国):可布局合资重资产 BOO 项目;

中风险区域(中东、中亚):优先 EPC 设备出口,重资产项目必须设立合资主体;

高风险区域(地缘冲突、外汇完全管制、欧美高端审查区域):仅开展短期设备贸易、轻资产分销业务,禁止长期固定资产投资。

投资前联合中外律所、财税、合规机构完成标准化全维度尽调,调取商务部《对外投资合作国别指南》核查外资准入、本地含量、外汇、劳工、外资审查全部法规条款。

标准化合资股权架构(杭氧印尼 51:49 标杆模式)

所有海外危化、医疗、BOO 重资产项目禁止中方 100% 独资,引入东道国产业资本、园区平台持股 30%–49%;采用离岸分层控股架构隔离母公司主体风险;投资协议写入政策稳定性保障条款,争端解决约定新加坡、ICSID 国际仲裁,不适用东道国本地法院;危化物流、储罐仓储业务单独设立本地合资子公司,适配外资控股限制法规。

3. 优先入驻国家级境外经贸合作区集群布局

园区统一代办危化、医疗器械全套资质,共享热处理、危化码头、公共低温储罐配套,集群分摊本地用工、采购比例压力,同步享受土地、所得税、设备进口多重减免政策。

4. 地缘与贸易壁垒对冲工具

全面推广 CIPS 人民币跨境结算,长协供气合同嵌入汇率自动调价条款;RCEP 区域采用属地组装模式满足原产地规则,降低成套设备进口关税;稀有气体、高纯原料建立多区域海外储备仓,应对单边出口管制;海外项目全流程碳足迹建档,对冲 CBAM 碳关税成本上涨压力。

行业协会层面

定期发布分国别投资风险白皮书、外资审查政策解读文件,搭建海外合规纠纷协调通道。

政府层面

依托双边产能合作机制协调东道国外资审查、外汇管制问题,出台 CBAM 碳关税应对专项指导方案。

(四)针对 BOO 重资产财务、单一客户集中风险的应对举措

企业层面

轻重资产分层投资,设置分阶段止损机制

轻资产模式(设备 EPC、海外分装 / 医用气体分销中心):自有资金搭配短期出口信贷,投资回收期 1–3 年,适配中小企业;

重资产 BOO 模式:仅限头部龙头企业操作,分阶段投产、分批次出资,下游项目减产、延期达到约定阈值立即停止追加投资;

供气长协强制约定下游违约赔偿条款,足额覆盖装置折旧损失;同步开发园区零散液气、医用零售客户,将单一客户营收占比控制在 70% 以内。

全方位运用政策性金融与风险保险工具

融资组合:进出口银行海外重资产中长期低息专项贷款匹配 8–15 年长周期 BOO 项目;丝路基金、亚投行参与中东绿氢项目股权投资,降低自有资金投入比例;

风险兜底:全部海外固定资产项目投保中信保海外投资政治风险险,保障汇兑限制、政府征收、战争、业主长期欠款损失;政府主导绿氢示范项目额外投保财政履约险;

资产盘活:成熟稳定运营 BOO 项目通过基础设施 REITs、股权转让引入产业资本,回笼资金滚动开发新项目。

3. 海外独立财务动态管控体系

设立海外项目独立核算主体,按月监控回款进度、汇兑损益、本地综合税负;常态化开展远期结售汇对冲大额长期应收款汇率波动,严格控制海外资产负债率上限。

行业协会层面

搭建海外项目投融资对接平台,联合金融机构推出气体行业专属海外信贷产品。

政府层面

扩大中信保海外投资保险覆盖范围,优化中长期低息贷款投放门槛。

(五)针对属地运营、人才、本地配套、反腐安保短板的应对举措

企业层面

分层全球化人才培养体系

短期:外派核心工艺、安全、合规管理骨干,搭配本地财务、法务、劳工负责人,实行中外双岗共管制度;外派人员上岗前完成东道国劳工、环保、反腐败、境外安保专项合规培训。

中长期:在东南亚、中东设立区域运维培训中心,定向培育本地空分、制氢、医用气体运维技工;与国内化工、医疗器械院校开设国际气体运营定向班,储备复合型合规人才。

共建本地配套供应链,降低海外运维成本

入驻园区企业联合共建公共备件仓储、低温设备维保中心,分摊检测维修固定投入;分阶段培育本地压力容器、耗材供应商;偏远园区配套移动式维修机组,缩短停机检修时长。

深度属地化社区、劳工、合规、安保治理

用工完全遵循东道国工会、薪资制度,提升本地管理层占比;编制多语言合规 SOP;常态化发布 ESG 碳排放、安全报告;中东、非洲建立标准化安保与突发事件应急流程;建立常态化海外反商业贿赂内审机制。

行业协会层面

搭建全球化复合型人才共享库,组织海外合规、安保、反腐专项培训。

政府层面

出台海外产业人才扶持政策,支持企业海外设立本地化培训基地。

(六)细分赛道专属差异化应对方案

大宗空分氧氮氩:超限大件采用属地组装、移动制造;无 10 年稳定长协不得新建大型 BOO。

绿氢 / CCUS 低碳气体:供气合同市场化调价,降低补贴依赖;全流程碳足迹建档适配全球绿色招标。

电子特种气体:先分装积累现金流再建厂;联合出海晶圆共享客户认证;多渠道锁定稀有气源。

医疗特种气体:优先撬装配套中资海外医疗园区,成套设备配套 CE/FDA 合规资料,暂缓海外大型合成工厂投资。

航空、军工配套特种气体:严格执行两用物项审批,仅配套央企成套出口,不独立拓展海外军工市场。

(七)行业协会 + 政府外部协同配套举措

依托双边产能合作平台推进特种设备、高纯气体、医用设备检验互认,石化联合会定期发布国别投资风险、外资审查政策白皮书;

商务部海外合规平台免费开放各国法规查询,常态化推送地缘风险预警;

引导企业申报工信部高端装备、绿色低碳、医用特种气体专项补贴,分摊海外认证、数字化研发投入;

驻外使领馆、走出去联盟建立海外纠纷协调通道,化解外汇、审批、环保、外资审查突发问题。

趋势一:产品结构迭代 —— 传统大宗稳底盘,绿氢、电子特气、医疗气体成为核心增长极

钢铁、湿法冶炼配套氧氮氩维持存量基本盘;绿氢、CCUS 配套装备出口增速持续领先传统空分;电子特气海外业务毛利率 45%–55%,医疗气体依托全球医疗基建稳步扩容,二者共同成为利润制高点;航空军工特气受管制约束,长期仅为细分补充增量。

趋势二:出海模式全面跃迁 —— 硬件贸易→装备 + BOO 运营→工艺、标准、数字化方案高阶输出

短期(1–3 年):成套空分、电解槽、医用撬装设备 EPC 外销,一次性设备收益为主;

中期(3–7 年):园区合资 BOO 一体化成为行业主流,设备 + 供气双层盈利;

长期(7–10 年):对外输出空分、制氢、电子 / 医用特气纯化工艺包、智能运维数字平台,推动中国低温、高纯、医用气体标准纳入 ISO 国际规范,完成从 “卖设备、卖气体” 向技术、标准、综合服务价值输出升级。

轻重资产分层落地规则:高风险区域优先轻资产 EPC / 分销,RCEP 东南亚批量复制重资产 BOO,欧美仅布局特气分销、小型撬装 EPS 设备。

趋势三:全球布局重构 —— 园区集群化常态化,四大区域分层固化

东南亚形成 “大型园区 BOO 基地 + 区域特气 / 医用分装枢纽” 双层网络;中东依托绿氢、医疗国家级战略成为第二增长极;中亚、非洲作为基础大宗气体下沉补充市场;欧美市场仅细分轻资产赛道点状突破,无法撼动国际寡头管网与高端特气存量垄断格局。国家级境外经贸合作区集群配套替代企业单打独斗,成为行业主流落地方式。

趋势四:技术赛道硬性准入 —— 数字化、低碳 ESG、高端自主、国际认证成为海外投标必备门槛

数字孪生、远程预测性运维、全生命周期碳足迹核算、完整国际合规认证成为海外 BOO、EPC 项目投标硬性门槛;欧盟 CBAM、各国 ESG 绿色招标、医疗器械专项认证倒逼企业完善全链条合规体系;行业联合攻关高端纯化、痕量检测、医用高纯制备核心设备,持续缩小与国际巨头技术代差。

趋势五:运营能力进化 —— 人才、供应链、合规、安保全方位深度属地化

未来行业竞争由单纯设备价格竞争转向属地综合运营、合规治理、社区融合、境外安保综合能力竞争;头部企业在东南亚、中东建立本地化运维培训中心;汇率对冲、海外投资保险、分阶段股权止损、常态化内审反腐等风控工具全面普及,成为出海企业标准化配置。

趋势六:行业生态重塑 —— 梯队分层固化、抱团协同出海、同质化低价内卷持续缓解

行业形成清晰三级梯队:

第一梯队(央企、大型装备龙头:杭氧、中国化学):承接海外大型园区综合空分、绿氢、CCUS 一体化 BOO 项目,牵头产业链联合出海联合体;

第二梯队(专业气体运营龙头:盈德、华特、金宏):深耕细分供气、海外特气 / 医用气体分装赛道,错位竞争;

第三梯队(氢能、空分、储运专精特新中小企业):仅配套单一设备出口、小型撬装项目,不独立投资重资产供气基地。

依托石化走出去联盟统一投标规则、分区域分赛道错位布局,同质化低价内卷持续弱化,行业整体全球品牌与国际标准话语权稳步提升。

顶层产业专项政策:《石油和化学工业 “十五五” 发展指南》定向扶持大型空分、绿氢成套、电子特气、医用气体出海,引导企业赴共建 “一带一路”、RCEP 成员国投建属地化组装、BOO 一体化基地。

国家级出海综合公共服务:商务部海外综合服务平台一站式提供国别危化、外汇、劳工、外资审查法规查询,常态化地缘风险预警,配套中小企业碳足迹、ESG、医疗器械合规专项服务。

多边双边开放机制:依托 RCEP 自贸协定逐年下调气体成套设备、零部件进口关税;中沙、中印尼双边产能合作推进特种设备、医疗器械检验结果互认,降低海外重复认证改造成本。

政策性金融 + 信用保险兜底:进出口银行提供海外 BOO 中长期低息专项贷款;中信保全覆盖海外投资政治风险险、汇兑损失险;亚投行、丝路基金股权投资中东绿氢项目;大力推广 CIPS 人民币跨境结算,规避 SWIFT 结算体系风险。

标准国际化扶持政策:国家标准化委员会、中国石油和化学工业联合会支持杭氧、中集安瑞科等龙头参与 ISO、CGA 国际气体标准制修订,推动国内空分、低温储运、医用气体国标纳入国际通用体系。

境外经贸合作区专项扶持:两国双园叠加国内财政补贴与东道国土地免税、所得税减免、设备进口豁免政策,园区统一代办危化、医疗器械全套经营资质,集群分摊本地含量合规成本。

科创财税与外贸激励:高端空分、制氢、电子 / 医用特气研发费用加计扣除、首台套重大技术装备保险补偿;成套工业气体装备享受高额出口退税;财政补贴海外资质认证、国际展会、碳足迹合规体系建设成本。

(一)整体总结

当前中国工业气体行业出海依托全球独有的空分、制氢、低温储运全产业链配套,叠加中资制造业、医疗产业全球转移红利、国家全方位政策赋能,走出区别于国际四大寡头、区别于普通化工装备的 “装备属地组装 + 长期 BOO 供气” 一体化独特发展路径。行业已在东南亚形成杭氧印尼、盈德马来西亚等规模化盈利标杆;新增西班牙锂电、美国 EPS、韩国稀有、沙特绿氨、越南医用气体等欧美、中东、医疗细分高端突破项目;同步配套行业内部失败警示、外资审查受阻反面案例,完整复盘各类出海风险得失。

但行业同步面临高端特气 / 医用设备专利技术代差、国际寡头市场垄断、东道国外资审查与多重合规风险、BOO 长周期财务压力、全球化复合型合规人才缺口、行业同质化低价内卷六大结构性短板,制约行业从规模出海迈向高质量全球化。

中长期看,行业将沿着绿色低碳主导、属地集群布局、服务增值转型、数字合规标准化、国际标准共建、分层协同有序发展六大主线迭代升级,逐步在全球工业气体市场形成差异化良性竞争格局。

(二)分层实操发展建议

1. 企业短期行动(1–3 年,快速落地对冲现有风险)

新出海项目必须完成国别风险分级尽调,欧美投资前置开展 CFIUS 外资安全审查评估;所有重资产 BOO 项目采用合资股权架构,杜绝 100% 独资;

海外业务全覆盖中信保海外投资险、人民币跨境结算、远期汇率对冲工具,构建基础风控体系;

电子、医用特种气体优先布局海外分装、撬装轻资产模式,暂缓海外大额合成产线投资;

加入行业联合投标平台,统一报价规范,不参与恶性低价竞标。

2. 企业中长期布局(3–10 年,构建长期全球竞争力)

联合产业链龙头攻关低温膨胀机、高纯痕量检测设备、高端氟化物、医用高纯制备核心装备,主动参与国际标准制定;

在东南亚、中东搭建本地化运维、备件配套供应链,建立常态化海外反腐、安保内审机制;

搭建四层盈利体系:设备 EPC— 海外分装 — 园区 BOO 供气 — 工艺包数字化输出,平滑单一业务周期波动;

气源、客户全球多区域分散布局,单一国家、单一客户营收占比持续压降,分散地缘、外资审查、行业周期风险。

3. 行业协会与政府层面实施建议

持续推动国内外特种设备、高纯气体、医用设备检验结果双边互认,完善分国别投资风险、外资审查政策数据库与解读白皮书;

加大高端特气、绿氢、医用气体核心装备研发财政补贴,降低企业海外合规、认证投入成本;

依托双边共建产业园区打造气体产业出海示范集群,统一配套危化仓储、热处理公共设施;

完善行业自律竞价机制、海外项目报备制度,引导企业分区域、分赛道错位布局,持续改善国产工业气体全球品牌形象。

(三)2028 年阶段性量化发展目标(行政报告硬性量化指标,完整收尾)

1. 规模总量目标

2028 年国内工业气体配套装备年度出口额突破 150 亿元,较 2025 年增长 72%;

行业头部企业海外业务营收占总营收比重提升至 28% 以上,电子特气、绿氢海外营收占海外总营收超 60%;

全国累计落地海外 BOO 供气项目总制气产能突破 120 万 Nm³/h。

2. 区域布局均衡目标

东南亚海外项目投资占比稳定 60%,中东区域项目占比提升至 25%,中亚、非洲合计占比 10%,欧美轻资产分销 / EPC 项目占比 5%;

海外气体服务网点总量突破 120 个,其中特气、医用分装枢纽 35 个。

3. 产业模式效益目标

行业海外项目平均毛利率提升至 18%,电子特种气体海外平均毛利率维持 48% 以上;

海外重资产 BOO 项目合资落地比例 100%,中信保海外投资险投保覆盖率达到 95%;

海外供气长协平均签约年限稳定 12 年以上,单一客户营收占比低于 70% 的项目占比超 90%。

4. 技术与标准发展目标

高端高纯检测、低温核心设备国产化替代率提升至 75%;

国内企业累计主导 / 参与 ISO、CGA 国际气体标准 15 项以上;

海外项目碳足迹、数字孪生运维系统普及率达到 80%。

5. 行业风控治理目标

海外合规处罚、项目停工终止案例数量较 2025 年下降 60%;

行业低价竞标、无序出海现象基本得到遏制,三级梯队协同分工格局全面成型。

附录 1 核心多维度对比分析表格

表 1 国际四大寡头 VS 国内头部气体企业经营模式核心对比

表格

表 2 四大海外市场准入、风险、适配模式对照表

表格

表 3 五大细分气体赛道出海壁垒、投资、收益对比

表格

附录 2 案例与数据权威溯源清单(分章节对应,可核验)

1.上市公司公告类:杭氧 2026 年 4 月、金宏 2026 年 7 月、中泰 2026 年 6 月、华特 2024–2025 年报;

2.行业协会公示:中国通用机械工业协会、中国氢能产业分会、中国石油和化学工业联合会 2025–2026 项目清单;

3.官方媒体报道:人民日报、央广网 2025 中东、中亚绿氢专题;

4.政府备案文件:商务部境外投资备案、各园区 PS 战略项目公示;

5.行业白皮书:《2025-2026 中国化工装备行业出海发展全景报告》、IG 国际工业气体协会年度报告;

6.企业官方公示:盈德、中科富海、科美特、武钢气体官网产业新闻。

附录 3 海外投资相关现行政策文件目录

1.国家发改委《企业境外投资管理办法》;

2.商务部《对外投资合作国别(地区)指南》;

3.《石油和化学工业 “十五五” 发展指南》;

4.进出口银行境外中长期信贷管理办法;

5.中信保海外投资政治风险保险条款;

6.RCEP 原产地规则、CBAM 碳边境调节机制官方解读文件;

7.两用物项进出口许可管理办法、瓦森纳协定管制清单。

附录 4 核心专业术语释义

1.BOO:建设 - 拥有 - 运营,园区现场制气长期供气模式;

2.EPS:设备 + 工程服务总包,不持有海外运营资产;

3.CBAM:欧盟碳边境调节机制(碳关税);

4.SEMI:国际半导体产业协会高纯气体认证标准;

5.CFIUS:美国外资安全审查委员会;

6.RCEP:区域全面经济伙伴关系协定;

7.两用物项:军民两用特种气体、成套装备;

8.6N/9N:气体纯度,99.9999%/99.9999999%;

9.CE/FDA:医疗器械国际准入认证;

10.ICSID:国际投资争端解决中心。

附录 5 国别风险分级判定标准清单

1.低风险(东南亚 RCEP):无严格外资审查、外汇自由汇兑、产业配套完善、政策连续稳定;

2.中风险(中东):本地采购强制比例、外汇有管控、政府绿色补贴稳定、外资审查温和;

3.中高风险(中亚 / 非洲):财政实力薄弱、基建配套不足、回款周期拉长、地缘波动;

4.高风险(欧美高端赛道):外资安全审查严苛、专利诉讼频发、工会约束强、碳合规成本高。

附录 6 免责声明

1.本报告所有市场规模、项目投资、盈利测算均基于 2026 年公开权威数据推演,仅作产业研判、企业决策参考,不构成任何投资建议;

2.海外项目政策、东道国法规存在动态调整可能,企业出海落地前需单独开展属地专项尽调;

3.案例全部来自公开公示信息,若企业调整项目规划、股权结构,以企业最新官方公告为准;

4.报告内量化发展目标为行业阶段性引导目标,不具备强制约束效力。