原文标题

Mutual funds’ reporting frequency and firms’ responses to undervaluation: The role of share repurchases

共同基金报告频率与企业股价低估应对——基于股票回购的作用

本次文献选读内容来自2025年秋季专题分享会

(2025年12月30日)

原文信息

Thomas Bourveau,Xinlei Li,Daniele Macciocchi,Chengzhu Sun(2023)

Contemporary Accounting Research

DOI:10.1111/1911-3846.12887

原文摘要

We examine a regulatory change that increased the reporting frequency of mutual funds’ portfolios. Using a difference-in-differences design, we find that firms with greater ownership by mutual funds increase share repurchases following the regulatory change. We show that these share repurchases are a firm’s rational response to undervaluation, which occurs because fund managers become shortsighted following the regulation and sell companies with good long-term prospects. Collectively, our results shed light on an unintended consequence of more frequent reporting in a delegated asset management framework.

研究背景与动机

2004年5月,美国证券交易委员会(SEC)出台新规,要求共同基金将其持仓披露周期由半年缩短至季度,以此提高资本市场的透明度。该规定初衷是向投资者提供更及时、更详尽的持仓信息,却遭到基金经理普遍质疑。他们认为,这将强化市场对基金短期业绩的考核压力,从而诱发各类短视投资行为(Tyle,2001)。

现有研究为剖析更频繁的持仓披露如何影响基金经理投资决策提供了理论框架。具体而言,理论模型区分了代理人行为投入信息与绩效产出信息(Prat,2005)。披露代理人业绩产出信息能够提升其受托问责程度,但若更多披露代理人行为投入信息,则会强化委托人的监督力度,加剧代理人的职业担忧,进而引发短期主义(Shleifer和Vishny,1990)。具体到共同基金场景中,基金经理明晰投资者会持续监督其持仓行为(Prat,2005),并依据基金收益与个股持仓评判其投资能力(Wermers,2011)。由于缺乏可信披露承诺机制,基金经理无法向投资者可靠传递其选股所依托的私有信息。为维持市场的短期认可,持仓披露周期缩短会倒逼基金经理舍弃私有信息、采取趋同性投资行为。即便其私有信息预示其他更优决策,基金经理仍会优先配置短期更易获得投资者认可的股票,并减持短期表现不佳但长期发展前景较好的股票(Lakonishok等,1991)。

然而,共同基金的这类短视交易可能会扭曲其减持的部分企业股价(Edmans等,2018),造成股价被过度低估。现有研究发现,当管理者认为企业股价低于内在价值时,企业回购股票的意愿显著提升(Dittmar,2000;D’Mello和Shroff,2000)。当股价低于近期历史标准时,86.4%的高管会回购股票(Brav等,2005)。

基于该制度背景,本文旨在检验:受上述新规影响的基金投资组合中的企业是否会主动增加股票回购,且该影响是否会集中在新规出台后发生股价低估的企业?

理论基础

Prat(2005)、Hermalin和Weisbach(2012)、Gigler等(2014)以及Edmans等(2016)构建的代理理论框架阐释了高频持仓披露诱发基金经理短视倾向的内在机理。上述研究认为,市场上更多有关代理人行为的信息会促使代理人出于职业担忧而过度关注短期业绩。这类模型存在一个共同特征:委托人无法确知代理人的能力水平,同时代理人缺乏可信披露承诺机制,难以向委托人可靠传递其掌握的、关于自身投资组合策略长期收益的优质私有信息。因此,为减少这种不确定性,委托人会利用有关代理人行为及其后果的信息以评估其能力。若委托人能够获取更多代理人行为信息,代理人会倾向采取两类行为:一是短期可被委托人认可的行为;二是不会引发业绩下滑等负面后果的行为。换言之,委托人对代理人行为掌握的信息越充分,越会促使代理人追求短期业绩表现。

Prat(2005)阐释了该结论背后的核心内在逻辑。他构建了一个职业担忧理论模型:委托人事前无法确切知晓代理人的能力水平,只能依托可观测信息对代理人能力做出评判。关键在于,委托人可观测两类信息:一是代理人的行为信息(如基金经理的投资组合配置决策);二是代理人行为所产生的结果信息(如基金经理的组合投资业绩)。委托人据此形成对代理人类型(即能力高低)的后验判断,并决定续聘或解聘该代理人。

在该模型中,代理人属于知情的专业人士,能够获取反映市场基本面的私有信号,而信号精准度由代理人能力禀赋决定。受职业顾虑、委托代理双方的信息不对称,以及缺乏可信信息承诺机制因素约束,一旦代理人预判自身行为会被委托人观测,即便私有信号指向另一套决策方案,其也会刻意迎合委托人对“高能力代理人”的行为预期。换言之,若代理人行为可观测程度提升(例如通过提高信息披露频次),会倒逼代理人采取趋同性迎合行为。这是因为在委托人视角下,这类从众行为往往被视作代理人具备创造高收益的能力。据此可推论:即便代理人依托私有信号判断某项目具备正向长期收益,若无法向委托人可信传递项目利好前景,代理人也会主动放弃该类投资机会。

其他理论研究也考察了披露频率与代理人短视之间的关系。Gigler等(2014)指出,在纳入实体投资效应的分析框架下,高频信息披露带来的股价压力会促使管理层在投资决策过程中形成短期主义偏好;Edmans等(2016)研究表明,强制披露频次的提升,会放大管理者优先倚重硬信息、忽视软信息的决策倾向,进而促使管理层削减长期投资以抬高当期盈利水平;Hermalin和Weisbach(2012)构建了包含存在职业顾虑的代理人、信息劣势委托人的理论模型,模型设定委托人依托定期财报评价代理人能力,披露频次越高,代理人越有动机推高短期业绩,以此规避解聘风险。

上述理论模型均支持如下推论:信息披露频次提升会加剧代理人的短期主义倾向。

制度背景与研究假设

资本市场有效运转依赖投资者获取充分信息,以此制定交易与持仓决策。机构投资者强制性持仓披露是投资者获取信息的核心渠道(Agarwal等,2015)。事实上,美国共同基金需定期向SEC提交文件,披露自身持仓组合。2004年5月之前,基金持仓披露规则并不统一:单只共同基金需通过N-30D表格每半年披露一次投资组合持仓;部分基金虽自愿提高线上披露频率,但自主披露仅展示前十大市值重仓股,并未完整公示全部持仓。此外,机构投资者需按季度提交13F表格,该表格仅要求以基金集团为整体披露合并持仓数据,无法反映单只基金的投资组合配置选择。

为提升资本市场透明度,SEC于2004年5月修订《1940年投资公司法》,要求单只共同基金通过N-CSR、N-Q表格按季度披露投资组合持仓。本次改革将披露周期由半年度缩短至季度,可为投资者提供时效性更强的单基金持仓数据。同时,相较于13F表格,新规下的季度披露数据具备更高细粒度:13F表格仅汇总基金集团整体持仓,而N-CSR与N-Q表格能够单独呈现单只基金的持仓明细。由于一家基金集团通常下设多只公募产品,13F表格披露的信息难以精准反映单只基金的选股决策。而本次新规披露粒度更细,能够完整、及时展现集团内各基金的投资操作,有效降低投资者信息处理成本(Blankespoor等,2020)。

现有研究表明,若投资者能够获取更及时、更细化的基金经理持仓数据,会将其纳入对基金经理专业能力的评价体系(Wermers,2011)。Agarwal等(2014)研究发现,基金资金流动与持股获得的增量信息相关,这些信息超出了基金回报提供的信息;Schaumburg和Meier(2005)指出,基金评级机构与专业投资者会深入分析披露持仓,以此判断基金经理的选股与择时能力;Lakonishok等(1991)则发现,基金经理的调仓行为能够印证:他们明晰市场会依托公开持仓表现评判自身投资水平。基于上述分析,本文预测2004年监管机构将共同基金持仓披露周期由半年缩短至季度的制度调整,会影响投资者对基金经理选股能力的评估,从而影响基金经理的行为。具体来说,在新的披露制度下,更及时、更详细的持仓数据有助于基金投资者更好地观察基金经理的持股调整行为,这会加剧基金经理的职业担忧,使得他们更有动机采取投资者认为良好的从众行为,即持股短期收益较好的企业。即便基金经理凭借私有信息判断某只股票长期具备良好成长前景,若上述股票在短期披露中传递出“较差”信号基金经理也存在减持动机(Lakonishok等,1991),因为这些私有信息无法可靠地传达给投资者。换言之,若基金经理坚持基于私有信息采取长期投资,可能会面临投资者流失甚至被解聘的风险,因为基金投资者可能会将企业短期业绩不佳解读为基金经理投资能力不足。

由共同基金短视驱动的减持行为可能会扭曲被减持企业的股价(Edmans等,2018)。从而企业有动机采取理性决策以缓解股价低估。当企业管理者认为自己的股票被低估时,他们有强烈的动机回购股票(Dittmar,2000;D’Mello和Shroff,2000;Ikenberry和Vermaelen,1996)。这一动机也得到了问卷调查证据的证实,当高管认为企业股价低于近期历史标准时,86.4%的企业会回购股票(Brav等, 2005)。基于上述分析,本文提出如下假设:

在2004年共同基金持仓披露频率提高的新规实施后,共同基金持股占比越高的企业股票回购金额显著增加,且上述效应主要体现在因基金短视抛售、股价被低估的企业。

研究设计

1.样本构建

本文选取2002-2006年美国上市企业季度数据为研究样本,并以2004年新规出台时点作为样本区间中点。为平衡政策前后观测数量,本文仅保留政策前后均有至少一年观测值的企业。并且,本文剔除了公用事业和金融行业、资产总额为负以及主要变量缺失的样本,最终样本包含59341个企业-季度观测值,共3669家企业。

2.主要变量

(1)被解释变量:股票回购(NetRepurchase/Repurchase)。其中,净回购额(NetRepurchase)参照Fama和French(2001)、Almeida等(2016)定义方式,若普通库存股不为零或缺失,则以普通库存股的当季度增加额衡量;若库存股在当季度和上一季度数值均为零,则使用股票购买量和股票发行量之间的差额进行衡量。若上述二者数额存在负数,NetRepurchase取值为0。回购额(Repurchase)参照Hribar等(2006)和Sikes(2017)定义方式,定义为普通股和优先股回购总额与流通优先股股本减少额的差值。此外,NetRepurchase和Repurchase均按上一季度末的资产总额进行调整。

(2)核心解释变量:共同基金持股(MFOwn)。即每只股票在每个季度末被“受2004年SEC监管变化影响的主动型共同基金”持有的股份占该股票流通股总数的比例。

(3)核心解释变量:股价低估程度(MispScore)。本文参考Stambaugh等(2015)的方法,构建季度层面的股价误定价指标。该指标整合财务困境、净股票发行、综合股权发行等11个的股票收益异象进行综合测算。具体计算时,首先在每个月份对每只股票就每个异象单独进行排序,排序方向与该异象所预示的未来收益负相关(即异象值越高、未来收益越低的股票,获得越高的排名);然后将每只股票在每个异象上的排名转换为百分位数(0-100);最后,对每只股票在所有11个异象上的百分位数取算术平均值,得到月度误定价分值(MISP)。本文进一步将月度MISP在季度层面取平均值,并乘以0.01进行缩放,最终得到MispScore。该值越低,代表企业股价低估程度越高。

3.研究设计

本文采用双重差分模型以检验该新规对共同基金持股较高的企业与共同基金持股较低的企业的股票回购行为的影响,具体回归模型如下:

其中,Post为政策时间虚拟变量:若观测季度处于2004年5月SEC新规落地之后则取值为1,新规实施前的季度取值为0。Treat参照Agarwal等(2018)的做法,若受本次新规影响的主动型基金在政策出台前两年对企业的平均持股比例超过样本中位数则取值为1,否则为0。Xi,q-1为随时间变化的企业层面控制变量,包括企业市值(Size)、资产回报率(ROA)、企业杠杆(Leverage)、市净率(Market-to-book)、季节性销售增长(Sales Growth)、现金持有量(Cash)。此外,本文控制了企业固定效应аi和年份-季度固定效应γq。

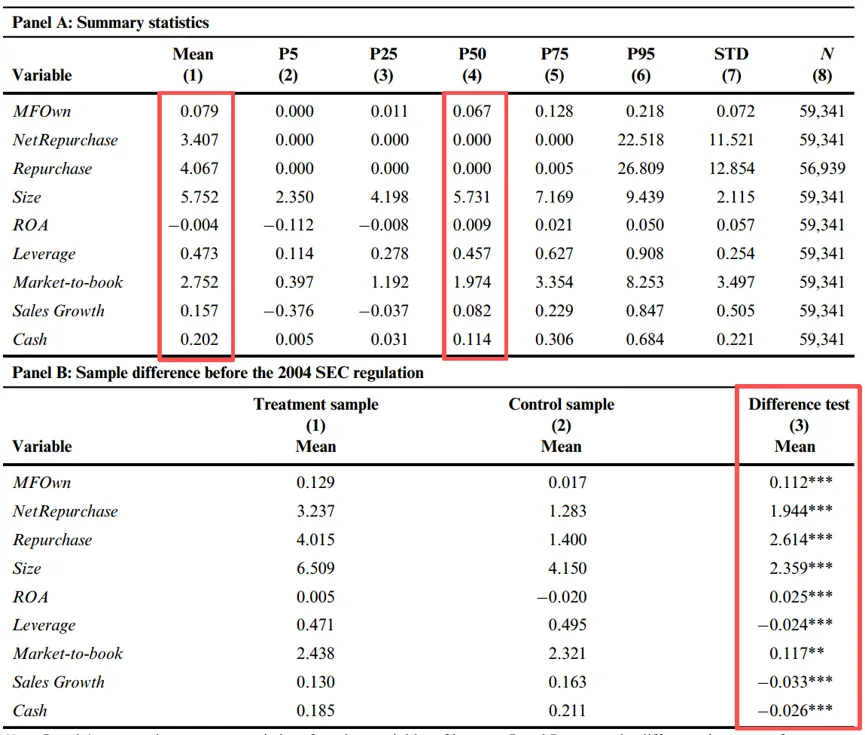

4.描述性统计

表1的Panel A报告了描述性统计结果。结果显示,MFOwn均值为7.9%,中位数为6.7%。NetRepurchase(Repurchase)的平均值为企业总资产的0.34%(0.41%)。上述分布与Sikes(2017)、Edmans等(2022)研究基本一致。Panel B报告了监管变化前一年处理组与控制组在各变量上的均值差异。结果显示,平均而言,受新规影响的基金拥有处理组企业12.9%的所有权,仅拥有控制组1.7%的所有权,两组差异显著。并且,相较于控制组,处理组企业更倾向于回购股票。此外,两组在其他控制变量维度上亦存在显著差异。

表1 描述性统计

实证结果

1.共同基金报告频率与股票回购

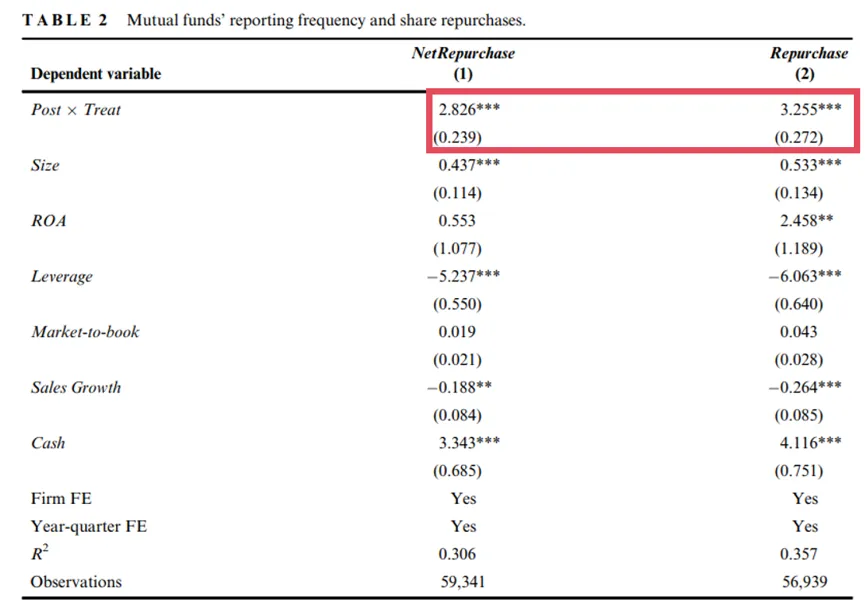

本文首先检验了共同基金披露频率提高是否会导致其投资组合企业进行更多股票回购这一核心基准假说,以此搭建全文实证分析的基础框架。

表2报告了基准回归结果,结果显示,交乘项Treat×Post的系数均在1%水平上显著为正。处理组的净回购额(回购额)占资产比例相较于控制组要多0.28%(0.33%)。上述结果初步验证了核心假设,即受本次新规影响更大的企业,政策实施后其股票回购规模提升幅度更大。

表2 共同基金报告频率和股票回购

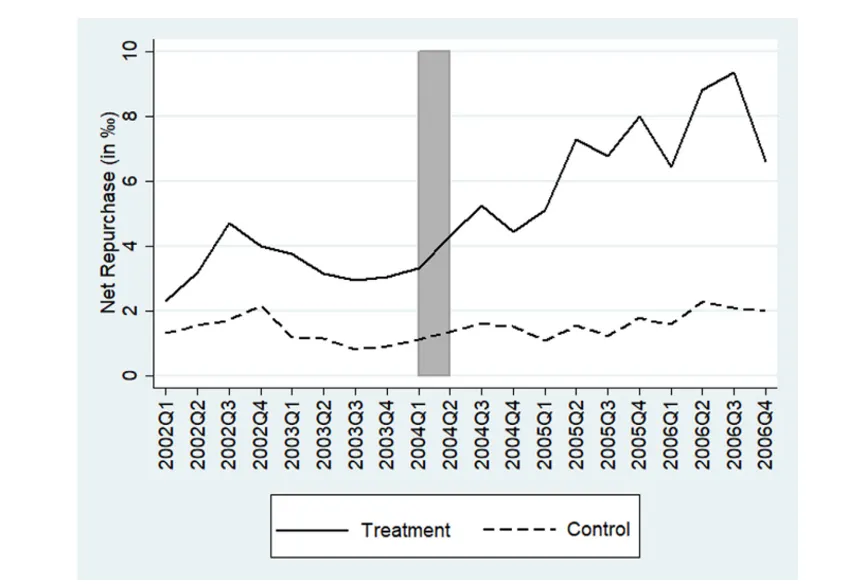

本文按季度绘制了2002-2006年处理组和控制组的NetRepurchase的平均值,如图1所示。灰色部分表示SEC更改共同基金持仓披露频率的时间。结果显示,改革前处理组与控制组的回购趋势高度一致,改革后处理组显著上升而控制组稳定。

图1 平行趋势图

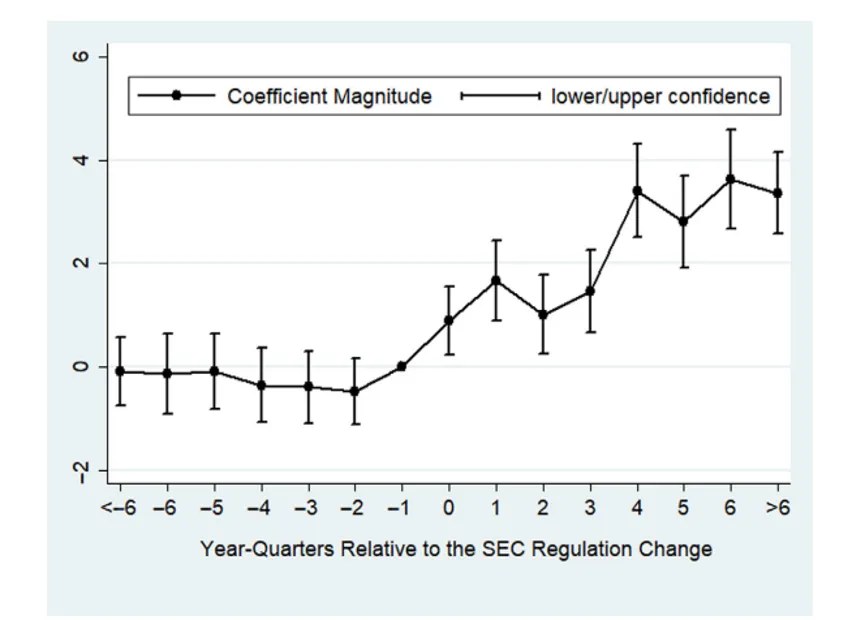

图2绘制了以2004Q1为基准的各季度NetRepurchase系数。结果显示,监管前各期系数均不显著异于0,支持平行趋势假设。监管后系数迅速上升并在后续季度保持显著正值,表明该效应具有持续性。

图2 相关系数图

2.机制检验:股价低估

进一步地,本文旨在检验股票回购的增加是否是企业对共同基金短视行为所引发的股价低估的理性决策。为厘清这一内在机制,本文将其拆解为三个步骤进行逐一检验。首先,检验受新规影响的共同基金是否在监管变化后主动调整投资组合,减持虽具备良好长期前景、但在短期持仓收益不佳的企业股票;其次,检验共同基金投资重配置行为是否导致相关企业股价被低估;最后,检验新规实施后股价被低估的企业是否是股票回购增加的主要对象。

(1)共同基金短视与投资组合行为

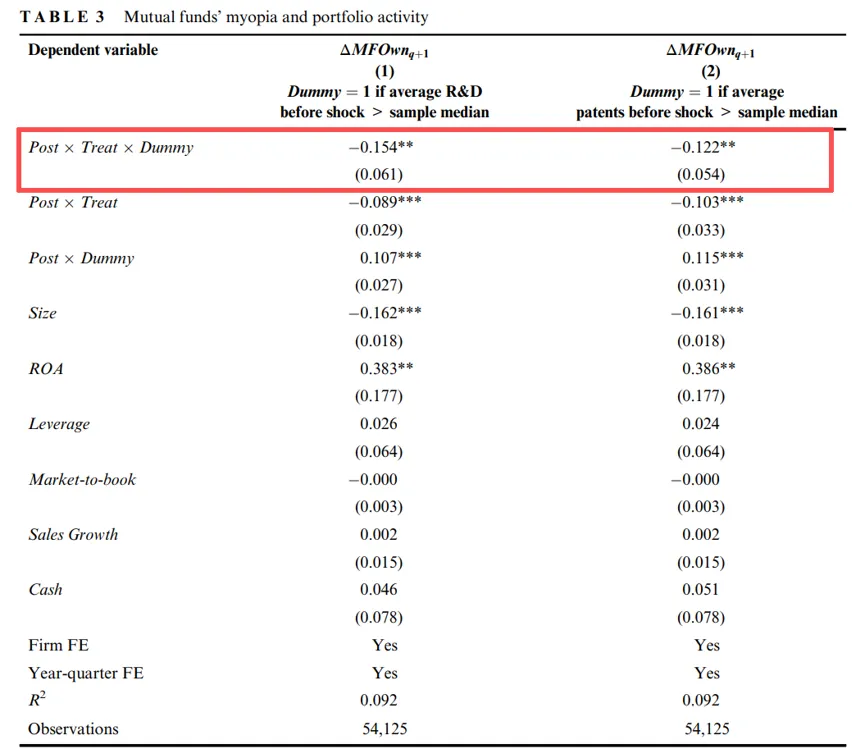

首先,为检验基金管理者是否变得短视,本文引入交互项Post×Treat×Dummy,构建模型(2)进行检验:

被解释变量为基金持股变化(ΔMFOwnq+1),定义为在监管前受监管影响的共同基金对企业i的所有权从q到q+1的变化;核心解释变量Dummy分别使用企业是否在监管前具有高于中位数的研发支出或专利数量进行衡量;本分析使用的控制变量和固定效应与模型(1)一致。

表3结果显示,交互项Post×Treat×Dummy的系数显著为负,表明新规出台后,受监管基金会显著减持发展前景良好但短期收益欠佳的企业。并且,Post×Treat×Dummy系数远大于Post×Treat,即第(1)列前者系数值约为后者的两倍,第(2)列前者系数值亦高出后者约20%,并且Post×Treat显著为正。这表明:一方面,新规出台后共同基金的投资组合再配置主要集中于牺牲长期前景良好的企业,使其股价被低估,从而引发更大幅度的回购;另一方面,Post×Treat系数为正也符合理论预期,这表明披露频率提高后基金经理出于职业担忧会采取趋同的选股策略,增持短期业绩稳健的企业。即便这类企业未遭遇估值折价,仍会承受机构持仓调整带来的外部短期压力,进而小幅提升其股票回购规模。

表3 共同基金短视与其投资配置变化

(2)共同基金持仓交易行为与企业股价低估

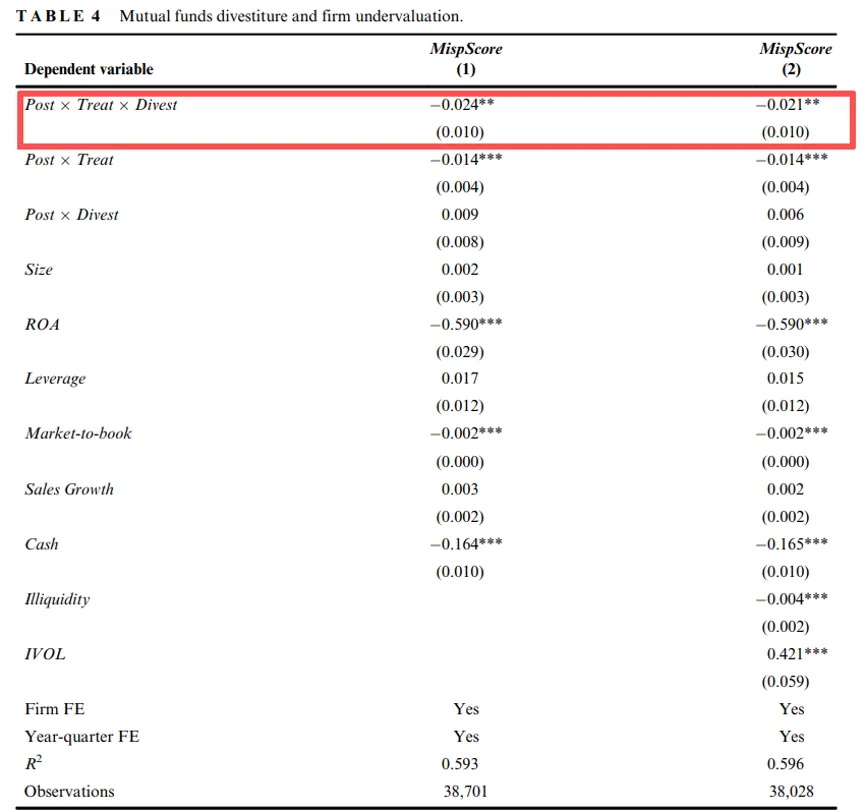

其次,本文进一步检验了共同基金的投资组合再配置是否导致了相关企业的股价被低估,本文引入了三重交互项Post×Treat×Divest,其中Divest为虚拟变量,当企业被受新规影响的共同基金净减持时取1,否则取0。

表4报告了三重交互回归模型的实证结果。第(1)列显示,Post×Treat×Divest的系数显著为负,表明被共同基金减持的处理组企业股价被低估的程度显著上升。第(2)列在进一步控制了股票流动性(Illiquidity)和特质波动率(IVOL)后,结果依然稳健。

表4 共同基金减持行为与公司股价低估

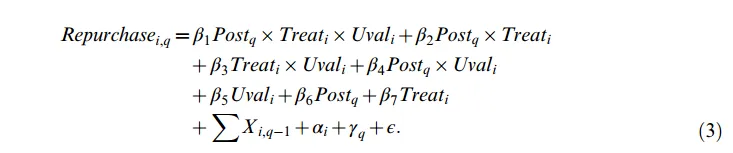

(3)企业股价低估与股票回购

为直接检验股票回购是否由股价低估驱动,本文构建变量Uval,若企业在2004年SEC新规实施后相比实施前出现股价低估,则取值为1,否则为0。表5显示,被解释变量为NetRepurchase和Repurchase时,Post×Treat×Uval系数均显著为正,分别为2.399和3.118。主效应双重交互项Post×Treat虽也显著正相关,但仅为三重交互项系数的1/2-1/3。这表明因基金短视股价被低估的企业,回购增加幅度显著更大。

表5 公司股价低估和股票回购

3.基金经理的职业担忧

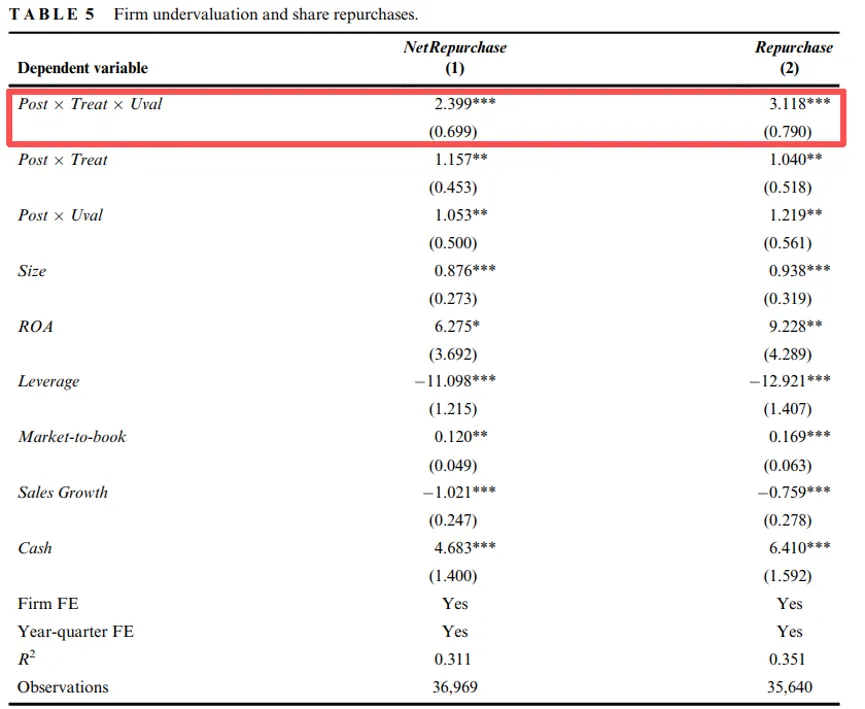

本文进一步检验了企业回购后1年、2年、3年的购买并持有超额收益(BHAR),并将处理组中高研发或高专利且被减持的企业标记为Affected Firm。表6结果显示,Affected Firm的各窗口期BHAR均显著为正,表明此类企业的回购确实带来了显著长期正收益,说明企业回购是低价买入自身股票的理性决策而非管理层短视行为。

表6 股票回购的长期回报

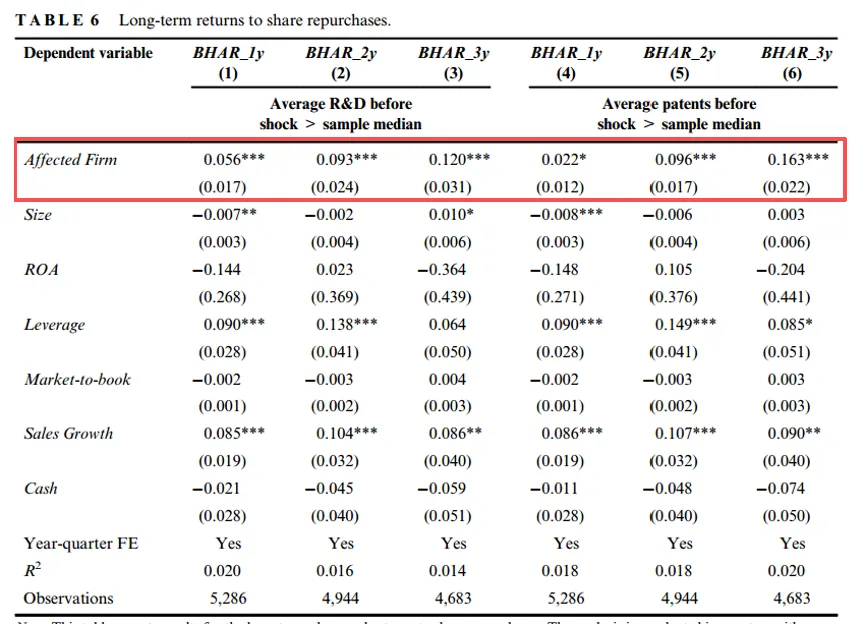

为检验职业担忧这一核心理论机制,本文进行了异质性分析。具体而言,本文分别使用基金过去12个月的平均回报是否低于中位数(PastFundRet)、基金过去12个月的平均资金净流入是否低于中位数(PastFundFlow)以及基金经理的平均任期是否低于中位数(Tenure)作为衡量基金管理者职业担忧程度的代理变量,并将样本分为高职业担忧组与低职业担忧组,重新进行回归。表7结果显示,在三个分组检验中,Post×Treat×Dummy的回归系数均显著为正,表明在经济规模上高职业担忧组对应的股票回购增量,显著高于低职业担忧组。这一发现直接印证了本文的理论分析,即更频繁的持仓披露会放大基金管理者的职业担忧,从而诱导其短视行为。

表7 基金经理的职业担忧

稳健性检验

为保证主要结论的可靠性,本文进行了以下稳健性检验:①安慰剂检验。将“受监管的共同基金”替换为“自愿披露季报的基金、非共同基金、对冲基金、指数基金”(前三者不受监管,指数基金被动投资不会主动减持);②边际检验。分别从回购广延边际与集约边际两个维度进行验证;③构建全交互模型。在模型中纳入所有控制变量与政策冲击交互项,允许各控制变量在监管改革前后产生差异化影响;④排除同期其他政策的干扰。排样本区间内出台的2003年《就业与增长税收减免协调法》(JGTRRA)、2004年《美国就业创造法》(AJCA)两项税制改革的干扰;⑤替换样本与核心变量定义。将回归样本替换为“改革前发生过回购行为的企业”、替代处理组划分标准、调整固定效应。上述检验结果均与基准结果保持一致。

研究结论及研究贡献

本文利用2004年SEC提高共同基金持仓披露频率的准自然实验,系统检验了披露频率对基金管理者行为及被投资企业决策的影响。研究结论表明,更频繁的持仓披露加剧了基金管理者的职业担忧,诱发其短视行为,使其减持具有长期前景但短期表现不佳的企业。上述减持行为会压低相关企业的股价,导致其股价被低估。进一步地,股价被低估企业的管理层会通过增加股票回购来理性纠偏,且回购行为带来了长期正收益。本文揭示了提高披露频率在委托资产企业管理框架下的意外成本,也验证了企业股票回购是对投资者短视的理性决策而非管理者的短视行为。

本文的研究贡献如下:第一,丰富了信息披露频率经济后果的相关文献,区别于聚焦企业财报披露的传统研究视角,以2004年美国SEC基金持仓披露改革为准自然实验,从委托资产管理视角提供全新实证证据,厘清高频持仓披露诱发基金经理短视的作用路径;第二,拓展了机构投资者期限作用于企业经营决策的传导机制,识别出“基金持仓披露频次提升-基金经理产生短视交易-企业股价低估-企业加大股票回购”的传导路径;第三,完善了股利政策尤其是股票回购动机的理论研究,证实股票回购也可作为企业对冲股价低估的理性经营选择。

*本推文仅供学习交流使用

归纳整理:钟美琴

审核:朱玥

复核:项诗雅

觉得不错,那就点个赞吧