全球资本市场再度上演极致反差行情,韩国股市突发深度杀跌,龙头巨头三星电子领衔跳水,彻底打破本轮AI芯片牛市的上涨惯性。

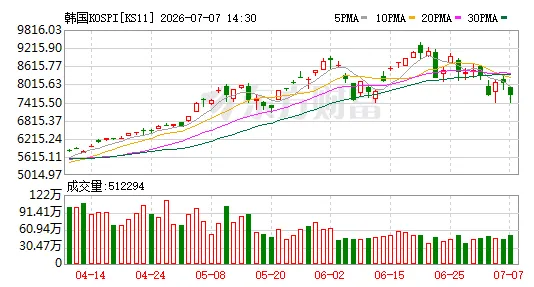

2026年7月7日,韩国资本市场遭遇剧烈震荡,韩国综合KOSPI指数盘中暴跌超8%,触发熔断机制,暂停交易20分钟,创下年内罕见的大幅回调纪录。

作为韩股第一大权重、全球存储芯片标杆企业的三星电子,成为本轮市场杀跌的核心导火索,其股价盘中最大跌幅逼近10%,收盘大跌超8%,并带动SK海力士等韩国本土芯片巨头集体重挫,整个科技板块全面走弱,市场恐慌情绪快速蔓延。

本轮大跌最令市场费解的是,此次暴跌无任何突发利空或业绩暴雷支撑。相反,三星电子刚刚披露的二季度初步业绩堪称“超级利好”。数据显示,公司4至6月营业利润高达89.4万亿韩元,较去年同期的4.7万亿韩元同比激增近19倍,大幅跑赢市场一致预期,核心受益于AI算力需求爆发带动的存储芯片量价齐升。

利润暴涨近19倍的亮眼业绩,却换来个股大跌、股指重挫的反向走势,看似违背基本面的市场表现,绝非短期情绪踩踏那么简单。这是全球AI芯片行情边际走弱、行业成长预期重构、中长期风险集中兑现的结果,背后折射出资本市场最真实的高位定价逻辑。

一、魔幻行情:利好落地即利空,买预期卖事实极致上演

本轮三星电子与韩国股市的逆势杀跌,最核心的逻辑在于市场预期提前透支,利好落地即成利空。

自2025年下半年起,全球AI基础设施建设持续提速,AI服务器对HBM高带宽内存、DRAM、NAND闪存的需求持续井喷,带动存储芯片价格持续走高。公开数据显示,2026年二季度全球DRAM均价环比上涨超40%,NAND闪存价格涨幅突破50%。作为全球存储芯片行业的绝对龙头,三星电子深度绑定全球AI产业链,充分享受行业涨价红利,业绩增长具备坚实的行业基本面支撑。

但资本市场向来提前定价未来行情,早在本轮业绩兑现前,市场就已充分预判了AI存储的涨价逻辑与三星的业绩弹性。截至本次财报披露前夕,三星电子年内股价涨幅已突破150%,韩国科技指数同步大幅走高,行业利好早已被市场充分消化。对场内资金而言,19倍的利润增速虽数据亮眼,但完全贴合甚至仅小幅超出市场预期,不存在能够推动估值继续上行的增量利好。

由此,市场上演了极致的“买预期、卖事实”行情。财报正式落地、利好完全兑现后,前期累积的海量获利盘集中出逃,引发三星电子股价大幅跳水。而三星电子作为韩国股市的核心权重标的,对大盘走势影响极强,个股暴跌直接带动KOSPI指数深度下杀,触发熔断机制,进一步放大了全市场的恐慌抛售情绪。

二、深层隐忧:业绩狂欢之下,行业隐患彻底暴露

短期获利了结是市场大跌的直接诱因,而资金坚决高位离场的核心原因,是市场看清了行业繁荣背后的中长期隐患。亮眼的财报只是过去业绩的兑现,而产能隐患、竞争加剧、需求拐点等潜在风险持续发酵,彻底终结了板块的无脑上涨行情。

首先,激进产能扩张埋下过剩隐患。为抢占AI存储赛道市场份额,三星、SK海力士等韩国芯片企业持续加码资本开支,快速扩张HBM高端存储与通用存储芯片产能。多家机构警示,当前行业产能扩张节奏过快、过于集中,未来1至2年行业大概率迎来供需反转、产能过剩的格局。一旦全球AI算力资本开支增速放缓,存储芯片价格将面临回调压力,行业当前的高毛利、高增长景气周期或将快速终结,高位估值难以持续支撑。

其次,全球竞争格局松动,龙头壁垒持续弱化。长期以来,韩国企业垄断全球高端存储芯片市场的格局正在被打破,美国、中国台湾地区芯片企业持续攻坚高端存储技术,全球存储产业多元化崛起,持续分流三星的市场份额。与此同时,英伟达等AI核心算力巨头持续整合上下游供应链,对上游存储厂商的议价能力不断提升,持续挤压三星电子的盈利溢价空间。

最后,AI行情持续性遭遇市场质疑。本轮三星业绩暴涨高度依赖AI存储刚需拉动,但当前全球AI产业已呈现阶段性过热特征,市场普遍担忧全球企业AI资本开支将逐步边际放缓。对于业务高度绑定存储芯片赛道的三星电子而言,一旦下游AI需求降温,公司核心增长逻辑将被动弱化,高增速业绩无法延续,前期透支的高估值亟需通过深度回调完成消化。

三、宏观共振:韩股系统性风险集中释放

除了个股与行业层面的利空,多重宏观压力共振,进一步放大了本轮韩股的杀跌力度,形成了“龙头领跌、大盘跟跌、情绪踩踏”的系统性下跌行情。

汇率层面,韩元兑美元持续走弱,本币贬值压力持续承压资本市场。韩国股市属于典型的外资主导型市场,在全球避险情绪升温、韩元贬值的双重背景下,海外资金持续抛售韩股资产,大幅加剧了三星电子及韩国大盘的调整幅度。

全球市场层面,海外科技芯片板块已率先开启估值回调模式,美股芯片指数持续走弱,全球资金统一从高位科技成长赛道获利撤离。三星电子作为本轮AI存储牛市的核心标的,估值处于历史高位,成为全球资金调仓减持的核心目标,海外板块的系统性调整,为韩股大跌提供了重要外部催化。

同时,韩国股市结构性缺陷进一步放大波动。韩股指数高度依赖芯片、科技权重股,市场板块结构单一,缺乏对冲和护盘板块。一旦三星等核心龙头估值松动,大盘无有效力量托底,极易引发单边杀跌行情,这也是本轮韩股熔断、跌幅远超全球主流市场的核心结构性原因。

四、后市展望:AI芯片行情迎来拐点,高位估值需理性重构

本轮三星电子大跌、韩股深度回调,并非短期情绪性波动,而是AI存储板块从情绪炒作、估值泡沫阶段,正式迈入业绩验证、理性定价的关键拐点。

短期来看,本轮快速急跌有效释放了三星电子及韩国科技股的估值泡沫,市场极端恐慌情绪将逐步修复。但在产能过剩风险、行业竞争加剧、下游需求边际放缓的多重约束下,板块难以重现前期单边暴涨的行情,后续将以高位震荡、消化估值为主要运行节奏。

中长期维度,AI算力升级的核心趋势未变,HBM等高端存储产品的刚性需求依旧存在,三星电子的全球行业龙头地位依然稳固。但行业普涨、估值肆意扩张的黄金时代已经落幕,未来资金将更聚焦企业技术壁垒、产能落地能力与盈利稳定性,纯情绪炒作的估值溢价将彻底出清。

本轮韩股大跌也为全球科技投资敲响警钟:资本市场永远交易的是预期而非当下业绩。再亮眼的财报数据,一旦失去增量成长空间与超预期利好,高位估值必然迎来回归。随着AI产业从高速扩张转向高质量发展,全球芯片科技赛道将完成一轮彻底的估值重构,市场投资逻辑将彻底告别题材炒作,回归基本面本质。