我们正站在一个新时代的黎明。继个人计算机、智能手机和新能源汽车之后,人类社会即将迎来下一个颠覆性的通用技术平台——人形机器人。这并非遥远科幻小说中的臆想,而是正在发生的、由多重动力共同驱动的产业革命。2026年被公认为具身智能的“规模化交付元年”,标志着行业已正式从“概念验证”迈入“量产爆发期”。本节将深入探讨这一变革的研究背景及其深远的战略意义,其核心在于一场从封闭、专用的工业自动化到开放、通用的服务智能化的宏大范式转移。

1.1.1 研究背景:技术、需求与政策的同频共振

人形机器人领域的爆发并非偶然,而是技术成熟度、市场需求紧迫性和国家政策战略三方力量同频共振的必然结果。

1、技术拐点的到来:

(1)人工智能从“感知”到“决策”的赋能:多模态大模型的突破性进展,使人形机器人获得了真正的“大脑”。技术路线已从早期的研究探索演 进至以VLA(视觉-语言-动作)模型和WAM(世界动作模型) 为核心的主流架构。代表模型如智元发布的Genie Envisioner 2.0 世界模型,实现了动作驱动的物理进化,通过快慢系统的深度融合,将CPU占用降低了40%。机器人已不再是预设程序的执行者,而是能理解复杂语义指令、进行物理推理并自主决策的“硅基员工”。

(2)硬件技术的成熟与收敛:得益于新能源汽车产业的蓬勃发展,核心供应链已走向成熟。人形机器人的核心零部件,如无框力矩电机、谐波减速器、行星滚柱丝杠等,其技术和产能进入量产前投放的最后阶段。更为关键的是,中国核心零部件国产化率已突破80%,六维力传感器国产化率超过50%。这标志着硬件从依赖进口走向自主可控,为规模化量产奠定了坚实基础。

(3)成本曲线的加速下降:规模化生产和激烈的市场竞争正在使整机成本快速下降。预计2026年,由于核心零部件国产化率突破80%,整机成本将较上年大幅摊薄35%-45%,进入“量产-降本-需求爆发”的正向螺旋。此前报告预测的“2025年整机成本降至20万元以下”已被快速超越,经济性拐点已提前到来。

2、需求的迫切呼唤:

(1)全球劳动力结构性短缺:全球老龄化趋势持续加剧。据世卫组织估计,2030年全球65岁以上老龄人口将超过10亿人。在制造业和养老服务业,劳动力缺口日益严峻,人形机器人被视为填补这一缺口、维持社会稳健运行的必然选择。

(2)经济性拐点已成为现实:在汽车制造和3C电子等工业场景中,人形机器人的2-3年投资回收周期(ROI)已被多家头部企业验证。例如,智元在富临精工实现单班次1000箱零故障配送,优必选Walker S系列已进入多家车企产线。在商业服务中,擎朗智能的集成方案显著提升服务响应时效40%、降低重复性人力需求30%。这些明确的商业价值直接拉动了超亿元级订单的落地。

3、政策的强力推动:

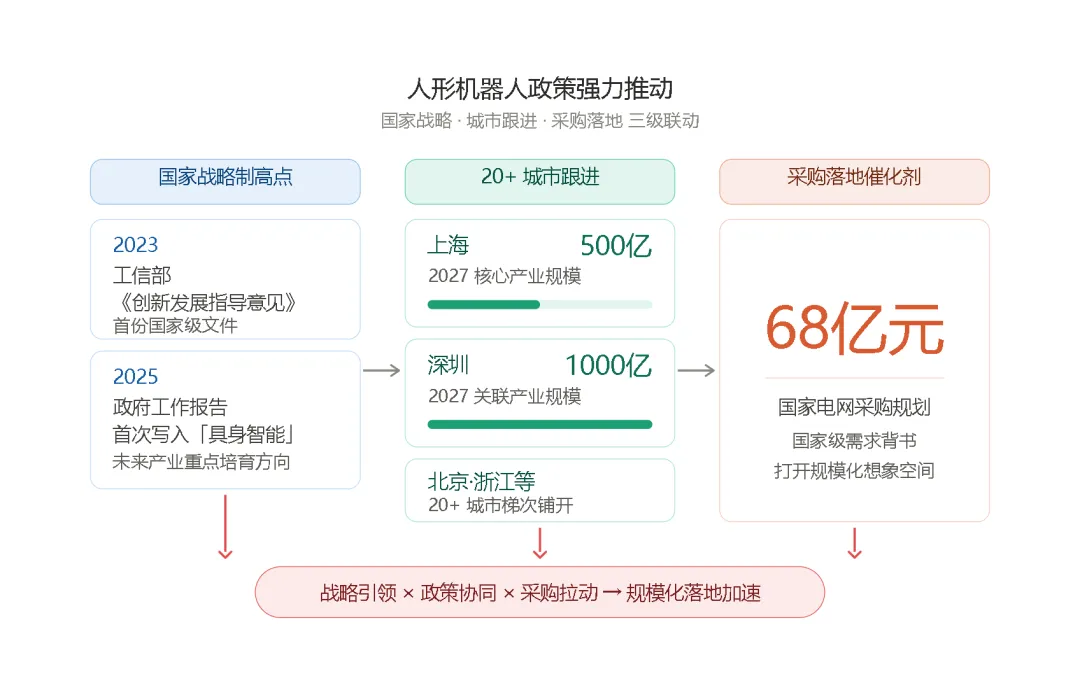

全球主要经济体已将人形机器人置于未来产业竞争的战略制高点。中国工信部于2023年发布《人形机器人创新发展指导意见》,并在2025年首次将具身智能写入政府工作报告,与量子科技、生物制造等一同列为未来产业重点培育方向。随后,北京、上海、深圳、浙江等20多个城市迅速跟进,发布了具体的行动计划,提出了从百亿到千亿级的产业集群目标。例如,上海提出2027年核心产业规模突破500亿元,深圳对标2027年关联产业规模达1000亿元。国家电网高达68亿元的采购规划,更是为行业规模化落地打开了想象空间。

1.1.2 战略意义:范式转移与产业重构

人形机器人的意义远不止于“机器换人”,它代表着一场深刻的范式转移,将从三个根本层面重构产业与社会。

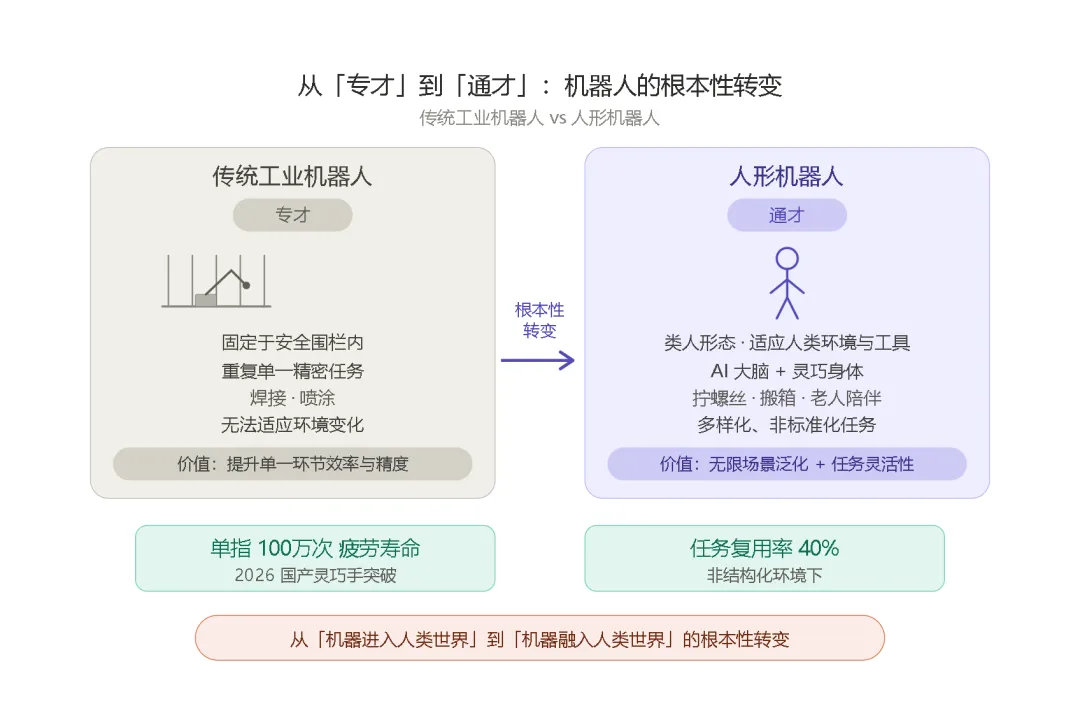

1、从“专用自动化”到“通用智能化”的范式转移:

传统工业机器人是“专才”。它们被固定在安全围栏内,执行重复、单一的精密任务(如焊接、喷涂),无法适应环境的变化。其价值在于提升单一环节的效率和精度。

人形机器人旨在成为“通才”。其类人的形态使其能天然适应人类的工作环境和工具,凭借其人工智能“大脑”和灵巧“身体”,它可以完成从汽车装配线拧螺丝到仓库搬箱、甚至为老人提供陪伴服务的多样化、非标准化任务。根据《2025具身智能机器人场景应用白皮书》,2026年国产灵巧手已实现单指100万次以上的疲劳寿命,在非结构化环境下的任务复用率已提升至40%左右。这标志着机器人从“机器进入人类世界”向“机器融入人类世界”的根本性转变,其价值在于无限的场景泛化能力和任务灵活性。

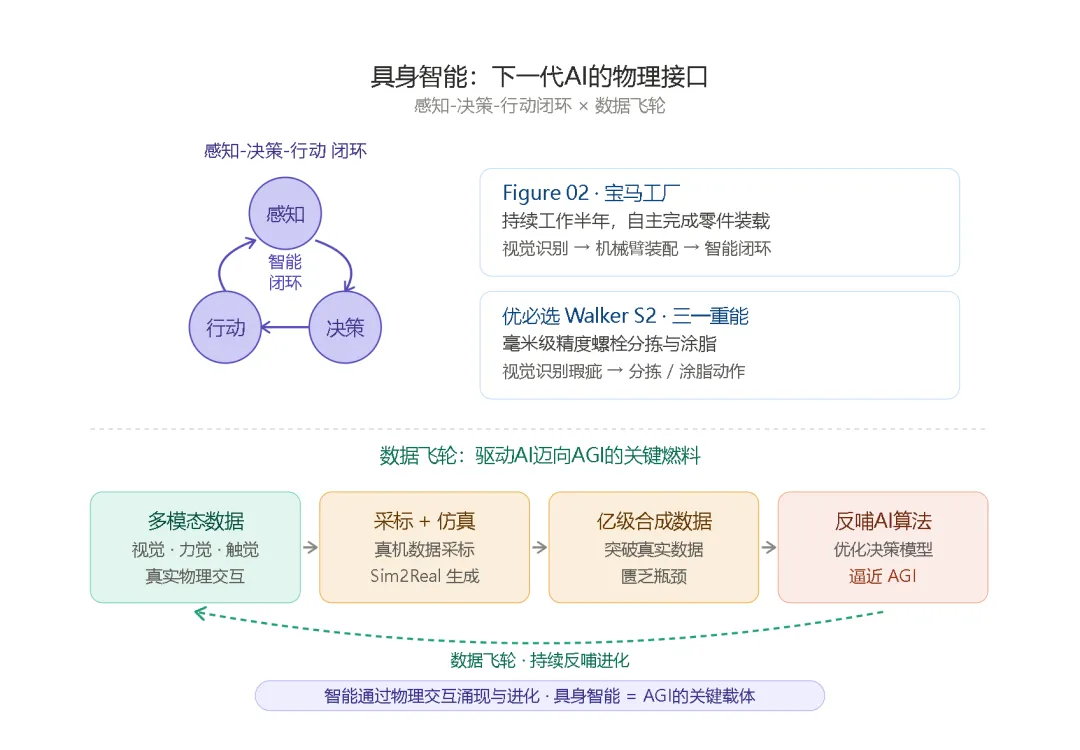

2、“具身智能”的关键载体与下一代AI的物理接口:

人形机器人是“具身智能”(Embodied AI)理念的终极体现。智能并非仅存在于代码之中,而是通过与环境进行物理交互来涌现和进化。人形机器人作为物理世界的智能代理,能够:

(1)形成“感知-决策-行动”的闭环:如图Figure 02在宝马工厂持续工作半年,自主完成零件装载;优必选Walker S2在三一重能工厂进行毫米级精度的螺栓分拣与涂脂。它们通过视觉识别瑕疵,再通过机械臂执行分拣或装配动作,整个过程形成一个完整的智能闭环。

(2)产生海量物理交互数据:其在真实世界中产生的多模态数据(视觉、力觉、触觉),正通过“真机数据采标+仿真(Sim2Real)生成”的方式形成强大的数据飞轮,反哺和优化AI算法。目前,行业正通过仿真平台生成亿级合成数据,以解决真实数据匮乏的瓶颈,成为驱动人工智能迈向通用人工智能(AGI)的关键燃料。

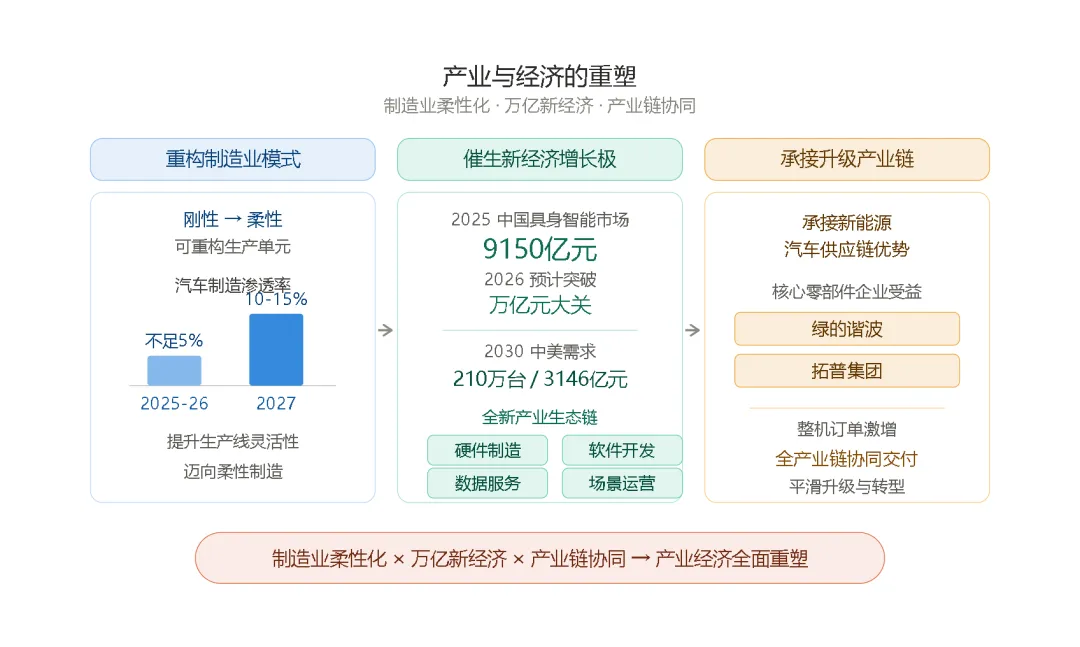

3、产业与经济的重塑:

(1)重构制造业模式:人形机器人将推动制造业从刚性的大规模流水线,向柔性、可重构的生产单元演进。2025-2026年,汽车制造场景的渗透率从不足5%向2027年的10%-15%迈进,极大提升了生产线的灵活性。

(2)催生新经济增长极:数据显示,2025年中国具身智能市场(广义)已达9150亿元,预计2026年突破万亿元大关。浙商证券预测,到2030年,仅中美两国在人形机器人领域的需求就可达210万台,对应市场空间约3146亿元人民币,将形成一条涵盖硬件制造、软件开发、数据服务、场景运营的全新产业生态链。

(3)承接与升级现有产业链:人形机器人产业能够有效承接中国在新能源汽车领域积累的强大供应链优势。目前,如绿的谐波、拓普集团等核心零部件企业,已同步因整机订单激增而受益,进入全产业链协同交付阶段,实现了产业的平滑升级与转型。

结论

综上所述,人形机器人在2026年的兴起,是一场技术、需求与政策完美共振、已进入规模落地的产业革命。其核心意义在于实现了从局限于固定场景的“专用自动化”到赋能千行百业的“通用智能化”的范式转移。它不仅是解决劳动力短缺问题的工具,更是承载“具身智能”、推动社会生产力再次飞跃的战略性平台。正如多家权威报告指出,2026年是人形机器人从“万台级”迈向“十万台级”量产爬坡的关键元年,其对全球经济格局和人类社会生活的影响将比以往任何一个时代都更加深远和直接。

END

汽车工程师

入会、商务合作

和优秀案例投稿请联系