欢迎加入交易理想国知识星球

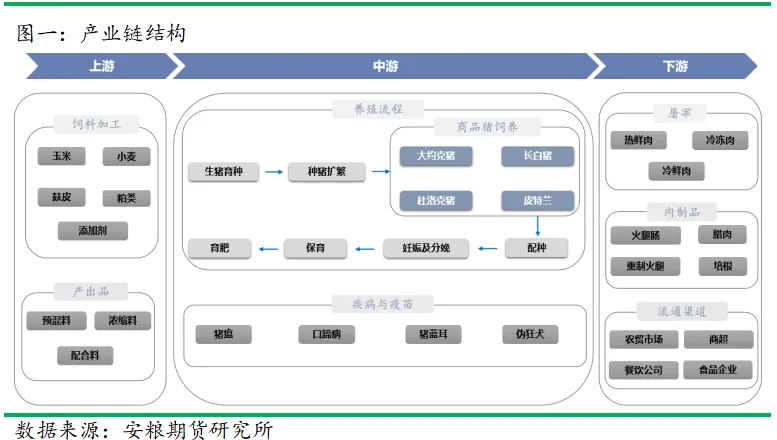

生猪养殖产业链是中国农业中规模最大、涉及面最广的产业链之一,中国是全球最大的猪肉生产国和消费国,猪肉占国内肉类消费比重约60%。产业链以饲料原料为起点,经饲料加工、生猪养殖、屠宰加工,最终到达终端消费市场。其中,饲料原料(玉米、豆粕)和生猪养殖是产业链最核心的两个环节,两者的成本利润传导关系构成了"猪周期"的底层逻辑。

从产业链结构看,生猪养殖产业链呈"上游饲料原料—中游饲料加工与生猪养殖—下游屠宰加工与消费"的三级传导架构。上游以玉米(能量饲料)和豆粕(蛋白饲料)为核心原料,两者合计占生猪养殖成本的60%以上;中游包括饲料生产和生猪养殖两个子环节,饲料企业将玉米、豆粕等原料加工成配合饲料,养殖企业以饲料投入饲养生猪;下游为屠宰加工和猪肉消费,包括白条猪、分割肉、深加工肉制品等多种形态。

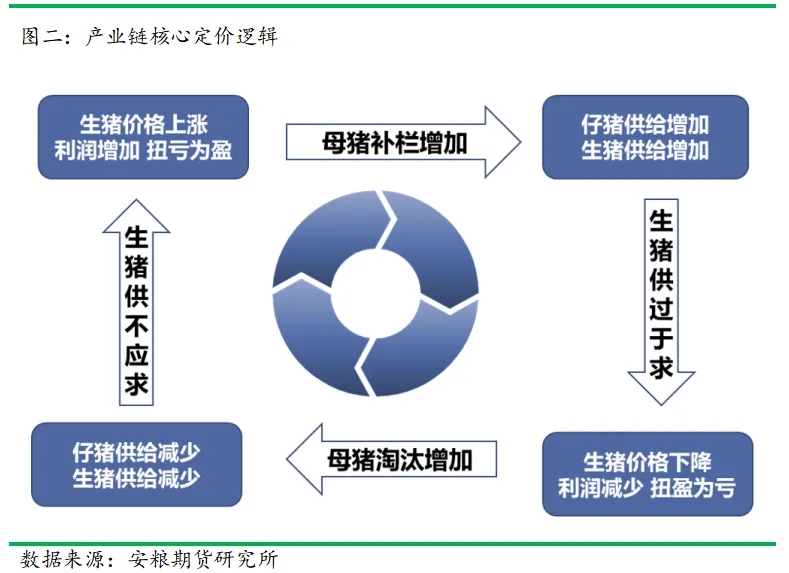

产业链核心定价逻辑在于饲料成本与养殖利润的传导,以及由此形成的"猪周期"。饲料成本(以玉米、豆粕为主)直接决定养殖盈亏平衡点,养殖利润影响养殖户补栏或去产能意愿,能繁母猪存栏的变化经约10个月传导周期影响生猪供应,进而决定猪价走势,形成"能繁母猪存栏→生猪供给→猪价→养殖利润→产能去化/补栏→下一轮周期"的闭环传导。同时,玉米和豆粕作为饲料配方的核心成分,配比关系相对稳定,需求同步性强,两者共同构成饲料成本的基准。

(一)玉米:最大的能量饲料原料

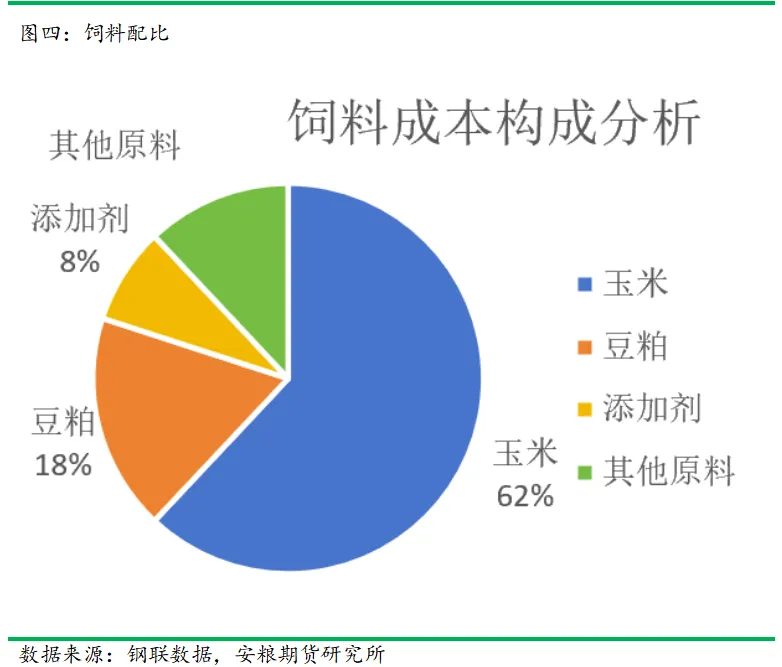

玉米是生猪饲料中最重要的能量原料,在配合饲料中占比约60%,是饲料成本的最大构成项。中国是全球第二大玉米生产国,玉米基本实现自给自足,进口量相对较小。据农业农村部数据,2025/26年度中国玉米种植面积4,496.1万公顷,产量3.0124亿吨,进口量600万吨,消费量2.9902亿吨,期末结余821万吨。

从消费结构看,2024/25年度中国玉米总消费量约2.99亿吨,其中饲用消费1.935亿吨,占比64.8%,居主导地位;工业消费8340万吨,占比约27.9%。2025/26年度玉米饲用消费量预计19,350万吨,与上年度基本持平,主要因畜禽产能处于较高水平,饲料消费需求保持稳定。

价格方面,2023年初至2026年初,国内玉米价格由3.04元/公斤降至2.50元/公斤,累计下跌17.76%。玉米价格走低降低了饲料成本,对养殖端形成成本红利。但玉米价格受种植成本、政策收储、替代品(小麦、稻谷等)价差、国际市场等多重因素影响,波动仍具不确定性。

(二)豆粕:最大的蛋白饲料原料

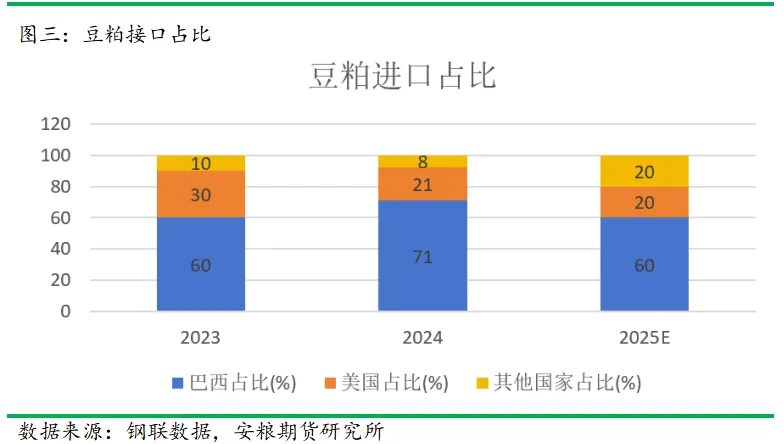

豆粕是大豆压榨的主要副产品,蛋白质含量43%—48%,是生猪饲料中最核心的蛋白原料,在配合饲料中占比约20%—25%。中国豆粕产出高度依赖大豆进口,2025年进口大豆11,183.3万吨,按78%出粕率估算,豆粕产出约8,700万吨。

2025年国内豆粕总消费8,212.68万吨,同比增长4.58%(+359.66万吨),增幅有所放缓。豆粕消费增长主要受下游饲料产量增加、生猪存栏高位、性价比优势较强等多重因素驱动。但下游养殖利润表现不佳,一定程度上限制了豆粕需求增量空间。豆粕价格受大豆进口成本(国际贸易政策、海运运费)、油厂开机率、下游养殖需求三大因素驱动,2025年豆粕价格受进口大豆成本支撑明显上涨。

(三)玉米与豆粕的配比关系

玉米和豆粕在生猪配合饲料中的配比关系相对稳定,玉米作为能量原料在配合饲料中重量占比约60%,豆粕作为蛋白原料占比约20%-25%,两者构成饲料配方的核心骨架。这一稳定配比意味着玉米和豆粕的需求具有高度同步性——生猪存栏量增加时,两者需求同步增长;存栏量下降时,两者需求同步回落。

玉米与豆粕的价差(玉米/豆粕比价)是反映饲料成本结构的重要指标。当玉米价格相对豆粕上涨时,饲料企业可能增加小麦、稻谷等替代能量原料;当豆粕价格相对玉米上涨时,可能增加菜粕、棉粕等替代蛋白原料。但整体来看,替代空间有限,玉米和豆粕的核心地位难以动摇。2025年配合饲料中玉米用量占比约31.2%(工业饲料口径),同比提升5.6个百分点,小麦对玉米的饲用替代大幅下降。

(一)饲料加工产业

中国是全球最大的饲料生产国。2025年全国工业饲料产量保持增长,其中猪饲料产量16,639.4万吨,同比增长15.6%,是饲料行业中最大的细分品类。猪饲料产地高度集中于生猪主产区,华东、华南、华中地区为核心生产地带,广西、广东、四川、河南、山东等省份为第一梯队。

产品结构方面,全价配合饲料一家独大,浓缩料萎缩,预混料稳定。猪饲料价格受玉米、豆粕等原料成本与猪周期共同驱动,2024-2025年原料成本下行带动饲料价格中枢回落。2025年受生猪产能释放带动,猪饲料产量强势复苏,产量1.66亿吨,同比增长15.6%。

饲料企业竞争格局呈"头部集中"特征,新希望六和、温氏、海大集团、双胞胎集团等为行业龙头企业,兼具饲料生产和生猪养殖双重能力,产业链一体化程度高。饲料企业的盈利模式以加工费为主,利润空间受原料价格波动和下游养殖景气度双重影响。

(二)生猪养殖产业

2025年全国生猪出栏71,973万头(7.20亿头),比上年增加1,716万头,增长2.4%。其中能繁母猪存栏3961万头,减少116万头,下降2.9%,以《生猪产能调控实施方案(2024年修订)》设定的3900万头正常保有量为基准计算,为正常保有量的101.6%。

2026年5月14日,农业农村部印发《生猪产能综合调控实施方案(2026年修订)》,将全国能繁母猪正常保有量目标自3900万头下调至3750万头,绿色调控区间相应收紧至92%-103%。截至2026年一季度末,全国能繁母猪存栏3904万头,自2025年7月以来连续9个月环比下降,以新基准3750万头计算,仍超出约154万头。能繁母猪存栏是生猪产能的核心先行指标,其变化直接影响约10个月后的生猪供应量。

(三)养殖模式与规模化进程

中国生猪养殖模式主要分为自繁自养和外购仔猪育肥两种。自繁自养企业拥有完整的母猪—仔猪—育肥链条,成本控制能力强,抗周期能力好;外购仔猪育肥模式灵活但成本受仔猪价格波动影响大。近年来,行业规模化进程加速推进,散户加速退出,规模企业占比持续提升,行业结构发生根本性变化。

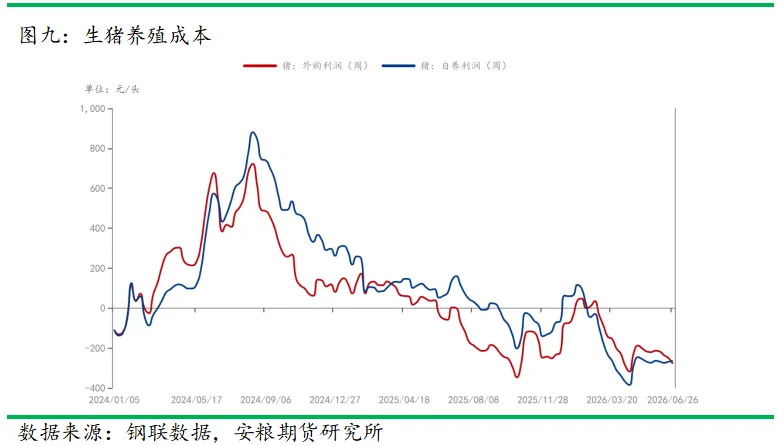

养殖成本方面,2025年行业自繁自养完全成本约11.5-12.5元/公斤,头部企业如牧原、温氏、德康等成本控制在12元/公斤左右,牧原2025年全年完全成本约12元/公斤、较2024年下降约2元/公斤,优秀场线已能控制在11元/公斤以下,成本优势使其能够穿越周期。饲料成本占养殖完全成本的60%以上,是决定盈亏平衡点的核心变量。2026年4月初全国生猪均价跌至约9.4元/公斤,同比下跌约34%,创近14年新低,行业普遍亏损。

(四)龙头企业格局

中国生猪养殖行业龙头集中度持续提升牧原股份2025年商品猪出栏7798.1万头,较2024年的6547.7万头增长19.1%,创历史最高出栏纪录;其能繁母猪存栏由2025年一季度高点362.1万头降至年末323.2万头,较年内高点减少38.9万头、降幅约10.7%,但出栏量逆势增长,体现了PSY提升带来的"减母不减肉"效应。温氏股份、新希望、正邦科技等亦为行业头部企业。规模化企业的产能扩张和效率提升正在改变传统猪周期的运行节奏。

值得注意的是,PSY(每头母猪每年提供断奶仔猪数)的持续提升使能繁母猪存栏量与生猪供应量之间的对应关系发生变化。2026年全国平均PSY已升至26头以上(卓创资讯监测3月数据为26.34头),头部规模场达27-28头,牧原核心种群已达28头,可支撑约7.2亿头的生猪出栏量。这意味着即使能繁母猪存栏下降,若PSY提升足以对冲,实际生猪供应量可能不降反增,传统以能繁母猪存栏为单一指标的产能分析框架面临修正。

(一)屠宰加工

生猪下游为屠宰加工环节,全国定点屠宰企业屠宰量是跟踪即期需求的高频指标。屠宰企业收购毛猪加工成白条猪和分割肉,通过农贸市场、商超、餐饮渠道进入终端消费。屠宰开工率和白条肉价格是反映下游需求景气度的重要指标。屠宰行业的利润空间受猪价波动和终端需求双重影响,猪价低位时收购成本低但终端需求可能同步偏弱。

(二)猪肉消费特征

猪肉是中国居民最主要的肉类消费品,占国内肉类消费比重约60%。消费呈明显的季节性规律:3—6月为消费淡季,需求偏弱;7—8月烧烤季需求回暖;9—10月中秋国庆双节备货拉动;11月至次年1月为腌腊、灌肠和春节备货的传统消费旺季,需求最为旺盛。季节性消费波动是猪价年内波动的重要驱动因素。

消费端还包括冻肉入库和投放机制。当猪价过低时,屠宰企业和贸易商增加冻肉入库,形成短期需求支撑;当猪价过高时,投放冻肉储备平抑价格。此外,禽肉、牛肉、羊肉等替代品价格对猪肉消费有一定影响,肉价整体存在联动效应。

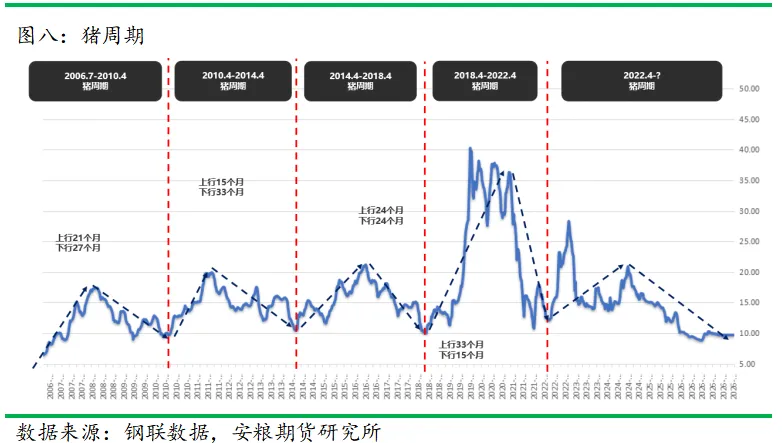

猪周期是生猪养殖产业链最核心的定价框架,其本质是产能与价格的周期性波动。经典猪周期的传导链条为:"能繁母猪存栏→生猪供给→猪价→养殖利润→产能去化/补栏→下一轮周期",所有分析都围绕这条链条展开。

(一)传导机制

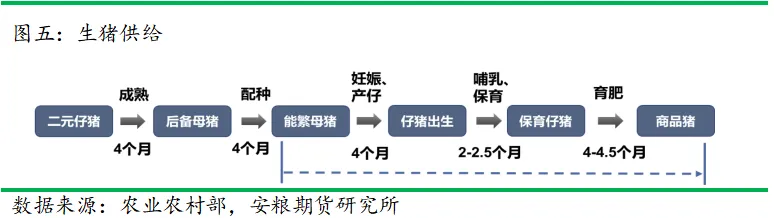

猪周期的传导机制基于生猪生产的生物学时间滞后性。从能繁母猪配种到商品猪出栏,需经历妊娠(约4个月)、哺乳(约1个月)、保育与育肥(约5-6个月),合计约10-11个月,部分养殖模式下可达11-12个月。这意味着能繁母猪存栏的变化,约10个月后才会体现在生猪出栏量上。这一时间滞后是猪周期形成的根本原因——当猪价上涨引发补栏时,新增产能需10个月后才能兑现供应;当猪价下跌引发去产能时,供应收缩同样滞后10个月。

传导链条各环节的核心指标为:能繁母猪存栏量(先行指标,领先约10个月)→ 仔猪存栏量(领先约6个月)→ 中大猪存栏量(领先约2—3个月)→ 生猪月度出栏量(即期供给)→ 猪价(结果变量)→ 养殖利润(决定产能调整方向)→ 能繁母猪存栏变化(回归起点)。

(二)猪周期四阶段

经典猪周期通常经历四个阶段,完整周期约3—4年:

(1)亏损磨底期:猪价低于养殖成本线,行业持续亏损,能繁母猪缓慢去化。此阶段产能过剩,供应充裕,猪价低位徘徊。

(2)产能出清期:持续亏损导致能繁母猪加速淘汰,存栏持续下行,生猪出栏逐步减少,猪价筑底反弹。

(3)景气上行期:供给偏紧,猪价快速上涨,养殖利润大幅修复,散户和规模场开始补栏增养。

(4)高点回落期:能繁母猪回升,出栏量增加,供给宽松,猪价和利润收窄,重回弱势,进入下一轮周期。

(三)饲料成本与养殖利润的传导

饲料成本是连接上游原料与中游养殖的核心纽带。玉米和豆粕价格决定饲料成本,饲料成本占养殖完全成本的60%以上,直接决定养殖盈亏平衡点。当饲料成本上升时,养殖盈亏平衡点上移,相同的猪价下养殖利润下降,加速产能去化;当饲料成本下降时,盈亏平衡点下移,养殖利润改善,延缓产能去化或刺激补栏。

2025年以来,玉米价格中枢下行(2023年初至2026年初由3.04元/公斤降至2.50元/公斤)降低了饲料成本,一定程度上缓解了养殖端的亏损压力。但猪价同步大幅下跌(2026年4月跌至约9.4元/公斤,同比下跌约34%),行业整体处于亏损状态。饲料成本与猪价的"剪刀差"决定了养殖利润的实际水平,是产能去化速度的关键变量。

(四)猪周期的新特征:规模化与效率提升

近年来,中国生猪养殖行业结构发生根本性变化,猪周期呈现新特征。第一,规模化率大幅提升,散户加速退出。规模化企业资金实力强、融资渠道多,能够承受更长时间的亏损,传统的"猪价跌破成本→散户快速清栏→产能快速出清"机制钝化。第二,PSY持续提升(全国平均已升至26头以上,头部规模场27-28头,牧原核心种群达28头),能繁母猪存栏下降但出栏量不一定减少,"减母不减肉"现象使传统产能分析框架面临修正。第三,二次育肥和压栏惜售等短期行为增加,放大了短期供给波动。

这些结构性变化使得本轮猪周期下行阶段中,价格持续探底但产能出清速度放缓,传统猪周期的自我修复机制明显钝化。能繁母猪存栏已连续9个月环比下降,但仍高于正常保有量目标,产能去化节奏慢于历史周期。

(一)饲料成本驱动养殖利润

玉米和豆粕合计占生猪养殖成本60%以上,饲料成本直接决定养殖盈亏平衡点。饲料成本与猪价的"剪刀差"决定了养殖利润水平,进而影响产能去化或补栏节奏。玉米价格受产量、政策收储、替代品价差影响,豆粕价格受大豆进口成本(国际贸易政策、海运运费)驱动,两者共同构成养殖端的成本基准。

(二)玉米与豆粕需求同步性强

玉米和豆粕在饲料配方中的配比关系相对稳定(玉米约60%、豆粕约20%—25%),生猪存栏量变化时两者需求同步增减。这一稳定配比使玉米和豆粕的需求具有高度同步性,两者价格走势在一定程度上共振。饲料企业通过调整配方中的替代原料(小麦替代玉米、菜粕替代豆粕等)来应对价差变化,但替代空间有限。

(三)猪周期的10个月传导滞后

猪周期的核心在于能繁母猪存栏变化到生猪供应变化之间存在约10个月的生物学传导滞后。这一时间滞后使产能调整永远滞后于价格信号,是猪周期形成的根本原因。能繁母猪存栏是最重要的先行指标,其环比变化趋势是判断未来猪价方向的关键依据。

(四)规模化改变周期节奏

规模化率提升和PSY改善正在改变传统猪周期的运行节奏。规模化企业抗亏损能力强,产能去化速度放缓;PSY提升使能繁母猪存栏下降不一定导致出栏减少,"减母不减肉"现象使传统产能分析框架面临修正。猪周期的波动幅度可能趋于平缓,但周期长度可能延长。

(五)政策调控与疫病扰动

政策调控(能繁母猪保有量目标、冻肉收储投放、进口调控、环保限养等)和疫病冲击(非洲猪瘟、呼吸道疾病等)是猪周期的外部扰动因素。农业农村部设定3,750万头能繁母猪正常保有量目标,通过预警机制引导产能调整。疫病事件直接影响存栏和出栏,可能在短期内大幅改变供需格局,历史上非洲猪瘟曾导致产能大幅去化和猪价暴涨。

联系我们

官方网站:http://bestanalyst.cn

记得扫码关注微信公众号

「对冲研投」

寻找属于你的alpha