电子胶带行业概述

电子胶带是一种特殊用途的胶带,主要用于电子元件的包装、固定和绝缘。它在电子行业中起到重要的作用,常用于电子设备的制造、维修和组装过程中。电子胶带是一种专门设计用于电子领域的胶带,具有多种特殊性能,以满足电子元件在制造、组装和维修过程中的特殊需求。电子胶带根据其用途和性能特点可以分为绝缘胶带、导电胶带、双面胶带、防静电胶带、封装胶带、高温胶带、表面保护胶带、泡沫胶带等。

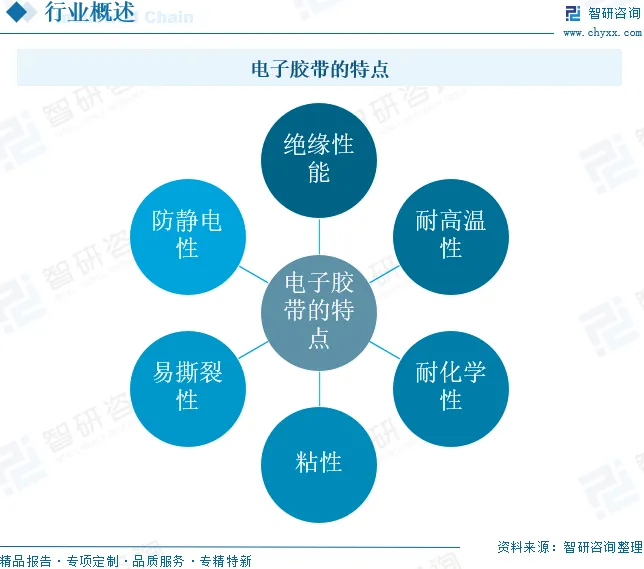

电子胶带通常具有绝缘性能、耐高温性、耐化学性、粘性、易撕裂性、防静电性等特点。

电子胶带行业产业链

从产业链来看,电子胶带产业链上游为原材料供应商,主要包括双向拉伸聚丙烯薄膜(BOPP)、聚酯(PET)薄膜、聚酰亚胺(PI)薄膜等薄膜基材生产企业,以及亚克力胶、硅胶等胶材料生产企业等。产业链中游为电子胶带的生产制造环节。产业链下游为应用领域,主要包括消费电子,家用电器、汽车电子等。

聚酯薄膜是电子胶带的原材料之一,具有力学强度高、透明度高、耐化学腐蚀、透气性小、无毒、耐温性好、耐折和电绝缘性优良等一系列特点。我国聚酯薄膜工业起步相对较晚,于20世纪80年代才逐步实现工业化生产。其中,功能性聚酯薄膜是国家重点扶持发展的新材料门类,光学膜、光伏用膜、MLCC用膜、电池膜等产品被国家列入加快培育和重点发展的战略性新兴产业。近年来,我国政府部门先后发布了《工业战略性新兴产业分类目录(2023)》《产业结构调整指导目录(2024年本)》等一系列政策法规推动行业快速、健康发展。从市场规模来看,中国聚酯薄膜行业近年来保持了稳步增长的良好态势。作为重要的包装材料,聚酯薄膜在食品、医药、电子等下游行业中应用广泛,需求持续扩大。同时,环保意识的增强也在积极推动市场发展。与传统的塑料包装材料相比,聚酯薄膜具有更低的碳排放和能耗,展现出更加环保和可持续的特性。在政府政策引导与社会各界共同推动下,聚酯薄膜在替代传统塑料包装方面展现出广阔的应用前景。数据显示,中国聚酯薄膜行业的市场规模已从2016年的273.6亿元增长至2025年的524.7亿元,年复合增长率达到7.5%。

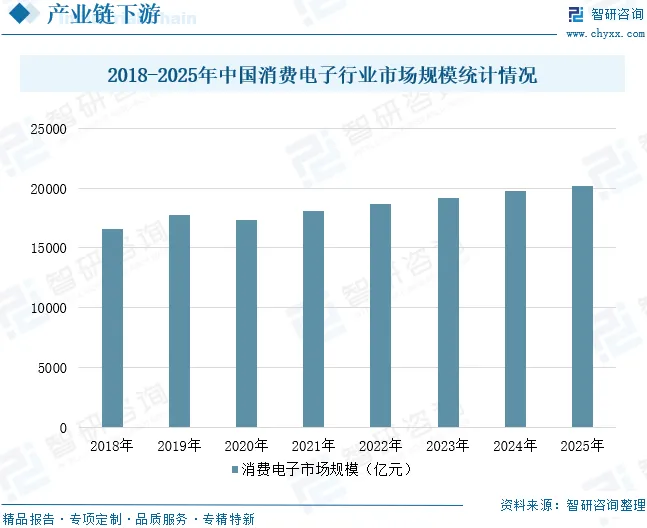

消费电子是电子胶带产品的主要应用行业之一,凭借其绝缘性、粘性等特性,电子胶带在消费电子产品制造和维修过程中发挥着重要作用。从市场规模来看,近年来,随着5G、人工智能、物联网等技术的快速发展,智能手机、智能家居、可穿戴设备等新兴产品需求强劲,我国消费电子行业规模持续扩大,叠加国内企业在核心技术研发和品牌建设方面不断突破,逐步缩小与国际巨头的差距,现已成为全球最大的消费电子生产和消费市场之一。据统计,2025年中国消费电子行业市场规模从2018年的16587亿元增长至20165亿元,年复合增长率为2.83%。

电子胶带行业市场现状

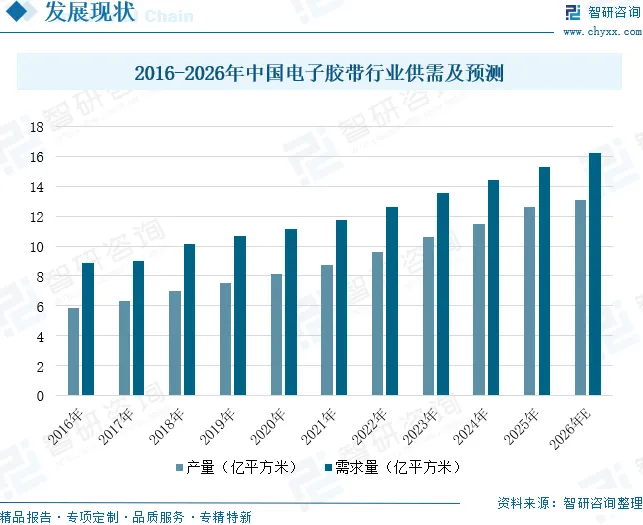

在电子制造与电气工程领域,胶带早已超越简单的封装固定功能,演变为保障设备性能、安全与可靠性的关键功能性材料。电子胶带凭借其绝缘、屏蔽、导热、防护等多重特性,深度嵌入消费电子、新能源汽车、半导体封装、通信基础设施等高端制造链条,成为不可或缺的“隐形粘合剂”。电子胶带主要使用在消费电子产品领域,随着消费电子产品的快速发展,我国电子胶带市场需求量呈增长趋势。同时,国内企业生产能力的提升,我国电子胶带产量不断增长。数据显示,中国电子胶带行业产量从2016年的5.86亿平方米增长至2025年的12.6亿平方米,年复合增长率为8.8%;需求量从2016年的8.85亿平方米增长至2025年的15.3亿平方米,年复合增长率为6.3%。预计2026年中国电子胶带行业产量将增长至13.09亿平方米,需求量将增长至16.18亿平方米,行业整体仍将保持稳健增长的趋势。

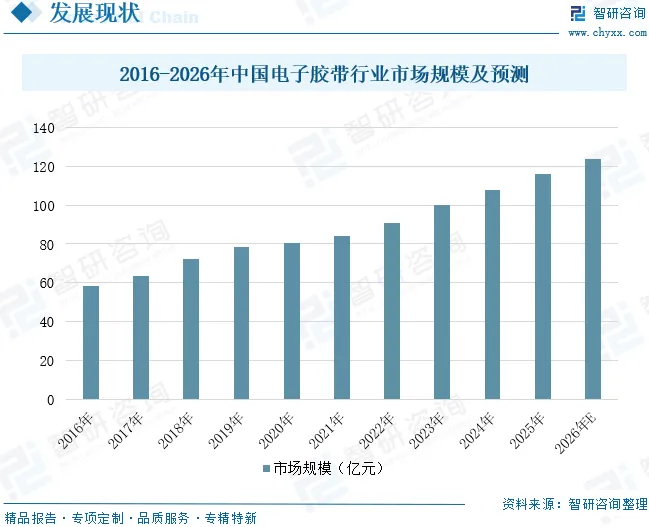

从市场规模来看,近年来中国电子信息制造业作为重要的战略性新兴产业发展迅速,技术创新水平不断提升,产业规模持续扩大,为电子胶带行业提供了广阔的下游应用空间。除消费电子领域外,电子胶带还广泛应用于汽车电子、新能源汽车锂电池组件、家用电器等众多领域,应用场景日趋多元。随着我国电子信息制造业市场规模的持续扩张,中国品牌的国际影响力和中国企业在全球分工中的地位也在不断提升,进一步带动了国内高性能配套材料的发展。据统计,2025年中国电子胶带行业市场规模达到116.13亿元,同比增长7.9%。主要得益于消费电子产品的持续升级换代,折叠屏手机、AR/VR设备、可穿戴设备等新兴品类对电子胶带提出了更高的性能要求,如超薄化、高强度、耐弯折等特性,从而推动了电子胶带市场规模的增长。预计2026年中国电子胶带行业市场规模将增长至123.47亿元。

相关报告:智研咨询发布的《中国电子胶带制品行业市场运行格局及发展策略分析报告》

电子胶带行业企业格局

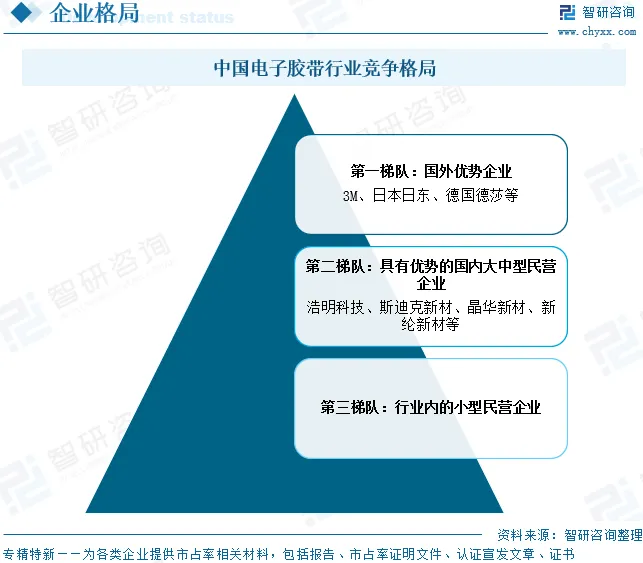

我国电子胶带行业经过多年的发展,目前已基本形成了以民营经济为主体的、充分竞争的、市场化的竞争格局,并日益向规范化、规模化方向发展,市场环境基本同国际接轨。目前行业的基本特点是企业数量多、经营两极分化趋势明显。目前国内市场整个行业可以分为三个竞争梯队,呈现金字塔式的层次结构。以3M、日本日东、德国德莎等为代表的国外优势企业处于第一梯队。第二梯队主要由具有一定业务规模与技术储备,拥有自主品牌、在细分产品领域具有优势的国内大中型民营企业构成,包括浩明科技、斯迪克、晶华新材、新纶新材等。第三梯队主要由行业内的小型民营企业构成。这类企业业务规模较小,产品品种单一,同质化程度高,目前市场集中在技术壁垒低的行业低端市场。

电子胶带行业发展趋势

1、从单一功能向多功能集成化演进

电子胶带正突破单一绝缘或遮蔽的传统功能边界,朝着导电、导热、屏蔽、缓冲等多重功能的集成化方向深度发展。下游电子产品的轻薄化与高集成度设计,要求单一胶带产品同时承担电气连接、热管理和电磁防护等复合任务。这种集成化趋势促使企业开发能够替代多材料叠层结构的复合型胶带,从而简化模切装配流程并提升整机内部空间利用率。多功能集成胶带将成为高端电子制造领域的标配材料。

2、从通用型产品向场景定制化开发转型

通用型电子胶带已难以满足细分应用场景的差异化性能窗口要求。折叠屏设备的动态弯折区域对胶带的抗疲劳性与蠕变恢复能力提出了特殊需求,而车规级应用则对长期耐候性与抗老化寿命设定了更严苛的标准。行业正从提供标准化产品转向依据具体应用场景进行全配方定制开发。胶带供应商需深度参与终端产品的早期设计环节,形成专属的技术解决方案而非简单供货。

3、从生产制造向全生命周期绿色化升级

在严格的环保法规与可持续发展共识驱动下,电子胶带产业正加速告别高挥发性有机化合物的传统溶剂型体系。行业发展重心转向水性化、无溶剂化和生物基材料的绿色替代技术,力求在维持高性能的同时大幅降低碳足迹。企业不仅关注制造环节的清洁生产,更将产品使用过程中的安全性及废弃后的可回收性纳入考量。绿色化已成为决定产品能否进入国际高端市场准入资格的关键门槛。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电子胶带制品行业市场运行格局及发展策略分析报告》。

● 您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

往期推荐

中国专业的产业咨询服务平台

智研咨询(www.chyxx.com)专注产业咨询十八年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智 研 产 研 中 心

深度剖析 全景思维 优质服务

部分案例

智 研 咨 询 优 势

专业 严谨 权威 客观

18年产业研究经验

自主研发数据库

10000+客户选择

100+团队成员

质量领先保障

精密准确的研究方法

权威资质

99.9%客户满意率

完善的售后保障

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。