如何通过税票报告

预估企业授信额度

小微企业报表失真、数据凑不齐、公式套不上,如果硬套官方公式要么算出负数,要么和实际需求差出几倍;纯靠经验拍额度,又直接踩合规红线。

这篇就讲一件事:怎么通过将鹰眼报告AI拆开,对应到流贷测算里,把"没法算"的小微企业算清楚。给予助贷同行、银行对公客户经理等有一定的借鉴意义。

贷款人可以根据实际需要,制定针对不同类型借款人的测算方法;对小微企业,还允许通过非现场调查核实信息、简化甚至优化传统测算模型。

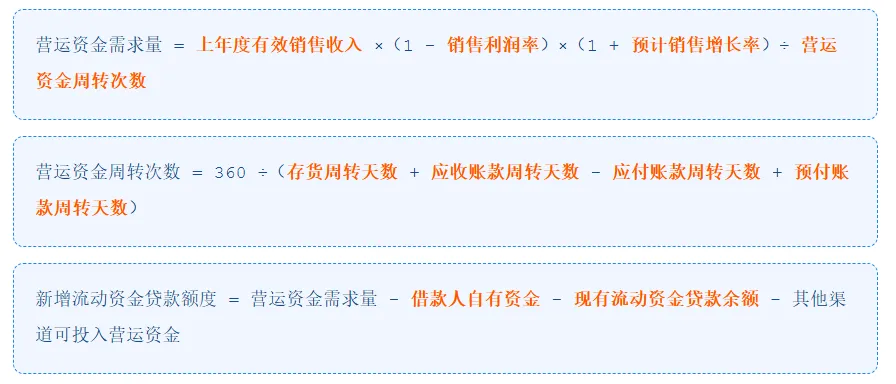

换句话说,小微企业流贷测算的合规核心,从来不是"机械套公式",而是三句话:测算逻辑可追溯、支撑数据可验证、额度与实际需求相匹配。

这就给鹰眼报告AI留出了用武之地。它本质是一份第三方可验证的结构化数据源——纳税、开票、社保、能耗、司法、银税互动记录都是官方或机构口径,不是企业自己填的表。拿它做测算底稿,"数据可验证"这一条基本就稳了。

测算之前得先摸清家底。鹰眼报告一共6大模块,下面这张图把每个模块和它对应的测算用途标了出来。后面所有公式、所有场景,都是围着这张图进行测算的。

备注:鹰眼报告AI"银税互动申请记录"里有贷款金额、授信额度、贷款余额三列数据,是企业目前已占用的流贷余额,公式里"现有流动资金贷款余额"直接取这列的合计值,可以初步不靠征信报告预估授信额度。

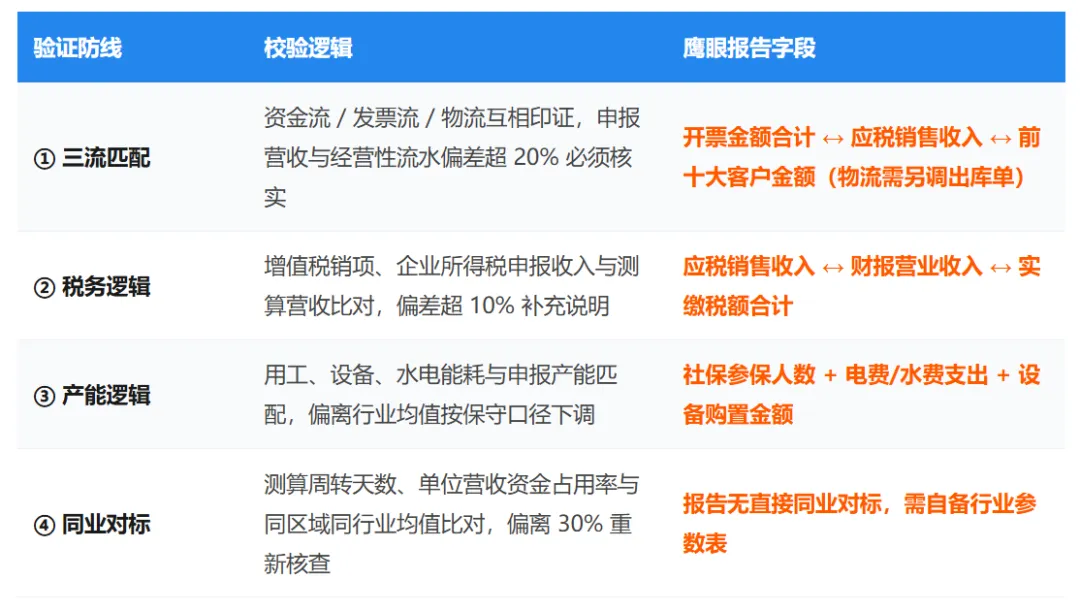

单一方法必然有偏差,必须多维度交叉验证。这四道防线,每一道都能用鹰眼报告的数据落地。

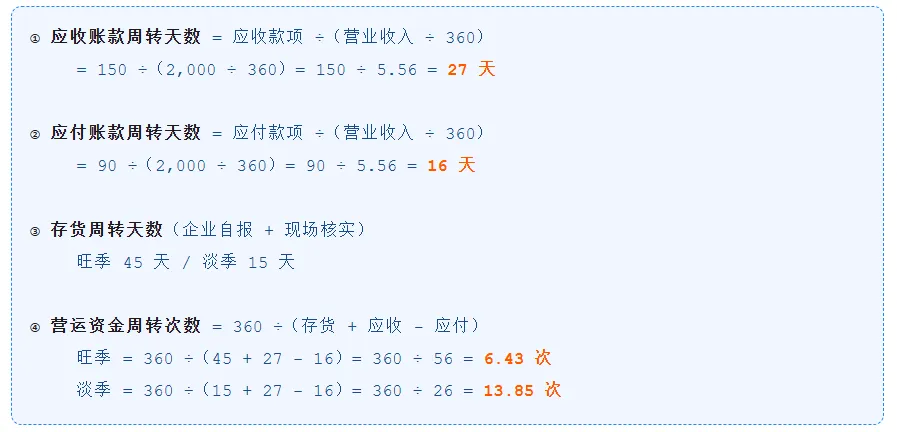

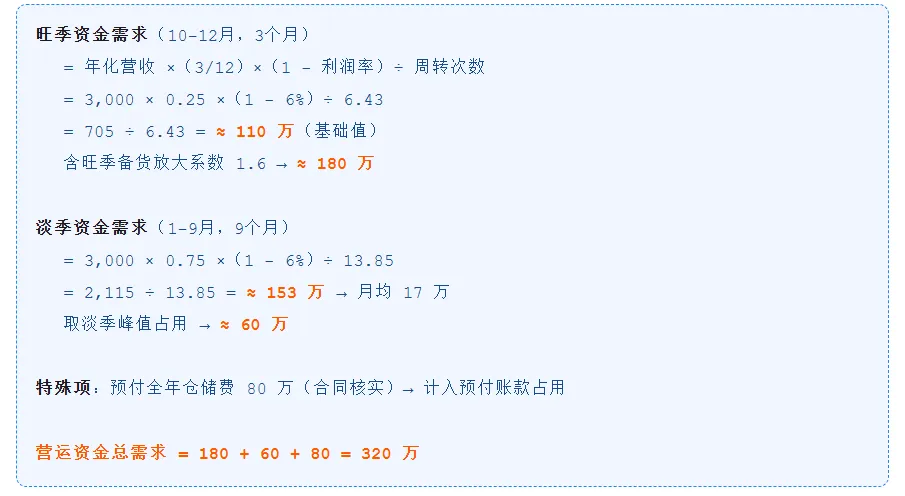

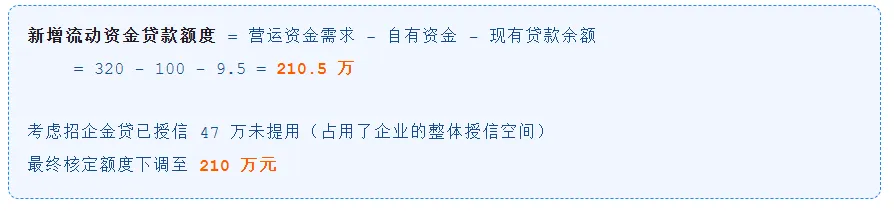

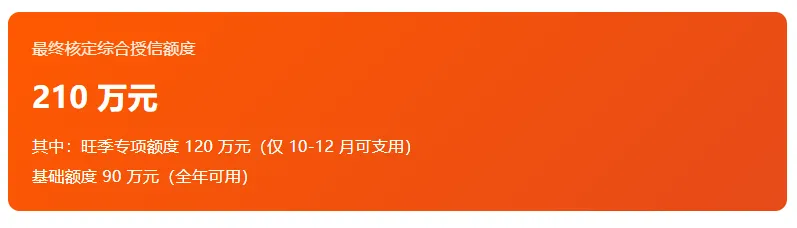

某新设冷链商贸小微企业,成立8个月,无完整年度财报,主营冬季冻品批发,淡旺季差异显著,申报流动资金贷款300万元。下面用鹰眼报告逐项测算。

1、真实性原则:数据可追溯

小微企业测算不用纠结报表是否规范,核心是所有支撑数据有第三方凭证——鹰眼报告里的纳税申报、开票、社保、水电费单据就是凭证。穿透式核查经营实质,比一张"漂亮"的报表更有价值。

2、审慎性原则:留足风险缓冲

预测销售增长率遵循"近3年平均与行业均值孰低";存货、应收账款周转天数遵循"实际值与行业较差值孰高"。同步做压力测试:销售收入下降15%、成本上升10% 的极端情景下,企业仍能覆盖资金缺口,额度才算安全。

3、匹配性原则:额度、期限与经营周期精准对齐

小微企业贷款切忌一刀切做1年期,回款周期3个月就匹配3个月期限,季节性需求匹配半年期额度;期限超1年的,原则上约定分期还本。期限错配是小微流贷逾期的核心诱因之一。

(体验样例报告)

免责声明:产品/新闻信息来源于产品方官网/网点/客户经理或者第三方公开信息平台,最终以产品方发布为准。本平台只做信息整合分享,如涉及侵权等问题请联系删除,非常感谢!