高端弹簧细分龙头 · 汽车悬架系统核心供应商 · 人形机器人弹簧第二曲线

报告日期:2026年7月7日 | 数据来源:公司年报、财报解读、券商研报等公开信息

华纬科技7月6日上市委审议了,分析下基本面。

一、公司概况:基本信息

华纬科技是专业从事高端弹簧(弹性元件)研发、生产和销售的国家级高新技术企业,在弹簧行业深耕 40 余年,综合实力位列国内弹簧行业 前三位。公司产品以汽车悬架系统零部件为中心,并向其他汽车零部件及工业弹性元件领域辐射。

核心产品线:

悬架弹簧:乘用车悬挂系统的核心弹性元件,公司第一大单品,深度配套新能源与自主品牌头部车企。 稳定杆(含主动稳定杆):提升车辆侧倾稳定性,主动稳定杆为高附加值升级方向,正逐步起量。 制动弹簧:制动系统关键元件,是公司拓展海外市场的核心产品。 阀类及异形弹簧:应用于多元工业场景,并向非车用领域(航空、工业机器人、人形机器人)延伸。

基本指标一览:

公司实控人为金雷(董事长),通过华纬控股、珍珍投资等平台持股并实施股权激励,治理结构稳定、核心团队绑定充分。

二、业务结构:板块占比、客户与供应链

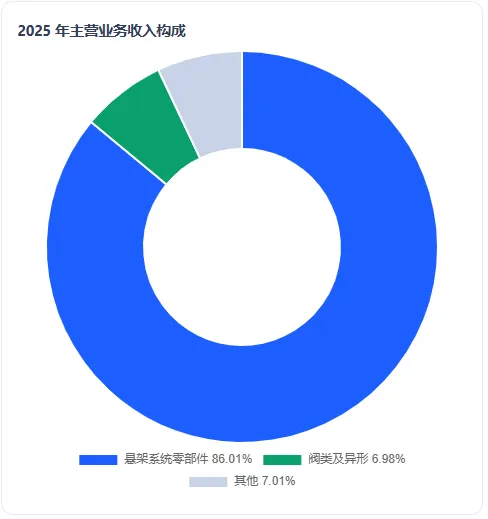

收入结构(按产品线)

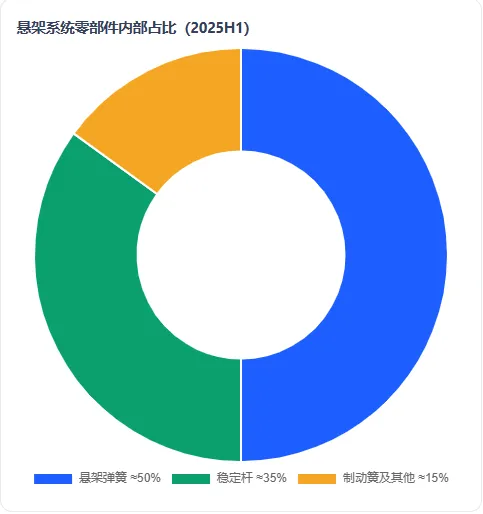

注:2025 年报将悬架弹簧、稳定杆、制动弹簧合并披露为「悬架系统零部件」(营收 17.14 亿元,占比 86.01%);阀类及异形零部件营收约 1.39 亿元。

2025 年上半年悬架系统内部占比(参考):悬架弹簧 ≈50%、稳定杆 ≈35%、制动簧及其他 ≈15%。

主要客户群体

公司客户以国内头部整车厂 + 国内外 Tier 1 零部件供应商为主,前五大客户集中度较高:

核心战略客户:比亚迪——公司在比亚迪悬架弹簧配套份额 **超过 60%**,是其「小弹簧做大生意」的关键支撑。 前五大客户(2024):比亚迪、吉利、一汽东机工、南阳淅减、长城。 2025 增量客户:比亚迪、吉利、奇瑞、理想、赛力斯(问界)等自主/新势力品牌;海外亦进入 ABB(瑞士)等供应链。 外资/合资拓展:2024 年起重点突破外资与合资品牌客户,平滑单一客户依赖。

供应链上下游关系

上游(原材料):主要为弹簧钢等特种钢材。公司与上游材料企业「合研材料」,协同开发高性能弹簧钢,保障产品一致性与成本可控。原材料价格(尤其钢材)波动是主要成本变量。 下游(应用):整车厂与一级零部件供应商。需求由汽车产销量(尤其新能源乘用车)驱动,并通过同步研发、长约供货深度绑定。

结算特征:下游客户多采用银行承兑汇票、供应链债权凭证(如比亚迪「迪链」)结算,导致应收款项融资规模较大,是现金流波动的重要来源(详见下文)。

三、财务分析:三年趋势与关键指标

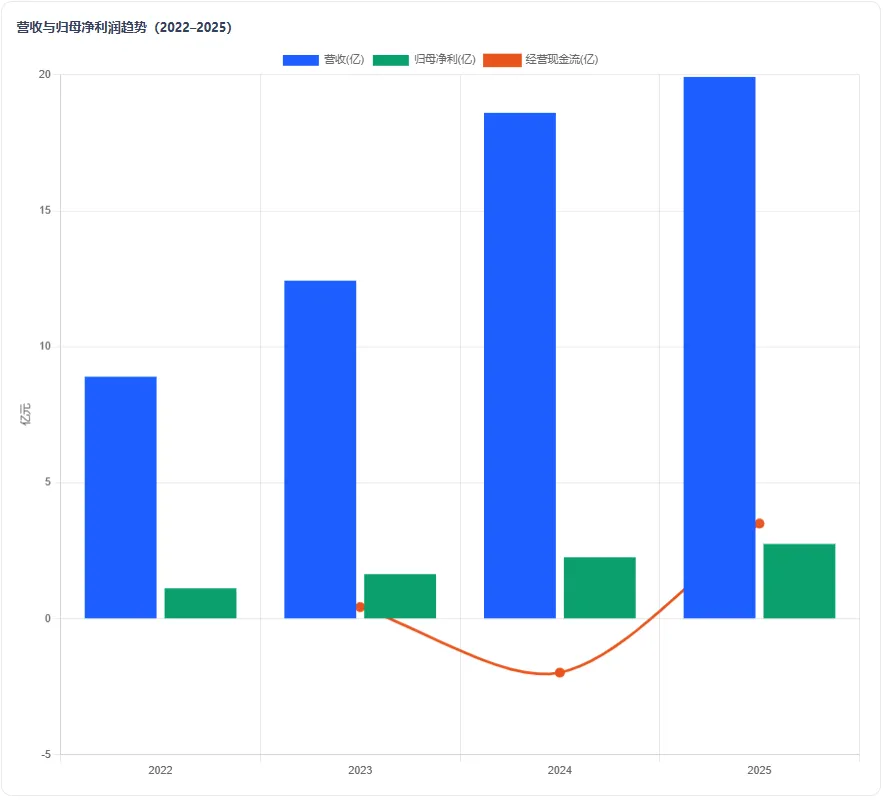

以下以 2023–2025 为「近三年」核心区间,并以 2022(上市前)作对照基线。单位:亿元(除特别说明)。

核心指标速览:

| -1.98 | ||||||||

| +3.50 |

*2022/2023 毛利率为根据公开信息推算的近似值;净利率为「归母净利/营收」测算。2024、2025 为年报披露精确值。

关键财务解读:

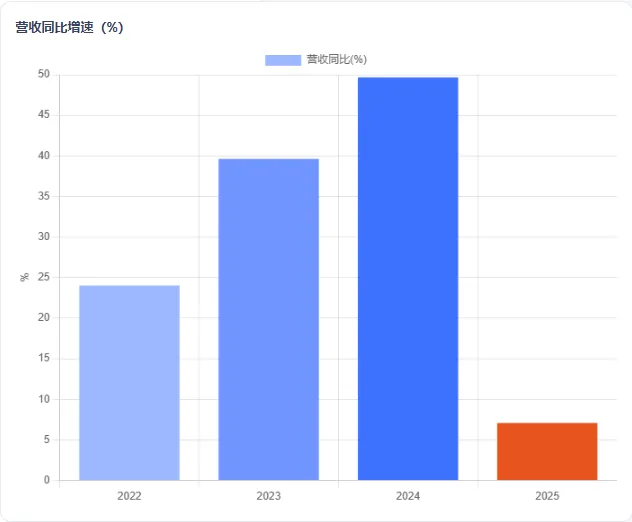

成长性强但换挡明显:2022–2025 营收 CAGR≈**30.7%,归母净利 CAGR≈34.6%**;但 2025 营收增速骤降至 7.08%,反映产能释放节奏与基数抬高后的增长换挡,需关注 2026 年能否恢复。 盈利能力优于行业:2025 毛利率 26.62%、净利率 14.00%,高于通用设备制造业均值(行业毛利率约 21.5%),体现高端弹簧的溢价与规模效应。 资产负债结构稳健:2025 年资产负债率约 **32%**(Q3 为 32.35%),低于行业平均约 39%,财务杠杆低、偿债能力强。 现金流 2024 承压、2025 显著修复:2024 经营现金流为 -1.98 亿元(同比 -556%,因应收账款与存货随扩张大幅增加);2025 回升至 +3.50 亿元(同比 +276%),现金含量改善。 应收账款需关注:2024 应收账款同比 +71.41% 至 8.59 亿元,占流动资产 40.74%;含银行承兑汇票及「迪链」等供应链凭证,存在回款周期与减值风险。

整体财务画像:高毛利、低负债、成长性好,但 2024 扩张期现金流与应收承压;2025 已明显修复,财务质地「良好」(同花顺五年综合诊断:盈利/成长优秀,偿债/资产质量良好)。

四、核心竞争力:技术、研发与壁垒

研发投入(2025):

技术与知识产权布局:

专利储备:截至 2024 年报,公司拥有国家发明专利 20 项、实用新型专利 179 项,构建从材料、工艺到检测的完整专利护城河。 材料协同研发:与上游材料企业合研高性能弹簧钢,掌握「材料—设计—制造—检测」一体化能力,这是普通弹簧厂难以复制的底层优势。 工艺与认证壁垒:汽车弹簧进入整车供应链需 2–3 年的产品认证周期,且对一致性、疲劳寿命要求极高,形成天然准入壁垒,阻挡新进入者。 国产替代能力:在悬架弹簧等高端领域逐步替代蒂森克虏伯(Thyssenkrupp)、慕贝尔(Mubea)等国际巨头,进口替代空间持续释放。

弹簧看似「小零件」,但高端汽车悬架弹簧是技术 + 认证 + 规模 + 资金四重壁垒叠加的细分赛道。华纬凭借 40 余年积累、头部客户深度绑定与持续高研发投入,已确立国内前三的稳固地位,先发优势显著。

五、行业地位:份额、对手与趋势

主要竞争对手对比:

行业发展趋势:

新能源化驱动增量:新能源车对悬架性能要求更高(更重车身、更强调舒适与操控),单车弹簧价值量提升。 空气悬架 / 主动稳定杆渗透:中高端车型加速搭载,公司主动稳定杆正逐步起量,打开单价与毛利空间。 国产替代加速:供应链安全诉求下,本土优质供应商份额持续提升。 轻量化与模块化:弹簧向高强度、轻量化、模块化供货演进,利好技术领先者。 机器人新蓝海:人形机器人对高精度弹簧(含灵巧手)需求涌现,公司已提前送样布局。

六、成长性分析:产能、新业务与驱动因素

产能扩张计划:

IPO 募投项目:「年产 900 万根新能源汽车稳定杆及 10 万套机器人弹簧项目」预计 2025 年内达产,贡献稳定杆与机器人弹簧增量。 重庆生产基地:计划投资约 6 亿元,承接西南地区(长安等)订单,贴近客户降本。 海外基地布局:推进墨西哥(辐射北美)、摩洛哥生产基地,贴近全球客户;其中墨西哥项目已取消可转债募投部分、改为自有资金投资(降低融资依赖)。 可转债融资:2025 年 12 月申请向不特定对象发行可转债,2026 年 6 月回复深交所审核问询,募资用于新增产能(审核进行中)。 产能利用率:2025 年旺季(四季度)工厂处于「满产满销」状态,在手订单充足。

新业务拓展方向:

人形机器人弹簧:已向多家机器人企业持续送样,部分人形机器人弹簧实现小批量交付;研报认为有望从工业机器人向灵巧手拓展,打开第二成长曲线。 航空 / 工业机器人:已有产品应用于航空、工业机器人领域,阀类及异形件向非车用市场延伸,优化产品结构、平抑车市周期。

未来增长驱动因素:

客户扩容:在比亚迪基本盘之外,吉利、奇瑞、理想、赛力斯等增量客户持续放量。 产品升级:主动稳定杆、空气悬架弹簧等高附加值产品占比提升,带动均价与毛利。 全球化:海外基地产能释放 + 制动弹簧出海,打开第二市场。 机器人第二曲线:若人形机器人弹簧批量落地,有望带来估值与业绩双击。

七、风险提示:潜在风险因素

行业周期风险:业绩高度依赖汽车产销,尤其新能源汽车。若车市需求走弱或价格战加剧,量价均承压。 原材料价格波动:弹簧钢等钢材价格占成本比重大,涨价将挤压毛利率(2023 钢价回落曾提振毛利)。 客户集中度风险:前五大客户占比高,比亚迪悬架弹簧配套份额超 60%,单一大客户波动影响显著。 应收账款与现金流风险:2024 应收同比 +71% 至 8.59 亿、经营现金流为负;票据/供应链凭证结算放大回款与减值风险。 海外扩张风险:墨西哥、摩洛哥基地面临建设周期、汇率、地缘政治与当地运营不确定性。 关税与贸易政策:美国关税政策扰动(公司称影响不大、由海外客户承担,但需持续跟踪)。 新业务不确定性:人形机器人弹簧仍处送样/小批量阶段,批量落地时间与规模存不确定性。 成长换挡与估值:2025 营收仅增 7%,若 2026 增长未恢复,市场或下修预期;股价 2026 年以来已回调约 28%。

八、投资价值评估

综合判断:中性偏积极(细分龙头 · 估值合理偏低 · 关注成长换挡)

核心价值逻辑:

赛道稀缺的细分龙头:国内弹簧行业前三、悬架弹簧市占率约 27%,高端弹簧具备技术+认证+规模三重壁垒,竞争格局优于多数汽车零部件。 盈利质量行业领先:毛利率 26.6%、净利率 14.0%,显著高于行业均值;低负债(≈32%)提供扩张安全垫。 估值处于低位:当前 PE(TTM)≈17 倍、PB≈3 倍,远低于通用设备制造业中位 PE≈50 倍,2026 年股价已回调约 28%,风险部分释放。 第二曲线想象空间:机器人弹簧(送样/小批量)+ 主动稳定杆 + 海外基地,提供中长期期权价值。

需要跟踪的关键变量:

2026 年营收/净利增速能否从 2025 的「7%/21%」重回双位数(产能达产 + 新客户放量); 人形机器人弹簧是否由小批量走向规模交付; 应收账款与经营现金流能否持续健康(2025 已修复至 +3.5 亿); 海外基地产能落地节奏与关税政策演变。

适合的投资者画像:认可「小而美」细分龙头、愿意以 1–3 年维度等待产能释放与机器人业务落地的中长期投资者。短期投资者需警惕成长换挡与车市周期波动。本文基于公开信息分析,不构成直接买卖建议,请结合自身风险偏好并关注最新财报与公告。

数据来源与免责声明

数据来源(公开信息):

华纬科技 2022/2023/2024/2025 年年度报告、年报摘要及投资者关系活动记录表(深交所/巨潮资讯) 东方财富、同花顺、新浪财经、经济观察网、智通财经等公开财报解读与业绩报道 西部证券等券商研报(悬架弹簧市占率、竞争对手对比、2026 业绩展望) 华纬科技可转债审核问询函回复(2026-06,深交所) 行情数据:东方财富/新浪财经/Investing(截至 2026-07-03 附近)

本文基于截至 2026-07-07 的公开信息整理,部分 2022/2023 毛利率为推算近似值,已在文中标注。市场有风险,投资需谨慎。本文仅供研究与参考,不构成任何投资建议。