核心结论

一句话本质:买五粮液,本质上是买"白酒行业周期底部的高息债"——你赚的是7-8%股息+回购的确定性回报,赌的是行业筑底后的估值修复弹性。

五粮液2025年进行了罕见的"刮骨疗伤"式会计调整,将303亿元已收货款从收入端移至负债端(监管商品科目),导致报表营收同比-54.55%、净利润-71.89%。但这不等于经营崩塌——全年销售收现仍达914亿元(仅-10.28%),账上现金1,243亿元。2026Q1在新口径下实现营收228亿、净利润80.6亿,接近2025全年水平。但需警惕:Q1"增长"含基数调整水分,与调整前同期比实为负增长。

当前估值PB 2.21(历史极低区域)、股息率7.88%、叠加80-100亿回购注销,下行保护充足。但白酒行业产量连续9年下滑、年轻人饮酒习惯变迁、行业去库存尚未完成,上行催化仍需等待。结论:适合作为高股息防守配置,不宜重仓博弈反转。给予"谨慎推荐"评级。

72.91 现价(元) | 7.88% 股息率(TTM) | 2.21 PB | -31.2% 年初至今 |

一、白酒行业是否还有未来?

核心判断:白酒不会消亡,但"金融属性"褪色后需要重新定价

白酒行业正经历2016年以来最深刻的结构性调整。这不是周期性波动,而是商业模式的范式转换——从"向经销商压货粉饰报表"转向"以真实开瓶消费为锚"。短期内痛苦,长期看是行业出清的必要过程。

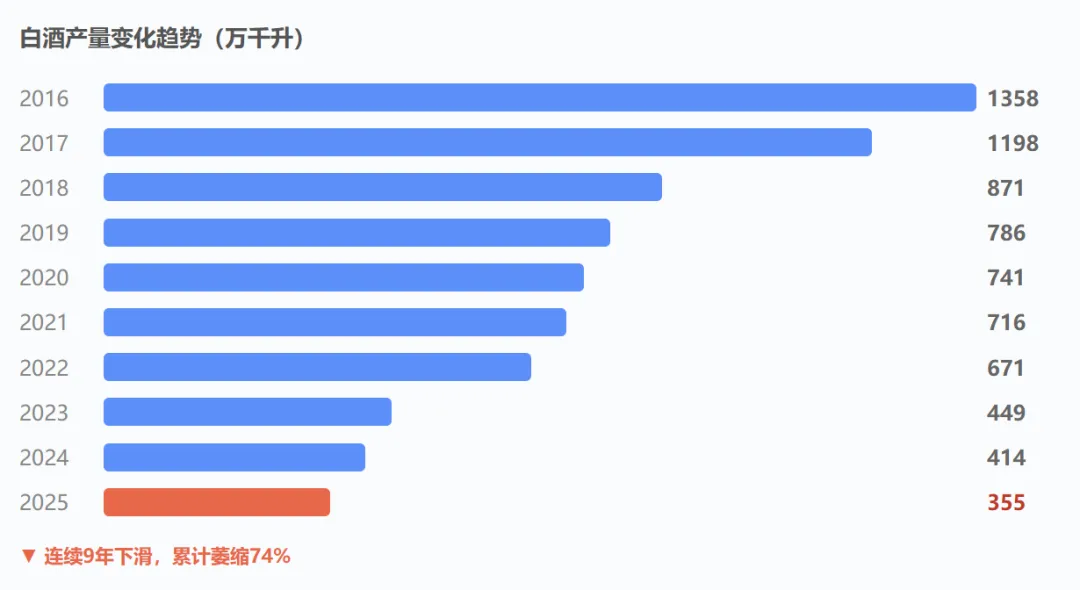

1.1 行业产量:连续9年下滑,已较高点萎缩74%

国家统计局数据显示,2025年白酒产量354.9万千升,同比下降12.1%,为连续第9年下降。与2016年1,358万千升的历史峰值相比,总产量已萎缩近74%。这一趋势不可逆。

但产量萎缩≠行业死亡

产量下降的核心原因是"去库存"和"品牌集中化":中小酒厂大面积出清,市场份额向头部品牌集中。五粮液、茅台等头部品牌的实际销量并未出现同比例下降——萎缩的是杂牌和低端产能。2025年白酒行业销售收入仍在5,000亿以上,利润总额超1,000亿,行业并未"塌方",只是"瘦身"。

1.2 三重长期挑战不容忽视

| 中长期 | ||

| 中长期 | ||

| 短+中期 |

1.3 行业未来:不是"复兴",而是"重构"

白酒行业不会回到2016-2021年的黄金时代。但也不意味着没有投资价值。行业正在经历三个关键转变:

① 定价逻辑转换:从"稀缺性溢价"转向"品牌力+现金流回报"。过去靠提价驱动增长,未来靠分红和回购回报股东。

② 竞争格局固化:头部5大品牌市占率将持续提升,中小酒厂加速出清。

③ 估值体系重估:白酒股的合理PE中枢从30-40倍下移至15-20倍,与必需消费品接轨。

行业结论:白酒行业"还有未来",但未来的回报形态变了

不再是"量价齐升"的成长股逻辑,而是"高现金流+高分红+低增长"的类债券逻辑。对于五粮液这类头部品牌,品牌护城河仍在,社交刚需属性仍在,只是增长中枢从双位数降至个位数。以7-8%的股息率买入一个品牌力排名前二的白酒龙头,在低利率环境下仍具配置价值。

二、五粮液财务深度分析

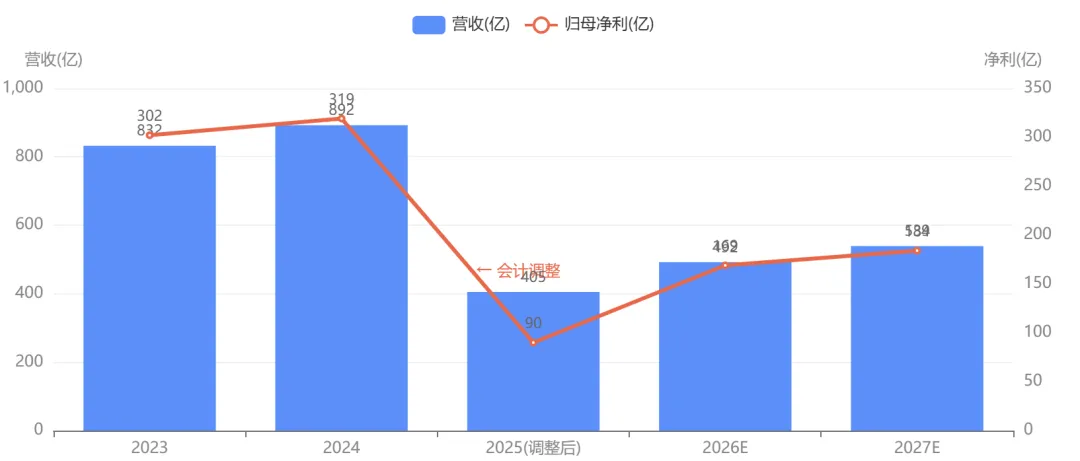

2.1 2025年报:一次罕见的收入确认大调整

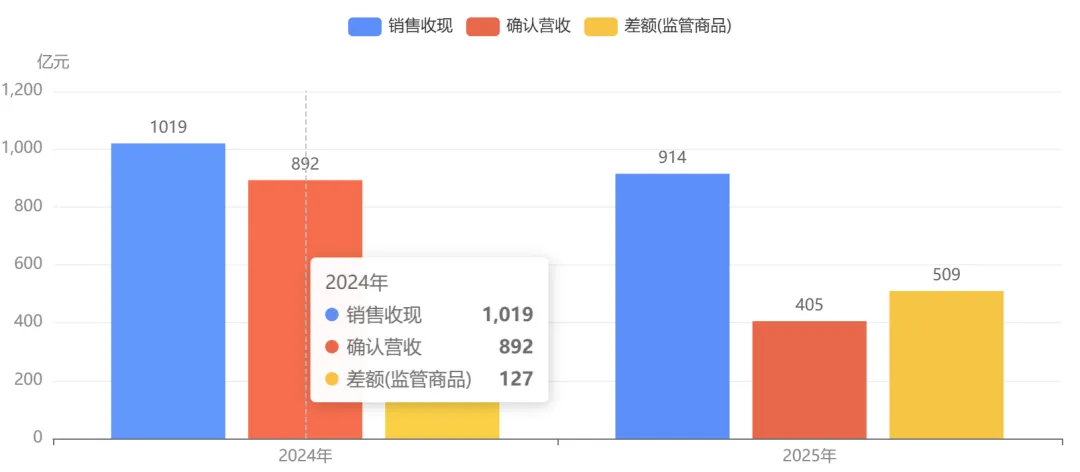

2026年4月30日,五粮液发布2025年报。最引人注目的不是业绩本身,而是一次大规模的前期会计差错更正:公司基于谨慎性原则,将部分已收货款但尚在监管中的商品不再确认收入,新增"监管商品"和"监管商品款项"两个科目,合计312亿元。

关键数据:2025年报"大变脸"

调整后2025年实现营收405.29亿元(同比-54.55%),归母净利润89.54亿元(同比-71.89%)。但全年销售收现914亿元(仅-10.28%),经营性现金流297亿元。收现与营收之间的509亿元差额,就是"已收钱但未确认收入"的监管商品——这不是钱没了,而是确认时点后移。

2.2 营收与净利润趋势

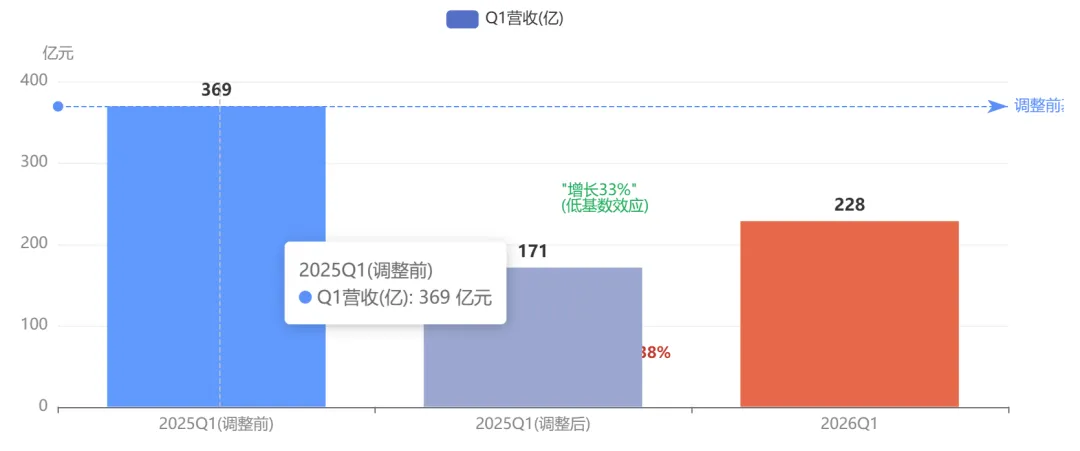

2.3 最关键的洞察:2026Q1"增长"的真假

必须拆解的"数字幻觉"

2026Q1公司实现营收228.38亿元(同比+33.67%),净利润80.63亿元(同比+82.57%),表面亮眼。但这个同比的基数是调整后的2025Q1营收170.86亿元。如果与调整前的2025Q1营收369.4亿元相比,2026Q1营收实际上是同比下降38.2%。

这意味着:所谓"增长"是会计口径变更带来的基数效应,而非真实经营改善。真正的恢复信号要看2026Q2-Q4能否在低基数上实现实质性增长。

2.4 现金流:比利润更值得看的指标

在收入确认调整的背景下,利润表失真,现金流才是真实经营的"测谎仪"。五粮液的现金流质量依然出色:

注:合同负债环比增加42亿元,表明经销商打款意愿仍在,为后续收入确认提供蓄水池。

2.5 毛利率与盈利质量

尽管收入调整,五粮液的毛利率依然维持在极高水平:2025年毛利率77.54%(同比+0.49pct),2026Q1毛利率81.43%(同比+2.36pct)。这表明产品定价权未被削弱,调整的是收入确认节奏而非产品竞争力。但净利率从2024年的35.7%降至2025年的22.1%,主要因消费税缴纳节奏前置,预计2026年将恢复至30%+水平。

三、估值分析——历史低位,但"便宜"有原因

3.1 同业估值横向对比

数据截至2026-07-07收盘。A股价涨红跌绿。

估值对比的关键发现

1)五粮液PE TTM 22.46看似高于泸州老窖(11.41)和汾酒(12.21),但这是被2025年利润调整扭曲的——如果用2026Q1年化利润计算,PE仅8.78倍,是四大白酒中最低之一。

2)PB 2.21与泸州老窖(2.20)持平,但远低于茅台(6.40),处于历史极低区域。

3)股息率7.88%在A股消费龙头中极为罕见,叠加80-100亿回购注销,综合股东回报率超8%。

3.2 一致预期与目标价

机构一致目标价:105.32元(较现价72.91元有44%上行空间)。注:2026E净利增速88%系2025低基数效应,非真实增长。

3.3 历史估值分位

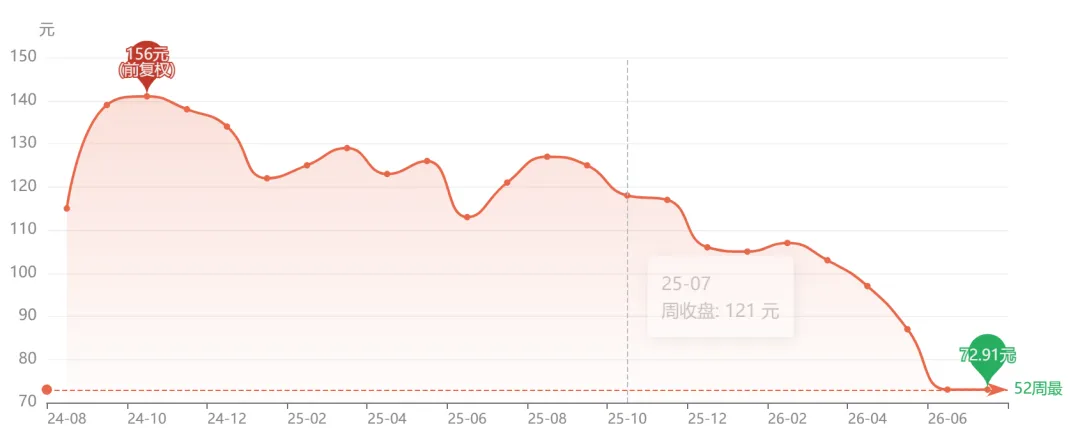

从周K线看,五粮液股价从2024年10月高点约156元持续下跌至当前72.91元,跌幅超53%。当前股价已跌破2024年9月"924行情"启动前的水平,处于近5年估值区间的底部5%分位。

四、股东回报分析——8%综合回报率的"安全垫"

4.1 分红+回购一揽子计划

综合回报率测算

按2025年分红200亿 + 回购80-100亿 = 280-300亿元总回报,对应当前2,830亿市值,综合股东回报率约9.9%-10.6%。即使仅看分红,7.88%的股息率也远超10年期国债收益率(约2.3%),利差超5.5个百分点,提供了充足的下行保护。

4.2 分红可持续性

截至2026Q1,公司账上货币资金1,243亿元,几乎无有息负债(有息负债仅4.4亿元),2025年经营性现金流297亿元。以200亿年度分红计算,分红覆盖倍数(现金流/分红)约1.5倍。母公司报表累计未分配利润506亿元。即使行业继续下行2-3年,公司也有充足弹药维持高分红。

五、风险分析——短期与中期分开看

| 高危 | 行业去库存未完成,批价持续下行 2025年五粮液普五批价从950元降至850元左右,经销商利润倒挂。若批价继续下行跌破800元,品牌价格体系将面临严峻考验,可能导致渠道抛售和品牌力受损。这是最大的短期风险。 |

| 高危 | 2026Q1"增长"含基数水分,Q2-Q4可能证伪 Q1的33.67%营收增长是对比调整后低基数。如果Q2-Q4在低基数上仍无法实现正增长,市场将重新评估"困境反转"逻辑,引发二次杀估值。 |

| 中危 | 年轻人饮酒习惯不可逆变化 95后、00后对高度白酒的偏好明显下降,低度酒、精酿啤酒、洋酒分流社交场景。这不是周期性波动,而是代际结构变迁。10年后白酒消费基数可能进一步萎缩15-20%。 |

| 中危 | 监管商品转化进度不及预期 312亿元监管商品需要在后续季度逐步确认收入。若市场消费环境持续低迷,这部分库存的去化速度可能低于预期,导致收入确认节奏延后,压制估值修复。 |

| 中危 | 消费税政策变化风险 消费税征收环节后移至批发/零售环节的改革预期长期存在。若实施,短期内将加重税负,对渠道价格体系形成冲击。 |

| 低危 | 管理层变动与治理风险 过去一个月内有董监高变动。作为国资控股企业(宜宾发展控股34.43%+五粮液集团20.65%),管理层稳定性需持续关注。 |

六、投资结论与操作建议

6.1 三情景分析

乐观 25% 行业2026下半年筑底回升,批价回升至900+,监管商品加速去化。2026年净利达170亿+,PE修复至20倍,目标价85-95元。年化回报15-20%。 | 基准 55% 行业L型筑底,消费温和复苏。2026年净利140-160亿,PE维持15-17倍,股价70-85元区间震荡。靠7-8%股息+回购,年化总回报8-10%。 | 悲观 20% 行业继续下行,批价跌破800元,Q2-Q4增长证伪。2026年净利低于预期,PE压缩至12倍,股价下探55-65元。但高分红提供下限保护。 |

6.2 投资评级与建议

评级:谨慎推荐(适合作为高股息防守配置)

适合什么人买:追求稳定现金流、能承受1-2年股价波动的长期投资者。不适合追求短期股价催化、对回撤敏感的投资者。

买入区间:当前72-75元已具备配置价值。若跌至65元以下(股息率超9%),可考虑加仓。

止损/减仓信号:①普五批价跌破800元;②2026Q2营收同比增速低于10%;③公司修改分红承诺。

加仓信号:①连续两个季度批价企稳回升;②监管商品去化速度超预期;③Q2-Q4营收实现双位数增长。

6.3 "一句话本质"

买五粮液,本质上是买一只"高息白酒债"

你赚的不是成长的钱,而是7-8%确定性股息+回购的钱,外加行业筑底后的估值修复期权。风险在于:如果行业继续恶化、分红被迫下调,"债券"逻辑将被打破。但在公司1,243亿现金、297亿经营现金流的底色下,未来2-3年内分红的可持续性极高。

最终判断

白酒行业还有未来吗?有,但不是过去的未来。白酒不会消亡,品牌集中度将进一步提升,头部品牌的社交刚需属性仍在。但行业增长中枢将从双位数降至个位数,估值体系从"成长股"重估为"高息消费股"。

五粮液现在值得投资吗?在当前价位(72.91元、PB 2.21、股息率7.88%),五粮液具备配置价值,但需管理预期。这不是一个"抄底反转"的故事,而是一个"收息等待"的策略。以8%+的综合回报率买入一个品牌力排名前二的白酒龙头,在2.3%的无风险利率环境下,风险收益比具备吸引力。但若寻求超额收益,需等待行业拐点信号出现后再加仓。

本报告基于公开市场数据和分析,不构成投资建议。所有数据截至2026年7月7日,数据来源:腾讯自选股行情接口、公司公开公告、券商研究报告。投资有风险,决策需谨慎。市场数据可能存在延迟,请以交易所官方数据为准。