财报研读体系化指南·预告特辑|如何读"半成品"财报?|以视源股份为例

2026-07-07 10:43

财报研读体系化指南·预告特辑|如何读"半成品"财报?|以视源股份为例

今天我用刚出的视源股份(002841)中报预告做示范,教你一套"三层过滤法"。预告不是完整财报,它只给你净利润区间和原因,信息像半成品。但半成品也能排雷,关键是你怎么读。我第一次看这份预告,差点被第一行数字带跑:预增264%到315%。后来我做了三件事,一层层把水分滤掉。- 第一层 数字过滤:预增幅度是不是正常经营能解释的?

- 第二层 原因过滤:公司给的原因,用A/B/C法逐条分级

- 第三层 对比过滤:同行是不是也在涨,还是就它一家报喜?

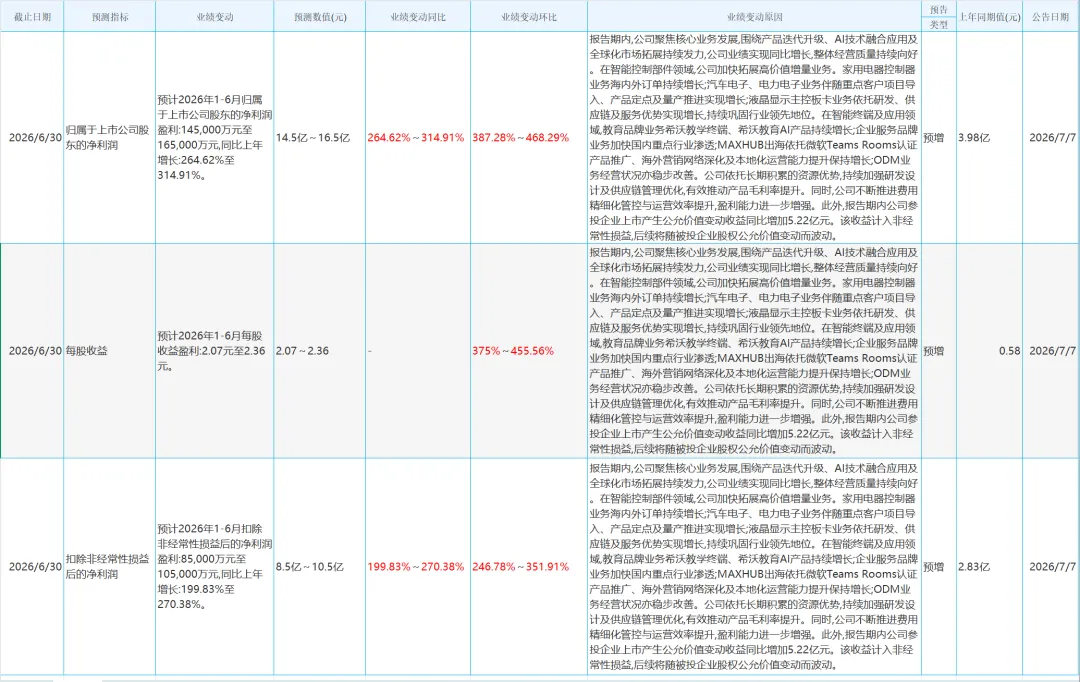

为什么我死磕扣非?因为归母可以被一次性收益美化,扣非不行。它是监管定义的"主业真成绩",水分少。所以我先把三行数据摆出来:这张表告诉我第一件事:归母和扣非差了6亿。扣非才是主业真成绩,它涨236%,也很猛,但比归母的289%低一截。差额去哪了?这就引出第二层。- A类(可信):扣非+236%且Q1已+82.52%,连续改善;业务具体到希沃、MAXHUB、家电控制器,有订单支撑。

- B类(需验证):"毛利率提升来自研发优化"没给数字;环比+427%但Q1基数低,季节性多大待确认。

- C类(警惕):5.22亿公允价值变动,参投企业上市,账面升值。公司自己写"随公允价值波动",等于说这笔钱不稳定。它占归母增量45%。

我算了一笔账:去掉这5.22亿,归母真实增速约236%,跟扣非基本持平。所以"264%~315%"这个漂亮数字,近一半是纸面富贵。我试着找同行预告对比,但本轮没检索到直接可比数据。这点我诚实地告诉你:别只看一家。你可以自己查家电控制器、教育信息化板块的其他公司,如果整个行业都在复苏,那视源的增长更可信;如果就它一家涨,就要多问一句为什么。还有个信号值得你记一下:视源股价6月29日刚触近一年低点31.53元,7月7日就涨停到43.08元。市场在预告前就已经在反弹,说明有资金提前知道了好转。这提醒你,看预告不能只看公司说什么,还要看股价已经涨了多少,涨太多的,预期可能已经提前兑现了。挑一家你关注的公司,用三层过滤法读它的中报预告,重点看:扣非增速多少?非经常性损益里有没有"一次性收益"?正式中报出来后,我们对比预告和实际数据的"兑现率":预告说+264%,中报真给了多少?到这你要记住一句话:预增264%是真的,但其中的45%是波动性的纸上富贵。学会拆开看,你才不会被人均暴富的标题带节奏。