老陈说财报 · 第一期

中报季来了三张表到底该看什么?

老陈 · 轻舞的蜡烛线 · 2026年7月

【郑重声明】轻舞的蜡烛线微信公众号发表的文章,均系老陈个人观点,老陈不是神,也有犯错误的时候,如有明显错误或不足之处,欢迎大家批评指正。老陈不是投顾,也不是神棍,不推荐具体股票,不算卦不做精确预测,只分享知识和经验。

财报导读

老铁们晚上好,又到了一年一度的中报季了,多家上市公司已经发布了半年度业绩预告,但很多老铁恐怕不一定高兴得起来,资产负债表、利润表、现金流……各种各样的财报专业名词、各种各样的数据看得人眼花缭乱,不知从何看起。从今天起,老陈就来帮助大家捋一捋财报是个什么东西,该怎么看的问题。

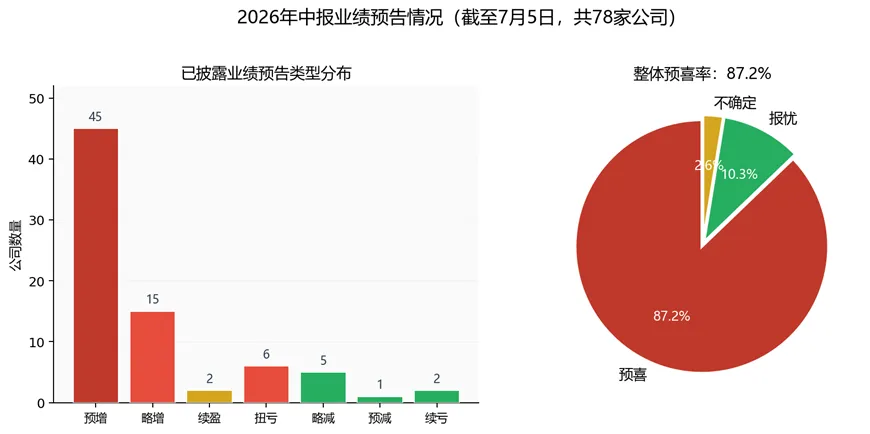

7月5日晚上,A股已经有78家上市公司披露了2026年半年度业绩预告。其中预增、略增、续盈、扭亏的公司合计68家,预喜率高达87.2%。更夸张的是,某存储芯片龙头预计上半年净利润同比大增622倍到744倍,某养殖企业预增超过40倍,某头部券商半年净利润突破200亿元。

看到这样的数据,很多朋友第一反应是:业绩这么好,是不是可以直接冲?老陈想说,先别急。预增听起来很美,但财报里可能藏着很多你看不懂的门道。今天这篇文章,老陈就来告诉你:中报季来了,财报到底该看什么。

核心观点先说清楚:

「净利润可以化妆,现金流不会说谎」

看懂这句话,你就已经打败了市场里90%的散户

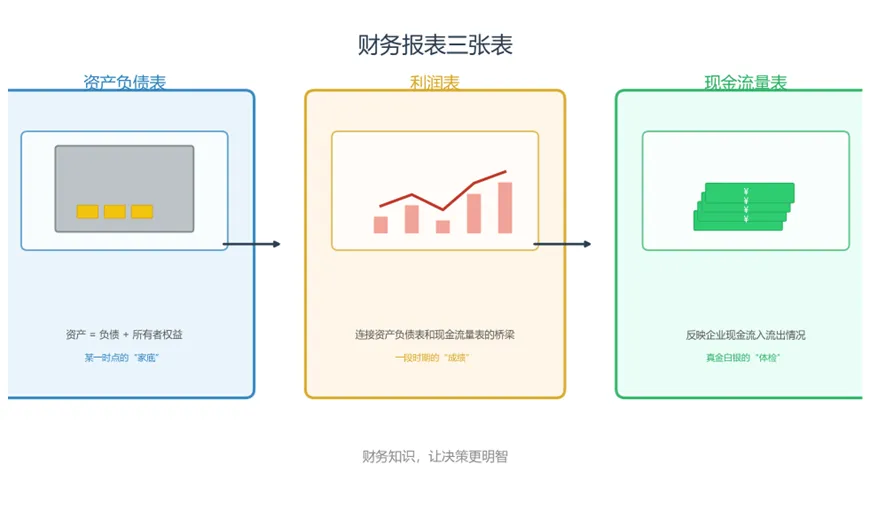

图1财务报表三张表的关系

一

中报季:A股的"期中考试"

A股一年有四次定期财报披露:一季报、半年报、三季报、年报。从重要性来说,年报排第一,半年报排第二。但中报有个特殊之处:它披露的时间窗口正好在7月到8月,承上启下,既是对上半年的总结,也决定下半年的预期。

按照交易所规则,沪深主板公司如果上半年净利润为负、扭亏为盈,或者净利润同比变动超过50%,必须在7月15日之前披露业绩预告。科创板、创业板和北交所只有强制性的亏损或扭亏才需要预告。所以7月初到中旬这段时间,是市场信息最密集、最容易出现股价波动的窗口。

? 中报季关键时间节点

7月5日

78家

已披露预告

7月15日

截止日

预告最后期限

7月18日

中船特气

首份半年报

预喜率

87.2%

68/78家

沪市首份2026年半年报将在7月18日由中船特气揭开。但从现在开始,业绩预告已经提前反映了大量信息。对这些信息,我们要做的不是追"预增王",而是学会判断它的"含金量"。

图22026年中报业绩预告情况(数据来源:公开统计)

二

利润表:先看"赚多少",再看"怎么赚"

利润表是大家最熟悉的财报,也是最会"化妆"的财报。它回答一个问题:这家公司这段时间赚了多少钱?但赚的"质量"如何,光看净利润还不够。

? 看利润表,至少看三个指标

指标一

营业收入

决定"赚多少"

指标二

净利润

决定"赚多少"

指标三

扣非净利润

决定"怎么赚"

什么叫"非经常性损益"?

是指卖资产、政府补贴、投资收益等一次性收入。这些收入能增厚当期利润,但不可持续。如果一家公司净利润大幅增长,但扣非净利润却是负数,说明它的主业其实没赚钱,靠"外快"撑门面。

毛利率比营收更重要

毛利率 =(营业收入 - 营业成本)/ 营业收入。如果营收增长了,但毛利率下降,说明公司在打价格战,或者原材料成本上升。这种增长的质量就要打折扣。

举个例子

某公司半年报净利润同比增长30%,看起来很亮眼。但如果毛利率从去年的35%降到今年的20%,同时营收只增长了5%,说明利润增长主要来自成本压缩或一次性收益,而不是主营业务的扩张。

三

资产负债表:重点不是"有多少",而是"欠多少"

如果说利润表是"成绩表",资产负债表就是"体检报告"。它记录的是某一时点公司的资产、负债和所有者权益。核心公式就一句话:

资产 = 负债 + 所有者权益

很多人看资产负债表,只关注总资产、净资产。但老陈告诉你,真正该看的是三个雷区。

⚠️ 雷区一 · 商誉:高溢价并购留下的隐患

商誉是收购其他公司时支付的溢价部分。如果收购来的公司业绩变脸,商誉就要减值,直接冲减利润。A股历史上出现过很多商誉暴雷案例,有的公司一笔减值就亏掉了上市多年的利润总和。

警惕标准:商誉占净资产比例超过30%

⚠️ 雷区二 · 应收账款:账面上的利润可能还没到账

应收账款是公司卖出货但还没收到钱的部分。如果营收增长很快,但应收账款增长更快,说明它卖出去的东西很多没回款,利润只是"纸面富贵"。极端情况下,如果应收账款长期收不回来,还要计提坏账,进一步侵蚀利润。

⚠️ 雷区三 · 存贷双高:有钱又借钱,不合常理

"存贷双高"指的是公司账上趴着大量货币资金,同时又有大量有息负债。正常经营的公司,如果真有那么多钱,应该优先还债,而不是一边借钱一边存款。这种异常现象,往往暗示资金真实性存在问题。

四

现金流量表:三张表中唯一的"测谎仪"

现金流量表是财务报表里最难造假,也最能反映真实经营状况的一张表。它记录的是公司真金白银的流入和流出,分为经营活动、投资活动、筹资活动三大部分。

其中最重要的是经营活动产生的现金流量净额。如果一家公司的净利润年年增长,但经营活动现金流净额持续为负,或者远远低于净利润,那就说明一个问题:它赚的钱没真正到账。

? 举例:某公司年报数据

净利润

10亿

vs

经营现金流净额

1亿

→

比值

0.1

大量利润被压在应收账款里,或存货积压占用了资金

一个好用的指标:经营现金流净额 / 净利润

用老陈的话说,"净利润可以化妆,但现金流不会说谎"。这个比值怎么用?

✅ 比值长期 > 1 → 公司盈利质量高

❌ 比值长期 < 1 甚至为负 → 公司赚的是"纸面利润"

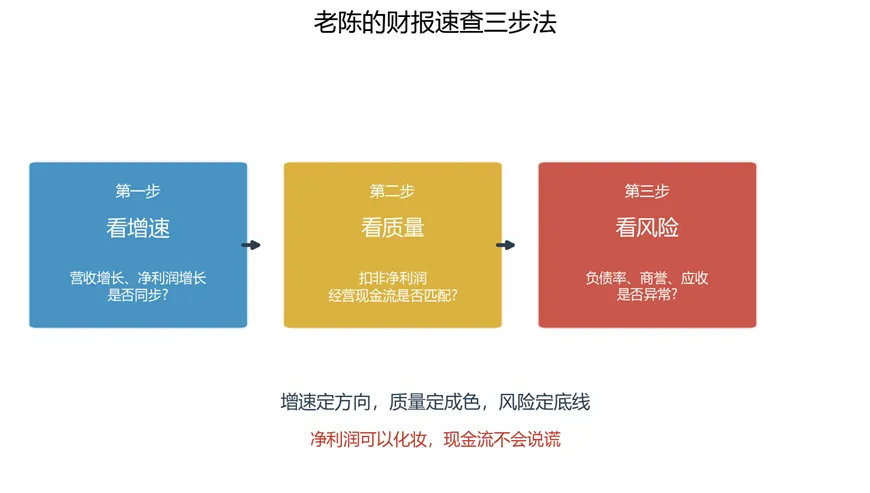

图3老陈的财报速查三步法

五

老陈的财报速查三步法

看完三张表,很多朋友可能会觉得有点复杂。其实真正实用的财报分析,不需要多深奥,抓住三个维度就够了。

第一步

看增速

重点看营业收入和扣非净利润的同比增速。理想状态是两者同步增长,而且营收增速不低于利润增速。如果利润增速远高于营收增速,要看毛利率是否提升,或者是否有非经常性损益贡献。

第二步

看质量

重点看两个匹配:扣非净利润是否和净利润匹配,经营现金流净额是否和净利润匹配。如果净利润大增,但扣非净利润或现金流跟不上,就要警惕。

第三步

看风险

重点看资产负债率、商誉占净资产比例、应收账款和存货增速。

· 资产负债率超过70% → 高风险

· 商誉占净资产超过30% → 需警惕

· 应收账款增速远超营收增速 → 利润注水

增速定方向,质量定成色,风险定底线

学会判断这三点,才是真正看懂了财报

写在最后

三张表,各司其职

老铁们,财报不是天书,三张表各有分工。利润表告诉你公司赚了多少钱,资产负债表告诉你公司家底怎么样,现金流量表告诉你这些钱是不是真到账了。

中报季是一个非常好的学习窗口。因为每家公司都会把业绩变化的原因讲清楚,看多了自然就能找到规律。老陈这个"说财报"系列,后面会逐步拆解毛利率、ROE、资产负债率等具体指标,每一篇尽量用一个案例讲透一个知识点。

净利润可以化妆,现金流不会说谎

下次再看到"预增王"三个字,先别急着冲打开它的三张表,按老陈说的三步法过一遍,答案自然就有了

好了,今天的财报知识就说到这里。如果老铁们觉得有收获,记得点赞、分享。有任何疑问或者需求,也欢迎在评论区留言,我们一起探讨,一起学习进步。我们下期见!

老陈

轻舞的蜡烛线 · 说财报 · 2026年7月

如果觉得有收获,欢迎点赞、在看、转发。

关注“轻舞的蜡烛线”,和老陈一起读懂市场。

— 轻舞的蜡烛线 · 让每一根K线都有温度 —