? 核心速览

财报快讯

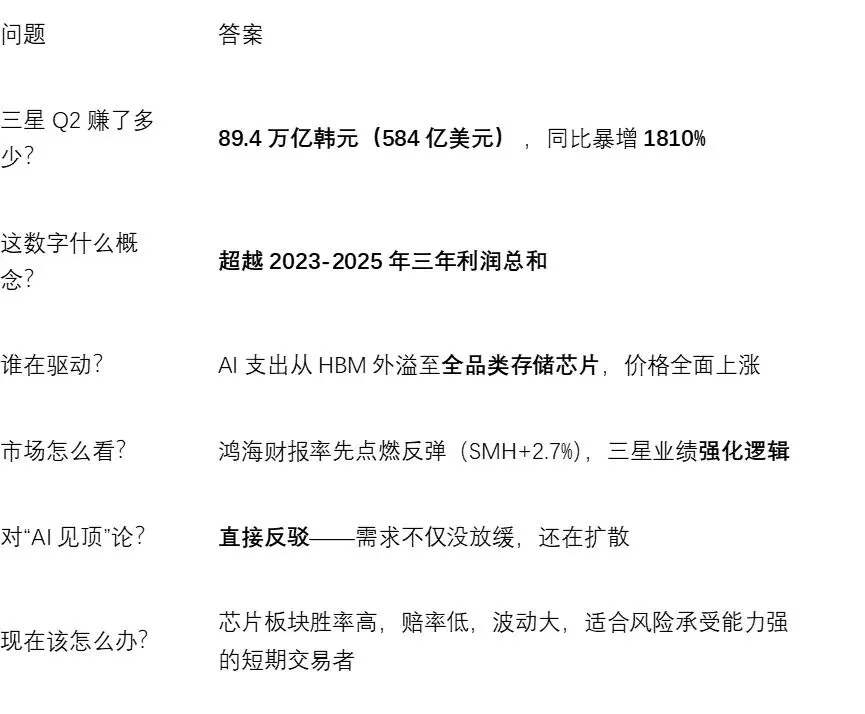

三星电子发布第二季度初步营业利润为89.4万亿韩元(约584亿美元),同比暴增约19倍(1810%),超越市场预期,创下公司历史单季利润新纪录。这一数字甚至超过了三星2023年至2025年三年营业利润的总和。

深度分析

驱动力1:AI需求正在“外溢”

AI需求已不限于高带宽存储(HBM),正在全面扩散至传统DRAM和NAND。

HBM快速扩产挤压了传统存储芯片的供给(用于智能手机、PC、企业服务器),供需缺口支撑价格持续上行——三星正寻求第三季度DRAM价格再涨约20%。

驱动力3:实际盈利能力可能比数字更强(重要细节)

89.4万亿韩元中包含了DS(半导体)部门的大额奖金拨备。分析师估计上半年奖金拨备约19-25万亿韩元。这意味着:

如果剔除这一一次性拨备,三星的实际经营盈利能力可能比报告的89.4万亿韩元更高。

2. 市场怎么看?

? 周一美股芯片股的反弹:由鸿海财报点燃

英伟达供应商鸿海(富士康)周日公布季度销售额超预期,直接驱动了周一美股芯片股集体反弹:VanEck半导体ETF(SMH)开盘上涨2.7%,其中AMD飙升6.6%,博通+3.7%(延续其与苹果的合作),美光+0.9%,英伟达+0.4%。

? 三星财报:强化逻辑,验证趋势

三星财报发布于美股周一收盘后,因此周二美股的反应才是真正的“市场验证”。三星业绩的作用是:

验证了鸿海财报所揭示的AI需求强度

直接反驳了6月下旬“AI交易重估”的看跌叙事

为芯片股的持续走强提供了基本面支撑

3、仍需警惕的变量

⚠️ 变量1:股价已涨太多,利好可能已部分定价

⚠️ 变量2:移动部门(MX)反受其害

存储芯片涨价推高了三星手机和平板的零部件成本,移动部门利润率承压——这是“好生意带来的坏消息”。

⚠️ 变量3:韩国央行对杠杆ETF发出警告

7 月 5 日韩国央行(BOK)正式书面警示单只股票杠杆 ETF 风险,就与三星和SK海力士挂钩的单股杠杆ETF表达担忧。若监管收紧,可能引发相关资金被动平仓,放大短期波动。

投资启示

三星股价同比已涨约456%,Q2的爆炸性业绩在很大程度已被市场提前消化。短期(1-2周)存在“利好出尽”式获利了结的风险。真正的下一个催化剂是本月晚些时候的Q3完整财报。

各业务部门(半导体、移动、面板等)的利润结构;

第三季度官方指引是否上调(券商已建模预计Q3利润110-114万亿韩元)。

(二)中期:AI存储芯片结构性景气得以延续

三星业绩确认了AI需求已从HBM外溢至全品类存储芯片,且供给紧张的格局短期难以改变。这是趋势层面的判断——景气周期的延续不以单日股价涨跌为转移。

(三)仓位纪律:胜率高,但赔率低、波动大

当前芯片板块的胜率(趋势延续的确定性)仍然较高,但由于前期巨额涨幅,赔率已大幅收窄——即“即使判断正确,进一步上涨的空间也有限”。叠加韩国央行对杠杆ETF的监管风险,短期波动将进一步放大。

? 结论:当前芯片板块更适合风险承受能力强、有仓位管理纪律的短期交易者。对于中线投资者,建议等待大幅回调后寻找机会。

风险提示

(一)监管风险(高优先级)

韩国央行已就与三星和SK海力士挂钩的单股杠杆ETF表达明确担忧。若监管措施落地,可能引发相关资金被动平仓,放大短期下行波动。

(二)价格风险

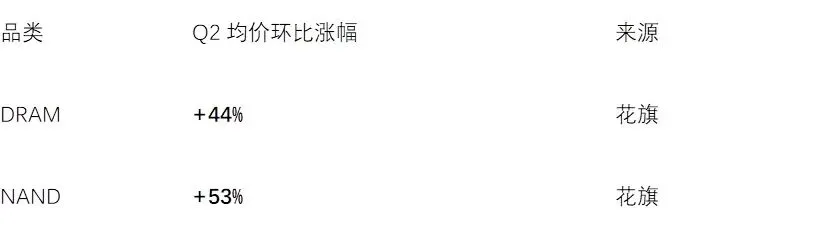

存储芯片价格涨幅若在Q3放缓(当前DRAM环比+44%、NAND+53%),可能影响市场对Q4及2027年的盈利预期,触发估值修正。

(三)财报修正风险

本文分析基于三星7月7日发布的初步财报数据(仅含整体营业利润和营收)。本月晚些时候的完整财报公布后,分业务部门数据可能存在预期差,引发股价重新定价。

(四)宏观风险

若加息预期再度升温,可能压制芯片板块的整体估值水平(当前费城半导体指数市盈率已处于历史高位)。