一、核心财务概览

四年核心数据全景

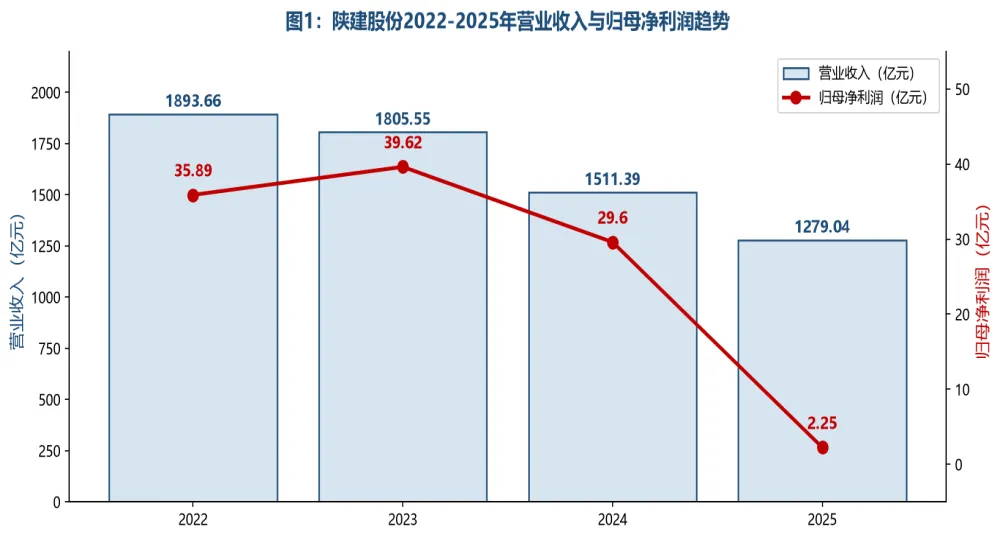

陕建股份(600248)2022-2025年经历了建筑业深度调整周期的全面冲击。营业收入从2022年的1,893.66亿元连续三年下滑至2025年的1,279.04亿元,累计缩水32.5%;归母净利润更是从2023年峰值39.62亿元暴跌至2025年的2.25亿元,降幅达94.3%。2025年扣非净利润首次出现亏损(-6.00亿元),标志着公司主业盈利能力进入历史底部区间。

表1:陕建股份2022-2025年核心财务指标

指标 | 2022年 | 2023年 | 2024年 | 2025年 |

营业收入(亿元) | 1,893.66 | 1,805.55 | 1,511.39 | 1,279.04 |

营收同比增速 | — | -4.7% | -16.3% | -15.4% |

归母净利润(亿元) | 35.89 | 39.62 | 29.60 | 2.25 |

归母净利同比增速 | — | +10.4% | -25.3% | -92.4% |

扣非净利润(亿元) | 31.61 | 38.36 | 22.55 | -6.00 |

总资产(亿元) | 3,088.59 | 3,466.96 | 3,531.92 | 3,497.33 |

归母净资产(亿元) | 235.02 | 251.65 | 310.32 | 331.60 |

基本每股收益(元) | 0.9243 | 1.0088 | 0.8009 | 0.0605 |

综合毛利率 | 10.45% | 10.45% | 11.49% | 11.24% |

数据来源:陕建股份2024年年报、2025年年报

从图表可以清晰观察:营收在2023年小幅回落后,2024年加速下行(-16.3%),2025年延续两位数降幅(-15.4%)。归母净利润的崩塌更剧烈——2023年仍实现10.4%增长创历史新高,但2024年即转降25.3%,2025年更是断崖式下跌92.4%,绝对值仅剩2.25亿元。

二、业务板块分析

2.1 收入结构:建筑工程绝对主导

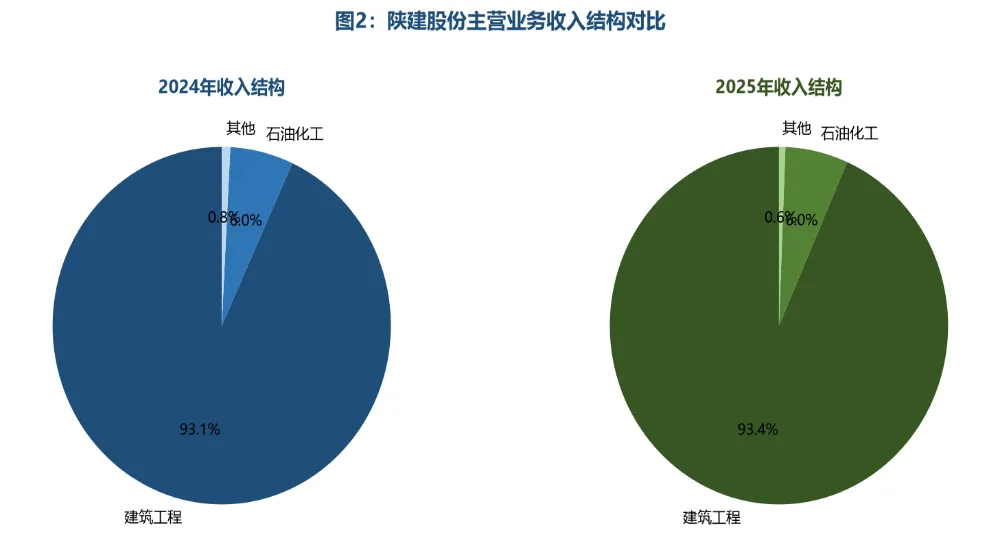

陕建股份主营业务分为建筑工程(建筑施工)、石油化工、其他三大板块。建筑工程板块始终是收入绝对支柱,2024年和2025年占比均超过93%。

表3:主营业务分板块收入与毛利率

业务板块 | 2024年收入(亿) | 2024年毛利率 | 2025年收入(亿) | 2025年毛利率 | 收入同比 | 毛利率变动 |

建筑工程 | 1,402.70 | 11.78% | 1,190.39 | 11.45% | -15.1% | -0.33pp |

石油化工 | 90.95 | 7.37% | 76.41 | 7.33% | -16.0% | -0.04pp |

其他业务 | 12.25 | 9.82% | 7.76 | 18.14% | -36.7% | +8.32pp |

合计 | 1,505.90 | 11.49% | 1,274.56 | 11.24% | -15.4% | -0.25pp |

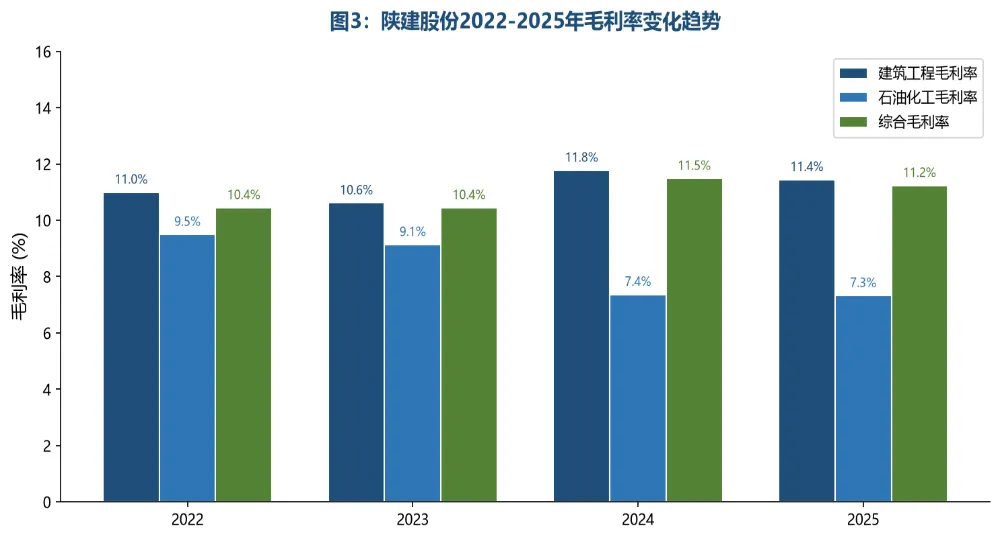

2.2 毛利率分析:结构稳定,石油化工承压

综合毛利率从2022-2023年的10.45%小幅提升至2024年的11.49%,2025年微降至11.24%,整体仍在建筑行业合理区间。建筑工程(毛利率11.45%-11.78%)作为收入主体,毛利率在11%-12%区间窄幅波动,受益于EPC总承包模式推广和项目精细化管理。石油化工(毛利率7.33%-7.37%)毛利率显著低于建筑主业,且在7.3%低位持续承压。

三、财务指标深度分析

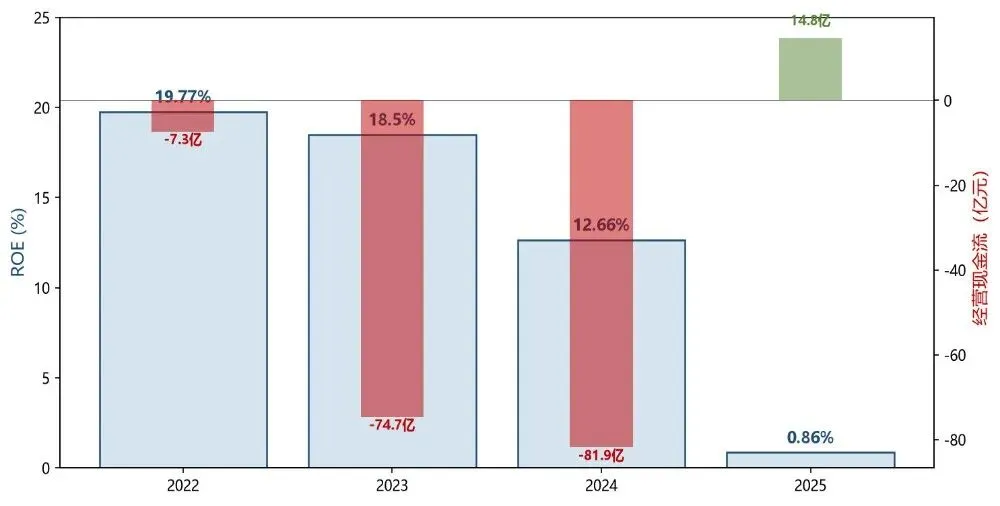

3.1 ROE崩塌的杜邦拆解

净资产收益率(ROE)是衡量股东回报的核心指标。陕建股份ROE从2022年的19.77%一路下滑至2025年的0.86%,四年间蒸发近19个百分点。通过杜邦三因素拆解定位症结所在:

表4:陕建股份ROE杜邦拆解

杜邦因素 | 2022年 | 2023年 | 2024年 | 2025年 | 累计变动 |

净利率(归母净利/营收) | 1.89% | 2.19% | 1.96% | 0.18% | -1.71pp |

资产周转率(营收/总资产) | 0.61 | 0.52 | 0.43 | 0.37 | -0.24 |

权益乘数(总资产/净资产) | 13.14 | 13.78 | 11.38 | 10.55 | -2.59 |

ROE | 19.77% | 18.50% | 12.66% | 0.86% | -18.91pp |

净利率崩塌是ROE下降的主因——从2.19%骤降至0.18%,贡献了ROE下降的绝大部分。2025年归母净利仅2.25亿(含大额减值),若剔除一次性因素,核心业务净利率约在0.5%-0.8%区间。资产周转率从0.61降至0.37,收入端连续下滑而总资产维持高位(3,500亿级)是核心矛盾。权益乘数从13.14降至10.55,反映杠杆率降低,虽绝对值仍超10倍,但属建筑业常态。

3.2 经营现金流:最黑暗时刻后的曙光

图4:陕建股份ROE与经营现金流净额趋势

经营现金流是本次年报最值得关注的边际变化。2022-2024年,公司经营现金流连续三年为负(-7亿到-75亿到-82亿),2025年首次转正至+14.76亿,说明公司在主动压缩新增垫资、加速存量回款方面取得实质性进展。现金流转正则极大缓解公司的流动性压力和融资依赖。但需关注2026年Q1经营现金流再度转负(-76.39亿),年内能否维持全年正现金流仍是关键观察点。

3.3 资产负债与每股收益

公司资产负债率从92.4%降至约90.5%,四年间下降近2个百分点,主因2024年完成定增等资本补充。但90%+的负债率在建筑央企中仍属偏高水平。EPS从2023年的1.0088元断崖式降至2025年的0.0605元,降幅94.0%。2025年分红预案为每股0.02元,分红率约33.1%,股息率不足0.5%,对投资者吸引力有限。

四、战略与展望

4.1 新签合同:总量承压,结构优化

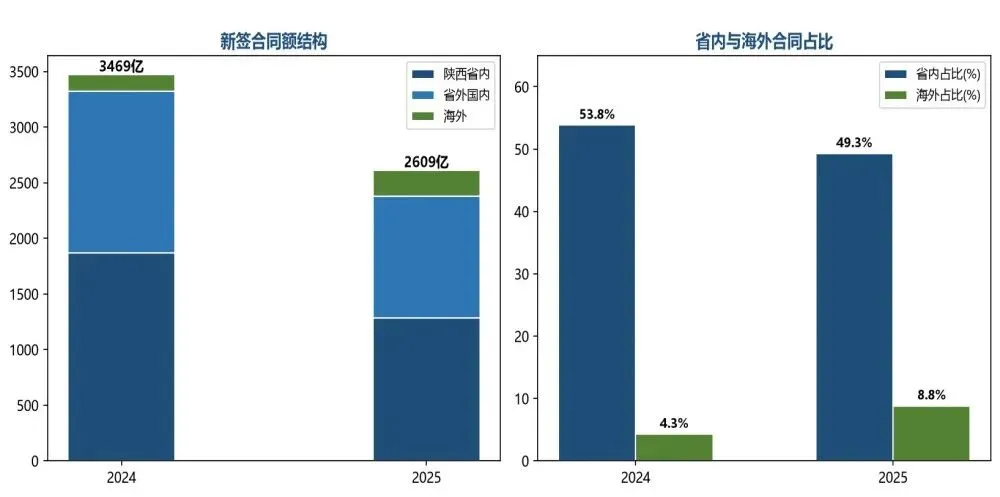

新签合同额是建筑企业未来1-3年收入的先行指标。2024年公司新签合同3,469.46亿元,2025年降至2,609.26亿元,同比下降24.8%,反映行业需求端的持续收缩。

图5:陕建股份新签合同额区域分布与变化

表5:新签合同额区域结构

区域 | 2024年(亿元) | 占比 | 2025年(亿元) | 占比 | 同比变化 |

陕西省内 | 1,867.91 | 53.8% | 1,286.08 | 49.3% | -31.1% |

省外国内 | 1,453.05 | 41.9% | 1,092.91 | 41.9% | -24.8% |

海外 | 148.50 | 4.3% | 230.27 | 8.8% | +55.1% |

合计 | 3,469.46 | 100% | 2,609.26 | 100% | -24.8% |

数据来源:陕建股份2024年年报、2025年年报

三大结构性亮点:①省外+海外占比首超50%(50.7%),市场格局从“省内单极”向“多点支撑”转变;②海外逆势高增55.1%,新签合同从148.50亿跃升至230.27亿元创历史新高,已拓展至17个国家;③2024年末在手订单4,432.53亿元,存量订单仍可为未来1-2年营收提供缓冲。隐忧在于新签合同连续两年下滑,若2026年未能企稳,2027-2028年营收将面临更大压力。

4.2 战新产业与转型布局

年报披露公司在新能源、新基建、智慧城市等战新产业加速布局。具体方向包括:新能源基建(光伏电站、风电基础、抽水蓄能等)、城市更新(参与省级重大项目联合体)、智能建造(BIM技术、装配式建筑)。特级资质从17个增至19个,一级资质123个,甲级设计资质30个,一级建造师6,300余人——构成了公司在西北区域的稀缺资质壁垒。

2025年全国建筑业总产值约30.38万亿元,行业正处于“存量优化、增量提质”的转型期:城市更新、新能源基建、水利与交通等重大战略持续释放结构性需求。陕建作为陕西省属最大建筑企业,在省内重大工程承接上具有天然优势,但在全国化竞争中面临央企的强力挤压。

五、综合研判与展望

5.1 核心矛盾:利润塌陷 vs 现金流转正

陕建股份当前面临的核心矛盾是“利润表的至暗时刻”与“现金流量表的边际改善”之间的背离。2025年归母净利仅2.25亿、扣非亏损6.00亿,利润表几乎清零;但经营现金流转正14.76亿、海外新签暴增55%、省外+海外占比突破50%,三重底部信号已经出现。利润崩塌的主因是行业需求收缩叠加主动减值出清——2025年大额计提信用减值和资产减值,一次性卸下历史包袱。

5.2 至暗时刻还是价值陷阱?

支持“至暗时刻已过”的论据:经营现金流转正表明回款能力实质性改善;海外新签230.27亿创历史新高(+55.1%),打开国内之外的第二战场;省外+海外占比50.7%,收入来源多元化;净资产持续增长至332亿;特级资质19个,行业壁垒深厚;Q1归母净利1.78亿已是2025全年利润的79%,2026年盈利修复概率较大。

警惕“价值陷阱”的风险信号:新签合同额同比下降24.8%,未来1-2年营收仍将承压;陕西省内新签大降31.1%,省内仍是最大单一市场(49.3%);净利率仅0.18%,建筑主业毛利率11%在行业中并不突出;分红能力微弱(每股0.02元),股息率不足0.5%;应收账款和合同资产规模庞大,实际回收效率待验证。

5.3 关键观察指标

表6:陕建股份核心观察逻辑矩阵

维度 | 当前状态 | 拐点信号 | 观察窗口 |

营收端 | 连续三年下滑,2025年-15.4% | 新签合同企稳回升 | 2026H1新签数据 |

利润端 | 扣非亏损,净利率0.18% | 减值出清后利润恢复 | 2026Q2/Q3单季利润 |

现金流 | 2025年首度转正 | 连续两个财年为正 | 2026年报 |

海外 | 爆发式增长+55.1% | 持续高增且占比提升 | 每季度新签公告 |

估值 | 极低PB区间 | 行业周期反转 | 建筑业PMI、基建投资增速 |

2026年核心观察指标:①新签合同额能否企稳(关键阈值:≥2,500亿);②单季扣非净利能否连续为正;③全年经营现金流能否保持正值;④海外新签能否维持>200亿规模。

5.4 综合结论

陕建股份正处于建筑行业周期磨底与自身战略转型的交汇点。短期看,2025年年报是利润表的一次集中出清,亏在当下但意在长远;中长期看,海外市场突破、省外占比提升和战新产业布局,构成了传统建筑主业之外的三大增量方向。

在建筑行业存量优化、增量提质的大背景下,公司19个特级资质的护城河依然深厚,但能否将资质优势转化为订单和利润,取决于市场化竞争能力和项目精细化管理水平的持续提升。当新签合同额企稳、单季利润恢复正值、经营现金流连续为正三者共振时,或许就是拐点确认的时刻。

本报告基于陕建股份(600248.SH)公开发布的2023年年报、2024年年报、2025年年报及2026年一季报编制研究,数据来源可靠但仅供参考。本报告不构成任何投资建议,同业请根据自身风险评价体系研究判断。市场有风险,投资需谨慎。