(统计截止:2026年7月6日 | 单位:元/吨 | 报价均为含税价)

一、2026年以来价格整体走势

2026年国内润滑油基础油整体走出“年初低位筑底→3月脉冲式暴涨→二季度冲高回落+结构性分化→7月窄幅企稳”的行情,核心驱动因素为国际原油成本波动、中东地缘供应冲击,以及下游需求的淡旺季切换,不同品类价格表现差异显著。

1. 1-2月:全年价格底部

春节前后终端工厂停工、润滑油调和需求停滞,叠加冬季高粘度基础油需求季节性退潮,市场库存承压,价格维持年内低位。国产二类150N(市场主流牌号)2月底全国均价约7900-8000元/吨,为全年价格底部区间。

2. 3月:单月暴涨近20%,快速冲高

受地缘冲突推升国际原油价格(布伦特原油一度突破110美元/桶)快速向下传导,叠加市场恐慌性集中补库,国内炼厂集中上调报价800-1000元/吨。

- 截至3月11日,国产二类150N主流报价升至9300-9800元/吨,全国均价9525元/吨,较2月底环比上涨约20%,同比上涨20.44%。

- 进口基础油同步大涨,3月台塑二类150N华东地区均价达10258元/吨,环比上涨18%。

- 3月中下旬行情转向,情绪性涨幅逐步回吐,价格开始向供需基本面回落。

3. 4-5月:结构性分化加剧

中东冲突持续升级,全球约20%的三类基础油产能(卡塔尔Pearl GTL等核心工厂)停产,霍尔木兹海峡运输受阻,高端基础油供应缺口扩大;而国产中低端品类随原油价格回落持续下行,市场分化明显。

- 高端品类(三类/GTL基础油、进口二类油)供应紧平衡,价格维持高位,是本轮行情中韧性最强的品类。受成本传导影响,主流润滑油品牌已相继发布5%-10%的调价通知。

- 国产普通二类、一类基础油受下游需求偏弱拖累,从3月高点持续回落。

- 5月国内基础油进口量环比下跌20.74%,进口货供应收缩进一步拉大内外价差。

4. 6-7月:整体回落至年初水平,窄幅整理

下游进入传统消费淡季,调和厂以刚需采购为主,市场成交活跃度偏低,国产主流基础油价格延续回落态势,当前基本回到年初价位。截至7月6日,国产主流基础油全国均价约7960元/吨,近三个月价格运行区间为7857-8115元/吨,波动幅度明显收窄,市场进入窄幅企稳阶段。

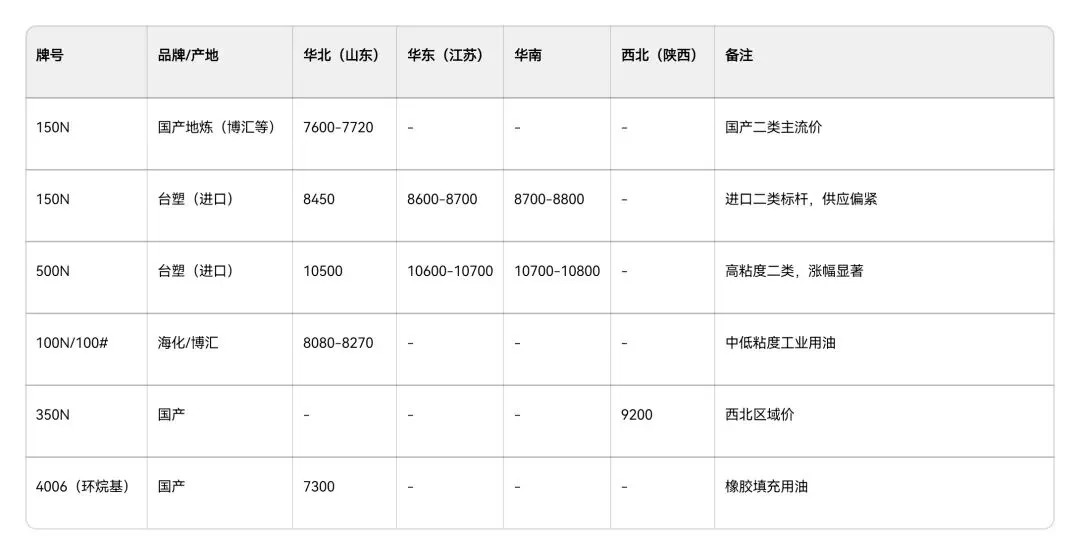

二、主流牌号区域市场出厂报价

以下为市场主流贸易商出厂/自提含税价,实际成交根据采购量、付款方式有50-200元/吨浮动空间。

1. 二类加氢基础油(市场主流品类)

2. 三类基础油(高端品类)

3. 一类基础油 & 光亮油

4. 再生基础油

三、中石化、中石油主营炼厂官方挂牌价

以下为炼厂官方含税挂牌指导价,实际成交根据采购量、付款方式有50-200元/吨浮动;两桶油资源优先保供旗下长城、昆仑润滑油体系,外销配额有限,紧俏牌号多执行一单一议。

1. 中石化主营炼厂挂牌价

中石化基础油产能核心集中在茂名石化、济南炼化、高桥石化三家,以二类加氢基础油为主,茂名石化配套有国产三类基础油产能。

2. 中石油主营炼厂挂牌价

中石油基础油产能分布在东北、西北,以石蜡基一类、二类基础油为主,克拉玛依石化主打环烷基基础油。

3. 核心价差总结

1. 主营与地炼价差:同牌号下,两桶油官方挂牌价普遍高于山东地炼200-400元/吨,差异主要来自品质稳定性、馏程精度及保供能力。

2. 区域价差:华东、华南因进口资源集中、物流成本因素,同牌号价格普遍高于山东地区200-400元/吨。

3. 品类价差:国产三类油(茂名石化为主)挂牌价低于进口三类油500-800元/吨,是当前高端基础油中性价比较高的品类;GTL基础油因海外供应缺口维持高位,与国产二类油价差达3500元/吨以上。

数据来源:卓创资讯、隆众资讯、盖德化工网及行业公开报价监测