无人机载 SAR 雷达 — 市场扫描报告

分析范围:全球 + 中国无人机载合成孔径雷达(UAV SAR)市场框架:SWOT · PESTLE · 波特五力 · 安索夫矩阵

一、SWOT 分析

| 优势 (Strengths) | 劣势 (Weaknesses) |

|---|---|

| • SAR 全天候、全天时成像能力,穿透云雾,区别于光学传感器 | • 载荷重量偏大(主流5-20kg),中小型无人机适配仍有挑战 |

| • 轻量化技术突破(<5kg 级微型 SAR 已商用化) | • 成本偏高,民用推广门槛大(一套系统数万至数十万美元) |

| • 多波段(Ku/Ka/X)和多模式(InSAR/GMTI/极化)丰富 | • 实时处理计算需求高,边缘 AI 部署还在演进中 |

| • 军事刚需 + 民用需求双轮驱动 | • 出口管制限制市场扩张(Wassenaar + 各国 BIS 管制) |

| 机会 (Opportunities) | 威胁 (Threats) |

|---|---|

| • 全球 UAV-SAR 市场 CAGR 12-14%,2030 年达 25 亿+ 美元 | • 出口管制持续收紧(分辨率阈值、ATR 软件、双用途组件) |

| • 民用爆发(农业普查、管线巡检、灾害监测、地形测绘) | • 美国/欧洲防御巨头(Honeywell、Thales、Lockheed)盘踞高端 |

| • 中国厂商向东南亚/非洲/中东出口增长 | • 替代技术竞争(LiDAR、高光谱、光学+AI 补短板) |

| • AI+SAR(自动目标识别、变化检测、实时边缘推理) | • 各国民用无人机监管趋严(BVLOS 许可、SAR 载荷单独许可) |

SWOT 行动建议

| 象限 | 行动 |

|---|---|

| SO(优势+机会) | 依托轻量化+AI 优势,优先攻民用测绘/巡检细分市场,用价格优势出海 |

| WO(劣势+机会) | 联合无人机 OEM 做载荷预集成方案,降低集成门槛;联合芯片厂商定制 SAR 加速 SoC |

| ST(优势+威胁) | 建立合规产品线(软限制版本用于非盟国),规避出口管制风险 |

| WT(劣势+威胁) | 走差异化路线(如 InSAR 形变监测、多波段融合),避开与巨头在纯军品赛道正面对抗 |

二、PESTLE 分析

| 因素 | 现状 | 影响 | 趋势 | 时间线 |

|---|---|---|---|---|

| 政治 | Wassenaar 等多边出口管制锁定高分辨率 SAR;中美科技竞争加剧 | ⚠️ 高 | 管制清单持续扩展 | 2024-2027 |

| 经济 | 全球国防预算增长(北约 2% 目标);民用遥感市场 CAGR ~12% | ✅ 正面 | 军民双驱动;价格下行推动民用渗透 | 2025-2030 |

| 社会 | 智慧农业、智慧城市对高精度遥感数据需求上升 | ✅ 正面 | 公众对无人机噪声/隐私的担忧并存 | 持续 |

| 技术 | 轻量化 <5kg、Ka 波段、AI 边缘推理、InSAR/GMTI 多模式融合 | ✅ 强正面 | 重心从"能做"转向"实时智能分析" | 2025-2028 |

| 法律 | BVLOS 牌照、SAR 载荷单独许可、数据隐私法规 | ⚠️ 中 | 各国差异化监管,不统一 | 2025-2027 |

| 环境 | 灾害监测(洪涝/滑坡/地震)成关键应用场景;气候监测需求 | ✅ 正面 | 气候基金投入增加,政府采购增长 | 2025-2030 |

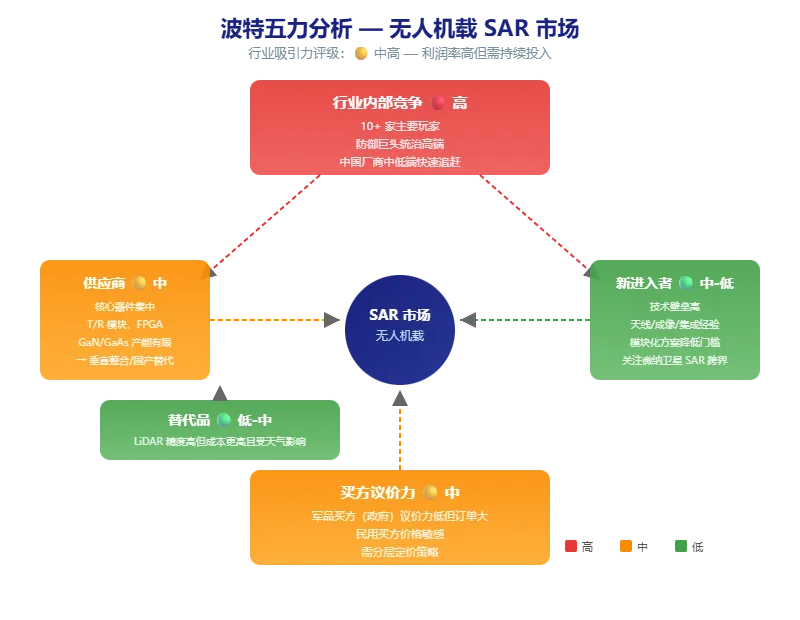

三、波特五力分析

| 竞争力量 | 强度 | 关键驱动因素 | 启示 |

|---|---|---|---|

| 行业内部竞争 | ? 高 | 全球 10+ 家主要玩家(Honeywell、Thales、Lockheed、Leonardo、中电科、中航工业、雷科防务等);防御巨头统治高端,中国厂商中低端快速追赶 | 差异化定位成为关键 |

| 供应商议价力 | ? 中 | 核心器件(T/R 模块、FPGA、高精度惯导)供应集中;GaN/GaAs 芯片产能有限 | 垂直整合/国产替代降本 |

| 买方议价力 | ? 中 | 军品买方(政府)议价力低但订单大;民用买方价格敏感 | 需分层定价策略 |

| 新进入者威胁 | ? 中-低 | 技术壁垒高(天线设计、成像算法、集成经验);但模块化方案在降低门槛 | 关注微纳卫星 SAR 跨界入局 |

| 替代品威胁 | ? 低-中 | LiDAR 精度高但成本更高且受天气影响;光学+AI 改善有限,SAR 全天候优势不可替代 | 保持"全天候"核心定位 |

行业吸引力:? 中高 — 利润率高但需持续技术和认证投入

四、安索夫增长矩阵

| 策略 | 具体机会 | 风险 | 投入 | 优先级 |

|---|---|---|---|---|

| 市场渗透 | • 现有军品客户深度绑定(升级 AI+ATR 功能) • 降低载荷成本扩展已有无人机平台适配 | ? 低 | 低-中 | ? 高 |

| 市场开发 | • 进入东南亚/中东/非洲测绘市场 • 从国防向基础设施/能源巡检延伸 • 开拓日本、韩国、印度的 SAR 遥感服务 | ? 中 | 中 | ? 高 |

| 产品开发 | • <2kg 超轻量 SAR(适配大疆 M300/350 级别) • 多波段融合(X+Ku+Ka 切换) • SAR+AI 边缘实时变化检测一体机 | ? 中 | 高 | ? 中 |

| 多元化 | • SAR 数据即服务(DaaS)— 卖数据/分析而非硬件 • SAR 卫星+无人机联合监测方案 • 跨界车载/船载 SAR | ? 高 | 极高 | ? 低 |

五、跨框架综合

? 汇聚信号(多个框架共同指向)

- AI+SAR 是最大变量 — 从硬件竞争转向"硬件+智能"竞争,SWOT 和 PESTLE 都确认这一点

- 轻量化是市场分水岭 — <5kg 的 SAR 决定了能否进入民用中小无人机市场

- 出口管制是双刃剑 — 限制高端军品出口,但也催生了"合规降级版"市场

? 战略要务

- 抢占轻量化+AI 先机 — 优先突破 <5kg 级且集成了 AI 边缘推理的 SAR 产品线

- 军品为基、民用放量 — 军品保利润,民用测绘/巡检抢规模

- 配适主流无人机平台 — 与大疆、纵横、腾盾等无人机 OEM 深度合作,做载荷绑定额

⚠️ 关键风险

- 出口管制突然收紧导致订单冻结或客户流失

- 头部防御公司(Honeywell、Thales)降价下探中端市场

- LiDAR/光学技术快速进步压缩 SAR 的差异化空间

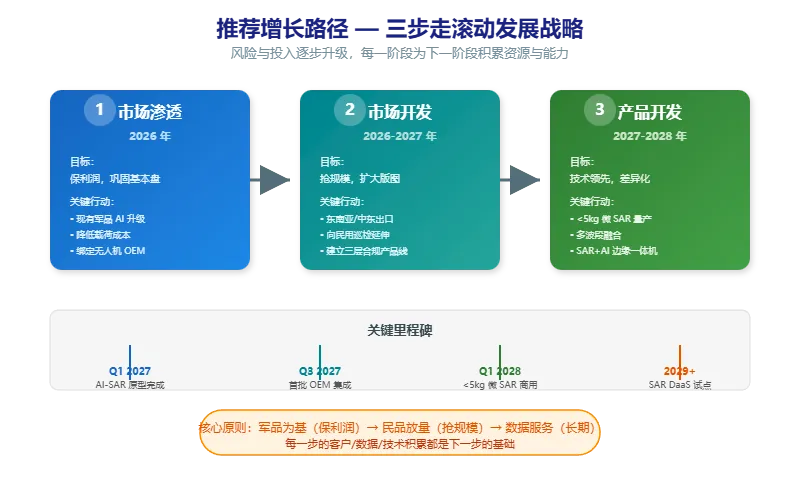

? 最佳增长路径

市场渗透(现有军品升级 AI)→ 市场开发(东南亚/南美测绘出口)→ 产品开发(<5kg 民用微 SAR)三步走滚动发展,风险和投入逐步升级。

六、战略建议

- 立即投入 <5kg 级 AI-SAR 集成载荷 — 这是未来 2-3 年内民用市场的入场券,也是拉开与高端防御巨头差异化的切入点。目标:2027 年前商用。

- 建立"三层合规"产品矩阵:

- 高端版(全功能,盟国/国内)

- 标准版(分辨率软限制,一般出口)

- 民用版(完全合规,全球销售)

对冲出口管制风险。

- 优先绑定 2-3 家主流无人机 OEM 做深度集成 — 让 SAR 成为其平台的"官方可选载荷",降低客户采购复杂度。

- 布局 SAR DaaS 数据服务 — 硬件利润终将下滑,数据订阅+AI 分析服务才是长期高毛利模式。

七、监测计划

| 信号 | 关注指标 | 来源 | 频率 |

|---|---|---|---|

| 出口管制更新 | Wassenaar / BIS 规则变更 | 各国政府公报 | 季度 |

| 轻量化突破 | <3kg 级 SAR 产品发布 | 行业展会/AIAA/雷达会议 | 半年 |

| 竞品降价 | 同级别载荷价格下降幅度 | 报价跟踪 | 季度 |

| 无人机 OEM 合作 | 大疆/Parrot 等是否推出官方 SAR 载荷 | 厂商官网/合作公告 | 持续 |

| AI 芯片进展 | 适合 SAR 边缘推理的 NPU/SoC 量产 | 半导体行业报告 | 半年 |

附录:全球主要厂商一览

| 公司 | 典型 SAR 产品 | 载荷重 | 分辨率 | 备注 |

|---|---|---|---|---|

| Honeywell | 紧凑型 SAR(战术无人机) | <15kg | 0.1-0.3m | 美国巨头,ISR 强 |

| Thales | 轻量化 SAR 方案 | <20kg | — | 欧洲防御龙头 |

| Lockheed Martin | HALE 无人机 SAR | — | — | 高空长航时平台 |

| Leonardo | Gabbiano / Osprey AESA | <25kg | — | 多模式 AESA |

| 中电科(CETC 38所) | JY-300, MRS-100/200 | <15kg | 0.1-0.3m | 国有,出口主力 |

| 中航工业/雷华电子 | CH-4/5 SAR | <20kg | 0.1m | 军品级,含 GMTI |

| 苏州雷科(Leike) | KJ-600/800 | 5-12kg | 0.1-0.5m | 民营企业,军民两用 |

| 北京 Radiary | D-CSAR(双频) | 3-8kg | 0.3m | 测绘/农业专用 |

| 武汉 Zall 技术 | 超轻量 SAR | <5kg | 0.3m | 2025新入,微无人机 |

| Iris Power | 微型 SAR | <5kg | — | 新兴,小型无人机 |