目录

正文

1 预计2026全年亏损,行业有望持续去化

1.1 猪价或已现最低点

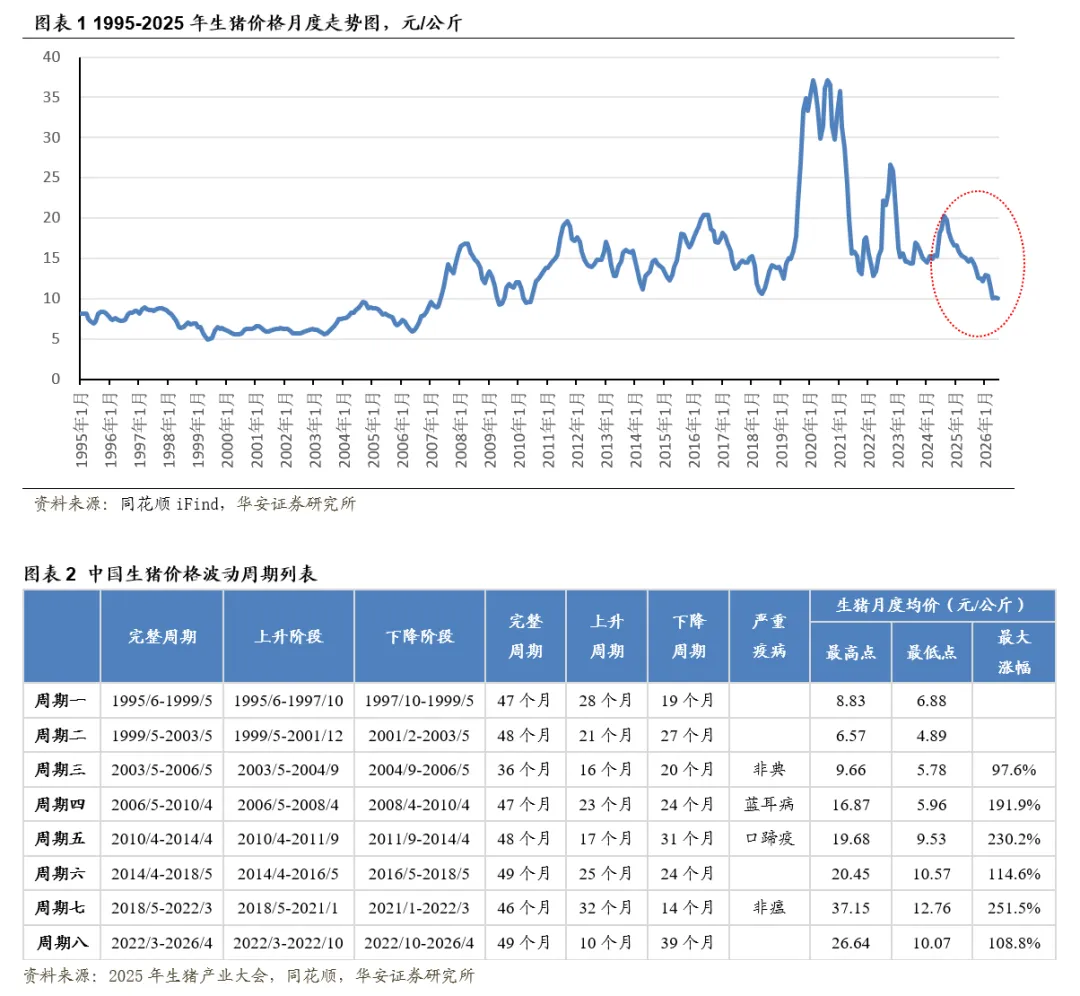

1995年1月至2022年10月,我国生猪养殖行业经历了七轮完整周期,最短36个月,最长49个月,猪价波动周期3-4年。其中,最大一波上涨出现在2018年5月至2022年3月,最大涨幅251.5%,由非瘟疫情引发。2022年3月,生猪养殖业进入第八轮周期,猪价最大涨幅108.8%。我们判断,猪价大概率已于2026年4月出现最低点,目前已步入第九轮猪周期。

回顾能繁母猪存栏量变化与猪价最高点/最低点:

① 2017年12月-2019年9月,统计局公布的能繁母猪存栏量下降32.9%,2019年10月30日猪价达到峰值38.71元/公斤;2019年9月-2021年6月,能繁母猪存栏量大增52.1%,2021年10月8日猪价跌至最低点11.54元/公斤;2021年6月-2022年3月累计去化8.3%,受产能去化、延迟配种、二育等多重因素影响,猪价于2022年10月26日达到峰值27.66元/公斤;2022年3月-2022年12月,能繁母猪存栏量小幅上升4.9%,2023年7月12日猪价跌至低点14.19元/公斤;2022年12月-2024年3月累计去化9.1%,2024年8月15日猪价达到峰值20.92元/公斤。

②2024年3月-2025年6月累计上升仅1.3%,2026年4月16日猪价跌至最低点9.75元/公斤,2025年7月生猪养殖行业再次开启去产能,截至2026年1季末,累计去化幅度3.4%。

1.2 猪价短期大幅反弹,预计后期仍将反复磨底

1.2.1 5月涌益咨询、上海钢联数据显示去化加速

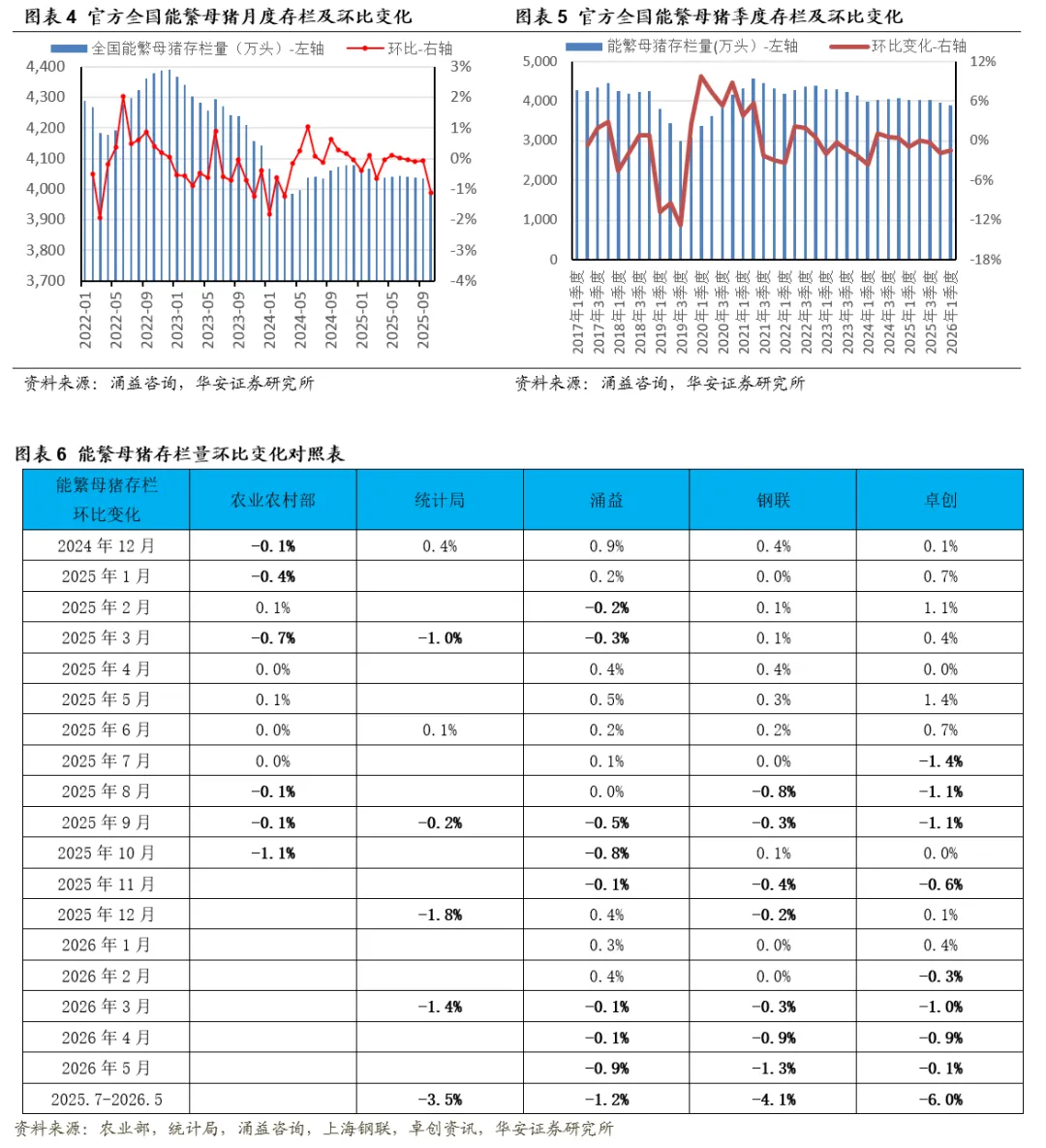

根据统计局公布数据,2025Q1-2026Q1,全国能繁母猪存栏量环比-1.0%、+0.1%、-0.2%、-1.8%、-1.4%,累计去化4.3%。我们对照涌益咨询、上海钢联、卓创咨询每月公布的能繁母猪存栏量变化情况,生猪产能主要是从2025年7月开始下降,2025年7月-2026年3月,统计局能繁母猪存栏量累计下降3.4%。

2026年4月涌益咨询、上海钢联、卓创资讯能繁母猪存栏量环比-0.1%、-0.9%、-0.9%,5月涌益咨询、上海钢联、卓创资讯能繁母猪存栏量环比-0.9%、-1.3%、-0.1%,5月涌益咨询、上海钢联数据显示去化加速。

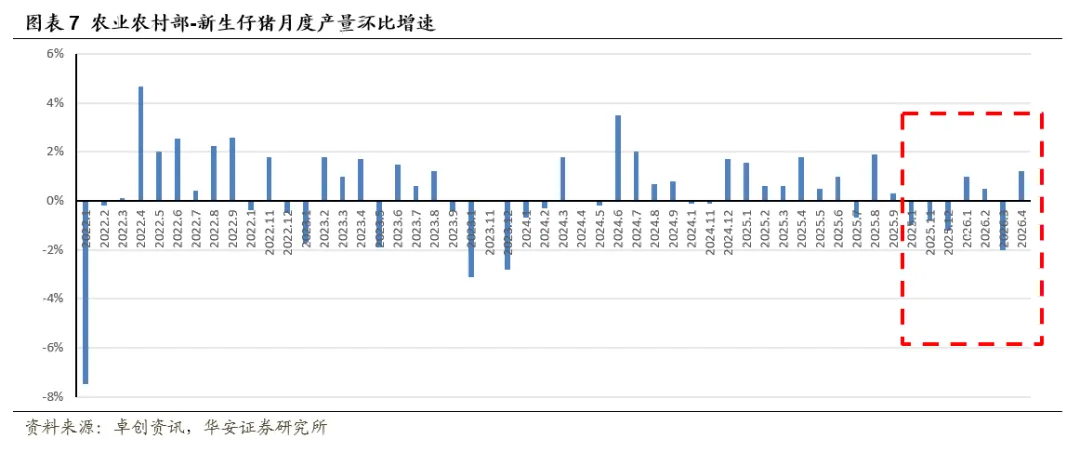

1.2.2 新生仔猪数预示7-10月生猪供应充足

2026年1月-4月,全国新生仔猪月度产量环比+1.0%、+0.5%、-2.0%、+1.2%,新生仔猪产量影响6个月后生猪供应量,7-10月生猪出栏量虽呈现震荡下降态势,但预计整体供应充足。

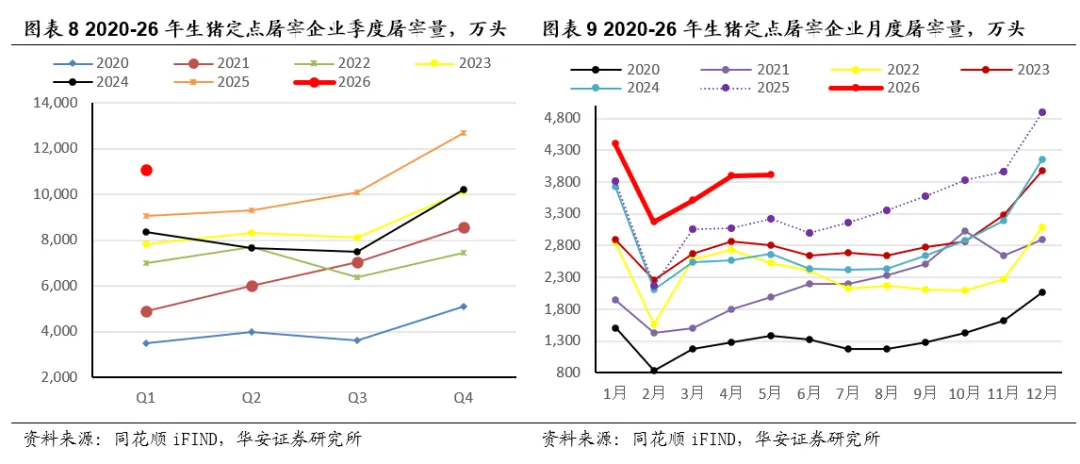

1.2.3 2026年1-5月屠宰量同比快速增长

2025Q1-2026Q1,全国生猪定点屠宰企业屠宰量分别为9,056万头、9,299万头、10,100万头、12,682万头、11,095万头,同比分别+8.1%、+21.4%、+34.5%、+24.0%、+22.5%。

2026年1月-5月,全国生猪定点屠宰企业月度屠宰量分别为4,404万头、3,177万头、3,514万头、3,898万头、3,912万头,同比+15.4%、+45.9%、+14.7%、+26.7%、+21.6%。

1.2.4 猪价短期大幅反弹,预计后期仍将反复磨底

从能繁母猪存栏量推算,2025年7月我国生猪养殖行业再次步入去产能阶段,截至2026年3月末,产能累计降幅已达到3.4%,对应2026年下半年猪价有望重启上升通道,但考虑到2025Q3仅去化0.2%,去化主要集中在2025Q4,再考虑生产效率提升,2026年下半年猪价或持续磨底。再结合新生仔猪数,2026年1月-4月新生仔猪数环比+1.0%、+0.5%、-2.0%、+1.2%,对应2026年7-10月生猪供应仍将充足。

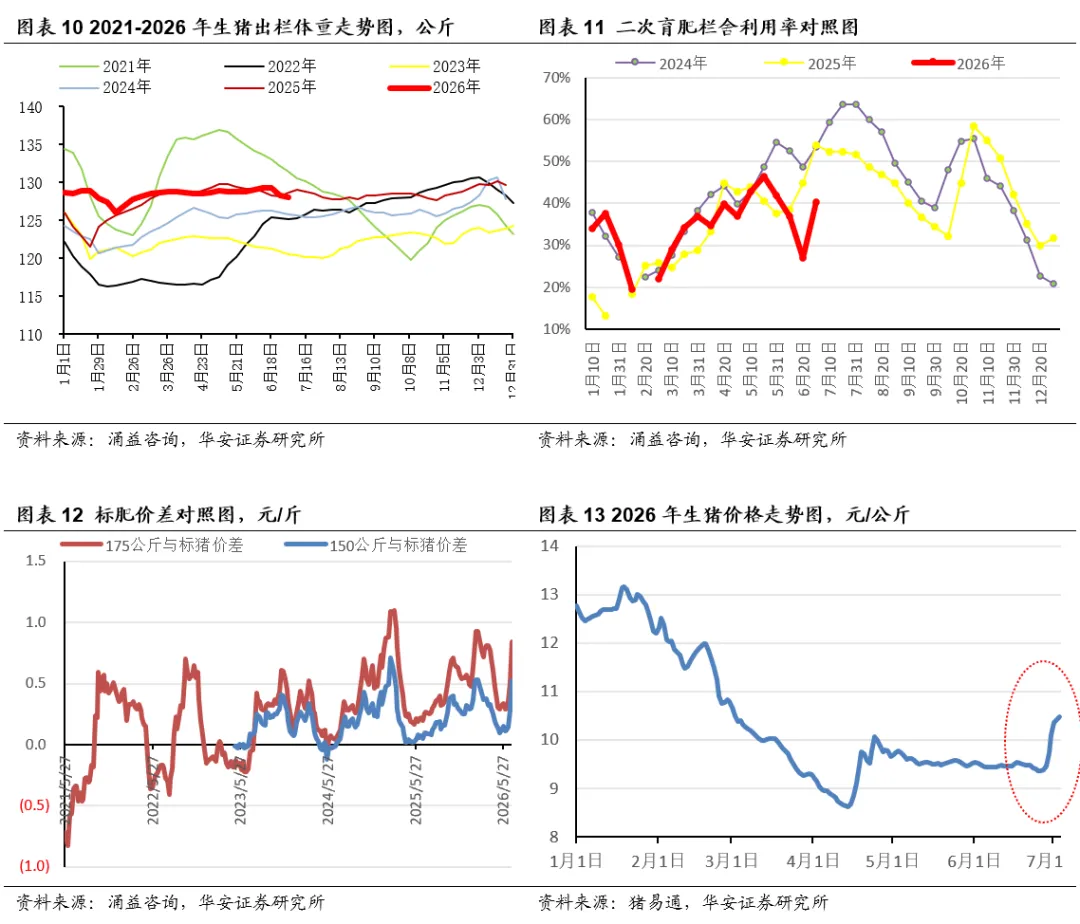

6月28日-7月4日,全国生猪均价从9.47元/公斤快速反弹至10.69元/公斤,我们判断,主要是由短期肥猪供应不足,标肥价差扩大,二育积极入场,惜售情绪增加所致。涌益咨询数据显示:

① 6月25日,175公斤与标猪价差、200公斤与标猪价差分别为0.51元/斤、0.28元/斤;7月2日,175公斤与标猪价差、200公斤与标猪价差进一步上升至0.84元/斤、0.52元/斤,均处于2021年以来同期最高。

② 6月20日,17个省份平均二育栏舍利用率27%,较2024年、2025年同期-22pct、-18pct;6月30日,17个省份平均二育栏舍利用率40%,较2024年、2025年同期-13pct、-14pct。

我们预计,随着二育存栏量不断增加,生猪价格将重新回落。

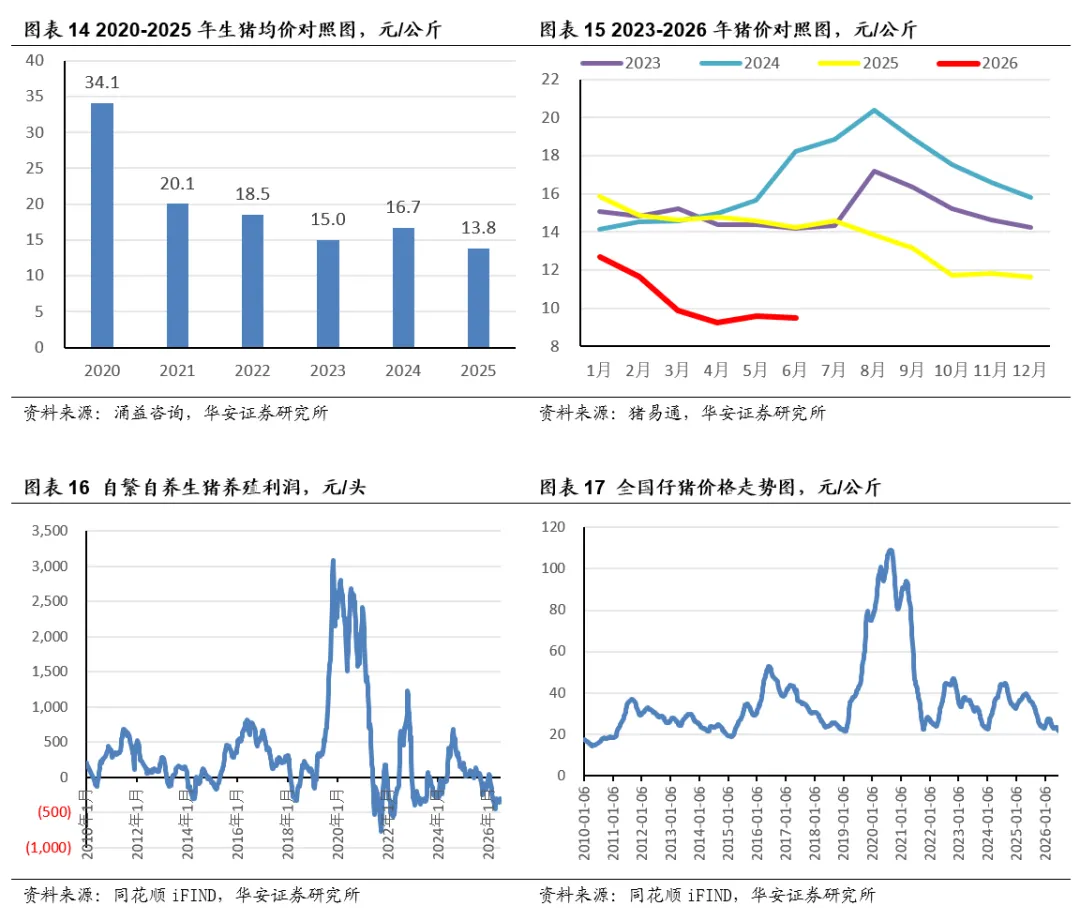

1.3 预计2026全年亏损,行业有望持续去化

2025年9月以来,生猪自繁自养基本处于亏损状态,本周五头猪亏损305元,2026年3月20日以来,仔猪销售再次陷入亏损。根据能繁母猪存栏量和新生仔猪数环比变化,我们预计,猪价经历短期反弹后,仍将进入磨底期,行业深度亏损有望持续。

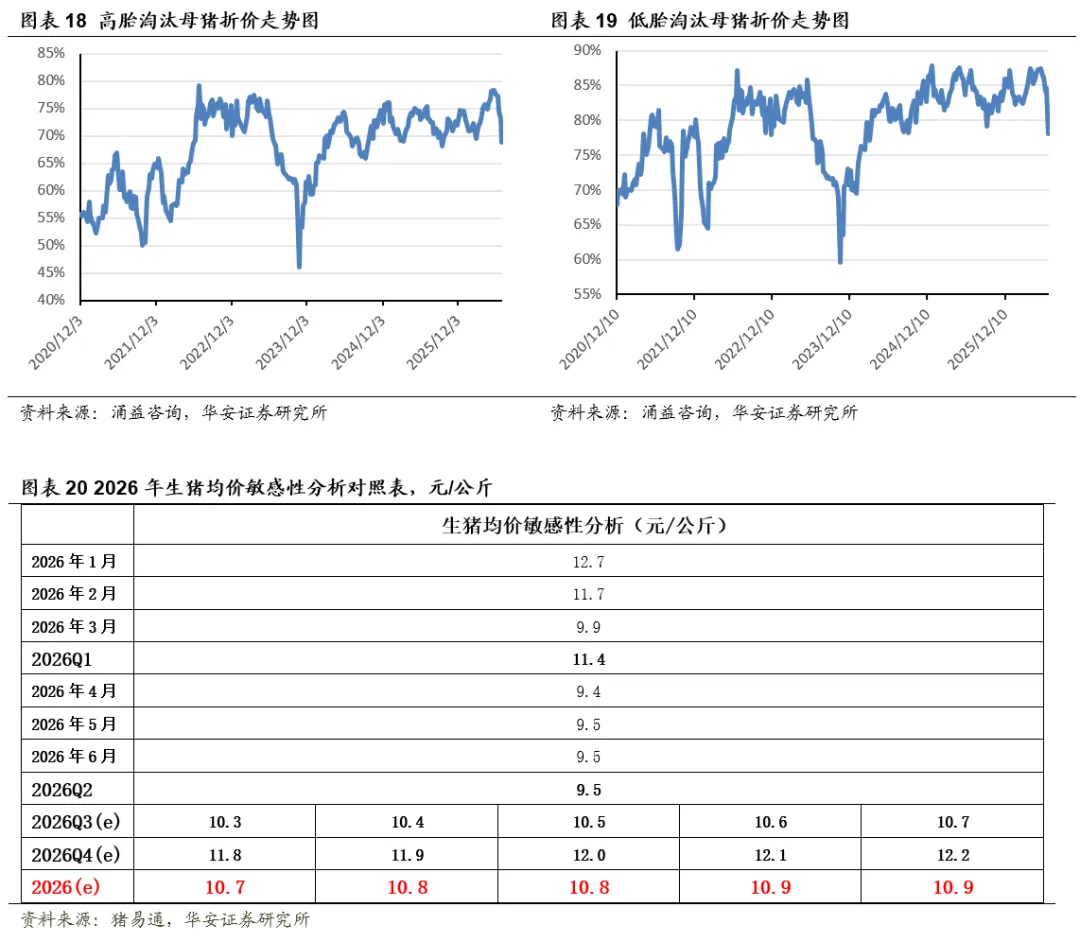

截至目前,已出现年出栏30-80万头的腰部企业破产,兽药企业反馈应收账款回款压力变大,逾期明显增加。涌益咨询(6.26-7.2),高胎淘母折扣价68.8%,周环比-4.4pct,从5月中旬高点-9.5pct,低胎淘母折扣价78.01%,周环比-6.6pct,从5月中旬高点-9.4pct,淘汰母猪积极性明显增加。

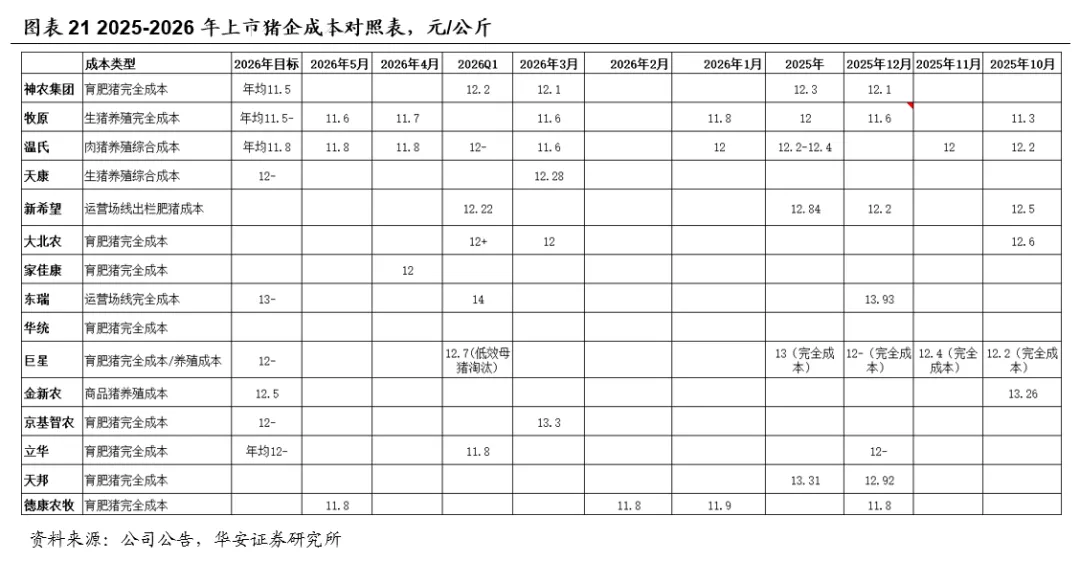

由于猪易通数据更接近生猪市场实际成交价,我们用猪易通数据预测2026年全国生猪均价10.7元/公斤-10.9元/公斤,预计Q3行业持续亏损,Q4行业处于盈亏平衡附近。我们判断,持续亏损最终将带来行业大幅去产能。

1.4 产能调控会再次召开,大型猪企、省级调控双管齐下

2026年以来,农业农村部频繁召开生猪产业发展座谈会,要求切实抓好生猪产能综合调控,稳定生猪市场预期,推动价格合理回升,促进生猪产业高质量发展。4月28日,中共中央政治局会议明确提出,要抓好农业生产,稳定生猪等农产品价格;同日,农业农村部召开生猪产业监测预警专家咨询委员会成立大会。

5月14日,农业农村部印发《生猪产能综合调控实施方案(2026年修订)》,提出“长期调母猪,中期调仔猪,短期调肥猪”的调控思路,将全国能繁母猪正常保有量下调至3750万头左右。5月18日,农业农村部再次召开生猪产能综合调控会议,部署落实新修订的生猪产能综合调控实施方案,进一步压实各方责任,明确多项硬性管控举措与考核监管机制,并表示将严查产能逆势扩张行为。

近日,农业农村部、国家发展改革委有关司局再次组织部分生猪主产省份和大型生猪养殖企业召开座谈会,分析研判当前生猪生产形势,指导地方和企业开展常态化精准调控,推动猪价尽快回到合理水平。会议认为,当前生猪价格筑底企稳,必须持续抓紧抓实各项产能综合调控措施,切实改善市场供需关系,巩固生猪价格回升基础。本次会议要求大型生猪养殖企业要积极响应号召,提高生产统计监测数据报送质量,带头压减生猪产能和产量,带头严控二次育肥,带头淘汰弱仔猪,带头降低出栏体重,并要求相关主产省份要加强各环节监管和监测信息共享,强化穿透式管理,抓紧修订落实省级产能调控方案,更好形成政策合力,继续实质性压减产能。

2 头部猪企回购增持,推荐生猪养殖板块

2.1 猪企成本再降,成本差异收窄

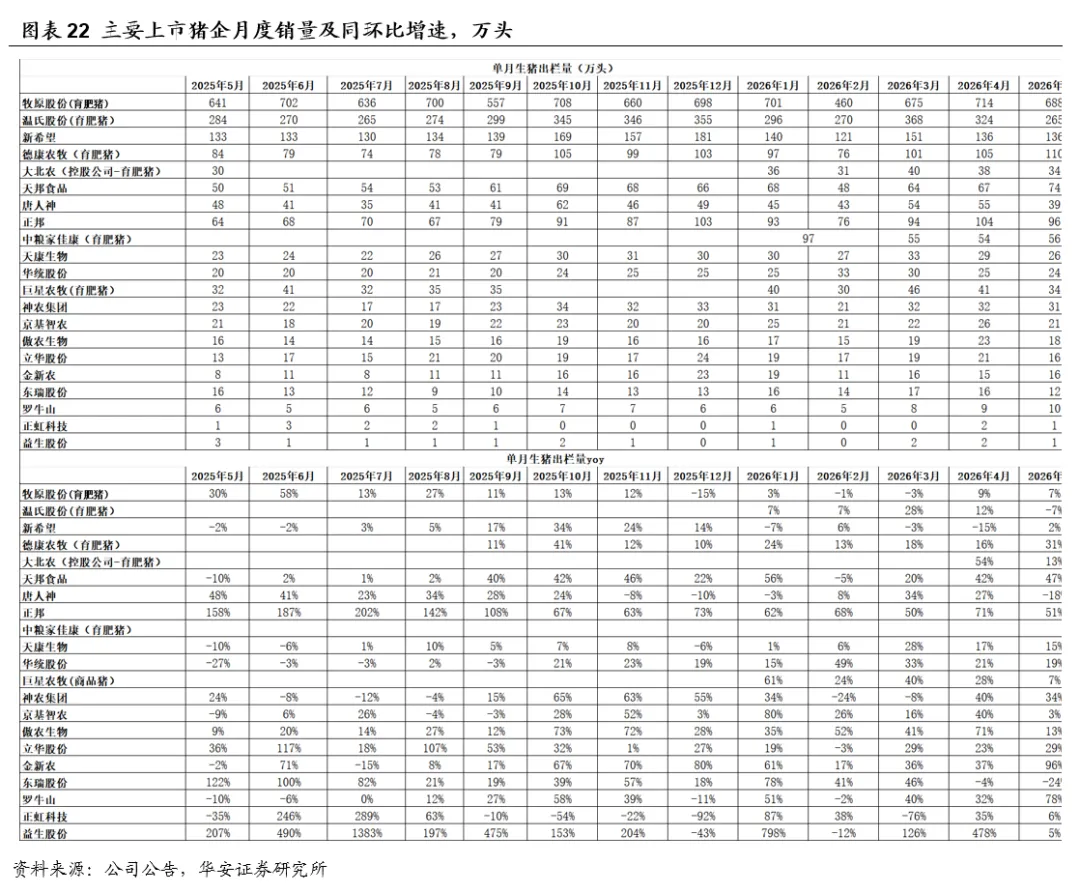

上市猪企生猪养殖成本继续下行,成本差异收窄。

①牧原股份的完全成本持续领先,2026年5月已降至11.6元/公斤;

②德康农牧、温氏股份、立华股份、神农集团的完全成本稳居第二梯队;天康生物已完成羌都畜牧并购,我们预计完全成本位列第二梯队;

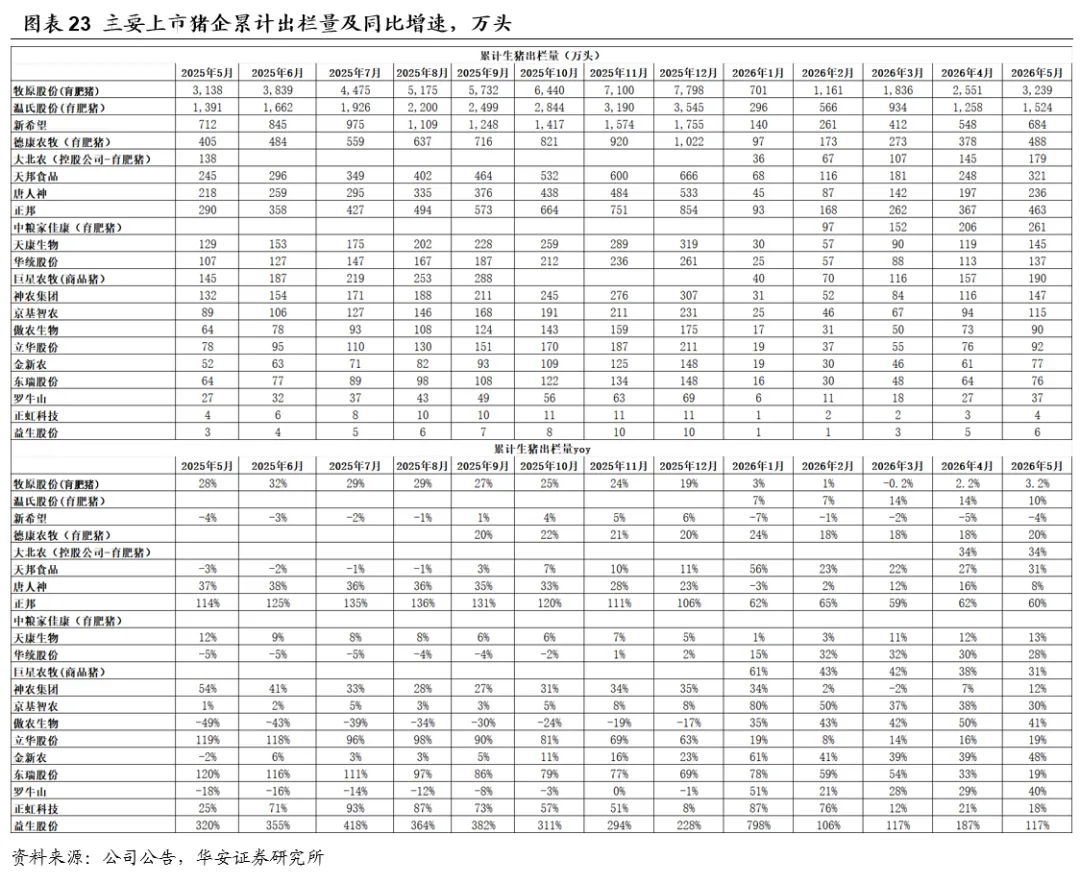

2.2 2026年5月上市猪企出栏增速收窄

上市猪企出栏增速逐步收窄。2026年1-2月、3月、4月、5月上市猪企出栏量3,024万头、1,789万头、1,766万头、1,652万头,同比+11.2%、+13.8%、+13.4%、+9.3%。

2026年5月,19家上市猪企出栏量1,652万头,同比+9.3%,出栏量(万头)从高到低依次为,牧原688(育肥猪)、温氏265(育肥猪)、新希望136、德康农牧(育肥猪)110、正邦96、天邦食品74、唐人神39、巨星农牧(育肥猪)34、大北农(控股公司育肥猪)34、神农集团31、天康生物26、华统24、京基智农21、傲农生物18、立华股份16、金新农16、东瑞12、罗牛山10、正虹科技1;出栏量同比增速从高到低依次为,金新农96%、罗牛山78%、正邦51%、天邦食品47%、神农集团34%、德康农牧31%、立华股份29%、华统19%、天康生物15%、傲农生物13%、大北农(控股公司育肥猪)13%、巨星农牧7%、牧原7%、正虹科技6%、京基智农3%、新希望2%、温氏-7%、唐人神-18%、东瑞-24%。

2026年1-5月,19家上市猪企出栏量8,246万头,同比+11.0%,出栏量(万头)从高到低依次为,牧原3239(育肥猪)、温氏1524(育肥猪)、新希望684、德康农牧(育肥猪)488、正邦463、天邦食品321、唐人神236、巨星农牧(育肥猪)190、大北农(控股公司育肥猪)179、神农集团147、天康生物145、华统137、京基智农115、立华股份92、傲农生物90、金新农77、东瑞76、罗牛山37、正虹科技4;出栏量同比增速从高到低依次为,正邦60%、金新农48%、傲农41%、罗牛山40%、大北农(控股公司育肥猪)34%、巨星农牧31%、天邦食品31%、京基智农30%、华统28%、德康农牧20%、东瑞19%、立华股份19%、正虹科技18%、天康生物13%、神农集团12%、温氏10%、唐人神8%、牧原3.2%、新希望-4%。

2.3 头部猪企相继回购增持,继续推荐生猪养殖板块

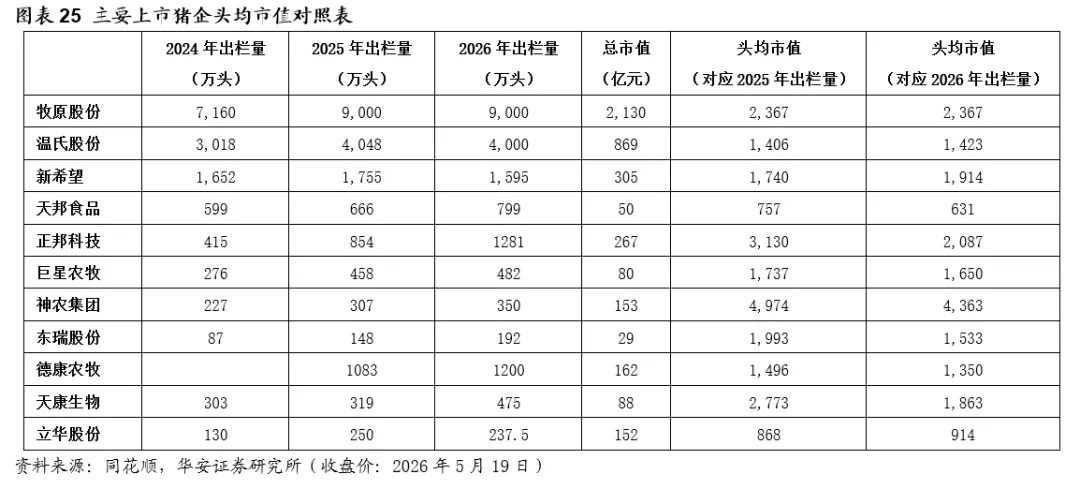

据2026年生猪预测出栏量,牧原股份头均市值2,367元、温氏股份1,423元、新希望1,914元、德康农牧1,350元、天康生物1,863元、立华股份914元、天邦631元、正邦2,087元、巨星1,650元、神农4,363元、东瑞1,533元,猪企估值多处于历史低位;温氏股份、德康农牧、牧原股份已相继回购、增持股份,大型猪企对公司长期投资价值信心突显。

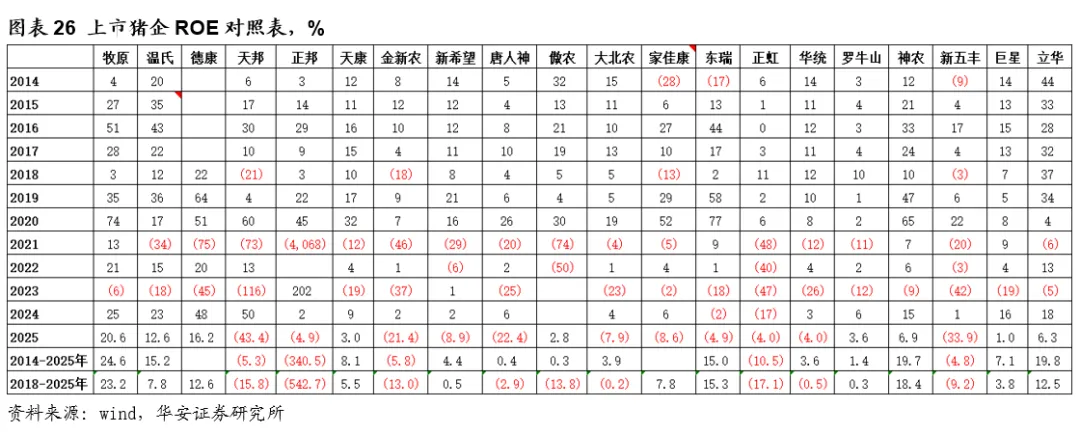

对照短期、长期ROE,牧原持续领先上市猪企,德康农牧、神农股份、温氏股份、天康生物、立华股份表现较好。

综合考虑估值、ROE、养殖成本,我们重点推荐牧原股份、温氏股份、立华股份、天康生物,建议关注神农集团。

疫情;自然灾害;原材料价格波动风险;政策落实效果低于预期;资金压力。

分析师简介

分析师:王莺,华安证券农业首席分析师,2012年水晶球卖方分析师第五名,2013年金牛奖评选农业行业入围,2018年天眼农业最佳分析师,2019年上半年东方财富最佳分析师第二名,农林牧渔行业2019年金牛奖最佳行业分析团队奖,2021年WIND金牌分析师农林牧渔行业第二名,2022年WIND金牌分析师农林牧渔行业第二名,2023年WIND金牌分析师农林牧渔行业第五名,2024年WIND金牌分析师农林牧渔行业第四名。

证券研究报告:《生猪养殖行业系列报告十六:猪价短期大幅反弹,预计后期将重新磨底》

对外发布时间:2026年7月5日

报告发布机构:华安证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师:王莺

执业证书号:S0010520070003

本报告分析师:万定宇

执业证书号:S0010524040003

来源:王莺看农业

编辑:王莺、万定宇

校对:徐丽昀

终审:文献