铌:被垄断的“工业味精”,正在爆发的战略金属

铌,这种在元素周期表中与钽同族共生的金属,正在从幕后走向台前。凭借高熔点(2468℃)、优异的耐腐蚀性、超导性能以及显著的合金强化作用,铌被誉为“工业味精”——在钢中加入0.03%-0.05%的铌,可使钢的屈服强度提高30%以上。而如今,它正以超导材料、光通信核心原料的身份,深度嵌入AI算力、商业航天、核聚变等前沿产业的命脉。

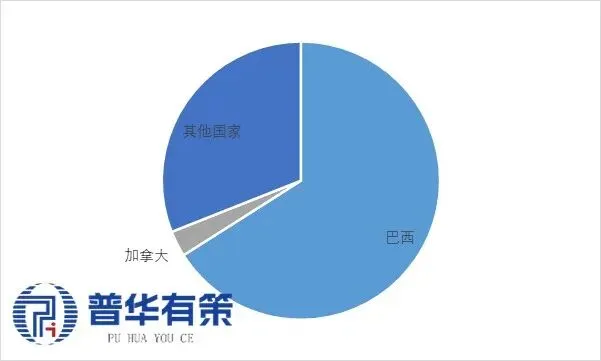

1、全球资源格局

2025 年全球铌资源储量为2135万吨,66%分布在巴西。全球铌矿资源分布较为广泛,目前已经发现的铌矿床主要分布在安哥拉、澳大利亚、中国、格陵兰、马拉维、俄罗斯、南非和美国等国,但探明储量分布相对集中,一些国家的铌矿资源由于勘查程度低、品位不高等原因,储量未被明确统计。已探明储量中,2025年巴西的储量为1400万吨、占比66%,加拿大的储量为64万吨、占比3%。巴西的Araxá铌矿品位高达2.48%,是全球最高品质的铌矿床。中国虽位列全球第三大铌资源国,储量约470万吨,但矿石品位普遍在0.01%-0.12%之间,选冶难度极大。

2025年全球铌矿储量结构图

资料来源:普华有策

产量端:2025年,全球铌矿开采量达11.2万吨,其中巴西贡献了10.4万吨,占比高达93%。加拿大产量仅0.6万吨,占比5%,其他国家合计仅0.2万吨。巴西CBMM公司、洛阳钼业(2016年收购Catalao铌矿)和加拿大Niobec公司三家合计占据全球约99%的市场份额。其中,仅CBMM一家在2024年的市场份额就高达77.35%。

这种极端的供给垄断,意味着全球铌供应链的脆弱性远超想象——巴西的政策变动、出口管制或生产扰动,都可能引发全球铌市场的剧烈震荡。

2、“钢铁刚需+新兴爆发”双轮驱动:铌行业需求持续扩容

铌行业呈现传统钢铁应用基本盘稳固、新兴高端应用高弹性增长的双轨发展格局,需求增长确定性强、成长空间充足。

钢铁工业是铌消费的核心基本盘。 全球85%-90%的铌以铌铁形式应用于微合金化钢制造,是高端钢材不可或缺的核心添加剂。添加0.03%-0.05%微量铌可使钢材屈服强度提升30%以上,同时显著优化韧性、耐高温性、抗氧化性与焊接性能。2024年,铌铁在全球铌及铌合金消费结构中占比达88.38%,刚需属性极强。中国含铌粗钢产量达1.3亿吨,占全国粗钢总产量约13.5%。伴随汽车轻量化、高端基建、工程机械升级推进,高强钢渗透率持续提升,长期支撑铌铁需求稳健增长。

新兴领域技术迭代持续打开增量空间。 超导领域,铌钛合金(NbTi)与铌三锡(Nb₃Sn)是全球商业化超导磁体的核心材料,广泛应用于MRI设备、粒子加速器、核聚变装置及磁悬浮交通等场景。2024年全球消费量约1880吨,预计2030年增至2795吨,复合增速约6.8%。国内CFETR聚变工程实验堆、SHINE硬X射线自由电子激光等重大科技工程持续拉动高端超导铌材需求。光通信与光子芯片领域,薄膜铌酸锂(TFLN)商用带宽可突破110GHz,全面适配1.6T、3.2T超高速光模块迭代需求。2025年全球TFLN调制器市场规模约0.47亿美元,预计2034年达15.1亿美元,十年复合增长率高达46.9%,是铌材料增速最高的新兴赛道。航空航天领域,铌基热强合金广泛用于航空发动机热端部件、火箭推进系统及卫星姿控轨控发动机,国防开支扩张带动军工铌合金需求刚性增长。原子能工业领域,铌凭借低中子俘获截面、高熔点及耐腐蚀性,适配核燃料包套、反应堆热交换结构件等关键场景。

2024年全球非钢领域铌需求量约9400吨,预计2030年增至13975吨,复合增速约6.8%。传统钢铁刚需托底、新兴高端场景爆发,共同构筑铌行业长期增长的双轮驱动格局。

3、政策加持:铌从工业原料升级为国家级战略矿产

2026年6月15日,《中华人民共和国矿产资源法实施条例(草案)》正式落地施行。该条例首次以行政法规形式将铌与锂、钴、镍、稀土等36种矿产纳入国家级战略性矿产目录,建立覆盖勘查、开采、冶炼、储备、进出口的全链条闭环监管体系,铌的产业定位实现根本性跃升。

本次政策升级具备深远的战略意涵。我国是全球最大铌消费国,对外依存度超95%,资源供给高度依赖海外,而全球铌资源长期由巴西CBMM高度垄断,国内资源安全短板突出。“十五五”规划明确针对高对外依存度战略矿产推行“内循环固本、外循环拓源”的保供策略。在此框架下,战略收储、产业调控等配套政策有望持续落地,铌的定价逻辑逐步从传统供需基本面转向战略资源溢价叠加安全溢价,行业中长期价值重估空间显著。

4、竞争格局:全球极致寡头垄断,国内深加工实现突围

全球铌产业呈现极致寡头垄断格局。巴西CBMM、中国洛阳钼业、加拿大Niobec三家合计占据全球约99%市场份额,其中CBMM一家独大,2024年全球市占率高达77.35%。2025年全球铌矿产量约11.2万吨,巴西贡献10.4万吨(占比93%),加拿大0.6万吨(占比5%),其余国家合计仅0.2万吨,供给地缘高度集中。全球静态储采比约191年,资源总量充足,但供给高度集中于巴西,地缘政治、矿山生产扰动、出口政策变化极易引发全球铌价及供应链波动。

国内铌产业呈现“资源短板显著、深加工能力突出”的差异化格局。国内铌矿石储量约470万吨,但整体品位偏低(0.01%-0.12%),不具备规模化经济开采价值,产业核心竞争力集中于冶炼深加工环节。湿法冶炼领域主要参与者为稀美资源、九江有色金属冶炼、东方钽业,其中稀美资源湿法产能位居全球第二。火法冶炼领域以稀美资源、东方钽业、中钨稀有金属新材料为主,稀美资源兴义基地达产后火法产能可跻身全球前三。钽铌冶炼属于技术、资金、资质三重高壁垒行业,核心工艺长期集中于头部企业及少数科研机构,新进入者难以突破。

高端应用领域国产替代加速推进。薄膜铌酸锂赛道,国内晶正电子等企业已实现自主知识产权突破,成为国产替代核心力量;超导铌材领域,国内企业持续工艺攻关,逐步缩小与国际先进水平差距。当前国内高端铌铁、超导铌材市场需求旺盛、订单充足,下游钢企及科研机构普遍与头部铌企签订长协锁定供应,深加工企业维持高开工率。在全球上游资源高度垄断的格局下,中国铌产业的核心发展逻辑为:依托深加工技术优势,持续提升供应链自主可控能力与产业话语权。

在供给端,巴西的绝对主导地位短期内难以撼动,全球供应链的脆弱性将是长期命题。在需求端,钢铁基本盘稳固增长,而超导、光通信、航空航天等新兴领域正为铌打开前所未有的增长空间。叠加中国战略性矿产政策的强力加持,铌正从一种“工业味精”升级为大国博弈中的关键战略物资。对于深度参与全球铌产业分工的中国企业而言,这既是挑战,更是历史性的机遇窗口。

《2026-2032年铌行业深度研究及投资前景预判报告》涵盖全球及中国铌产业的发展环境、供需格局、市场规模、产业政策与规划、关键技术进展、竞争格局及市场集中度、上游矿产资源与原料保障情况、下游各主要应用领域的市场需求规模及增长前景,同时涉及区域结构、市场集中度、重点企业经营状况及市场占有率分析、行业核心特征与发展驱动因素,并对未来市场走向进行前瞻性预测。报告还系统梳理了投资策略、行业主要进入壁垒及相关风险,为投资者提供全方位的决策参考。此外,北京普华有策信息咨询有限公司长期专注于市场专项调研、产业研究报告、产业链深度咨询、项目可行性研究、专精特新小巨人企业认证辅导、市场占有率权威论证、十五五规划前期研究、项目后评价、商业计划书(BP)编制、产业图谱绘制、产业规划编制、行业蓝白皮书撰写、国家级制造业单项冠军企业认证咨询、IPO募投可行性研究及工作底稿咨询等专业化服务。(PHPOLICY:RSYW)

第一章 铌产业基础与战略价值

第一节 铌元素特性与核心性能

一、物理与化学性质

二、铌的关键功能属性

第二节 铌的应用领域与战略地位

一、现代工业与高端制造的基石

(一)钢铁冶金:铌铁作为微合金化钢核心添加剂

(二)高温合金与硬质合金:提升耐高温与耐磨性能

二、前沿科技与战略产业的引擎

(一)超导应用:MRI、粒子加速器、核聚变装置

(二)光通信与光子芯片:薄膜铌酸锂(TFLN)

(三)航空航天:发动机热端部件与航天器结构材料

(四)原子能工业:核燃料包套与反应堆结构材料

三、铌的战略资源属性与大国博弈焦点

第三节 铌产业发展简史与演进脉络

一、从早期发现到初步工业应用

二、二十世纪下半叶的应用突破与产业形成

三、二十一世纪以来的全球产业整合与格局演变

第二章 全球铌资源格局与供给分析

第一节 全球铌资源储量与分布

一、全球铌矿资源储量概况

二、主要资源国储量分布

三、主要铌矿床类型与品位特征

第二节 全球铌矿生产与供应格局

一、全球铌矿开采量及增长趋势

二、主要生产国产量与占比分析

三、全球铌资源静态储采比与保障周期

第三节 全球铌矿开采主要企业分析

一、巴西CBMM:全球铌产业绝对主导者

二、中国洛阳钼业:Catalao铌矿运营与战略布局

三、加拿大Niobec:北美唯一铌矿生产商

四、全球铌供给集中度与垄断格局分析

第四节 全球铌贸易流向与定价机制

一、铌产品主要贸易流向

二、铌铁与铌产品的定价机制

三、铌价历史走势回顾与波动归因

第三章 中国铌产业现状与发展环境

第一节 中国铌资源禀赋与勘查开发现状

一、中国铌矿资源储量与分布

二、中国铌矿品位特征与选冶难点

三、主要铌矿床(白云鄂博等)开发利用进展

四、中国铌资源对外依存度分析

第二节 中国铌产业发展历程

一、产业低谷与技术积累期(2015年以前)

二、技术突破期(2015-2019年)

三、国产替代加速期(2020-2024年)

四、自主可控深化期(2025年至今)

第三节 中国铌产业政策环境

一、矿产资源管理政策演变

二、《矿产资源法实施条例》与战略性矿产定位

三、“十五五”规划对铌等战略矿产的保供要求

四、行业标准与环保法规

第四节 中国铌产业宏观经济与社会环境

一、宏观经济运行对铌行业的影响

二、制造业升级与高端材料需求驱动

第四章 铌行业需求结构与增长驱动

第一节 全球铌需求总量与结构

一、全球铌消费量及增长趋势

二、铌需求的地域分布

三、中国铌消费量及全球占比

第二节 钢铁领域:铌消费的核心基本盘

一、铌在微合金化钢中的作用机理

二、全球及中国含铌钢产量与渗透率

三、汽车轻量化、高端基建对铌铁需求的拉动

四、铌铁需求规模与增长预测

第三节 超导领域:高确定性的增长极

一、NbTi与Nb₃Sn超导材料性能对比与应用场景

二、MRI医疗影像设备对超导铌材的需求

三、粒子加速器与大科学装置建设需求

四、核聚变装置(ITER、CFETR)对超导铌材的拉动

五、超导领域铌消费量测算与增长预测

第四节 光通信与光子芯片领域:高弹性的新兴赛道

一、薄膜铌酸锂(TFLN)的技术原理与性能优势

二、TFLN在超高速光模块(1.6T/3.2T)中的应用

三、TFLN在光电共封装(CPO)与光子计算中的前景

四、全球TFLN调制器市场规模与增长预测

第五节 航空航天与军工领域

一、铌基热强合金在航空发动机中的应用

二、火箭推进系统与卫星姿控轨控发动机用铌材

三、国防开支扩张对军工铌合金需求的拉动

第六节 原子能与其他新兴领域

一、铌在核工业中的应用场景

二、化工耐蚀设备、医疗植入物等细分市场

第七节 铌需求总量预测

一、钢铁领域铌需求预测

二、非钢领域铌需求预测

三、2026-2032年全球及中国铌需求总量预测

第五章 铌行业竞争格局分析

第一节 全球竞争格局

一、全球铌产业集中度分析

二、主要企业市场份额与竞争态势

三、全球铌产业整合历程与趋势

第二节 中国竞争格局

一、中国铌产业总体竞争态势

二、湿法冶炼环节竞争格局

三、火法冶炼环节竞争格局

四、高端铌材加工环节竞争格局

五、行业进入壁垒分析(技术、资金、资质)

第三节 重点企业深度分析

一、巴西CBMM:经营状况、产能布局与发展战略

二、洛阳钼业:铌板块经营分析与战略定位

三、稀美资源:湿法/火法产能布局与竞争优势

四、东方钽业:超导铌材与高端产品竞争力

五、中钨稀有金属新材料:火法冶炼与制品业务

六、西部材料:航空航天用铌合金业务

第六章 铌产业链全景解析

第一节 铌产业链结构概述

一、产业链全景图谱

二、产业链各环节价值分布与利润池分析

第二节 上游:铌矿开采与选矿

一、全球主要铌矿项目与产能

二、铌矿开采成本与品位变化趋势

三、铌矿选矿技术与回收率

第三节 中游:铌冶炼与加工

一、湿法冶炼:氧化铌生产工艺与产能

二、火法冶炼:铌铁、纯铌、铌合金熔炼工艺

三、深加工:棒材、板材、管材、丝材、粉末、靶材

四、中国铌冶炼加工产能与全球地位

第四节 下游:铌应用终端市场

一、钢铁行业对铌铁的需求特征与采购模式

二、超导行业对高纯铌材的需求标准与认证壁垒

三、光通信行业对铌酸锂晶体的技术要求

四、航空航天对铌合金部件的定制化需求

第七章 铌行业技术前沿与发展趋势

第一节 铌冶炼与加工技术进展

一、电子束熔炼与真空电弧熔炼技术

二、高纯铌制备技术

三、粉末冶金与增材制造(3D打印)在铌合金中的应用

第二节 铌合金材料研发趋势

一、新型铌基超高温合金

二、AI辅助合金设计(材料基因组工程)

三、铌硅基复合材料

第三节 薄膜铌酸锂技术路线与产业化进程

一、大尺寸铌酸锂晶体制备技术

二、薄膜化技术突破与量产进展

三、TFLN调制器产业链成熟度

第四节 超导铌材技术发展

一、高RRR值超导铌材制备技术

二、超导腔加工与表面处理技术

三、高场超导磁体用Nb₃Sn技术进展

第八章 政策环境与战略价值重估

第一节 中国战略性矿产政策体系

一、《矿产资源法实施条例》核心内容解读

二、铌被列为战略性矿产的政策意涵

三、战略收储机制与产业调控预期

第二节 资源安全保障战略

一、“十五五”规划对关键矿产的定位

二、海外权益矿布局与国际资源合作

三、铌资源回收利用与城市矿山

第三节 ESG与可持续发展

一、铌矿开采的生态环境影响

二、绿色冶炼技术发展趋势

三、ESG投资对铌行业的影响

第九章 铌行业投资前景与风险提示

第一节 行业投资价值分析

一、行业生命周期判断

二、行业盈利水平与趋势

三、估值水平与投资机会识别

第二节 核心投资逻辑

一、供给刚性:全球寡头垄断格局短期难以打破

二、需求弹性:新兴应用打开高增长空间

三、政策溢价:战略矿产定位驱动价值重估

四、国产替代:高端铌材进口替代空间广阔

第三节 风险提示

一、上游资源供应集中度风险

二、下游需求波动风险

三、技术路线替代风险

四、政策超预期风险

五、汇率与大宗商品价格波动风险

第十章 铌行业市场数据与预测总览

第一节 全球铌市场核心数据

一、全球铌资源储量、产量、消费量历史数据

二、全球铌铁、氧化铌、纯铌价格走势

第二节 中国铌市场核心数据

一、中国铌资源储量、产量、进口量、消费量

二、中国铌铁、氧化铌、铌合金产量与市场规模

三、中国铌行业进出口贸易数据

第三节 铌行业关键指标预测(2026-2032年)

一、全球及中国铌消费量预测

二、全球及中国铌市场规模预测

三、铌价格趋势预测