矩阵账号【资金方向盘】为您提供光伏领域之外更广阔的金融视野。该账号专注发布金融市场热点调研与深度研报,覆盖宏观政策、行业动态、A股、港股、美股等多维度市场分析,助您把握投资机遇,洞察市场风向。

点击下方链接 ↓↓↓ 关注【资金方向盘】,拓宽您的投资认知边界。

本期文章: 『研报』工业硅多晶硅2026中期投资策略:低位盘整,等待修复

『研报』工业硅&多晶硅2026年上半年市场回顾及下半年展望:曾共风霜同起落,今随冷暖各西东

『研报』电子特气行业报告:硅烷材料,从光伏辅料到硅碳负极、光纤核心原料

『研报』工业硅多晶硅半年报:政策,消息端扰动频繁,基本面持续弱势

『研报』工业硅多晶硅周报:工业硅低估值弱驱动向下;多晶硅现实预期博弈反复

『研报』工业硅&多晶硅周报:工业硅需求偏弱,多晶硅供应增加,双硅偏弱震荡

『研报』工业硅多晶硅周报:工业硅本周低位运行,多晶硅盘面小幅探涨

以下正文:

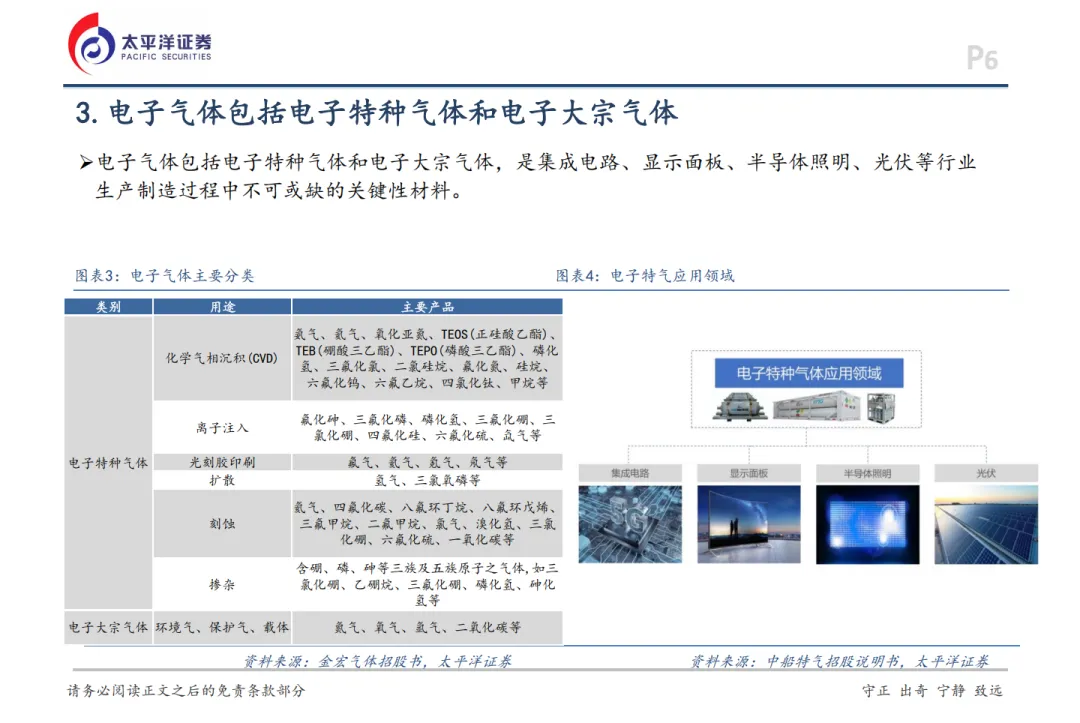

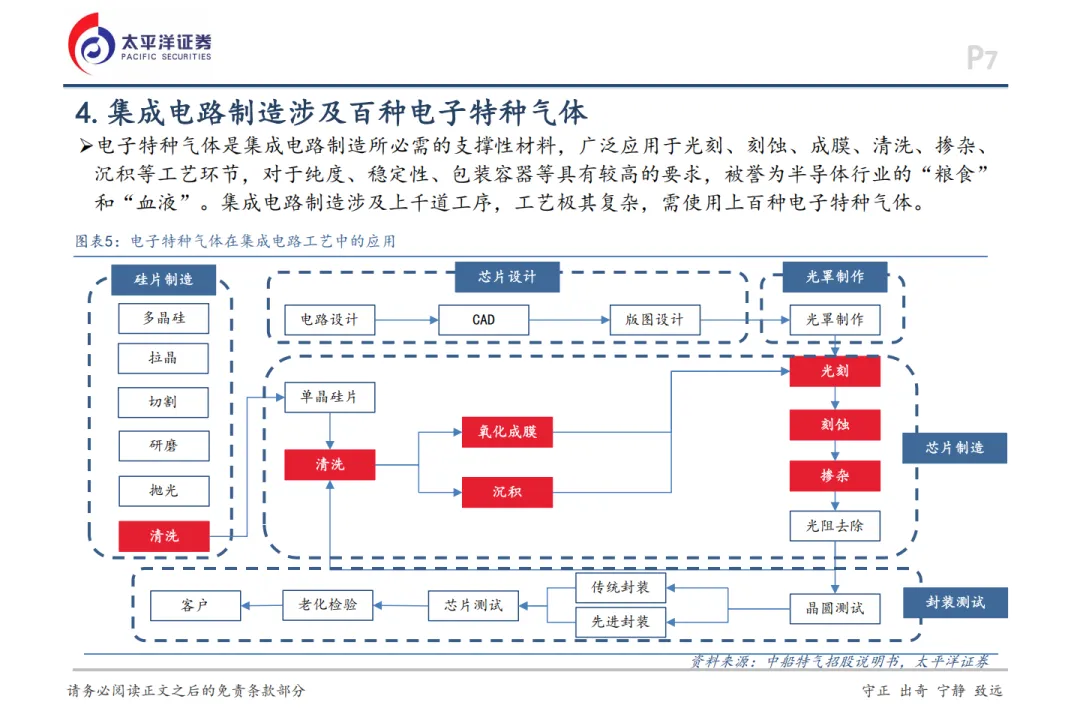

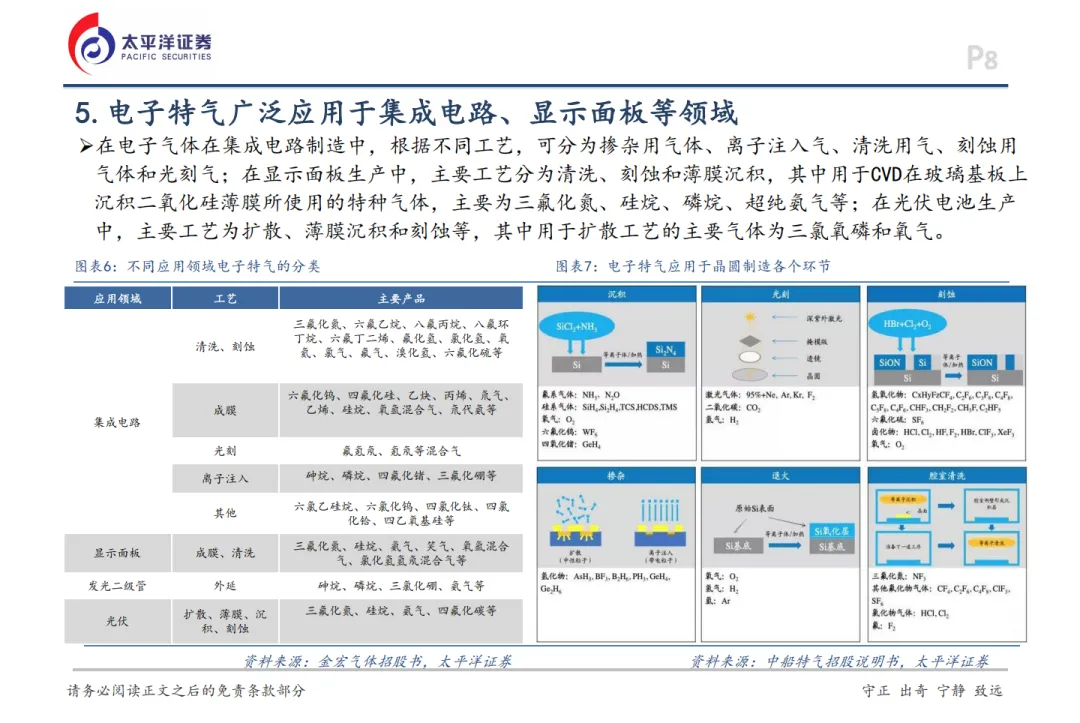

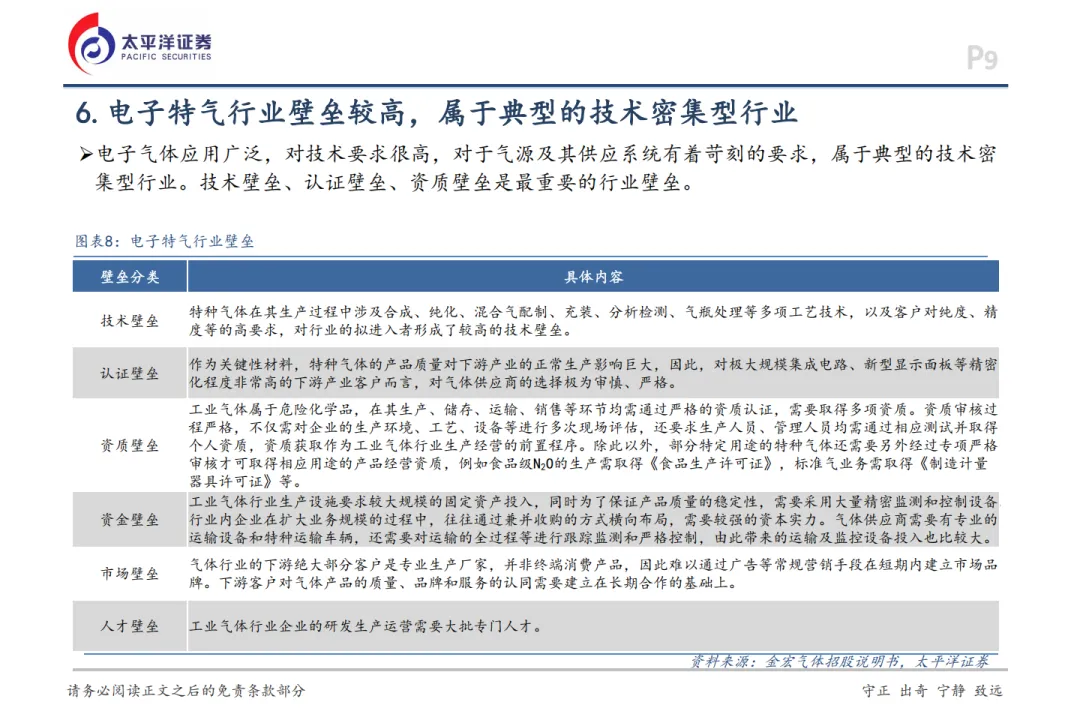

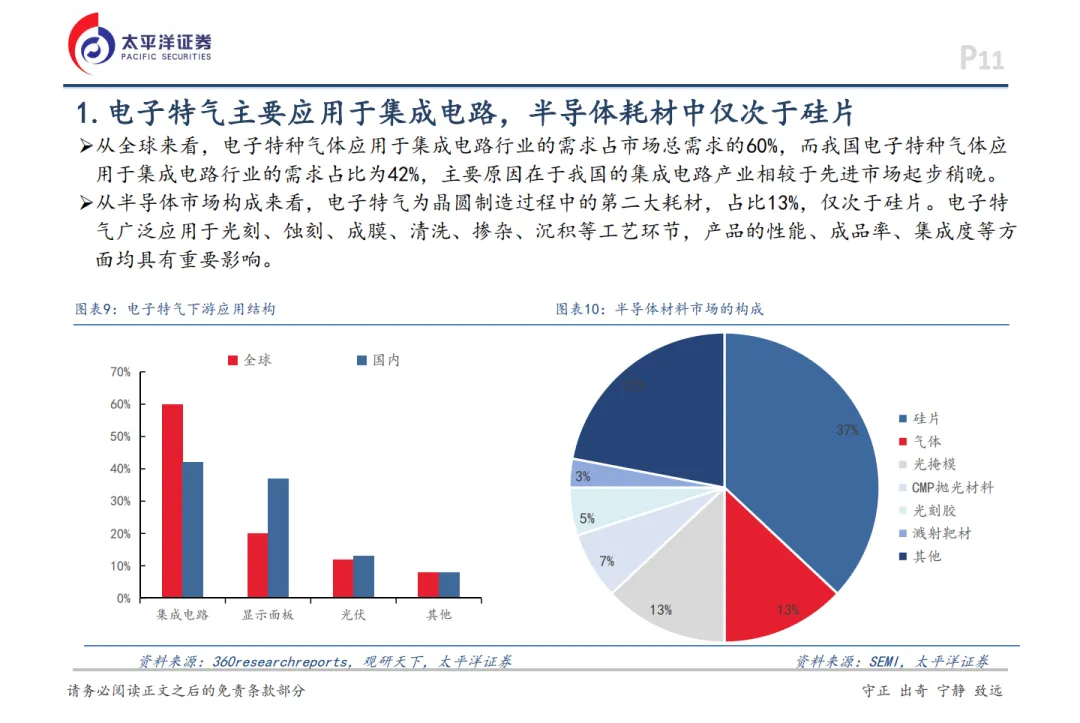

电子特气为半导体制造关键材料,被称为“芯片血液”

电子特气广泛应用于集成电路、显示面板、半导体照明、光伏等行业。集成电路制造涉及上千道工序,工艺极其复

杂,需使用上百种电子特种气体。从半导体市场构成来看,电子特气为晶圆制造过程中的第二大耗材,占比接近14%,仅次于硅片。

下游三大需求领域强力驱动,中国电子特气市场规模高速增长

电子特气下游三大领域齐头并进,半导体制造伴随AI技术发展与日俱增,显示面板在下游消费电子逐步复苏下稳步

增长,光伏光纤需求稳健增长。电子特气行业市场空间广阔,市场规模有望保持高速增长。

需求方面,下游Fab厂的逆周期扩产将会为电子特气带来需求的持续增长。政策方面,《中国制造2025》提出了我

国70%的核心基础零部件以及关键基础材料需实现自主保障的规划,为电子特气国产化提供了政策指导和支持。预计中国电子气体市场有望迎来加速发展。市场规模有望从2024年的195亿元提升至2030年的708亿元,尤其是电子特气的市场规模将快速提升至420亿元。

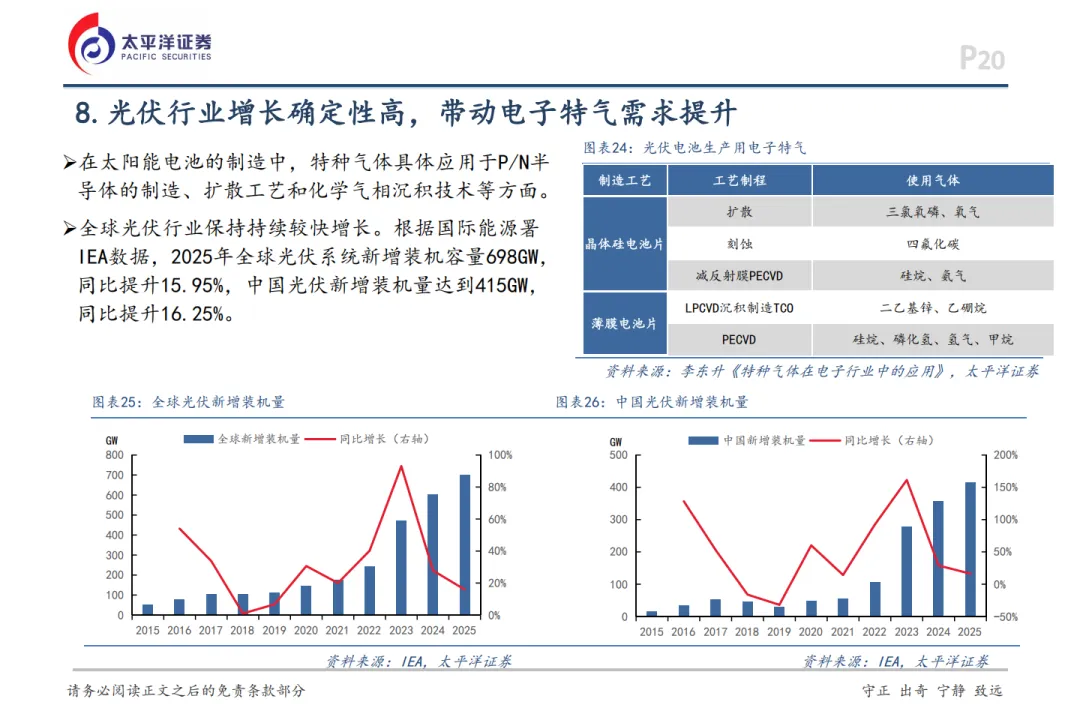

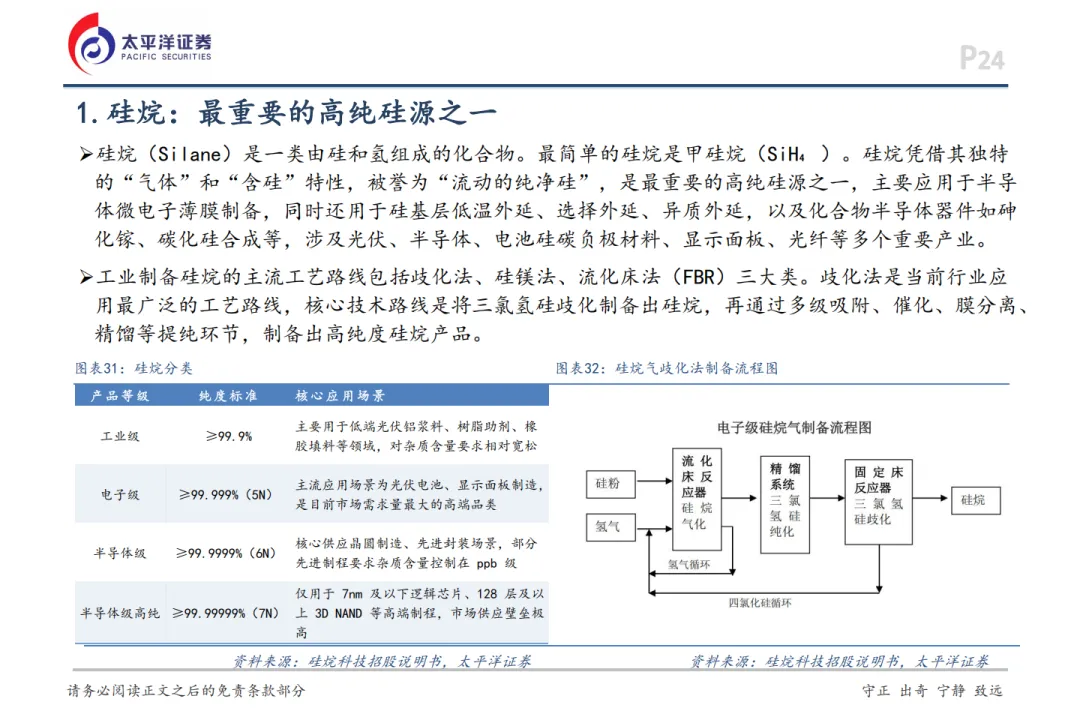

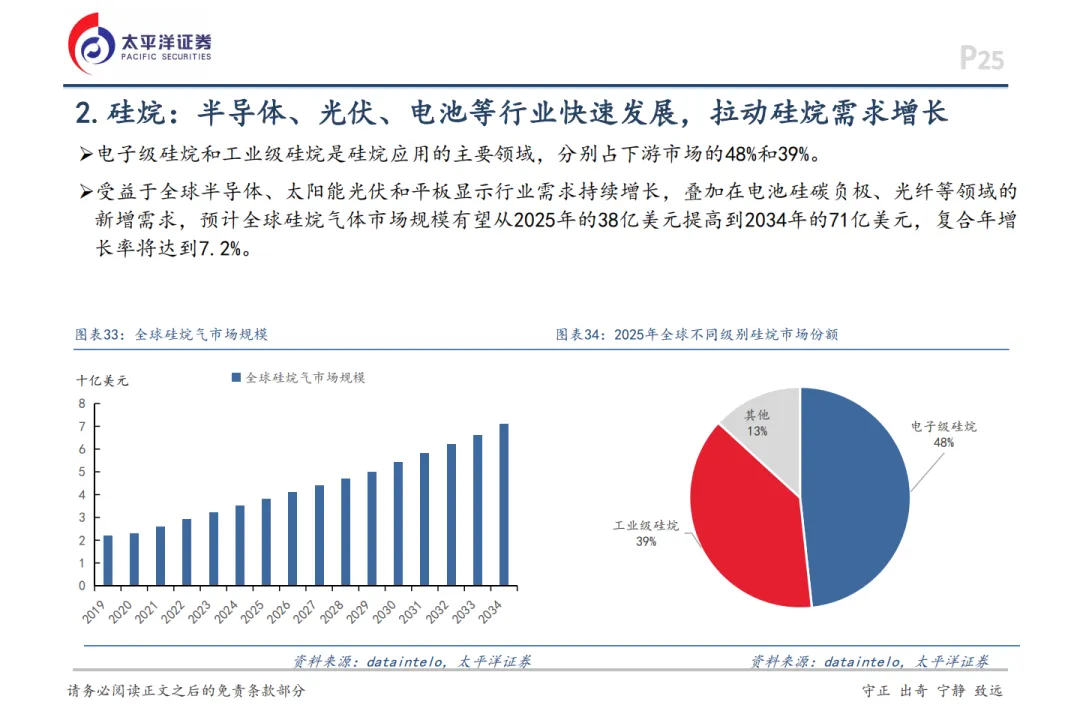

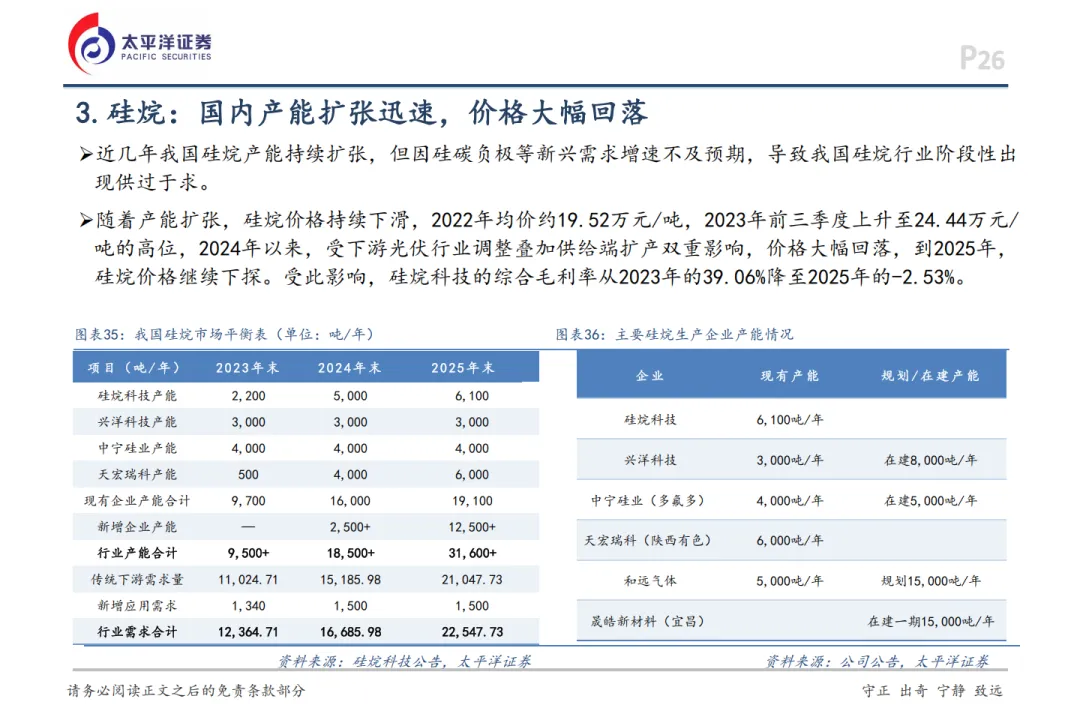

从光伏辅料到硅碳负极、光纤核心原料,硅烷材料有望迎来新机遇

硅烷凭借其独特的“气体”和“含硅”特性,是最重要的高纯硅源之一,主要应用于半导体微电子薄膜制备,同时

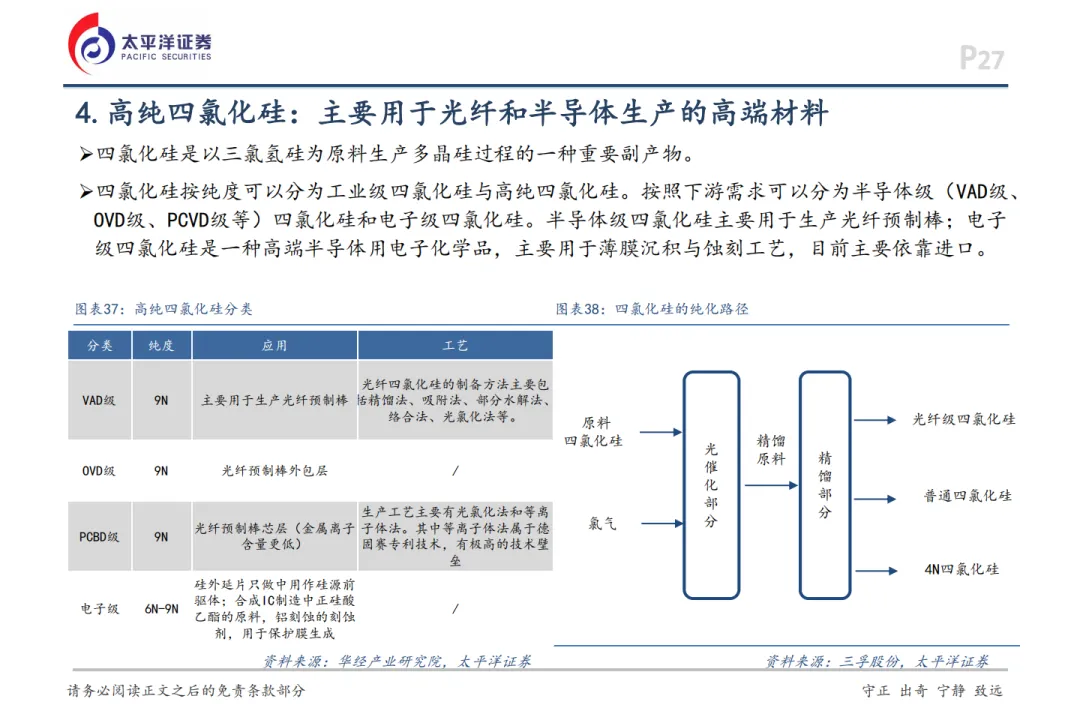

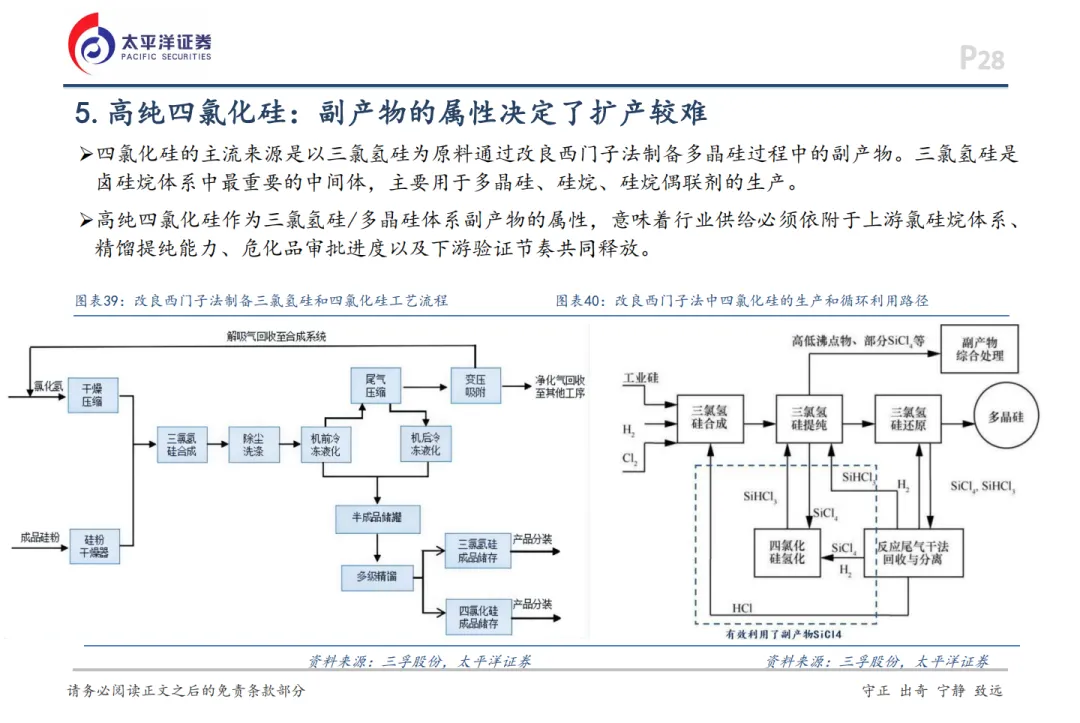

还用于硅基层低温外延、选择外延、异质外延,以及化合物半导体器件如砷化镓、碳化硅合成等。未来硅碳负极等新应用的扩散有望带动国内硅烷气需求持续增长。高纯四氯化硅因为副产物的属性决定了该产品扩产较难,光纤需求大幅增加导致行业阶段性供应紧张。

以下无正文。

欢迎关注系列公众号,感谢支持!

免责声明:

我们在此声明,本公众号提供的信息资讯,我们对其真实性、准确性、完整性和及时性不作任何保证:

1. 本公众号内容仅供参考,不构成任何形式的法律意见或建议。如您需要专业法律意见,请咨询专业律师。

2. 本公众号内容可能包含错误、遗漏或不准确之处。我们将尽力确保提供的信息准确无误,但不保证其准确性、完整性和及时性。

3. 本公众号发布的内容可能会受到版权、商标、专利、商标或其他知识产权的保护。未经授权,您不得复制、分发、使用或展示本公众号发布的内容。

4. 本公众号可能涉及敏感话题、政治观点或其他不适宜未成年人阅读的内容。如您发现此类内容,请立即停止阅读并告知我们,我们将尽快处理。

5. 本公众号内容可能包含商业推广信息。如您不希望接收此类信息,请在阅读过程中关注我们的广告标识,以便您轻松地选择不再接收此类信息。

6. 本公众号尊重并保护用户的隐私权。我们将尽最大努力保护您的个人信息,但不排除在某些情况下,我们可能无法完全保护您的个人信息。

7. 如您认为本公众号发布的内容侵犯了您的合法权益,请及时联系我们,我们将尽快核实并处理。

请注意,本公众号的内容不构成任何形式的投资建议,投资者在做出任何投资决策前,应充分了解相关风险,并咨询专业投资顾问。

感谢您对本公众号的关注和支持,如有任何疑问或建议,请随时联系我们。