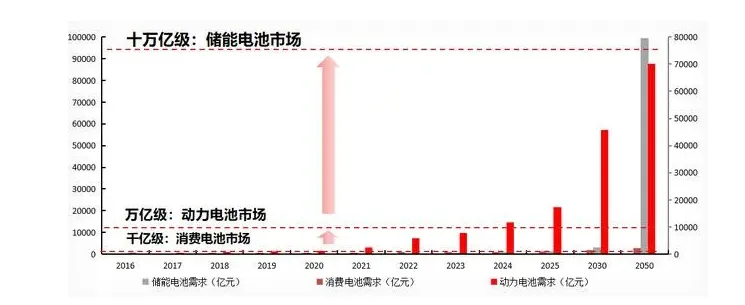

一、2026 全年市场核心预测数据

整体新增装机规模:265~300GWh,同比增长 63%~72%,行业正式迈入市场化可持续盈利周期。

大型储能盈利逻辑:三重收益模型 —— 峰谷套利 + 电力辅助服务 + 容量电价。

工商业储能:全年出货 48GWh,规模同比翻倍;核心驱动为峰谷价差套利、削减企业需量电费。

不同模式投资回收期

独立大型储能:5~7 年

企业自有资金投工商业储能:6~9 年

第三方 EMC 租赁模式工商业储能:8~12 年

二、全国储能重点市场区域划分

(一)大型储能(大储)核心区域

核心增量区:新疆、内蒙古、甘肃、宁夏、山东

优势:风光大基地集中、容量电价配套政策完善,贡献全国超 48% 新增储能装机;

潜力负荷区:江苏、河北、安徽、云南

发展方向:电网侧储能布局、风光水储多能一体化项目;

底层驱动:新能源强制配储政策、电网调峰刚需、独立储能容量补偿机制。

(二)工商业储能核心区域(全国 70% 装机集中于此)

第一梯队:广东、浙江、江苏、山东

基础条件:峰谷电价差高、制造业工厂密集,需求旺盛;

高收益特色区域:海南、湖南

红利:电价价差、需量电费优惠双重利好,项目盈利空间突出;

经济性门槛:区域峰谷价差≥0.7 元 /kWh,工商业储能具备基础投资价值。

三、头部企业梯队划分(两大赛道)

大储赛道龙头企业

工商业储能赛道龙头企业

四、全赛道主流业务模式对比(收益、优劣势、适用场景)

(一)大型储能 3 类主流模式

1. 独立储能电站

收益来源:峰谷套利 + 调频 / 调峰辅助服务 + 容量电价补偿

优势:多元收益对冲风险,长期现金流稳定

劣势:初始投资成本 1.2~1.5 元 / Wh,并网审批周期漫长

适用场景:西北风光大基地、东部城市高负荷中心

2. 新能源强制配套储能

收益来源:储能容量租赁、风光电站联合发电收益分成

优势:政策强制配套,客源稳定、经营风险低

劣势:收益结构单一,项目整体利润率偏低

适用场景:集中式风光大基地、新能源消纳压力大区域

3. 电网侧储能

收益来源:容量补贴、电网辅助服务报酬

优势:并网通道优先保障,电网统一调度,消纳无压力

劣势:仅电网系国企具备投资资质,审批流程冗长复杂

适用场景:特高压落点站点、城市电网潮流阻塞节点

(二)工商业储能 4 类主流模式

1. 企业自建自用(纯峰谷套利)

收益:仅依靠峰谷电价差节约电费

优势:运营简单,全部收益归企业自有,无分成

劣势:资金占用量大,价差收窄会直接压缩利润

适用:大型高耗能工厂、自有流动资金充足企业

2. 需量管理 + 峰谷套利双收益模式

收益:电价差收益 + 削减变压器基本需量电费

优势:双重收益来源,有效对冲电价波动风险

劣势:依赖高精度 EMS 智能负荷预测管理系统

适用:负荷波动剧烈的化工厂、大型制造产业园

3. 光储充一体化自备储能站

收益:光伏自发自用绿电、峰谷套利、应急备用供电、碳资产收益

优势:综合价值最高,大幅提升厂区供电稳定性

劣势:系统集成复杂度高,前期一次性投入成本最高

适用:零碳产业园区、数据中心、三甲医院、车企产业园

4. 第三方 EMC / 储能租赁(企业零投入模式)

收益分配:投资方分享电费节约收益,工厂零资金投入

优势:企业无需垫资、无需承担设备运维风险

劣势:投资方项目内部收益率 IRR 偏低,合作周期长达 8~15 年

适用:中小型加工厂、现金流紧张的民营制造企业

补充行业核心结论

2026 储能行业增速确定性强,市场化盈利机制完全落地;

大储看西北风光基地 + 容量电价政策红利,工商业储能看东南制造业大省价差;

不同投资主体、资金实力企业适配完全不同储能商业模式,价差 0.7 元 /kWh 是工商业项目盈利分水岭;

独立储能现金流最优,但前期资金与并网门槛最高;EMC 模式降低企业参与门槛,但拉长回报周期、压缩投资方收益。