2026

Saudi Arabia Sulfur Industry:

Global Supply Anchor and Market Dynamics

沙特阿拉伯硫磺行业分析报告

LINGTANBAIKE

2026

一、行业概述

二、核心企业、生产基地与产能分布

三、年冲突影响:仅 2 套小型天然气预处理装置短期检修,整体产能利用率维持 97% 以上,几乎无实质性减产。

四、原料来源结构

五、储运模式

六、国内消费与全球供需影响

七、行业总结

更新更全的化工知识,尽在零碳百科

1

Saudi Arabia Sulfur Industry: Global Supply Anchor and Market Dynamics

行业概述

沙特是全球第二大硫磺生产国、中东第一大硫磺出口国,依托全球前列的油气资源禀赋,形成天然气净化副产为主、原油炼化副产为辅的全链条硫磺生产体系,无天然硫矿山开采,全部产能来自油气脱硫回收。根据 USGS《Mineral Commodity Summaries》统计:2023 年沙特硫磺总产量 750 万吨,2024 年产量 718 万吨,2025 年产量 720 万吨;国内年度自用消耗约 115 万 - 130 万吨,年度可外销硫磺约 590 万 - 605 万吨,硫磺出口量占全球海运硫磺贸易总量 18%~22%,是全球硫磺供应链核心支柱,深度影响全球磷肥、湿法冶金(镍 / 铜)、新能源磷酸铁锂原料产业链定价与供需格局。

从对华贸易维度(中国海关总署月度统计):沙特为中国第一大中东硫磺进口来源国,2024 年中国自沙特进口硫磺全年约 192.6 万吨,占中国从中东进口硫磺总量 38.7%,远超伊朗(中东第二来源,占比 31%);2024 年 1-3 月中国进口硫磺 46.5 万吨来自沙特,位列全部进口来源国首位。印尼作为全球湿法镍冶炼核心国,2025 年全年自沙特进口硫磺 175.7 万吨,占印尼中东硫磺采购总量 35.2%。

行业由沙特阿美(Saudi Aramco)全产业链垄断主导,配套沙特基础工业 SABIC 协同深加工,产能集中在波斯湾朱拜勒工业城、红海延布工业城两大核心集聚区;主流采用超级克劳斯 + SCOT 尾气回收工艺,主流产品高纯度颗粒固体硫磺,通过波斯湾拉斯塔努拉港、朱拜勒港,红海延布港三大专用港口出海。2026 年 3 月中东地缘冲突爆发后,波斯湾霍尔木兹海峡航运阶段性受阻,沙特依托红海港口分流出口,成为全球硫磺供给的 “缓冲压舱”,仅局部气田装置短期检修减产(全年产能损失约 27.1 万吨),修复周期 2~3 周,整体供给韧性显著优于伊朗、卡塔尔。

沙特油气资源基础:原油剩余可采储量 2672 亿桶(全球第二,占全球 17%),天然气剩余可采储量 6 万亿立方米(全球第 6,占全球 3.2%);主力加瓦尔陆上巨型油田、祖鲁夫海上油田、法迪利(Fadhili)高含硫气田、哈拉德(Haradh)陆上酸性气田,伴生 H₂S 气源充沛,为硫磺副产提供稳定原料保障中华人民共和国外交部。

LINGTANBAIKE

2026

2

Saudi Arabia Sulfur Industry: Global Supply Anchor and Market Dynamics

核心企业、生产基地与产能分布

2.1 龙头主导企业:沙特阿美(Saudi Aramco)

沙特阿美(Saudi Aramco)是全球最大的石油生产公司和综合性能源化工企业,总部位于沙特阿拉伯达兰。是沙特阿拉伯的国有石油公司,业务涵盖油气勘探、开发、生产、炼制、运输及销售,并在全球能源市场占据重要地位。公司拥有世界最大的陆上油田——加瓦尔油田,以及最大的海上油田——萨法尼亚油田。截至2023年,公司营收达到4408.8亿美元,2025年预计营收为4801.9亿美元,在《财富》世界500强中位列第4位。

核心气源项目:法迪利 Fadhili 天然气处理厂是沙特首座同步处理陆上 + 海上非伴生酸性气综合装置,现有日处理天然气 25 亿标准立方英尺,配套硫磺回收装置日产出颗粒硫约 2600 吨;2026 年 4 月阿美落地 77 亿美元扩建 EPC 项目(三星工程、GS 建设承建),扩建后日处理天然气提升至 40 亿立方英尺,2027 年 11 月投产后每日新增硫磺 2300 吨,年新增硫磺产能约 84 万吨,是沙特未来 5 年硫磺产能增量核心来源;厂区采用超级克劳斯加深度尾气处理,硫磺综合回收率 99.9%,全球领先水准。

阿美九大国有炼厂集群:全国炼化总加工能力超 5200 万吨 / 年,其中延布一体化炼厂(中沙合资,阿美持股 62%)日加工原油 40 万桶(年加工 2000 万吨),单厂硫磺年产能 32 万吨;拉斯坦努拉炼厂、朱拜勒炼厂合计硫磺年产能 68 万吨,全部为原油加氢脱硫副产硫。

SABIC(沙特基础工业):阿美为第一大股东,依托朱拜勒、延布自有石化炼厂配套硫磺回收,年硫磺产能约 35 万吨,产品优先供给沙特本土化肥、硫酸产业,余量出口北非、土耳其市场。

2.2 两大核心硫磺生产基地

(1)朱拜勒工业城

朱拜勒工业区是位于沙特阿拉伯东北部波斯湾沿岸的大型石化工业区,面积约1000平方公里。该工业区始建于1975年,是沙特政府为发展多元化经济而兴建的核心项目,现已形成以石化工业为支柱的产业体系,是全球重要的石化生产基地之一,年产量约6000万吨石化产品,占全球总产量的6%至8%。区内聚集了沙特基础工业公司、由美国陶氏化学公司参与的萨达拉项目、沙特阿美公司与法国道达尔能源公司共同投资的项目等大型石化企业.2026年4月7日,该工业区发生爆炸,据称系遭到大范围打击。

沙特第一大硫磺产区,贡献全国72% 硫磺产能(年产能约 518 万吨),依托哈拉德(Haradh)陆上高含硫气田、近海祖鲁夫气田气源,以天然气净化副产硫磺为主,配套数十套阿美天然气脱硫综合体 + SABIC 炼化装置,是中东单体规模最大硫磺产业集群。

生产工艺:主力装置全部采用超级克劳斯 + MCRC 延伸脱硫工艺,液硫密闭管道输送造粒,固体颗粒硫自动化皮带入仓储、直连码头;

LINGTANBAIKE

2026

3

Saudi Arabia Sulfur Industry: Global Supply Anchor and Market Dynamics

年冲突影响:仅 2 套小型天然气预处理装置短期检修,整体产能利用率维持 97% 以上,几乎无实质性减产。

(2)延布工业城

延布是沙特石化工业的重要基地,拥有延布工业城及世界级的炼油设施。一条全长超过1000公里的东西向输油管道将东部油田的原油输送至延布出口。沙特阿美公司计划将延布港的原油实际出口能力提升至500万桶/日以上。

沙特第二大硫磺产区,贡献全国20% 硫磺产能(年产能约 144 万吨),以原油炼化副产硫磺为主、少量红海沿岸小型气田伴生硫补充,坐拥中沙合资延布巨型炼厂 + 阿美西部炼化集群,也是沙特地缘冲突下硫磺出口替代核心基地(绕开霍尔木兹海峡,红海直航欧洲、非洲、东南亚)。

区位优势:红海天然深水港,不受霍尔木兹通航扰动,2026 年 3 月后沙特约 35% 硫磺改由延布港发运;

现状:冲突期间炼厂全负荷运行,产能利用率稳定 95%,无装置受损停产记录。

LINGTANBAIKE

2026

4

Saudi Arabia Sulfur Industry: Global Supply Anchor and Market Dynamics

原料来源结构

沙特硫磺为典型的油气附属型产品,无独立硫矿开采,原料结构清晰,与伊朗原料来源结构相近但气源布局更为分散,抗风险能力更强。

天然气净化脱硫,占总产量 78%,这是沙特硫磺最核心的原料来源。主力气源包括法迪利气田、哈拉德陆上气田、加瓦尔油田伴生气、祖鲁夫近海高含硫气田,区域内天然气硫化氢平均含量为 2.1%-5.8%。沙特全年天然气加工量约 1900 亿立方米,其中高硫酸性气占比 42%,持续为硫磺生产提供稳定原料。

原油炼化副产,占总产量 22%。来自全国九大炼厂的原油加氢脱硫工序,加工阿拉伯轻质、中质含硫原油,催化裂化、渣油加氢等装置产生的酸性气经回收后产出硫磺,延布、拉斯坦努拉炼厂是该类产能的主要载体。

对比伊朗,伊朗 80% 硫磺依赖单一南帕尔斯巨型气田,而沙特气源覆盖陆上、近海多个气田与油田,原料供给多点布局,单一区域设施受损对全国硫磺产能的冲击更小。

LINGTANBAIKE

2026

5

Saudi Arabia Sulfur Industry: Global Supply Anchor and Market Dynamics

储运模式

4.1 厂内储运

沙特厂区采用全密闭自动化运输体系,标准高于行业平均水平,损耗控制严格。

液态硫磺:采用 138℃恒温伴热保温管道,将液态硫磺从回收装置直接输送至造粒塔或保温储罐,工业城内全程密闭输送,可 24 小时连续作业,物料损耗率低于 0.2%。

固体颗粒硫磺:造粒后的成品通过密闭皮带输送机转运至封闭仓库或防渗露天堆场;装船环节由自动化皮带直接对接港口泊位,人工干预极少,综合运输损耗≤0.25%。

4.2 出口港口

(1)朱拜勒港

位于腊斯塔努腊油港之西北约60海里的朱拜勒市之北,有公路沟通利雅得等地,港外至迪拜331海里,至霍尔木兹海峡381海里,科伦坡港2165海里,港口由西北东南向的陆岸和由陆岸向东伸展9公里余的“F”型大突堤,以及突堤顶端向南的防波堤围成,工业港处在港区北部,西与工业区相邻。 “F”型突堤的内档是工业港的主要码头,至80年代初,工业港已建有石油、硫磺、化肥等泊位11个,沿边水深9-14米。

是沙特第一大硫磺出口港,承担全国 60% 的硫磺出口量,配有 6 个硫磺专用散货泊位,码头水深 12-16 米,可停靠 8 万吨级远洋散货船,专用仓储容量 32 万吨,装船效率 1500 吨 / 小时。常规航线经霍尔木兹海峡前往中国、印度、东南亚等核心市场。2026 年 3 月海峡航运受阻后,该港装船量环比下滑 38%,大量货源转向红海港口分流。

(2)延布港

沙特第二大硫磺出口港,也是地缘冲突下的核心替代港口,拥有 5 座深水泊位,支持散装、吨包、集装箱多模式作业,仓储库容 21 万吨。2026 年冲突爆发前仅承担 12% 的硫磺出口,海峡受阻后出口占比飙升至 35%。货物绕行非洲好望角,航线直达中国、欧洲、西非,是沙特维持全球供给的关键物流节点。

4.3 国际海运贸易格局

沙特硫磺 100% 依靠海运出口,航线体系分为两大板块,霍尔木兹海峡是传统主力通道(数据来源:CRU、航运行业统计)。

常规航线(冲突前):全国 82% 的外销硫磺经霍尔木兹海峡出海,该海峡承载全球 44%-50% 的海运硫磺贸易;剩余 18% 由延布港红海航线运输。

2026 年 3 月冲突后航线变化:约 40% 的波斯湾货源通过沙特东西向油气管道转运至红海延布港,绕行非洲好望角。中东至中国航线航程增加 12-18 天,海运费由战前 23-29 美元 / 吨上涨至 85-115 美元 / 吨;船舶战争险费率从 0.05% 飙升至 2.8%-4.5%,物流成本大幅增加,但未出现大规模订单滞留。

出口市场结构(CRU 2025 年贸易数据):中国为第一大目标市场,占沙特硫磺出口总量 32.5%;印度、东南亚(印尼、越南等)合计占比 38%;欧洲、非洲及中东本土市场合计占比 29.5%。

LINGTANBAIKE

2026

6

Saudi Arabia Sulfur Industry: Global Supply Anchor and Market Dynamics

国内消费与全球供需影响

5.1 沙特国内硫磺消耗

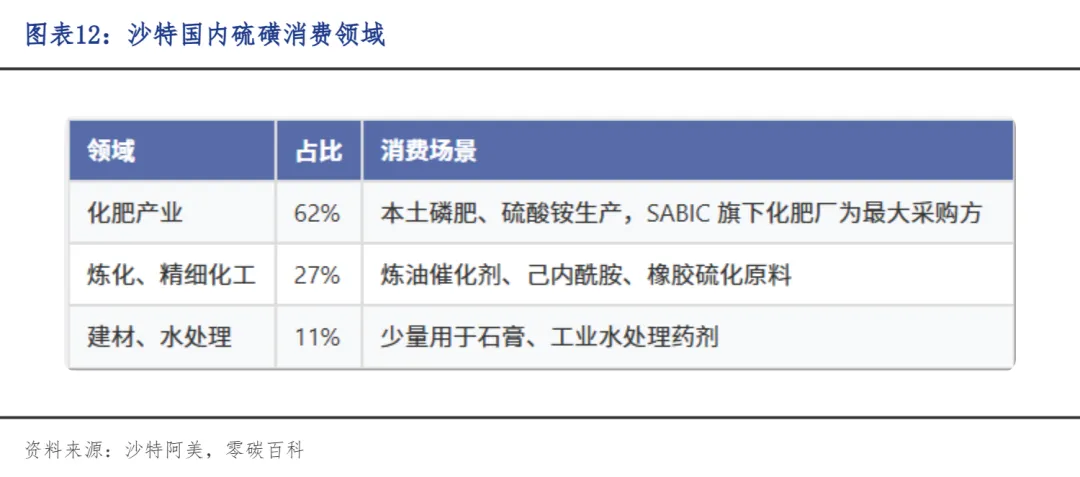

沙特国内年硫磺消费量 122 万吨,消费场景集中于三大领域:

5.2 全球行业话语权

中东地区硫磺总产量占全球 24%,海运贸易量占全球近 50%,其中沙特硫磺出口量占中东总出口量的 41%,是全球硫磺价格的 “稳盘锚”。2026 年 3 月地缘冲突导致伊朗核心产能大幅收缩、卡塔尔产能减产,全球硫磺供给出现缺口。沙特凭借稳定的开工率与双港口物流体系,累计补充全球硫磺缺口约 65 万吨,有效遏制硫磺价格非理性上涨,保障了全球磷肥、湿法镍冶炼、新能源等产业链的原料供应稳定。

LINGTANBAIKE

2026

7

Saudi Arabia Sulfur Industry: Global Supply Anchor and Market Dynamics

行业总结

沙特硫磺产业依托本国得天独厚的油气资源,形成了沙特阿美全链垄断、两大工业基地集聚、双港口对冲物流风险的成熟发展模式。相较于伊朗单一依赖南帕尔斯气田、单一依赖波斯湾航线的脆弱供应链,沙特产能布局、物流体系的抗冲击能力在中东地区处于领先水平。

作为全球第二大硫磺生产国、中国中东第一大硫磺进口来源国,沙特硫磺产业深度绑定亚洲、欧洲、非洲多条核心产业链,对全球硫磺供需格局与价格走势具备极强的影响力。2026 年 3 月的中东地缘冲突,进一步凸显了沙特红海港口的战略价值,使其成为全球硫磺供给的核心缓冲力量。

中长期来看,随着法迪利、哈拉德、吉赞等新建及扩建项目陆续投产,沙特硫磺产能将持续提升,未来全球硫磺的新增供给量将主要来自沙特,其在全球硫磺产业链中的话语权还将进一步增强。同时,地缘政治、国际设备供应链、油气产量调整等因素,仍是行业长期需要面对的核心挑战。

LINGTANBAIKE

2026

免责声明

本文仅为知识交流分享,内容来源于公开渠道,

仅供参考,若存在内容错误或侵权情况,

敬请及时联系我们。