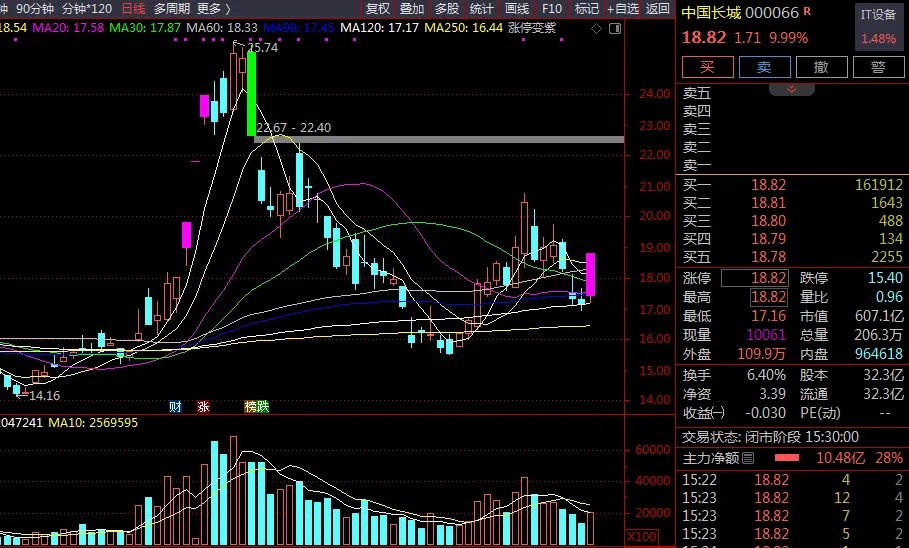

一、2026 年 7 月 6 日股价涨停核心原因

今日中国长城涨停,收盘价 18.82 元,成交额 37.29 亿元,换手率 6.40%,涨停核心驱动来自赛道情绪催化 + 基本面改善预期双重共振:

- 产业概念催化

:公司兼具国产算力、液冷服务器、国产 CPU、央企改革等多重热门标签,近期信创与 AI 算力板块市场情绪升温,资金聚焦自主可控核心标的。公司作为飞腾 CPU 第一大股东、国内服务器电源龙头,直接受益于国产算力产业国产化加速的市场预期。 - 基本面持续修复

:2025 年公司归母净利润亏损同比收窄 96.23%,2026 年一季度继续减亏 47.58%,营收保持双位数增长,毛利率连续四个季度上行;同时公司持续剥离低效资产、优化业务结构,战略聚焦信创 + AI 核心赛道,市场对其全年扭亏预期持续升温。 - 业务落地催化

:公司 AI 服务器电源产品已实现批量量产,GB200/GB300 电源柜、大功率电源模块落地加速,AI 训推一体机完成交付,AI 业务从布局进入兑现期,成为新的增长看点。

二、公司基本面分析与主营产品介绍

(一)核心基本面概况

中国长城是中国电子信息产业集团(CEC)旗下计算产业核心平台,实控人为国务院国资委,是国内信创产业全栈布局的国家队企业,主体信用评级 AAA。

- 财务拐点明确

:2025 年实现营收 158.09 亿元,同比增长 11.31%;归母净利润 - 0.56 亿元,较上年 14.79 亿元的亏损大幅收窄 96.23%。2026 年一季度营收 32.20 亿元,同比增长 12.67%;归母净利润 - 0.84 亿元,同比减亏 47.58%,毛利率提升至 18.83%,盈利能力持续修复。 - 全产业链优势

:构建了 “芯片 - 整机 - 电源 - 网络 - 安全” 的完整自主可控体系,持有飞腾信息技术有限公司 28.035% 股权,为其第一大股东,深度绑定国产 CPU 核心生态。 - 市场地位领先

:信创整机市场占有率国内第一,服务器电源市占率国内第一、国际前三,在党政信创及金融、能源等关键行业具备深厚客户基础。

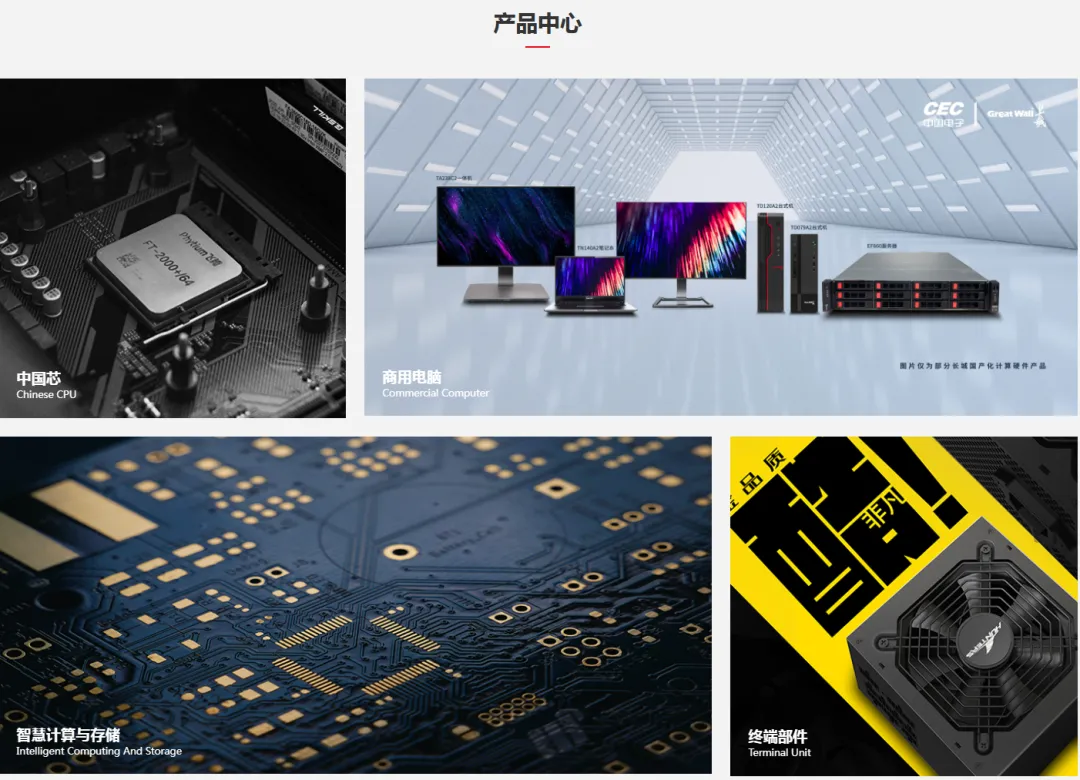

(二)主营产品与业务构成

公司核心业务分为计算产业与系统装备两大板块,2025 年计算产业营收占比约 75.31%,系统装备占比约 19.53%:

- 计算产业(核心增长引擎)

- 信创整机终端

:覆盖台式机、笔记本(如 N90/N80 系列轻薄本)、服务器、存储等全谱系产品,基于飞腾 CPU 与 PKS 技术体系,广泛应用于党政及金融、电信、能源等关键行业,是国内信创整机赛道产品谱系最完整的厂商之一。 - AI 算力产品

:基于腾云 S5000C-E 芯片研制新一代 AI 服务器,性能对标业内高端产品;推出 AI 训推一体机,已实现 DeepSeek 等大模型适配;同时布局 8U OAM 训练服务器,发力 AI 算力基础设施。 - 电源产品

:全球领先的服务器电源供应商,覆盖 CRPS 电源、集中供电电源柜、大功率电源模块等,其中 AI 服务器电源柜(GB200/GB300 系列)已量产,33kW/60kW Shelf 电源转换效率最高达 97.68%,是 AI 算力基础设施的核心配套厂商。 - 其他

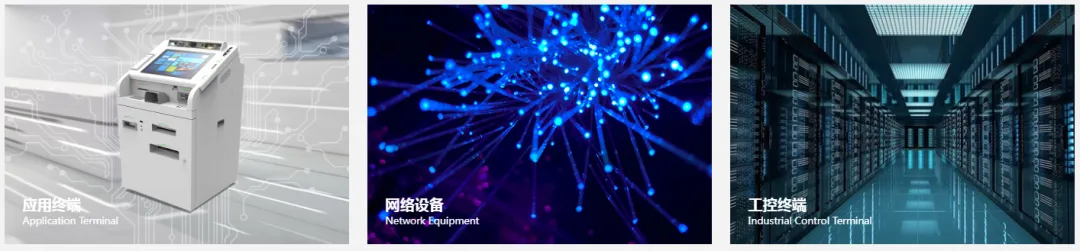

:网络交换设备、金融机具(连续六年国内金融机具行业榜首)、工控终端等。 - 系统装备(高壁垒特种业务)

涵盖军工电子、海洋信息化、特种计算等领域,业务壁垒高、毛利率稳定,在特定细分领域具备不可替代的战略地位。

三、未来三年营收与净利润预测(机构一致预期)

以下为截至 2026 年 5 月,5 家主流机构对公司 2026-2028 年业绩的一致预测均值,不同机构对 AI 业务放量节奏假设存在分歧,实际业绩可能与预期存在差异:

注:机构预测分歧主要集中在 2028 年,乐观预期下 AI 业务全面放量可实现 13 亿元左右净利润,保守预期下信创平稳增长则净利润约 4.6 亿元,以上均值为综合测算结果。

四、分周期上涨空间与操作策略(基于现价 18.82 元)

以下分析结合技术面、行业催化与业绩预期,仅供参考,不构成投资建议。

1. 短期(1-5 个交易日)

- 上涨空间判断

:短期第一压力位为 6 月 25 日前高 20.4-20.8 元区间,对应上涨空间约 8%-11%;若板块情绪持续超预期,有望冲击 21 元整数关口,但持续性较弱。今日为缩量涨停,短期抛压相对可控,但前期高位套牢盘压力仍存。 - 操作策略

:持仓者可继续持有,观察 20.5 元附近压力位的量能表现,若放量突破可继续持有,若冲高回落则可先止盈部分仓位;空仓者不建议追高,等待回踩 17.8-18.3 元支撑区间再考虑低吸。

2. 中期(1-4 周)

- 上涨空间判断

:核心催化为中报减亏 / 扭亏预期、信创行业招标落地、AI 算力政策利好。第一波段目标位 22.8-23.5 元(筹码密集中枢 + 机构一致短期目标),对应上涨空间约 21%-25%;若业绩超预期叠加板块共振,强压力位 24.8-25.8 元(历史前高区间),对应上涨空间约 32%-37%。 - 操作策略

:适合波段操作,可在回踩 20 日均线(当前约 17.2 元)附近加仓,股价冲高至 23 元以上逐步减仓锁定收益;重点跟踪中报业绩预告、信创行业招标进度两大核心变量,业绩兑现则持有,不及预期及时止盈。

3. 长期(1-6 个月)

- 上涨空间判断

:核心逻辑为全年扭亏落地、AI 业务规模放量、信创行业扩容。乐观情景下,若全年净利润达标且 AI 业务收入占比显著提升,目标价可看 28-32 元,对应上涨空间约 49%-70%,总市值 900-1000 亿元;若业绩不及预期,股价可能回落至 15-16 元区间震荡。 - 操作策略

:以业绩兑现为核心锚点,逢低布局中长期核心仓位,重点跟踪三大指标:飞腾 CPU 出货量、AI 服务器电源订单增速、关键行业信创渗透率。若三季报确认全年扭亏趋势,可继续持有;若连续两个季度减亏不及预期,建议止损离场。

风险提示

信创行业招标进度不及预期,导致整机业务增长放缓; AI 服务器需求波动,电源业务放量速度低于市场预期; 行业竞争加剧,产品毛利率提升不及预期; 公司扭亏进度不及预期,业绩修复节奏存在不确定性。