赛轮轮胎:行业竞争格局与财务分析

行业格局:全球"一超多强",中国"百舸争流"

行业格局:全球"一超多强",中国"百舸争流"

全球轮胎市场由米其林、普利司通、固特异、德国马牌等外资巨头主导。掌控欧美高端市场70%+份额,技术壁垒高、品牌溢价强,但增长乏力。2025年中国自主品牌在全球市场份额仅22%,海外市场更是低至16%。其中,半钢胎海外份额仅15%,全钢胎稍高约30%。截至2026年1月,中国轮胎企业至少有27座规模化新工厂在规划或建设中,新增产能规模近2.2亿条。新增产能中,PCR(乘用车胎)投资占比高达91%,其中8220万条为海外产能,占整体PCR投资的约40%。反观外资,欧洲关厂潮持续:米其林、普利司通、固特异在欧洲均做出临时或永久关停工厂的决定;外资轮胎企业的投资更多集中在了美国和中国的工厂。 竞争激烈程度:淘汰赛,极高(尤其国内中低端市场)产能过剩:2025年半钢轮胎产能迎来集中释放期,全年产能增长约5450万条,但需求增幅不及产能增幅,产能利用率仅74%,同比下降3.3个百分点。价格战:2025年部分PCR规格批发价跌破100元,行业平均利润率跌破警戒线,超60%中小厂商亏损。大量轮胎企业宣告破产、清算或被拍卖。贸易壁垒:欧美对中国轮胎的反倾销、反补贴调查。出口受阻加剧国内竞争。成本端挤压:中小企业因环保设备投入不足、自动化率低,成本较头部企业高10%-15%,产能利用率不足60%。

竞争激烈程度:淘汰赛,极高(尤其国内中低端市场)产能过剩:2025年半钢轮胎产能迎来集中释放期,全年产能增长约5450万条,但需求增幅不及产能增幅,产能利用率仅74%,同比下降3.3个百分点。价格战:2025年部分PCR规格批发价跌破100元,行业平均利润率跌破警戒线,超60%中小厂商亏损。大量轮胎企业宣告破产、清算或被拍卖。贸易壁垒:欧美对中国轮胎的反倾销、反补贴调查。出口受阻加剧国内竞争。成本端挤压:中小企业因环保设备投入不足、自动化率低,成本较头部企业高10%-15%,产能利用率不足60%。 淘汰赛会持续多久,有哪些影响阶段一:短期阵痛与拐点(正在进行中)。特征:业绩承压,但最坏时刻已过。2025年行业“增收不增利”,大量中小企业因产能过剩和成本压力破产出清。这是“黎明前的黑暗”。阶段二:格局重塑与替代加速(2026-2028年,3年左右)。特征:头部企业份额快速扩张。阶段三:格局确立与利润兑现(2028年后,5年维度)。特征:行业集中度大幅提升。

淘汰赛会持续多久,有哪些影响阶段一:短期阵痛与拐点(正在进行中)。特征:业绩承压,但最坏时刻已过。2025年行业“增收不增利”,大量中小企业因产能过剩和成本压力破产出清。这是“黎明前的黑暗”。阶段二:格局重塑与替代加速(2026-2028年,3年左右)。特征:头部企业份额快速扩张。阶段三:格局确立与利润兑现(2028年后,5年维度)。特征:行业集中度大幅提升。

赛轮在淘汰赛中的优势与劣势在行业淘汰赛中,赛轮轮胎处于"强者愈强"的有利位置,总体竞争力在国产轮胎企业中排名第一梯队,且正在从"成本优势型"向"技术品牌型"跃迁。优势与机会:先发优势(海外布局早)、技术壁垒(液体黄金)、规模效应(国内第二)、非公路胎(打破海外垄断)、新能源配套(抢占制高点)。劣势与风险:短期盈利易受原材料价格和贸易关税等外部因素影响,同时海外扩张也带来一定的运营与费用压力。

赛轮在淘汰赛中的优势与劣势在行业淘汰赛中,赛轮轮胎处于"强者愈强"的有利位置,总体竞争力在国产轮胎企业中排名第一梯队,且正在从"成本优势型"向"技术品牌型"跃迁。优势与机会:先发优势(海外布局早)、技术壁垒(液体黄金)、规模效应(国内第二)、非公路胎(打破海外垄断)、新能源配套(抢占制高点)。劣势与风险:短期盈利易受原材料价格和贸易关税等外部因素影响,同时海外扩张也带来一定的运营与费用压力。 赛轮是淘汰赛中的进攻者短期(1-2年):受益于行业出清,市场份额加速集中;但需关注净利润增速恢复和现金流改善。中期(3-5年):墨西哥、印尼产能释放,液体黄金渗透率提升,有望跻身全球前七。长期(5年+):若技术壁垒持续巩固,有望复制日本轮胎企业伴随车企出海的路径,成为真正的全球化品牌。一句话总结:赛轮是轮胎行业淘汰赛中"最能打、最敢打、也最有条件打赢"的中国企业之一。 当前的核心矛盾不是"能不能活下来",而是"如何在保持增速的同时控制资本开支节奏、提升盈利质量"。其短期的盈利压力更像是行业“淘汰赛”中的一次压力测试。

赛轮是淘汰赛中的进攻者短期(1-2年):受益于行业出清,市场份额加速集中;但需关注净利润增速恢复和现金流改善。中期(3-5年):墨西哥、印尼产能释放,液体黄金渗透率提升,有望跻身全球前七。长期(5年+):若技术壁垒持续巩固,有望复制日本轮胎企业伴随车企出海的路径,成为真正的全球化品牌。一句话总结:赛轮是轮胎行业淘汰赛中"最能打、最敢打、也最有条件打赢"的中国企业之一。 当前的核心矛盾不是"能不能活下来",而是"如何在保持增速的同时控制资本开支节奏、提升盈利质量"。其短期的盈利压力更像是行业“淘汰赛”中的一次压力测试。

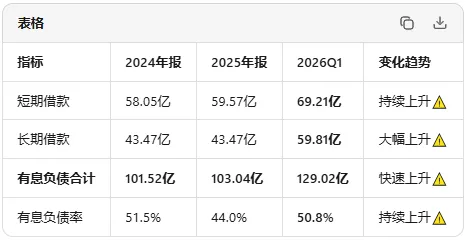

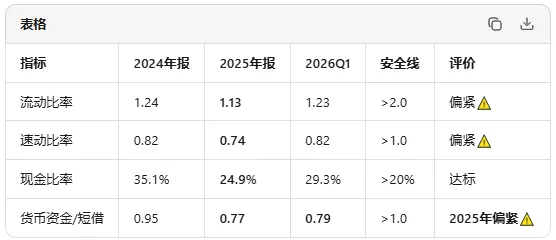

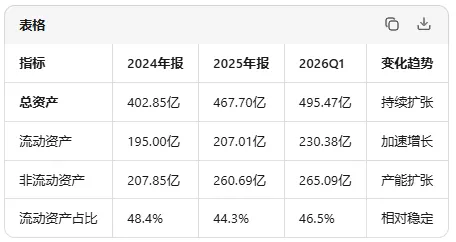

资产负债表:扩张加速,杠杆上升

资产负债表:扩张加速,杠杆上升

关键资产项目变化:

货币资金:55.17亿 → 45.79亿 → 54.79亿(2025年末下降,2026Q1恢复)

应收账款:47.93亿 → 61.47亿 → 66.72亿(持续攀升⚠️)

存货:65.24亿 → 71.39亿 → 76.14亿(持续增长⚠️)

固定资产:140.29亿 → 165.58亿 → 167.57亿(海外产能建设)

在建工程:20.92亿 → 29.15亿 → 28.68亿(墨西哥、印尼项目推进)

商誉:0 → 3.28亿 → 3.20亿(新增并购)

2025年末货币资金仅覆盖短期借款0.77倍,创历史新低,短期流动性压力显著加大。

2025年末货币资金仅覆盖短期借款0.77倍,创历史新低,短期流动性压力显著加大。 利润表:增收不增利,盈利质量承压

利润表:增收不增利,盈利质量承压 现金流量表:经营改善,投资扩张

现金流量表:经营改善,投资扩张赛轮轮胎正处于"高速扩张期"的十字路口:

关键跟踪指标:

1.2026年后续季度经营现金流能否持续转正、净利润增速能否追赶营收增速、有息负债率是否可控。

2.当前最大的不确定性仍是Q2的实际利润数据——半年报将于8月31日披露,这是验证"成本冲击是否可控"的关键节点。