—— 碳纤维、高端膜材料、取向硅钢的替代进程与核心壁垒拆解

摘要

本报告聚焦碳纤维、高端膜材料、取向硅钢三大新能源上游核心新材料,基于 2020-2025 年行业数据,从分牌号供需结构、产业链各环节国产化率、下游验证壁垒三个维度进行深度拆解。研究显示,三大材料已形成 “取向硅钢全面引领、高端膜材料中游领跑、碳纤维高端攻坚” 的差异化格局:取向硅钢整体自给率 92.4%,极薄规格技术全球领先;高端膜材料中游制造国产化率超 80%,但上游高端树脂与涂覆材料进口依赖度仍超 40%;碳纤维中低端牌号实现 100% 自主,T800 及以上高端牌号自给率仅 28%。报告重点延展拆解了国产替代 “最后一公里” 的下游认证壁垒,指出分场景验证周期长、测试成本高、资质门槛严是高端材料放量的核心卡点,而 “首批次应用政策 + 下游联合开发” 是当前最有效的破局路径。

一、新能源上游新材料产业发展总览

在“双碳” 战略驱动下,2025 年中国新能源上游核心新材料市场总规模达 2217 亿元,同比增长 18.7%,增速是全国新材料产业平均水平的 1.9 倍。经过十余年技术追赶,国产替代已从 “规模突破” 进入 “质量攻坚” 阶段,不同材料的替代进程呈现清晰的三层梯队:

替代梯队 | 代表材料 | 2025 年整体自给率 | 核心特征 |

第一梯队(基本完成) | 取向硅钢、光伏 EVA 胶膜 | 90% 以上 | 具备全球出口竞争力,技术水平追平海外 |

第二梯队(加速渗透) | 锂电湿法隔膜、T700 级碳纤维 | 65%-85% | 核心性能达标,处于客户验证与放量阶段 |

第三梯队(攻坚突破) | T800 + 碳纤维、高端聚烯烃树脂 | 30% 以下 | 技术壁垒高,仍依赖进口,是核心攻关方向 |

数据来源:中国新材料产业发展协会、工信部原材料工业司

二、三大核心赛道深度数据拆解

2.1 碳纤维:分牌号供需错配,高端攻坚进入客户验证期

碳纤维是新能源轻量化的核心材料,2025 年中国国内需求量达 13.2 万吨,同比增长 57.1%,占全球总需求的 58.8%,是全球第一大消费市场。行业的核心矛盾并非总量不足,而是结构性供需错配—— 低端产能阶段性过剩,高端产品供给缺口显著。

分牌号供需与自给率详情

2025 年中国碳纤维各牌号市场呈现显著分化,具体数据如下:

产品牌号 | 2025 年国内需求(吨) | 国产供给(吨) | 自给率 | 主要应用场景 | 国产与进口价差 |

T300 级(12K 以上大丝束) | 78600 | 79400 | 101% | 风电叶片、体育休闲 | 国产价格低于进口 25%-30% |

T700 级(通用工业级) | 35200 | 32380 | 92% | 一般压力容器、建筑补强 | 国产价格低于进口 18%-22% |

T800 级(高端工业级) | 14100 | 3950 | 28% | 高压储氢瓶、高端风电 | 国产价格低于进口 10%-15% |

T1000 及以上 | 4100 | 570 | 14% | 航空航天、高端装备 | 国产价格略低于进口 5%-8% |

数据来源:中国化纤工业协会碳纤维分会、中复神鹰年报

从替代路径看,行业呈现清晰的“自下而上” 突破逻辑:T300 级大丝束凭借风电需求爆发实现产能快速扩张,已彻底完成进口替代,海外巨头基本退出中国中低端规模化市场;T700 级产品性价比优势凸显,在民用工业领域加速渗透;T800 及以上高端牌号虽已实现量产突破,但下游客户认证周期长,目前仅进入小批量供货阶段,是未来 3-5 年替代的核心增量空间。

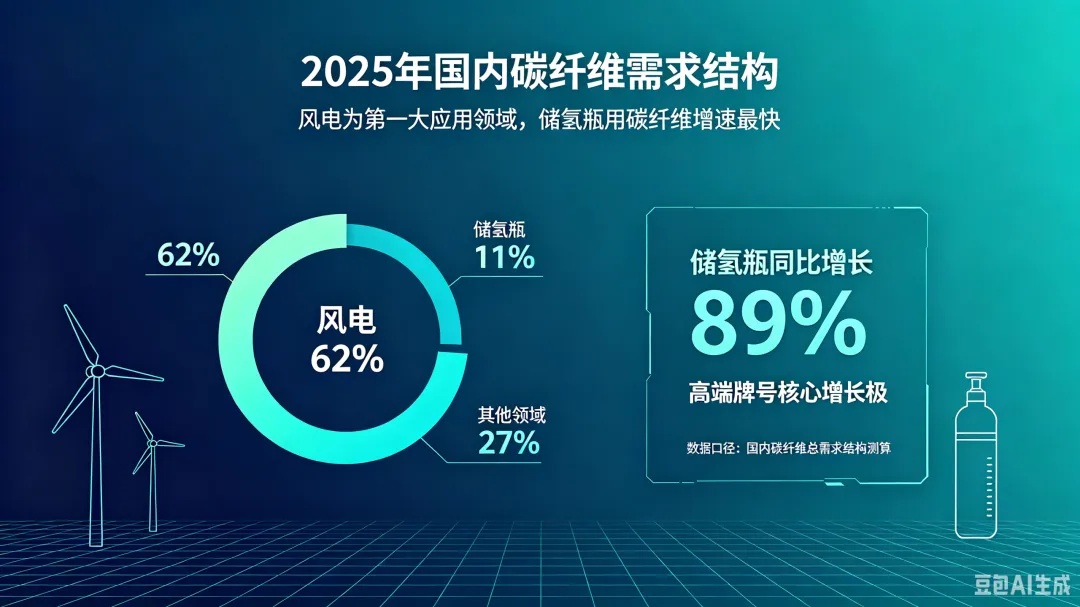

从应用结构看,风电是第一大应用领域,2025 年占国内碳纤维总需求的 62%;储氢瓶用碳纤维占比 11%,增速最快,同比增长 89%,是高端牌号的核心增长极。

2.2 高端膜材料:中游制造全球领跑,上游原料成替代深水区

新能源领域高端膜材料主要包括锂电隔膜、光伏封装胶膜、光伏背板氟膜、锂电铝塑膜四大品类。中国已掌握中游制膜环节的全球主导权,但上游高端原料与精密装备是产业链短板,呈现“中游强、上游弱” 的不对称格局。

产业链各环节国产化率对比

以锂电隔膜与光伏胶膜为代表,产业链各环节国产化率差异显著:

1.锂电隔膜产业链:

○中游湿法基膜:国产化率 92%,恩捷股份、星源材质全球市占率合计超 50%

○陶瓷涂覆浆料:国产化率 75%,中低端产品已自主,高端纳米氧化铝浆料仍有缺口

○上游核心原料超高纯 UHMWPE(超高分子量聚乙烯):国产化率 55%,高端牌号进口依赖度 45%

○芳纶、聚酰亚胺涂覆材料:国产化率 38%,高端产品主要依赖日本、美国企业

2.光伏胶膜产业链:

○中游胶膜制造:国产化率 90%,福斯特、海优新材全球市占率超 70%

○EVA 树脂:国产化率 80%,光伏级料已基本实现自主

○POE 粒子:国产化率 85%,普通牌号供应充足,高端茂金属 POE 进口依赖度约 30%

数据来源:高工产业研究院(GGII)、中国光伏行业协会(CPIA)

细分赛道替代进展

•铝塑膜:2025 年国产铝塑膜市场占比提升至 52%,首次突破 50% 关口。干法工艺已实现全面自主,热法工艺在高端动力软包电池领域仍以日韩企业为主,是下一阶段攻坚重点。

•光伏背板氟膜:ETFE 背板膜国产化率从 2023 年的 38% 提升至 2025 年的 62%,国产产品耐候性、抗紫外线性能已达到海外同类产品标准,价格较进口产品低 20%-25%,替代速度持续加快。

2.3 取向硅钢:全牌号自主可控,极薄规格引领全球

取向硅钢是三大材料中国产替代最彻底的赛道,2025 年中国总产量 350 万吨,占全球总产量的 70%,国内表观消费量 270 万吨,整体自给率达 92.4%。行业已从 “进口替代” 转向 “全球输出”,2025 年净出口量达 56.6 万吨,创历史新高。

分牌号技术与替代详情

取向硅钢按性能分为普通取向硅钢(CGO)与高磁感取向硅钢(HiB),其中高磁感产品是新能源与特高压领域的核心用材:

•普通取向硅钢(CGO):自给率 98%,技术成熟,产能充足,主要用于配电变压器与分布式光伏逆变器。

•高磁感取向硅钢(HiB):自给率 90%,宝钢、首钢、太钢三家企业具备稳定量产能力,产品性能与日本新日铁处于同一水平,广泛应用于主变、风电升压变与特高压工程。

•极薄规格取向硅钢(0.20mm 及以下):自给率 82%,宝钢股份建成全球首条 0.18mm 极薄规格智能产线,铁损值较常规产品降低 15%,适配高频变压器与高效新能源设备,技术水平全球领先。

数据来源:中国钢铁工业协会、宝钢股份年报

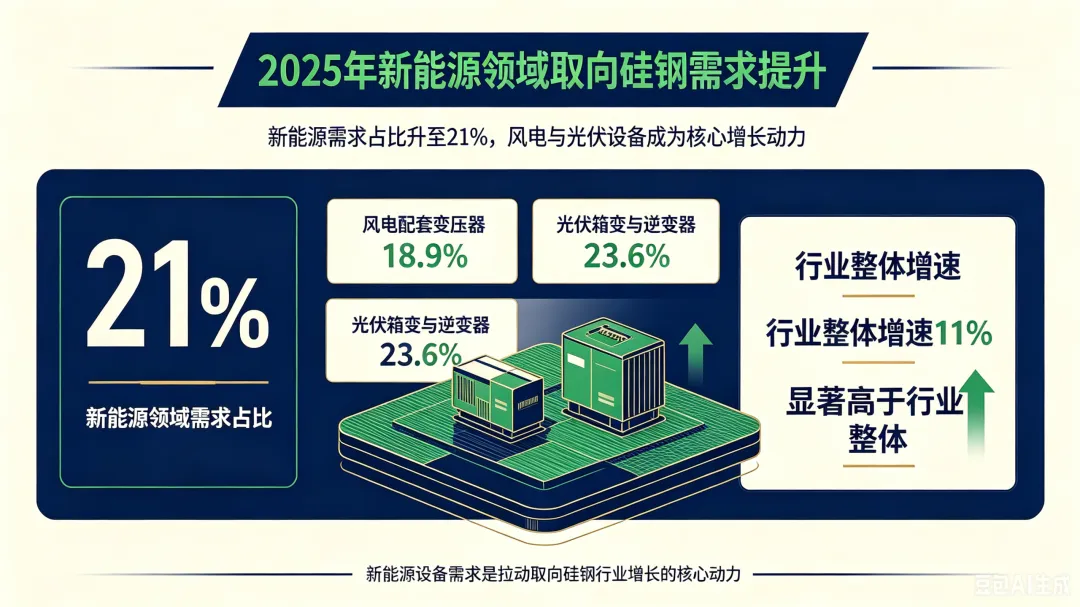

需求结构上,2025 年新能源领域取向硅钢需求占比提升至 21%,其中风电配套变压器需求同比增长 18.9%,光伏箱变与逆变器需求同比增长 23.6%,显著高于行业整体 11% 的增速,是拉动行业增长的核心动力。

三、深度延展:国产替代“最后一公里” 的验证壁垒拆解

材料性能达标只是国产替代的第一步,能否通过下游严苛的认证体系、进入主流供应链,才是决定替代成败的核心卡点。这也是当前高端材料“能做出来、却卖不出去” 的根本原因,本章节从三个维度进行深度拆解。

3.1 分场景认证体系与准入门槛

新能源不同应用场景对材料的安全性、寿命、可靠性要求差异极大,对应的认证体系与准入门槛天差地别:

•风电领域:碳纤维主梁、叶片芯材需通过 DNV GL 等国际权威机构认证,需完成全尺寸静载、疲劳、老化测试,单型号测试周期 12-18 个月,测试成本超千万元。同时还需通过叶片厂、整机厂的双重验证,准入门槛极高。

•锂电领域:隔膜、铝塑膜等主材需通过电池厂的“小试 - 中试 - 量产爬坡” 三级验证,全程 18-24 个月,且需通过 UL、IEC 等安全认证。由于材料直接影响电池安全,电池厂更换供应商极为谨慎,一旦进入供应链粘性极强,新进入者难以替代。

•电网与特高压领域:取向硅钢用于主变设备需通过国家电网 / 南方电网的入网资质认证,型式试验周期 3 年以上,且要求有至少 2 年的挂网运行经验。新企业即便产品性能达标,若无实际运行业绩也难以获得招标资格,形成 “资质 - 业绩” 的闭环壁垒。

•光伏领域:胶膜、背板膜需通过 IEC 61730、IEC 61215 等组件可靠性认证,需通过双 85、紫外老化、湿热老化等多项严苛测试,验证周期 2-3 年,且需绑定组件厂联合测试,导入成本较高。

3.2 验证周期与沉没成本

高端新材料的验证过程伴随极高的沉没成本,是阻碍下游客户主动切换国产供应商的核心因素。以高压储氢气瓶用 T800 级碳纤维为例:气瓶厂商更换碳丝供应商,需重新进行纤维性能测试、缠绕工艺调试、气瓶爆破试验、疲劳循环测试、型式试验,全程耗时 2-3 年,单型号验证成本超 500 万元。若切换后出现质量问题,还将面临召回与安全责任风险。因此,在国产材料性能没有显著优势的情况下,下游厂商缺乏主动切换的动力。

这种“长周期 + 高成本 + 高风险” 的验证机制,导致高端材料的替代并非线性匀速,而是呈现 “验证期缓慢渗透、认证后快速放量” 的台阶式增长特征。当前 T800 碳纤维、高端 POE 粒子、热法铝塑膜等产品均处于认证期末端,未来 2-3 年有望迎来集中放量。

3.3 首批次应用的破局路径

针对“首次应用难” 的行业痛点,国内已形成两套成熟的破局模式:一是政策托底模式:通过重点新材料首批次应用保险补偿机制,由财政补贴保费,对首批次应用国产材料的下游企业进行风险兜底,降低客户试用门槛。截至 2025 年底,已有超 200 项新能源新材料纳入首批次目录,累计带动国产材料应用超 300 亿元。二是上下游联合开发模式:下游龙头企业主动向上游材料企业开放测试场景,联合研发、共担成本。例如宁德时代与恩捷股份联合开发 9μm 超薄湿法隔膜,金风科技与中复神鹰联合开发风电叶片专用大丝束碳纤维,既加速了材料验证进度,也绑定了长期供应关系,是当前最高效的替代路径。

四、共性挑战与未来趋势

4.1 核心共性挑战

三大材料虽替代进程不同,但面临三大共性深层挑战:

1.底层基础研究积累不足:部分核心配方、精密制膜 / 碳化装备、高端检测仪器仍依赖海外,底层材料学、工艺学积累与欧美日百年企业存在差距。

2.供需结构性矛盾突出:中低端产品同质化竞争激烈,价格战侵蚀企业利润;高端产品产能不足,难以快速响应下游需求,供需错配长期存在。

3.高端复合型人才缺口大:既懂材料配方又懂量产工艺、既懂材料性能又懂下游应用的复合型技术人才供给不足,制约行业技术迭代速度。

4.2 未来 3-5 年发展趋势

1.替代向产业链上游延伸:替代重心从“中游制造” 转向 “上游原料 + 核心装备”,高端树脂、特种助剂、精密设备将成为下一阶段攻关重点。

2.认证后进入集中放量期:当前处于验证期的多款高端材料,将在 2027-2028 年集中通过认证,迎来国产替代的第二波放量高峰。

3.绿色低碳成为新竞争维度:零碳硅钢、可回收碳纤维、低碳膜材料将成为新的竞争赛道,低碳工艺能力将成为企业出海与高端客户拓展的核心竞争力。

五、结论

中国新能源上游新材料产业已走过“从 0 到 1” 的追赶阶段,进入 “从 1 到 N” 的高质量替代深水区。取向硅钢已实现全球引领,成为中国高端材料的名片;高端膜材料凭借中游制造优势,正向上游原料环节纵深突破;碳纤维在中低端全面自主的基础上,正加速向高端牌号攻坚。

短期看,下游验证壁垒是高端材料放量的核心卡点;长期看,下游庞大的应用场景、持续的研发投入与完善的政策体系,是国产替代的核心底气。未来 3-5 年,具备核心技术突破能力、提前完成下游客户认证的龙头企业,将充分享受国产替代的红利,推动中国新能源新材料产业向全球价值链高端攀升。

参考文献

[1] 中国化纤工业协会碳纤维分会. 2025 年中国碳纤维行业发展白皮书 [R]. 2026.[2] 中国钢铁工业协会。中国电工钢行业发展报告 2025 [R]. 2026.[3] 高工产业研究院(GGII). 2025 年中国锂电隔膜产业深度调研报告 [R]. 2026.[4] 中国光伏行业协会(CPIA). 2025-2026 年中国光伏产业发展路线图 [R]. 2026.[5] 工业和信息化部原材料工业司。高端新材料创新发展行动方案实施进展报告 [R]. 2025.[6] 华泰证券。新能源新材料行业深度:国产替代的深水区与新机遇 [R]. 2025.[7] 沙利文咨询。中国储氢用碳纤维市场研究报告 2025 [R]. 2025.