一、对达仁堂2025年财报数据分析

1.资产负债表

1.1流动资产:

货币资金:10.2亿(去年29.4亿),其他流动资产33.9亿

应收账款:9.7亿(去年7.6)

存货:11.3亿(去年12.9亿)

流动资产合计:71.6亿(去年66亿),其中货币现金10.2亿+对公大额存单26.3亿+一年内到期的非流动资产6.9亿(存单),共43.4亿(去年39.6亿)

1.2非流动资产:

长期股权投资:11.7亿(去年12.9亿)

固定资产:7.4亿(去年9.5亿)

在建工程:3.9亿(去年4.4亿)

无形资产;2.9亿(去年3亿)

其他非流动资产:14.3亿(对公大额存单)(去年:7.7亿)

非流动资产合计:45.4亿(去年41.6亿)

资产总计:116.9亿(去年107.69亿)

(故公司账上43.4亿货币资金or现金等价物+14.3亿非流动资产(大额存单),共57.7亿。去年货币资金加上类现金为47.3亿元,同比增加了22%,说明现金和类现金资产更加垫厚了)

1.3流动负债:

短期借款:0.58亿(去年0.21亿)

应付账款:2.2亿(去年2.8亿)

合同负债:1.5亿

应付职工薪酬:2.3亿

应交税费:1.16亿

其他应付款:36.83亿(去年17.17亿),其中应付利息:98万,应付股利:19.2亿(故只是因为公司显著加大了分红,其他应付款的最大组成是19.2亿的应付股利)

其他流动负债:0.5亿

流动负债合计:45.1亿(去年28.2亿),今年的流动负债的其中19.2亿是应付股利,去掉19.2亿的话,那就是25.9亿,比去年还少了约10%。

1.4非流动负债:

长期借款:0(去年0亿)

非流动负债合计:0.8亿(去年1亿)

负债合计:45.9亿(去年29.19亿),看着增长57%,实际撇出掉19.2亿的应付股利的话,负债总额则仅仅为26.7亿,反比去年的负债合计少了8.5%,公司的经营更加稳健,长期借款0元,短期借款仅为0.58亿元。

1.5所有者权益(或股东权益):

实收资本(或股本):7.7亿

资本公积:9.75亿

盈余公积:4.4亿

未分配利润:48.9亿(去年56.35亿)

所有者权益(或股东权益)合计:71亿(去年78.5亿)

负债和所有者权益:116.9亿

2.利润表

营业总收入:49.2亿(去年73.1亿)

营业总成本:39.3亿(去年65亿),其中营业成本显著下降了。

投资收益:16.5亿(去年19.1亿)

归母净利润:21.3亿(去年22.3亿)

扣非净利润:7.95亿(去年7.46亿),扣非净利润实际比去年增加了6.5%。

3.现金流量表

3.1经营活动产生的现金流量净额:4.6亿(去年9.2亿)

经营活动现金流入小计:52.1亿(去年82.5亿)

支付给职工及为职工支付的现金:9.4亿

支付的各项税费:12.1亿

经营活动现金流出小计:47.5亿(去年73.3亿)

3.2投资活动产生的现金流量净额:-14.1亿(去年3.4亿)

投资流入:收回投资收到的现金为16亿+理财收回本金及收益30亿,总计:46.5亿(去年18.2亿),多28多亿。

投资流出:理财支付本金为59.45亿,合计流出59.76亿元,故造成了投资产生的现金流量净额为负的14.1亿。应该是公司对货币现金或现金等价物、类现金包括大额存单做了重新的理财安排。和前面第一项的流动资产&非流动资产的货币现金、现金等价物和大额存单的总和57.7亿是高度吻合的。故投资活动现金流量净额为负的14亿并非源自公司无序对外投资导致的巨额负流量净额,公司财务结构稳健、无可挑剔。

3.3筹资活动产生的现金流量净额:-9.8亿(去年-3.2亿)

取得借款收到的现金:0.05亿(去年12.2亿)。资产负债表上无长借款,短借款只有0.58亿。而分配股利、利润或偿付利息支付的现金为9.8亿,股利分配9.8亿,这也是造成筹资活动现金流量净额为负9.8亿的直接原因。

3.4现金及现金等价物净增加额:-19.3亿(去年9.47亿)

加:期初现金及现金等价物余额:29.44亿(2024年财报此处显示为19.97亿)

3.5期末现金及现金等价物余额:10.16亿(2024年财报此处显示为29.44亿)

-1,928,005,810.99+2,944,432,686.21=1,016,426,875.22(即资产负债表上货币资金的金额)

二、对达仁堂2025年财报简析

1、其中货币现金10.2亿+大额存单26.3亿+一年内到期的非流动资产6.9亿,共43.4亿,以及查了财报附注后,发现14.3亿非流动资产为大额存单,故现金和类现金总计为57.7亿元,也就是说在71亿的净资产中,光现金和类现金就占比81%了。

2、2025年实现营收49.17亿元,同比下降32.7%;实现扣非净利润7.95亿元,同比增长6.56%;实现归母净利润21.31亿元,同比下降4.41%;与2024年相比,主要变动原因包括:是2024年公司完成医药商业板块剥离,报告期内不再确认相关收入。公司工业端收入同比增长8.64%;二是报告期内转让中美天津史克制药有限公司(简称“史克天津”)12%股权,实现税后净收益 13.08亿元,对当期利润形成显著贡献:三是上年同期存在史克天津投资收益 1.40亿元,报告期内不再确认该项收益,对扣非净利润同比形成基数影响(摘自2025年年报的第12页)。

3、经营活动产生的现金流量净额为4.6亿,同比下降50.14%,主要是本年缴纳了两次转让联营公司中美史克股权的所得税税费。(摘自2025年年报的第22页)

4、2025年年度财报长期借款为0(去年为0),短期借款0.58亿(去年为0.21亿),公司几乎没有负债,财务状态极为健康和良性,公司资产负债表上的“负债合计”也比去年减少了8.5%。

5、应收账款增加27.6%, 存货下降了11.9%。

6、未分配利润:48.94亿(去年56.35亿)比去年减少了7.4亿的未分配利润,这和公司显著加大分红有关。

7、员工总人数为3890人,去年为3835人。说明了公司管理比较高效,员工数略增。

8、ROE去掉现金或类现金57.7亿的话,以扣非净利润7.95去除以净资产(71亿)去掉57.7亿的部分后,ROE59.8%(去年为21%),这是一个非常惊人的数据,说明了公司的净资产收益率极其的高,且公司具备轻资产的属性,故公司具备极佳的自由现金流,才能够持续给股东高分红,给投资人带来价值,两市中符合这么高ROE特性的公司还是很罕见的。

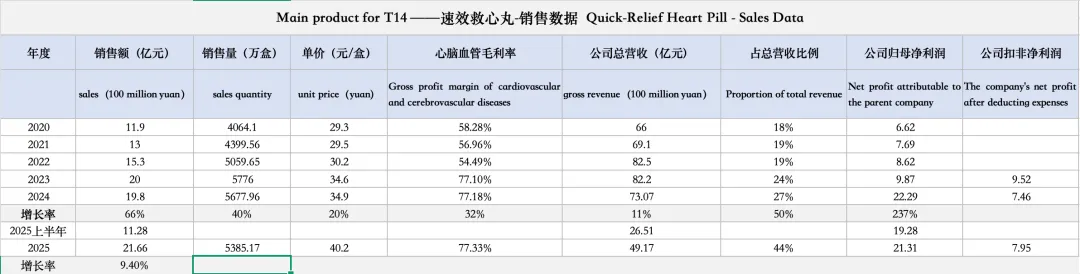

9、公司产品心脑血管的毛利率在77.33%(去年为77.18%),心脑血管产品营收在24.85亿,去年的心脑血管营收在22.67亿,同比增加了9.6%,且占公司本年度总营收比例为50.5%(去年为31%)。其中速效救心丸的销售额为21.66亿元,而去年同期为19.8亿元,同比增加9.4%。而速效救心丸的销售额占了公司总营收的(21.66/49)的比例高达44.2%(去年占比为27%,19.8亿/73.07亿),显示公司正在聚焦发展大单品,以及同时培育、拓展能成长的产品线的整体策略。

10、公司核心单品速效救心丸的医疗机构合计实际采购量(集中招标采购中的中标情况)为2205.61盒,约占2025年度速效救心丸总销售量的41%(去年为40%),且中标价格50丸三盒为单元的是38元,60丸一盒的为15.2元,价格和OTC院外销售比并没有压得太低。且也说明了公司院外销售还大于了院内销售,具有销售自主权。

核心大单品速效救心丸机密配方,目前销售价格和国外同类产品比的话还是不高的,产品长期而言具有提价权,以及用户数量未来放量的话,那么就是量价齐升的逻辑,该产品的毛利率和产品营收占公司总营收的比例有望继续放大,2025年年报上看速效占公司总营收的比例已经从去年的27%上升到了2025年占比的44.2%了,且速效救心丸的销售收入2025年依然以9.4%同比递增!公司心脑血管产品的毛利率已经达到77.33%,公司聚焦核心大单品、聚焦心脑血管核心产品的策略有望持续提升公司整体毛利率和ROE等各项关键财务指标,保持继续跟踪中。

上述数据参见了公司2025年年度报告以及2024年年报,如有错误之处,敬请批评指正。以上仅做个人了解学习参考,不作为投资依据。投资有风险,个人投资风险自负。

附达仁堂上市以来的PE、股价、净利润、毛利率等数据汇总图(其中有的数据是推算的,可能存在误差),以及附达仁堂速效救心丸近五年的毛利率、销售额等的跟踪数据表。仅供参考。