这周是存储的大周。两件事挤在一起:明天三星放出超级财报,利润预计同比翻17倍;后天,SK海力士登陆美股,融资294亿美金,将成为史上最大的海外公司ADR发行。

先把判断放在前面:存储正在从"周期性苦命行业",被重新定价成"AI基础设施战略资产"。 这周的三星财报和SK海力士上市,就是这场改籍的两道大关。

三星:AI上游里,利润绝对额最高的那个

先说三星。上个季度,它的半导体利润已经到了380亿到390亿美金的范畴,同比八倍增长,达到了英伟达的量级。而这个二季度的财报,利润预期更是冲到580亿美金——单季营业利润逼近英伟达一个季度的水平,相当于自己2025年干一整年的量。

为什么是三星?因为相对于英伟达、甚至SK海力士,三星是AI链条里全栈式上游的代表:内存芯片、逻辑芯片、晶圆代工、先进封装,它全在做。它的半导体部门,其实就代表了这一轮AI上游的超级周期。

所以三星现在成了AI上游里利润绝对额最高的那家公司,也说明这个AI周期还在往上走。如果它这次利润能摸到预期上限——比如突破620亿、640亿美金,或者股价再因为业绩大幅上行,那对整个行业都有标志性意义。

SK海力士:真正的看点,是市场怎么给它定价

不过大家更看重的,其实是SK海力士在美股上市之后,市场到底怎么定价。

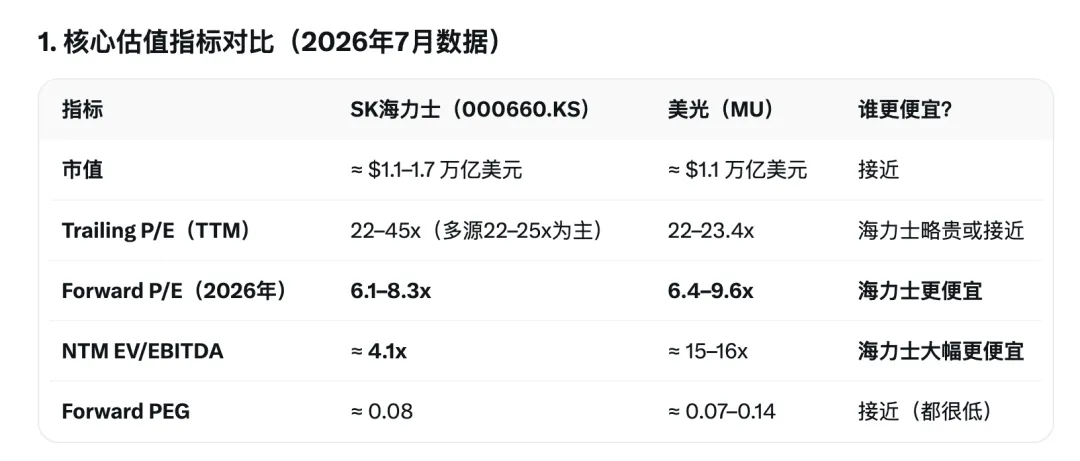

要知道,SK海力士是纯正的、占了HBM存储半壁江山的厂家。而美股唯一能对标它的,就是美光。问题在于:美光现在的估值,无论怎么看都比海力士贵得多。

尤其看EV/EBITDA这个指标——海力士只有美光的三分之一。这个指标剔除了折旧和负债的影响,更能反映核心业务的造血能力。按这个逻辑,市场认为海力士理应比美光更贵,而不是更便宜。

所以真正的悬念是:上市之后,到底是美光开始向下折价,还是海力士开始领导新一轮存储浪潮?这才是这次上市要关注的重点。同一套资产,挂在首尔市场和挂在纳斯达克,标价可以差出一大截——SK海力士这趟,本质是把估值的"房本"过户到市中心。

长期真正要盯的,是第四极

拉长看,存储这条线长期要盯的是什么,大家其实都清楚——是那个"第四极":长鑫(CXMT)什么时候开始爆产能。

三巨头的加冕礼再热闹,也改变不了一个基本事实:当新玩家的产能真正放量,供给格局就会重写。所以三星的财报、海力士的上市,是这一轮周期向上的确认;而长鑫的产能节奏,才是判断这轮周期何时见顶的那把尺子。

这周的三个验证点

- 明天(7月7日):三星二季度业绩,看营业利润够不够85万亿韩元级别;

- 后天(7月10日):SK海力士纳斯达克首日,看相对首尔的股价有没有溢价——有溢价,说明美国的钱真的在门外排队;

- 往后:长鑫的产能爬坡节奏,决定这轮超级周期的天花板在哪。

周期股讲故事,基础设施收租金。这场上市赌的,就是存储能不能从"讲故事的",变成"收租的"。三关全过,改籍成立;任何一关掉链子,这场加冕礼就可能成为周期顶的标本。