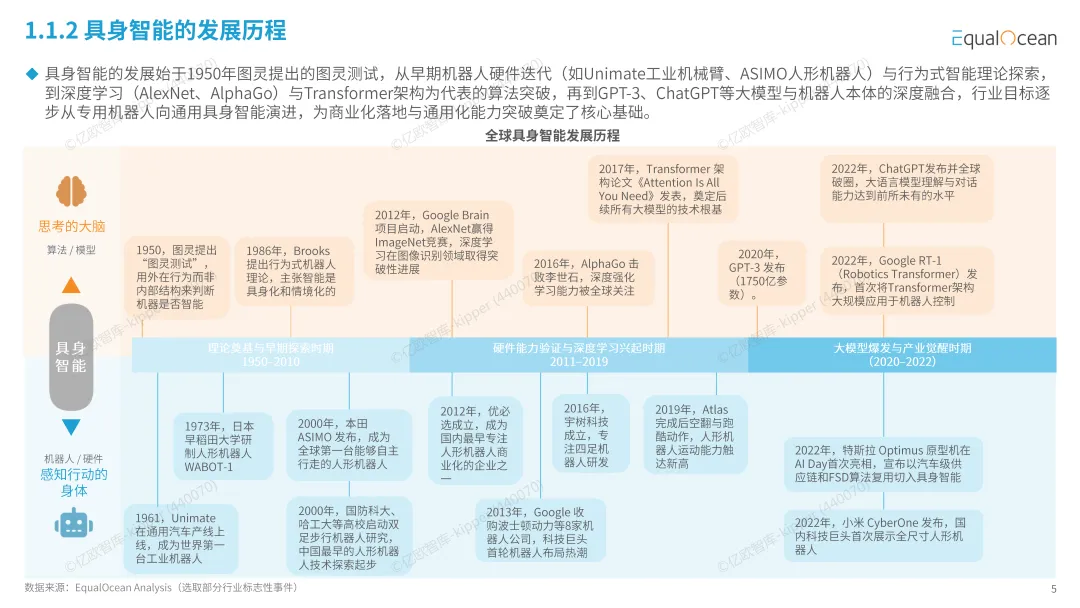

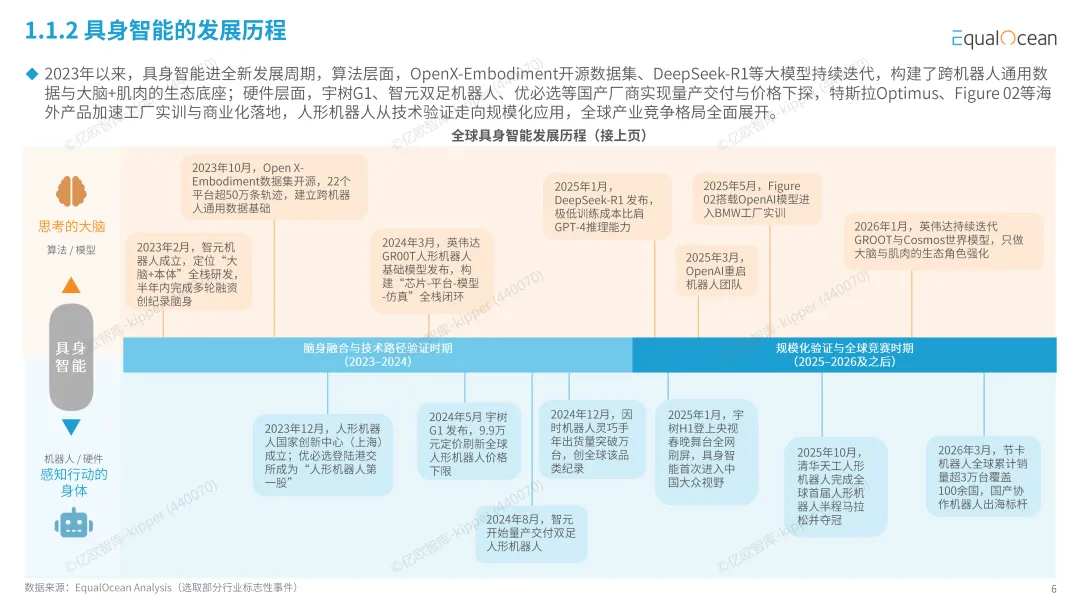

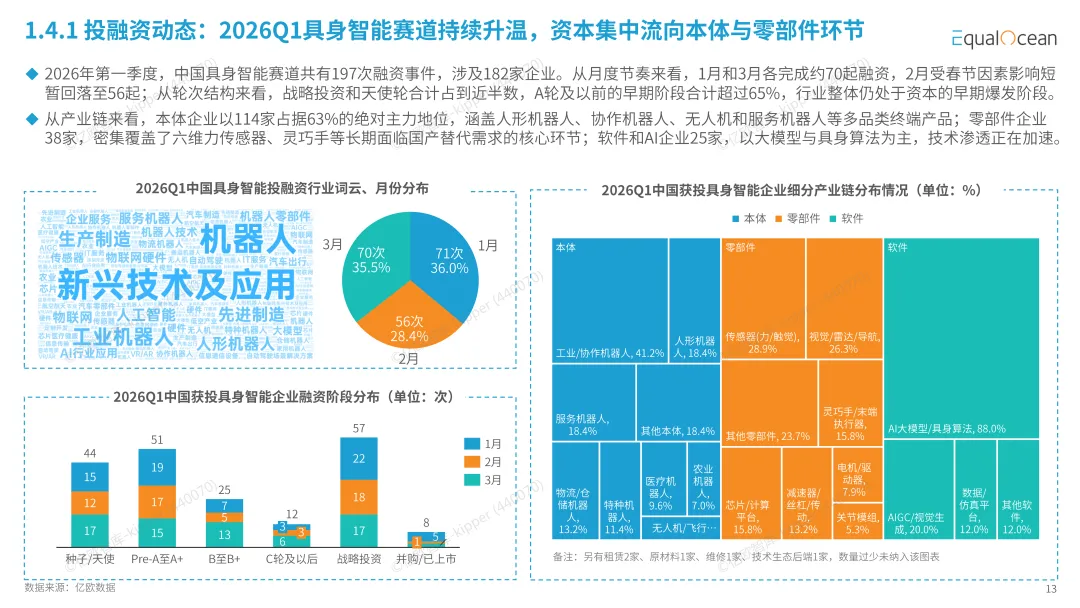

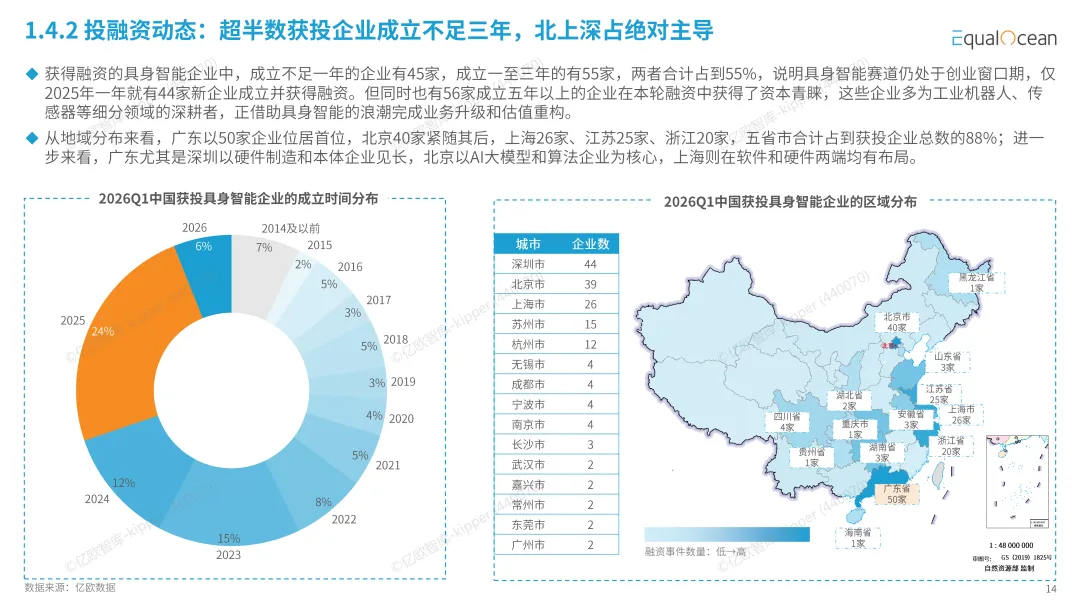

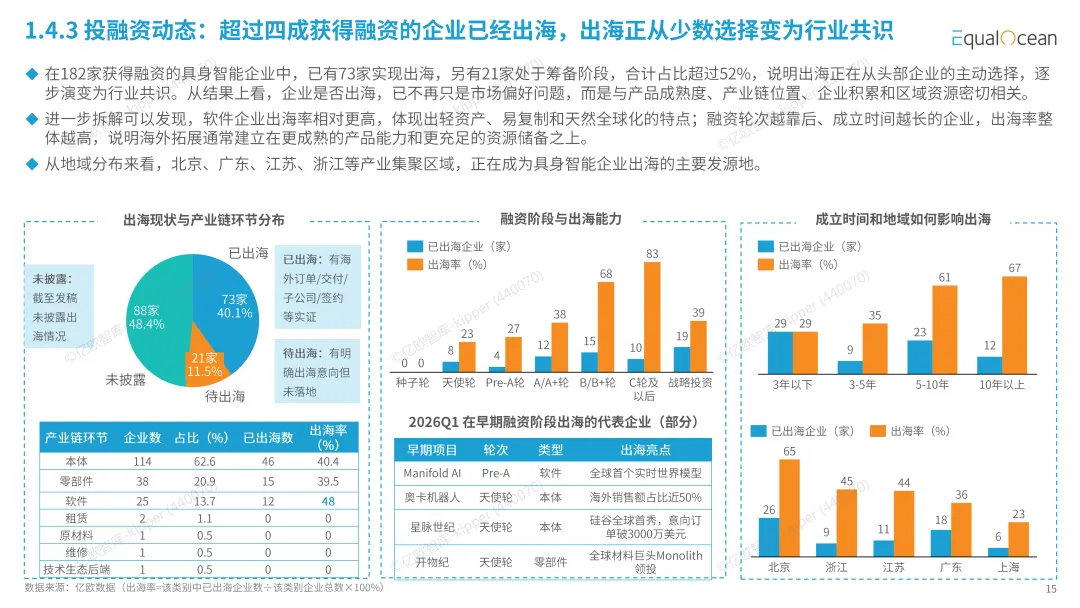

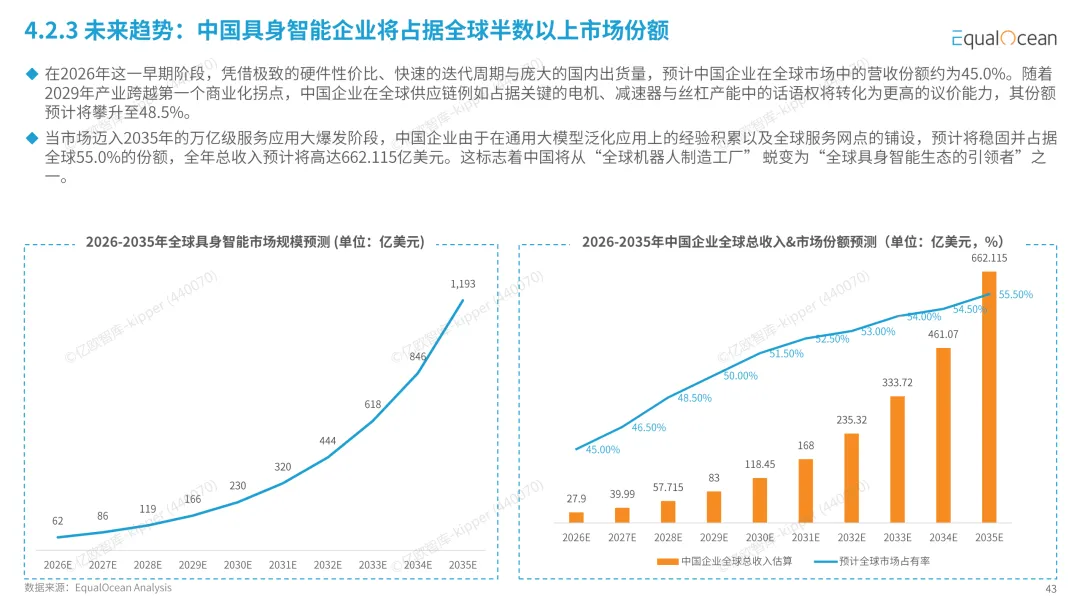

报告首先界定具身智能为 “大模型大脑 + 可感知行动物理载体” 三位一体智能体,梳理行业从 1950 年图灵测试理论萌芽,到 2023 年后大模型、国产人形机器人量产落地的完整发展周期。全球市场增长势能强劲,预计 2024 年 32 亿美元的具身智能市场,2035 年将达 1193 亿美元;人形机器人增速 56%,领跑全自动化赛道。国内政策将具身智能上升为国家战略,北京、上海配套千亿级产业基金,叠加完整供应链、国产零部件成本仅海外 30%-50%,形成中国产业核心底层优势。2026 年一季度国内赛道融资火热,197 笔融资覆盖 182 家企业,超半数企业已布局或筹备出海,出海从头部选择变为行业共识。

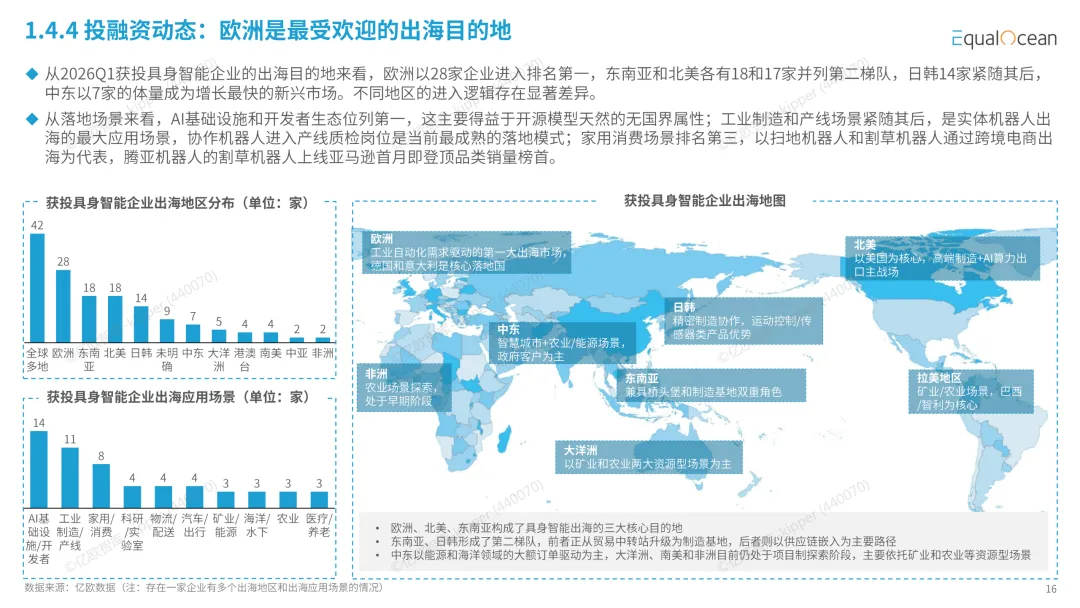

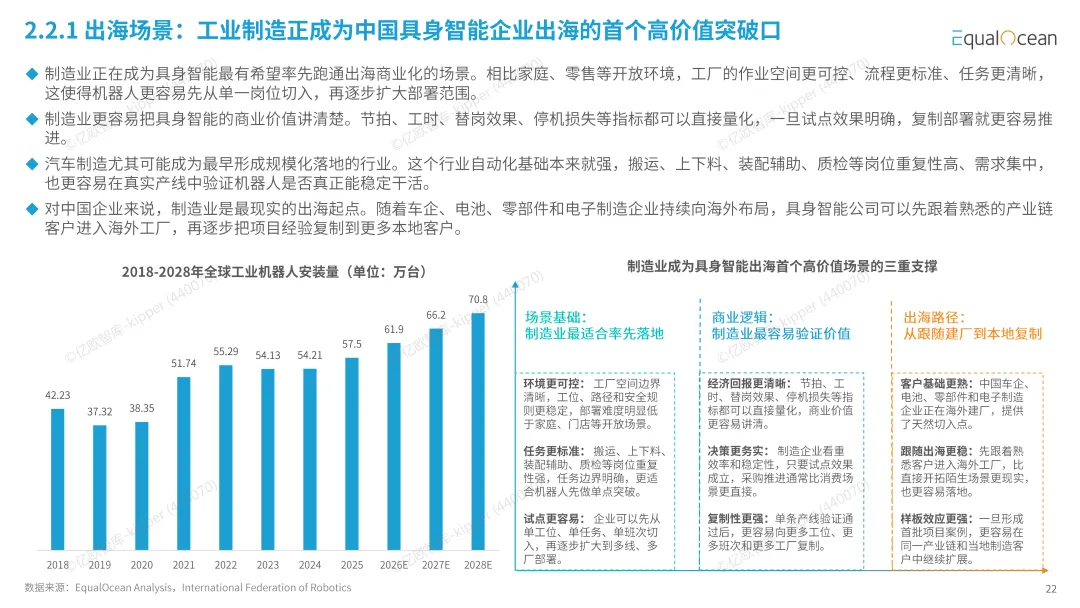

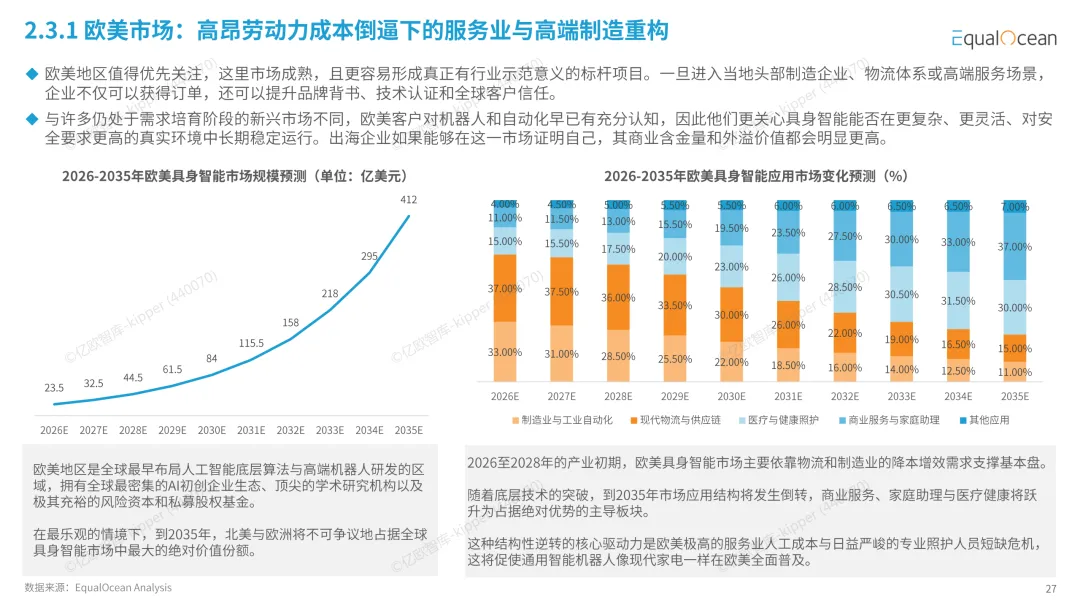

海外市场旺盛需求成为出海核心驱动力:欧美、日韩深度老龄化推高用工成本,东南亚承接全球制造业转移带来自动化刚需,中东依托主权资本大力布局智慧城市特种机器人。报告划分五大落地场景,工业制造、仓储物流是短期规模化突破口;商业服务适合低成本试水拓渠道;医疗康养长期空间广阔但合规门槛高;科研场景用于技术验证迭代。欧洲、东南亚、北美为三大核心出海目的地,日韩深耕精密制造与养老赛道,中东成为高潜力新兴市场。

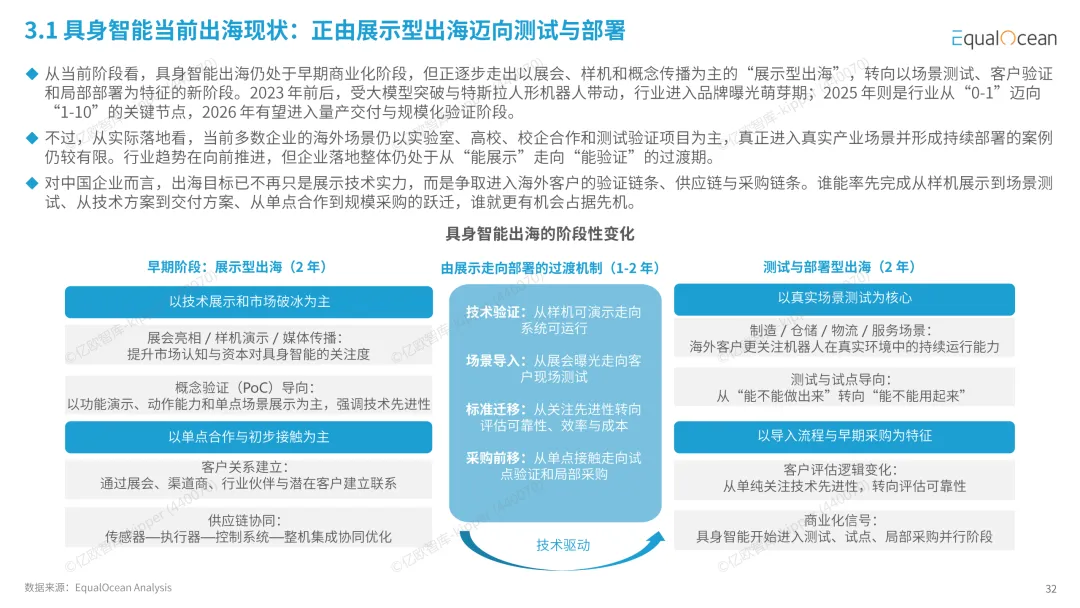

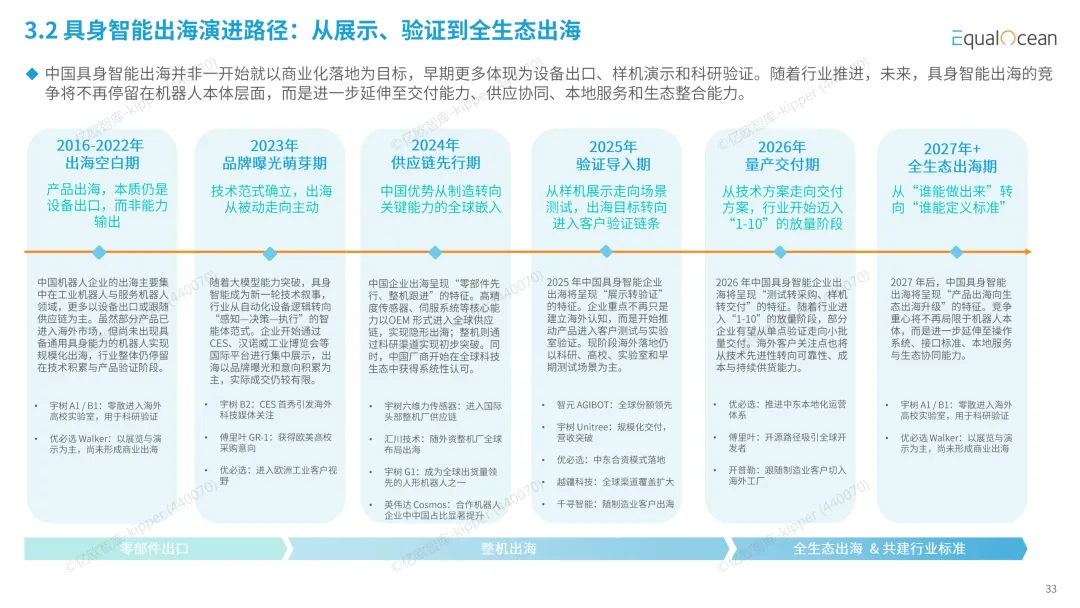

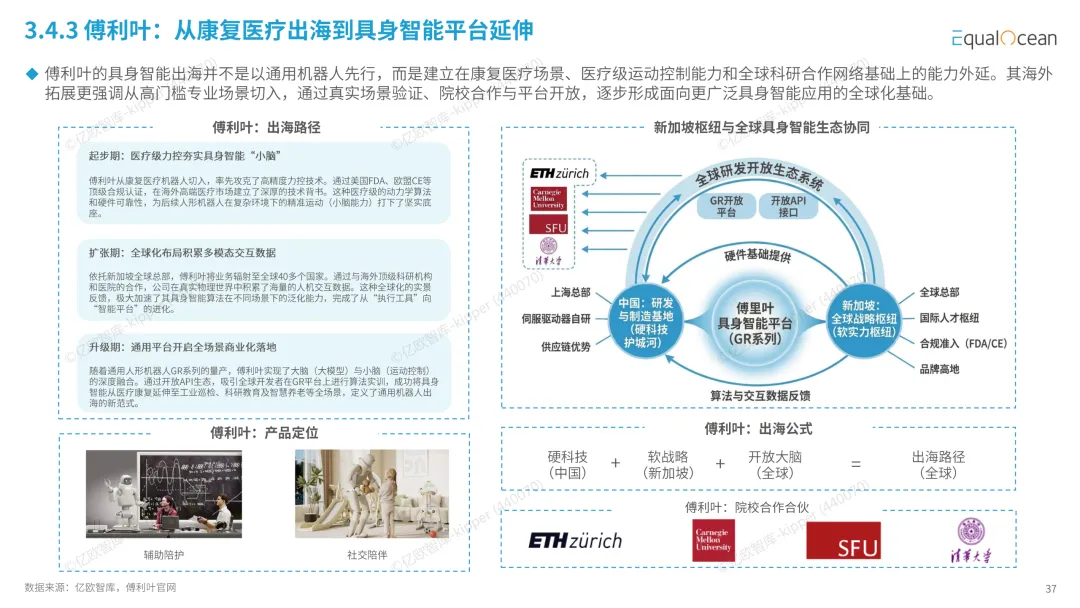

当前国内企业出海已告别单纯展会展示阶段,进入场景测试、小批量交付过渡期,形成三类主流出海路径:海外建厂设立本地化分支机构、国际展会获客、跨境电商与开源社区轻资产输出。报告选取宇树科技、优必选、傅利叶三大标杆剖析差异化打法:宇树依托开源生态与极致性价比实现海外收入占比过半;优必选多产品并行,切入欧美车企产线;傅利叶以医疗力控技术为根基,搭建新加坡全球枢纽辐射全球。

同时行业出海多重瓶颈凸显:机器人跨环境泛化能力不足、量产规模受限;海外本地化运维、渠道服务体系薄弱;各国 AI、机械安全、数据隐私多层合规叠加,数据回流训练闭环难以搭建,海外项目多停留在 POC 试点,规模化复制难度大。

报告预判行业长期发展趋势:企业出海将从单点试水转向梯度分层布局;竞争核心由短期供应链成本优势,逐步转向海量实景数据与开放生态壁垒;伴随国产产品持续迭代与全球渠道完善,2035 年中国具身智能企业有望占据全球 55% 市场份额,完成从硬件制造工厂向全球具身智能生态引领者的转型。

整体来看,中国具身智能出海正处在商业化拐点,短期机遇与结构性挑战并存,生态化、本地化、合规化将是企业长期全球化的核心抓手。

来源:亿欧智库