2026年1月均价同6月均价对比

表一

2026年1-6月钛产品均价同去年对比

表二

2026上半年市场价格分析

1、钛矿市场价格分析

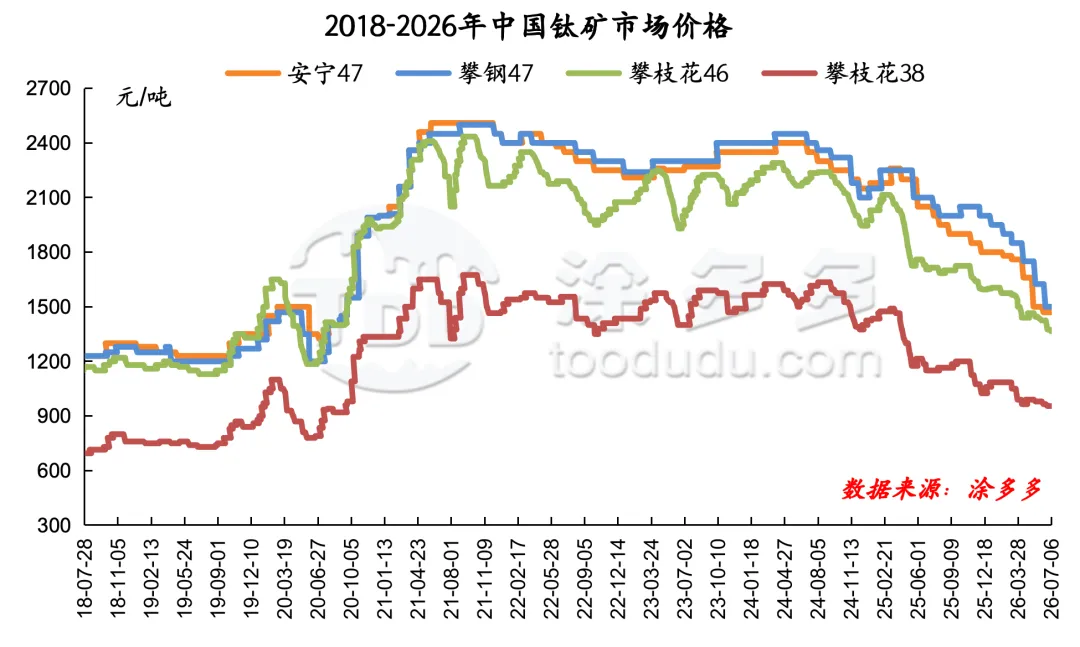

1.1、国内钛矿价格分析

2026年上半年中国钛矿市场呈稳中下行态势,以攀矿中小厂家钛矿价格为例,截至6月底价格较年初下跌有220-230元/吨左右,38钛中矿价格下跌在100元/吨左右,攀西大厂20矿价格下跌幅度在300-500元/吨;进口钛矿价格受国内下游产品成本,以及市场供应过剩影响,价格延续弱势走低,年中较年初降低在15-50美元/吨左右。

进入2026年钛矿市场延续2025年末下行趋势,上半年价格持续下跌,跌幅逐步扩大,1-6月钛矿市场价格连续下跌因素主要为:1、下游产品市场成本压力较大,钛矿出货受采购成本压制,供应端压力持续增大;2、新疆、承德、山东等地区钛矿持续增量,市场出货压力增加,市场有所库存,矿商竞价激烈,价格难稳支撑;3、进口钛原料大幅增加,市场价格大幅下挫对国产钛矿形成冲击;4、房地产行业终端需求持续低迷,抑制钛矿消费增长。上半年攀钢限制原矿外发量,钛矿货源充裕,市场供大于求格局依旧凸显,虽下游钛白粉市场经历强势上涨行情,但因成本被动提价,拖拽钛矿价格同步走低,市场情绪低迷,多数水选厂降低开工负荷及停产,

6月下游钛白市场下行加剧,钛矿压力进一步增加,出货持续难以好转,低价货源不断增加,钛矿价格整体下行,市场转变为买方市场,市场人士对钛矿后市多为看空,而国内钛矿供需现状并未缓解,钛矿市场难有好转,价格延续弱势。截至6月底,市场38钛中矿价格在880-1030元/吨,中小厂10钛矿价格在1350-1380元/吨,大厂价格维持高位在145-1550元/吨。

下游市场价格大幅下行,钛矿市场博弈情况持续加剧,但终端需求持续低迷,钛矿市场短期难有利好支撑,7月市场仍承压存下行预期,生产成本较高,矿商多处亏损,受成本及供应影响,钛矿价格将延续弱势运行。

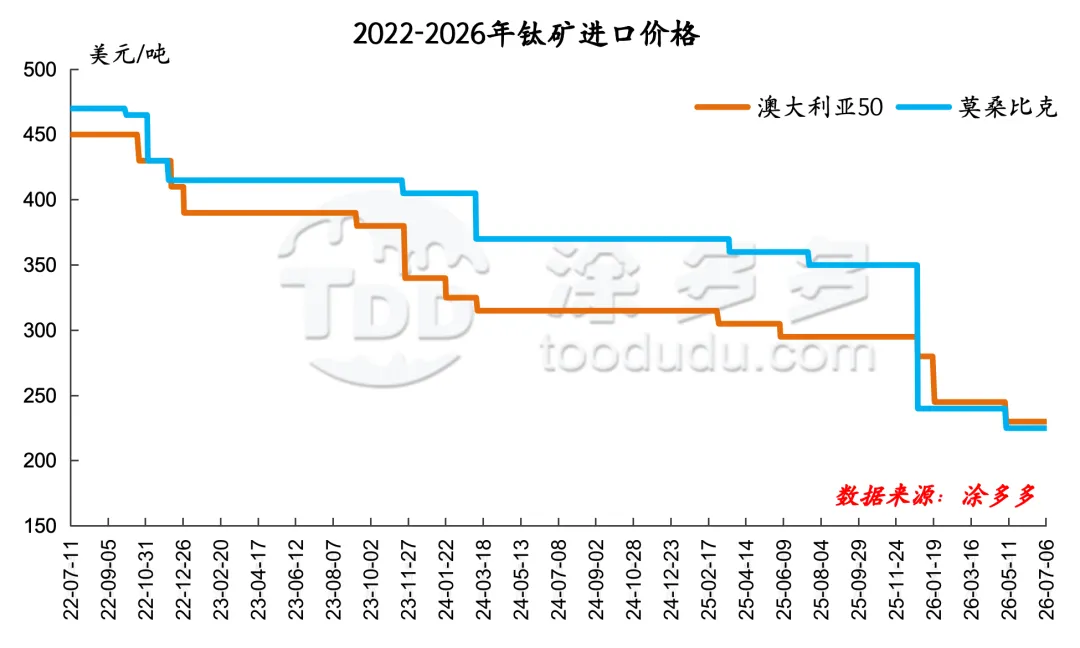

1.2、进口钛矿价格分析

2026年上半年进口钛矿价格延续弱势下跌走势,价格下跌主要因为国内下游产品成本巨高不下,加之国内钛原料货源充裕,以及国内钛矿价格同步走弱影响,钛下游产品高钛渣、海绵钛价格同比去年同期均有下滑,钛白价格同比增长,但成本压力推动下,市场分化加剧,而进口钛矿价格高位连续下行,越南B矿FOB价格较年初下降在80美元/吨,澳大利亚CIF价格较年初下降在50美元/吨,莫桑比克钛矿价格较年初下降在15美元/吨左右,尼日利亚48-49钛矿价格较年初下降有200元/吨左右,莫桑比克长城46钛矿价格较年初下降有400元/吨左右,均跌至近三年低位水平。

2026年上半年全球钛原料整体供给维持宽松格局,莫桑比克、澳大利亚等海外主流钛矿出口国产能平稳释放,货源对外输出稳定;国内各港口进口钛矿到港总量持续走高,港口社会库存长期居于高位。贸易端库存积压压力凸显,贸易商为加速去库、回笼资金持续下调现货报价,直接加剧进口钛矿价格下行压力。下游钛白粉需求端形成明显压制,采购压价意愿强烈,同步缩减采购频次,对高位进口钛矿接受度极低,持续倒逼进口矿价重心下移;加之上半年国际海运费用持续上涨,进口矿商普遍陷入进销倒挂,亏损幅度不断扩大,行业主动出货意愿明显降温,上下游博弈持续僵持;国内钛矿同步增量投放,行业整体供需失衡问题持续放大;终端需求低迷下,钛白粉产量提升受限,对进口钛矿支撑不足,多重利空共振之下,上半年进口钛矿市场深陷弱势格局。

2、钛白粉市场价格分析

2026年上半年中国钛白粉市场经历“涨跌”两个阶段,硫酸法金红石型钛白粉年中价格较年初上涨2150元/吨左右,硫酸法锐钛型型钛白粉年中价格较年初上涨1650元/吨左右,氯化法年中价格较年初价格上涨有2200-2300元/吨左右;截至6月底,中国硫酸法金红石钛白粉含税出厂价格在14300-16500元/吨,价格较年初涨幅在16.41%;硫酸法锐钛型钛白粉含税出厂价格在14000-14600元/吨,价格较年初涨幅在13.22%;氯化法金红石型钛白粉含税出厂价格在16500-17500元/吨,价格较年初涨幅在15.25%。

第一阶段上涨阶段:1-5月钛白粉市场维持上行走势,1-2月钛白价格因春节假期影响,市场出货有所转弱,价格趋弱维稳;3-5月钛白粉市场持续上涨,价格涨幅较快,价格上涨原因有:1、因地缘局势扰动,硫磺价格自2月底开启上涨一路上涨,硫酸成本大幅增长,市场货源逐步收紧,钛白成本价格压力较大,推涨钛白市场;2、受春节假期以及成本较高影响,钛白开工负荷不足,产量同比增幅放缓;3、因钛白价格上行,市场囤货备货增加,工厂去库存较多,进一步支撑市场价格;4、钛白出口数据良好,上半年海外市场整体需求有所增加,钛白出口同比增幅可观。随着钛白价格连续上涨,以及需求提前影响,5月涨价并未落地,钛白价格较高,下游对高价货源愈发谨慎,加之前期备货有所库存,企业出货开始转弱,5月中下旬钛白市场价格开始分化,市场部分贸易商让利出货,钛白价差开始有所拉大。

第二阶段下跌阶段:6月钛白粉市场连续下滑,市场价格也较为混乱,钛白牌号价差不断扩大,淡季需求疲软,企业出货压力较大,厂家库存升高,5月末开始部分厂家价格有所优惠,进入6月,钛白价格更为混乱,价格开始快速下行,跌幅多在1000-1300元/吨;6月龙企有所稳价,终端需求疲软,市场出货普遍低迷,且悲观情绪不断增加,其他工厂价格先后也再有调整,而原料硫酸价持续较高,钛白工厂生产成本压力依旧较大,企业库存压力大,个别企业有所减产,市场整体并未出现大规模减产停产现象,钛白开工保持高位;7月市场继续承压竞价出货,龙企价格高位坚挺,与市场最低价价差达到2000元/吨以上,随着硫酸法钛白价格连续走弱,部分企业价格再次到成本线边缘,氯化法价格同步走弱,硫酸法与氯化法价差继续缩小,市场竞争激烈,短期市场难有利好回暖支撑,市场仍将延续弱势格局,钛白价格继续稳中走弱。

2025下半年后市预测分析

1、钛矿后市预测

2026年上半年钛矿价格维持持续下行走势,前期高位原料成本使选厂普遍陷入生产倒挂困境,行业整体开工积极性不足;国内钛矿供给稳步释放,加之海外进口钛原料流入量大幅增加,市场货源充裕,出货端竞争持续白热化;下游钛白粉行业成本压力居高不下,对钛矿采购谨慎压价,进一步压制钛矿行情,整体市场持续承压走弱。下半年下游钛白粉、海绵钛市场对钛矿刚需存一定增量,但行业成本压力短期难以有效缓解,市场基本面仍支撑弱势运行。在成本与需求双重约束下,后期企业开工意愿或将持续走弱。中长期海外钛原料供给存在收缩预期,上下游博弈态势将进一步加剧,下半年钛矿价格或延续震荡走弱格局。

2、钛白粉后市预测

2026年下半年钛白粉市场整体预期承压下行。国内房地产行业持续处于深度调整低迷周期,建筑涂料终端需求缺乏回暖动力,钛白粉内需难有明显增量;钛白行业整体产量稳步抬升,货源放量带来供应压力持续凸显;上半年钛白粉行情起伏较大,当前持续下行期企业市场心态较为悲观,市场供需失衡问题依旧突出;三季度多重利空因素或将持续压制行业整体开工水平,部分企业开工或存下滑预期;终端持续疲软,加之硫酸法、氯化法钛白粉价差持续缩小,同质化同价竞争进一步加剧;下半年硫酸价格仍维持高位运行预期,钛白成本与需求双向冲击,三季度市场短期走势维持偏弱格局;传统“金九”旺季虽有望带动阶段性需求小幅回暖,但难以扭转下半年整体需求偏弱的大环境,外贸出口今年虽存一定增量支撑,但海外贸易壁垒、区域需求等不确定因素较多,对冲国内需求有限。综合来看,短期钛白粉市场运行压力仍大,价格延续走低预期,后期传统旺季或能有小幅提升,钛白粉市场整体将维持承压徘徊态势。

详细数据请联系:钛资讯,齐宇16631233888

目 录

Table of contents

第一节、2026上半年市场价格分析

1、 钛矿市场价格分析

1.1、 国内钛矿价格分析

1.2、 进口钛矿价格分析

2、 钛白粉市场价格分析

第二节、2026上半年产量分析

1、 钛白粉产量数据

2、 2025-2026年钛白粉地区产量对比

3、 钛白粉市场开工率

4、 钛白粉盈亏统计

第三节、2026上半年进出口数据分析

1、 钛矿进口数据

2、 钛矿出口数据

3、 钛白粉进口数据

4、 钛白粉出口数据

5、 钛白粉进出口月均价

6、 钛白粉表观消费量

第四节、2026下半年后市预测分析

1、 钛矿后市预测

2、 钛白粉后市预测

版权声明:本文由涂多多产业大数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)

往期回顾