东恒特资

点击文末“阅读原文”查看完整《决定》

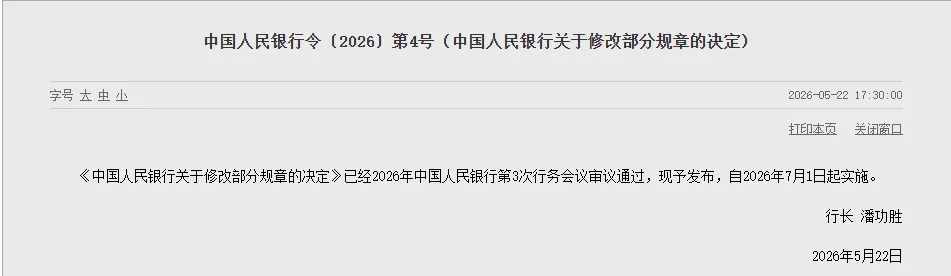

2026年7月1日,中国人民银行令〔2026〕第4号《中国人民银行关于修改部分规章的决定》正式施行。这不是一次普通的规章微调,而是一次对银行间债券市场三部核心规章的系统性重构——覆盖金融债券发行、非金融企业债务融资工具、债券登记托管结算全链条。

对不良资产行业而言,4号令的落地意味着一个旧时代的终结和一个新时代的开启:从“拼规模、拼通道”到“拼合规、拼盘活、拼重组”,行业正式进入高质量、强监管、高分化的新阶段。

政策全景:一次打通“四端”的制度重构

理解4号令的行业影响,首先要看清它的改革逻辑。这不是头痛医头、脚痛医脚的碎片化修补,而是一次打通资金端、资产端、合规端、交易端的全链条制度重构。

资金端:删减金融债券发行的事前审批条款,简化发债流程。对AMC而言,不良专项债、债转股专项债的发行效率将全面提升,低成本长期资金得以更快进入不良资产收购与盘活领域。

资产端:统一债券登记托管体系,正式确立中央国债登记结算有限责任公司与银行间市场清算所股份有限公司双基础设施并行格局。过去两套规则不统一、确权难、过户慢、质押流程不一的痛点被彻底解决。

合规端:建立统一金融债券信息系统,发行人须在金融债券发行前和存续期间履行信息披露义务。托管机构发现披露不实、隐瞒瑕疵,可直接向中国人民银行报告并公告。

交易端:债券登记托管结算机构须与交易商协会、全国银行间同业拆借中心等建立信息和数据共享机制,共享有关统计信息及明细数据,有效支持宏观调控和穿透式监管。债券持有人、质押、冻结、交易、资金流向全部底层数据全量报送——多层嵌套、代持过桥、虚假出表、隐匿债务从此无处遁形。

四端打通,形成一个完整的改革闭环。

合规红线划定,信息披露与穿透监管刚性落地

4号令带来的最深刻变化,是将AMC长期以来游走其间的“模糊地带”逐一清晰化、规则化。

第一,信息披露从“选择性”变为“强制性”。 新规明确,“发行人应在金融债券发行前和存续期间履行信息披露义务”。这意味着,从发行到存续期,底层资产的瑕疵、诉讼、回款、处置进度必须持续披露,不再允许“模糊打包、隐匿风险”。过去那种“包装一个漂亮的故事发债,后续资产质量无人追问”的操作模式,在法律上已无立足之地。

第二,穿透式监管从“原则”变为“机制”。 第十七条的修改尤为关键——债券登记托管结算机构须建立信息和数据共享机制,共享明细数据。注意,不是汇总数据,是明细数据。这意味着监管机构可以直接穿透到每一笔债券的持有人、每一笔交易的资金流向。过去AMC行业普遍存在的结构化过桥、虚假出表、隐性回购、代持业务,在法律层面已被彻底封堵。

第三,账户管理从“宽松”变为“刚性”。 新规明确,“一个投资者在一家债券中央存管机构只能开立一个自营账户”。这是对“多账户操作、隐匿真实持仓”的精准打击。过去通过在不同托管机构开立多个账户来实现风险隔离或规避监管的做法,在法律上已被明令禁止。

第四,质押和冻结规则从“原则性”走向“操作性”。 新规要求,债券被质押和冻结时,“债券登记托管结算机构应当在相应债券账户内加以明确标记,以表明债券权利受到限制”。这一看似技术性的修订,实际上为债券作为担保品的法律确定性提供了坚实的制度保障——对AMC开展债务重组、债转股等业务中的担保安排,具有重要的法律支撑意义。

从法律合规的视角看,4号令的核心逻辑是:让每一笔债券的“来龙去脉”在法律上都可追溯、可验证、可追责。 这对合规体系薄弱的机构是巨大的合规成本压力,但对合规体系健全的头部机构,则是“良币驱逐劣币”的制度红利。

从“打包打折”到“重组重整”,业务模式根本转型

如果说法律视角看到的是“合规成本”,那么特殊资产视角看到的则是“业务机遇”。

过去不良资产行业的主流模式被概括为“打包、打折、打官司”——批量收购、低价处置、诉讼追偿。这种模式的核心竞争力在于规模和速度:谁能更快拿到包、更低价格拿下、更快处置退出,谁就能赚钱。

4号令正在从根本上改变这一逻辑。

机遇一:违约债券重组成为新的蓝海。 房企、城投各类债务融资工具全部纳入规范披露体系,企业债务、资产、经营情况持续公开,逃废债、隐匿资产的空间被大幅压缩。AMC可以在此基础上开展“贷款+债券”一体化债务重组,大幅提升重组成功率与回收收益。这不是简单的“买包卖包”,而是需要深度介入企业经营、制定重组方案、协调多方利益的投行化运作。

机遇二:不良ABS的标准化程度大幅提升。 双托管渠道打通、规则统一、底层信息透明,不良ABS的发行更顺畅、尽调更简单、二级市场流转更活跃。AMC标准化、批量化处置不良的能力显著增强。从“一对一谈判处置”到“标准化证券化退出”,这是处置效率的量级跃升。

机遇三:地产、城投风险化解机制更加完善。 债券置换、展期、债转股、以资抵债等操作实现标准化。AMC参与出险房企纾困、区域城投债务整合的合规路径更清晰、风险更可控。2026年,4.4万亿专项债砸向土地收储,五大AMC已盘活5847亿资产——这仅仅是开始。

机遇四:个贷不良与特殊资产类型持续扩容。 个贷不良转让试点延期至2026年底,批量转让、债转股、资产证券化等多元化处置渠道进一步打通。资产类型从传统债权向不动产、在建工程、困境企业股权等复杂形态延伸。这对AMC的资产甄别能力、估值能力、盘活能力提出了更高要求,但也打开了更大的市场空间。

但机遇的另一面是能力的考验。 新规之下,AMC不能再靠“通道费”赚钱,不能再靠“信息不对称”套利。未来的核心竞争力是:谁能真正把不良资产盘活?谁能真正让困境企业重生?谁能真正化解系统性风险?

这正是行业从“打包打折打官司”向“重组重整重构”转型的底层逻辑。

行业格局:红利与压力并存,分化已成定局

4号令落地后,不良资产行业呈现“红利集中释放、合规全面收紧、格局快速分化”的新格局。

红利端:发债审批简化,头部AMC和优质地方AMC能够更快、更低成本地发行专项债券。双托管体系打通,不良ABS发行更顺畅。信息披露透明化,违约债券重组市场扩容。

合规端:信息披露从“可选项”变为“必选项”。穿透式监管让通道、嵌套、过桥业务全面出清。一个账户、明细数据、实时共享——过去赖以生存的灰色操作空间被压缩到极致。

分化端:头部机构资金足、合规强、业务全,持续抢占标准化赛道;优质地方AMC依托区域优势提速发展;小型机构、通道型机构面临业务收缩、转型甚至出局的压力。

行业正在从“谁都能赚钱”的粗放时代,进入“只有强者能生存”的精细化时代。

No.1

央行2026年4号令,是不良资产行业去通道、强合规、提能力、促转型的关键拐点。

未来的不良资产行业,不再依靠政策套利、通道嵌套、粗放规模取胜,而是真正回归资产甄别能力、风险处置能力、盘活增值能力、合规经营能力。

这是一场从“牌照红利”到“能力红利”的深刻转变。顺势调整、提前布局、扎实转型的机构,将在本轮行业洗牌中抢占长期竞争优势;而仍在旧模式中徘徊的机构,将面临越来越窄的生存空间。

4号令已经落地,新的游戏规则已经写就。问题不是“要不要变”,而是“能不能变、变得有多快”。

声明:

1.文中内容如有事实错误或涉侵权的,请联系处理。

2.文章仅为个人的行业观察与思考,仅供交流探讨,不作为任何投资决策与商业建议。