报告期: 2026年6月30日

一、核心发现与摘要

整体估值两极分化:综合行业静态市盈率高达129倍,而金融业仅7.49倍,显示市场对不同行业的前景预期差异巨大。

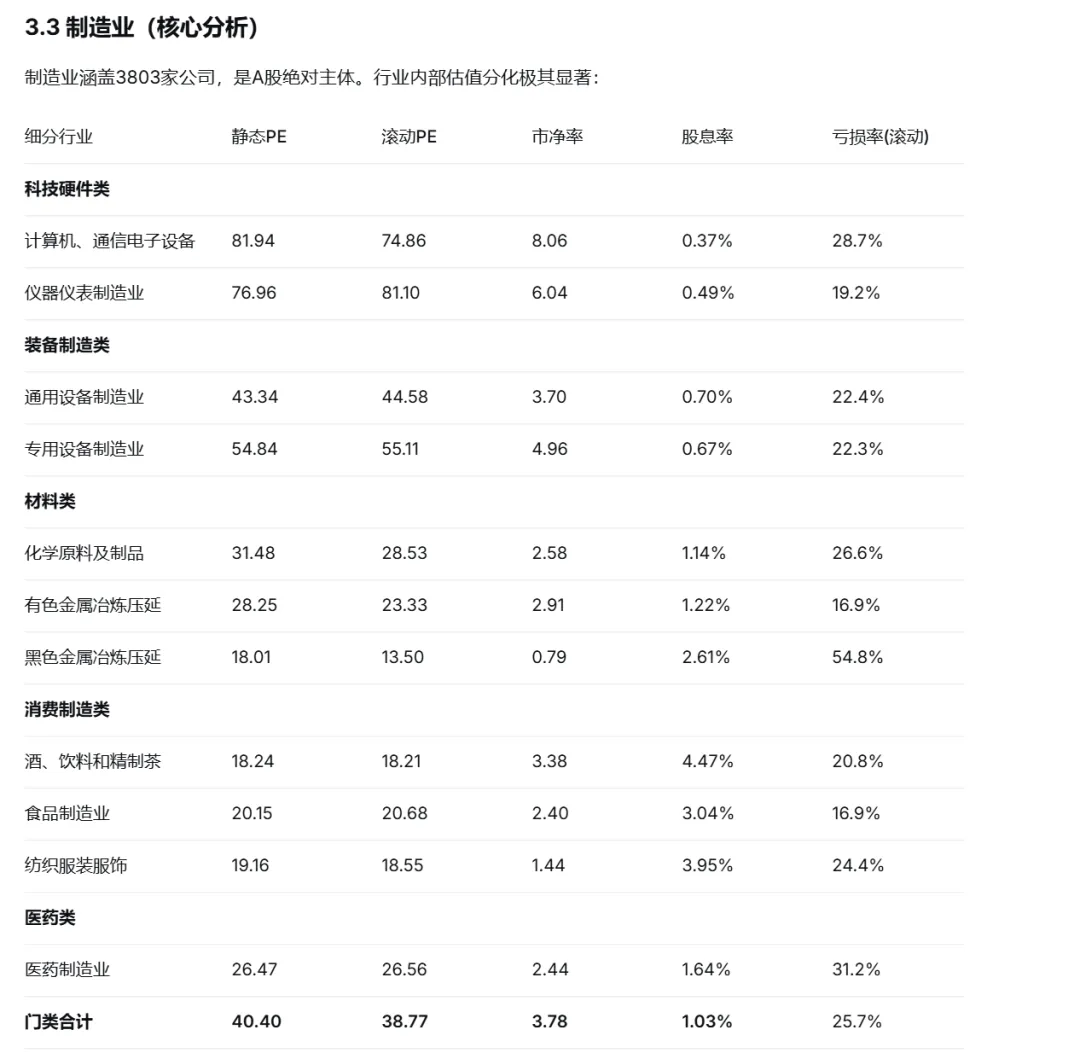

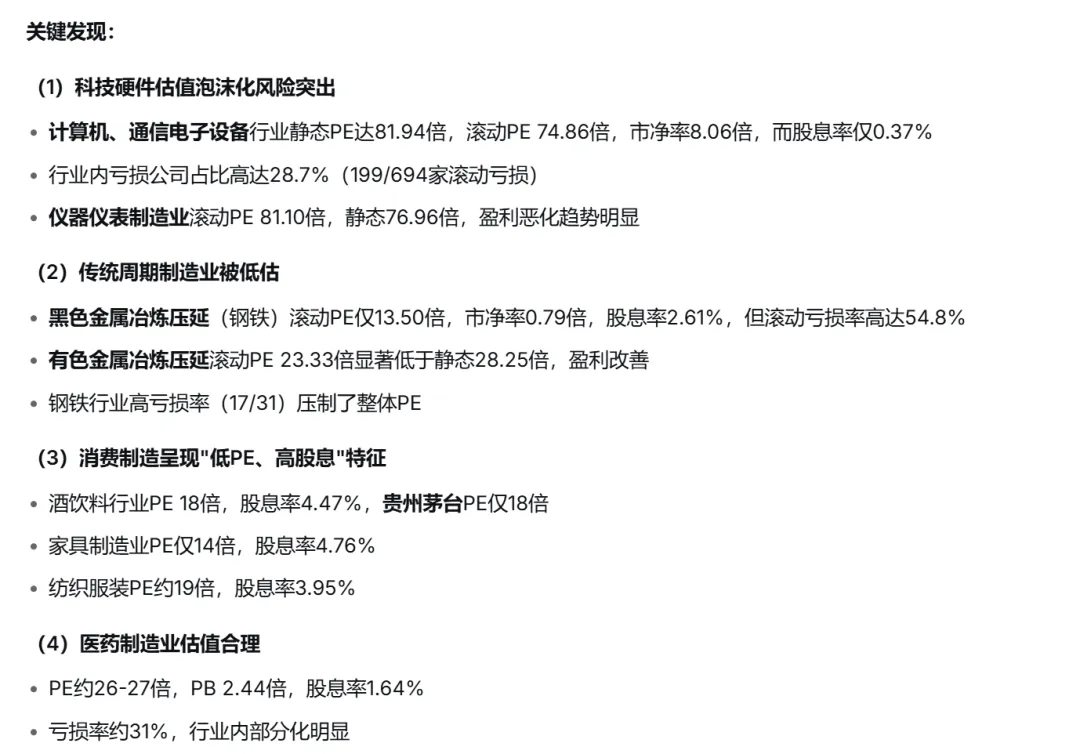

制造业内部严重分化:计算机、通信设备制造业市盈率超80倍(静态)和74倍(滚动),而黑色金属冶炼仅18倍(静态)/13.5倍(滚动)。

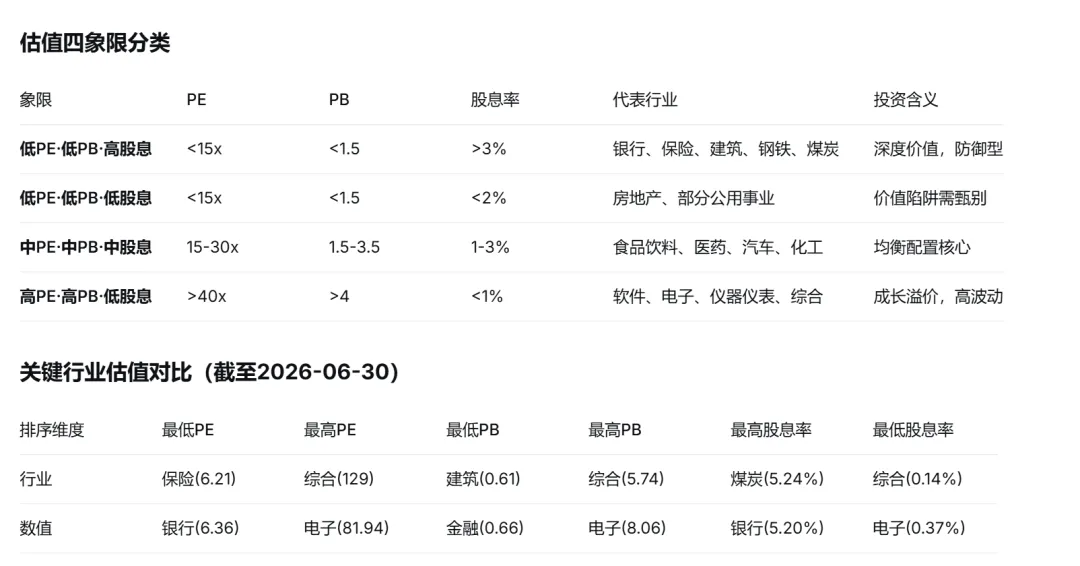

金融业估值处于历史低位:市盈率7-8倍,市净率仅0.66倍,股息率4.17%,呈现"低估值、高股息"特征。

周期行业盈利承压:煤炭、有色、化工等行业滚动市盈率显著低于静态市盈率,反映近一年盈利恶化。

成长性行业亏损面扩大:信息技术、软件等行业亏损公司占比高达40%以上,但市场给予高估值溢价。

二、数据基础说明

三、分行业估值深度分析

四、跨行业估值矩阵

五、估值异常与背离分析

八、投资风险提示

8.1 高估值行业的盈利不及预期风险

计算机通信电子行业PE超80倍,若盈利增速放缓将面临估值大幅收缩风险

软件行业亏损率高达47.6%,大量公司缺乏持续盈利能力

8.2 低估值行业的"价值陷阱"风险

房地产行业亏损率55.7%,行业基本面仍处困境

钢铁行业滚动亏损率54.8%,低PE可能因亏损公司被剔除而失真

8.3 周期行业盈利波动风险

煤炭、化工等行业受大宗商品价格影响大,盈利波动剧烈

静态PE与滚动PE的显著背离提示盈利拐点

九、总结与展望

当前估值格局

A股整体处于估值分化极端状态:金融地产等价值板块处于历史低位,科技成长板块处于高估区间

制造业是估值分化的核心战场:从13.5倍(钢铁)到81倍(电子),差异达6倍

股息率成为重要安全边际:在低利率环境下,银行(5.2%)、煤炭(5.24%)的高股息极具吸引力

2026年下半年关注方向

✅ 低估值高股息:银行、保险、煤炭、交通运输(防御性配置)

✅ 盈利改善型周期:有色金属冶炼(滚动PE明显低于静态PE)、部分化工子行业

感谢您的阅读、欢迎转发分享!感谢阅读分享!

感谢您的阅读、欢迎转发分享!感谢阅读分享!

【免责声明】:本公众号对转载、分享的内容、陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完善性提供任何明示或暗示的保证,仅供读者参考!转载的目的在于传递更多信息,版权归原作者所有。